本文来自微信公众号:东四十条资本(ID:DsstCapital),作者:陶辉东,题图来自:视觉中国

沉默一周之后,东芝的股东终于开始发起“逼宫”。

2021年4月26日,新加坡私募股权投资公司3D InvestmentPartners公开致信东芝董事会,要求就出售进行一次全面的评估,并敦促东芝管理层收起对收购的敌视态度,以免吓退潜在的投资者。

4月以来东芝高层对PE收购的抵制已经让很多股东感到不满,而3D Investment Partners是目前为止公开发声的最重量级的一个。3D Investment Partners是东芝第二大股东全权委托的投资管理服务机构,掌控着东芝7.2%的股份。

4月6日,欧洲PE巨头CVC资本突然提议私有化东芝,整笔交易的价值将达207亿美元,这是2013年以来全球最大的一起由PE发起的并购。但东芝方面一直在设法抵抗这场“意外”的收购,而且看起来已经快要取得成功了。

4月18日,CVC资本宣布“暂停”收购要约,并表示收购能否继续推进取决于东芝董事会和管理团队的支持。

据英国《金融时报》的报道,某位PE人士私底下表示,除非东芝最大的股东们发动“起义”,否则对东芝的全面收购是不可能的。说什么来什么,此次3D Investment Partners的公开信为这场收购战增添了新的关键变量。东芝曾经是日本最大的企业之一、傲视全球的产业巨头,但如今的东芝业务陷入困境,股价低迷,股东们早就对管理层充满着不信任。

这样的落魄豪门,正是PE巨头们的完美猎物。CVC资本是第一个下嘴的PE,而其它大PE们闻到血腥味之后也纷纷凑了过来,KKR、贝恩资本、加拿大PE巨头Brookfield都已经表示出兴趣。

围绕东芝,近十年来全球最大的一场PE大战即将打响。

一、曾经日本的骄傲,为何沦落为资本猎物

“东芝”二字,曾经在全球家喻户晓。在半个多世纪的时间里,东芝是日本制造的象征,全球第一台笔记本电脑,日本的第一个电灯泡、第一台晶体管电视、第一台冰箱、第一台DVD都出自东芝之手。

上世纪90年代之后日本经济泡沫破灭,中国制造开始冲击日本制造,但东芝并没有停下脚步,继续向核能、通信等领域扩张。全盛时期,东芝是全球前五的半导体制造商、全球前三的医疗器械厂商,还是日本第二大综合电机制造商、日本四大核能厂商之一,因海啸出事的福岛第一核电站所用的机组就来自东芝。

在日本,东芝是毫无疑问的“国宝级”企业,国家的骄傲。如果倒退十年,没有PE可以去打东芝的主意。

但是,曾经不可一世的东芝帝国,却在十余年的时间里逐渐衰败了。其中有外部环境的原因,2005年之后整个日本电子产业全线溃败,索尼、松下、日立、夏普等日企都不同程度的陷入困境,东芝不过其中之一。但也不能把锅全部扣在大环境头上,东芝的衰落很大程度上也是因为“人祸”。

回顾东芝的衰落史,有两个重大的转折节点。

第一次转折发生在2011年,这一年东日本里氏9.0级地震引发的海啸,不仅摧毁了福岛第一核电站,也让东芝从2005年开始着力发展的核电业务遭受沉重打击,从此再也没能重新振作,成为东芝最大的财务黑洞。

第二次转折发生在2015年。2015年4月东芝承认,过去7年的财报都造假,虚报了1562亿日元的利润,连续3任社长都参与其中。

随后的调查中又不断发现新的虚报,累计虚报金额超过2000亿日元。如此大规模的财务造假震惊了世人,东芝的股价接近腰斩,形象也一落千丈,从“日本骄傲”成了“日本之耻”。

二、帝国的瓦解

从2015年开始,此前靠财务造假粉饰太平的东芝露出了本来面目,2015财年东芝净亏损4832亿日元,2016财年又净亏损9657亿日元,顿时陷入破产危机。

为了自救,东芝开始慌不择路的出售资产。从这一时期开始,东芝就是全球PE巨头们最关注的公司了,因为东芝的每一次资产出售都意味着一场资本的盛宴。

2016年3月,东芝将家电业务子公司Toshiba Lifestyle Products & Services Corporation 80.1%的股份卖给了中国的美的,作价514亿日元(约33.2亿人民币)。美的将获得东芝品牌40年的全球许可、获得超过5000项和家电相关的专利,并被授权使用由东芝持有的其他家电相关的专利。

紧接着,东芝又官宣了另一笔更大的交易,将东芝最重要的业务部门之一医疗设备业务整体出售给了佳能,作价6655亿日元(约400亿人民币)。

2018年,东芝先是以129亿日元将电视业务卖给了中国的海信集团,然后又以40亿日元的价格将PC业务卖给了富士康控股的夏普。

当然,最重要的还属出售西屋电气和东芝存储的交易。

2017年,东芝释出信号考虑出售子公司西屋电气,并将当时已资不抵债的西屋电气美国公司申请破产保护。

西屋电气是全球数一数二的核电巨头,2006年东芝以56亿美元的价格买下了西屋电气77%的股权,试图进军全球核能市场。西屋电气的交易吸引了黑石、阿波罗等众多PE的兴趣,最终由加拿大PE Brookfield以46亿美元摘得。

2018年,位列全球第二大存储芯片厂商的东芝存储被出售。该交易也引发了激烈争夺,西部数据、KKR等组成联盟一度接近以174亿美元的价格拿下,但由贝恩资本牵头的联合财团给出了182亿美元的报价,达成了交易。

细数起来,此次传出有意竞购的贝恩资本、Brookfield、KKR等PE机构,算得上是东芝的“老朋友”了。

经过几年卖卖卖,东芝的业务版图已经大幅缩水。2019财年(截至2020年3月)东芝净销售额3.39万亿日元,与2014年高峰时接近7万亿日元的销售额相比,已经缩水了几乎一半。

三、资本的围场

虽然如今的东芝已经拆的七零八落,但瘦死的骆驼比马大,对各大PE来说,东芝依然是一个极具吸引力的标的。

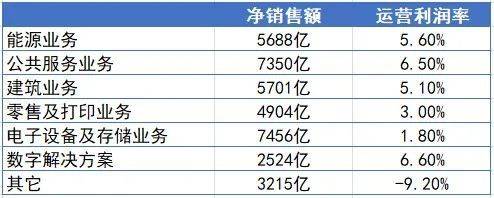

东芝旗下目前有六大业务板块,具体产品包括核电、水电、城市供水、污水处理、高铁、功率芯片、通讯芯片、硬盘等等,2019财年收入构成如下:

在以上这些领域,东芝依然有着不俗的实力。例如在半导体领域,东芝虽然卖掉了最具竞争力的闪存业务的,但依然是全球最大的功率半导体厂商之一。

功率半导体被认为是在汽车电动化过程中获益最大的半导体产品,也是此次“芯片荒”中缺货最严重的产品。再比如,东芝依然是日本仅有的几家具备核反应堆制造技术的公司之一,此外东芝还生产用于潜艇的锂电池。

东芝2019财年净销售额达3.39万亿日元,2020财年前三季度净销售21.万亿日元,而目前市值却仅有2万亿日元。CVC的报价比股价高出30%,看起来仍然相当划算。东芝的股东之一 Oasis Management就批评CVC的报价“远低于合理价格”。

东芝股价低迷的首要责任被归咎于东芝的管理层。东芝股权结构分散,管理层缺乏强力股东的约束,多年来可谓是劣迹斑斑。

除了经营决策上的问题外,东芝管理团队的道德问题也备受质疑,除了前些年爆出的系统性财务造假之外,去年又被爆出CEO私下胁迫股东在股东大会上投赞成票。

有问题恰恰意味着机会,这样的东芝已经吸引了一批来自海外的“积极主义投资者”,这些投资者喜欢在二级市场买入大量股票,然后积极参与上市公司治理,以修复公司价值。

据估计“积极主义投资者”们已经持有东芝约25%的股票。东芝的第一大股东Effissimo Capital Management,前面提到的Oasis Management,以及此次公开发难的3D Investment Partners均属此列。

它们一直在要求改革东芝的治理结构,这不可避免的意味着与管理层起冲突,进一步加剧了东芝的混乱。

四、“野蛮人”来敲门

低迷的股价,与股东不和的管理层,混乱的公司治理,以及依然极具吸引力的资产,这些因素加在一起让东芝成了PE的完美猎物。

2021年3月18日,东芝临时股东大会通过了对公司总裁兼首席执行官Nobuaki Kurumatani的特别调查案,以调查前面提到的股东大会舞弊问题。

该调查案是由东芝的第一大股东Effissimo Capital Management提出的。此事十多天后CVC资本就发起了对东芝的私有化要约,这大概不会是一个巧合。

与那些“积极主义投资者”相比,谋求控股权的PE才是东芝管理层真正的大敌。

在对CVC私有化要约的首轮回应中,东芝称CVC的这份要约“完全是不请自来的”,东芝方面没有任何参与,并且该要约没有对东芝的业务进行全面评估。

此后日媒又爆出,东芝高层紧急给日本各大金融机构打了招呼,要求它们不要为CVC的并购行动提供资金。据称东芝高层还试图游说日本政府,以阻止对东芝的收购。

然而,股东的支持无疑极大的增加了收购者的胜算。继CVC之后,更多的PE也表示出兴趣。东芝很可能引发2013年以来规模最大的一起全球PE大战。

多家外媒援引消息人士称,KKR有意报出比CVC更高的价格参与竞购东芝。其它传出有意参与的机构还包括Brookfield,日本投资公司(JIC)和Norinchukin银行等。

英国《金融时报》称贝恩资本也在准备竞标,而且已经与数家日本银行展开讨论以获得融资,其中包括日本大财阀三井集团和瑞穗集团。

刚刚过去的一年是全球PE的募资大年,各大PE巨头都募集了巨资,KKR刚刚在2021年4月6日宣布完成募集150亿美元的亚太基金,创下了以亚太地区为投资方向的PE基金规模纪录。

PE们资金充裕,自然要四处寻找目标,2021年以来数十亿美元规模的杠杆并购案频出。

4月26日全球最大PE机构黑石集团宣布以28亿美元收购印度云服务商Mphasis的控股权,这已经黑石在4月份宣布的第三笔收购了。

在这样的背景下,东芝的并购大战会升级到何种程度值得拭目以待。

本文来自微信公众号:东四十条资本(ID:DsstCapital),作者:陶辉东