最近的法规变化为外国投资者进入中国境内市场打开了更大的大门。无论股票,债券或商品,中国已经是世界上最大的市场之一。

此外,迄今为止,中国例如股票和债券等传统资产与全球基准的相关性较低,而中国的大宗商品市场较为独特。例如动量大宗商品策略等另类投资策略似乎具有分散化的作用而且呈现较高超额收益的潜力,而管理良好、长期持有类型的中国股票/债券投资组合在全球股票/债券投资组合中既是出色的分散化产品,又能起到潜在的回报提升的作用。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:杰晶维基,原文标题:《Man Group | 像很火的商品:对中国的系统性投资》

介绍

分散化是系统型投资管理者策略的基石:更多的分散意味着可以从更大的池子赚取收益。在最近规则变化的推动下,中国提供了进入世界上一些流动性最强的市场的机会:2020年9月,中国证监会(CSRC)宣布了一项期待已久的规则变化,自2020年11月1日起生效。

这一规则变化将逐步扩大合格境外机构投资者(“QFII”)许可证的投资范围,包括期货合约和私人投资基金。这一新的发展有可能为海外投资者带来投资机会,而迄今为止,只有在岸中国投资者才能获得这些机会。它补充了现有的离岸接入线路,如股票连接、债券连接和中国银行间债券市场(“CIBM”),以及促进境外投资者更多地进入中国国内资本市场。所有这些变化对于系统策略的投资者来说,在我们的市场中,应该是一件好事。

在这篇文章中,我们讨论了中国金融市场的规模、与全球金融市场相比的多元化潜力,并总结了如何进入这些市场。最后,根据我们七年的在岸市场交易经验,我们探讨了与全球市场相比,使用知名投资策略交易这些市场是否可以提供有吸引力的回报和分散化特征。

中国市场的规模

以国内生产总值(GDP)衡量,中国目前是世界第二大经济体,近30年来经济增长迅猛,从1990年的3970亿美元增长到2020年底的14.9万亿美元,年均增长13.2%。这种增长已经体现在金融和大宗商品市场中。

大宗商品:

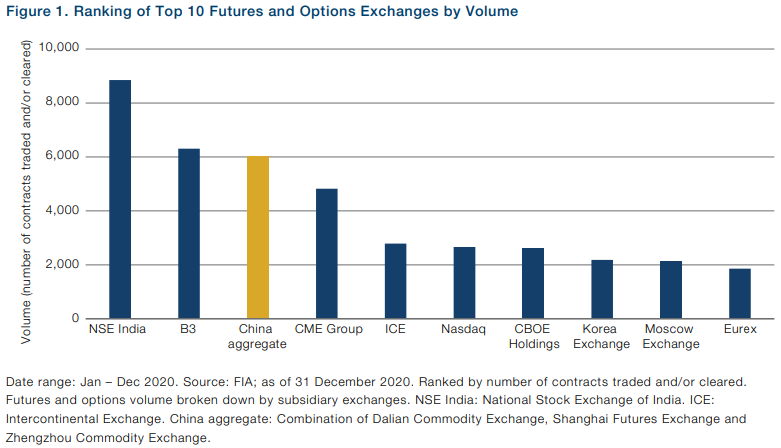

在1978年的重大经济改革之后,城市化和工业化的转变和人均收入的提高,导致对农产品、能源和金属等大宗商品的需求增加。商品期货最初是为满足农民和生产者的套期保值需求而设立的,如今通过提高定价和透明度,在中国经济中发挥着更大的作用。商品期货在三个商品交易所进行交易:大连商品交易所(DCE)、上海期货交易所(SFE)和郑州商品交易所(ZCE)。规模相对于全球交易所而言,中国商品交易所按照交易量来看在前十大期货和期权交易所总量中排名第三(图1)。值得注意的是,与三大商品交易所不同,并非图1中列出的所有交易所都只交易大宗商品。

截至2021年2月,三大商品交易所共有63种商品期货上市。这个名单还在不断增加,最近一次是在2021年1月,中国,世界上最大的猪肉消费国和生产国,推出了第一个实物交割的活体动物期货合约。此外,作为到2060年实现碳中和承诺的一部分,中国计划在广州一家尚待开发的期货交易所推出碳排放期货。以交易合约数量衡量,中国市场层面的成交量也较全球大宗商品期货有利。

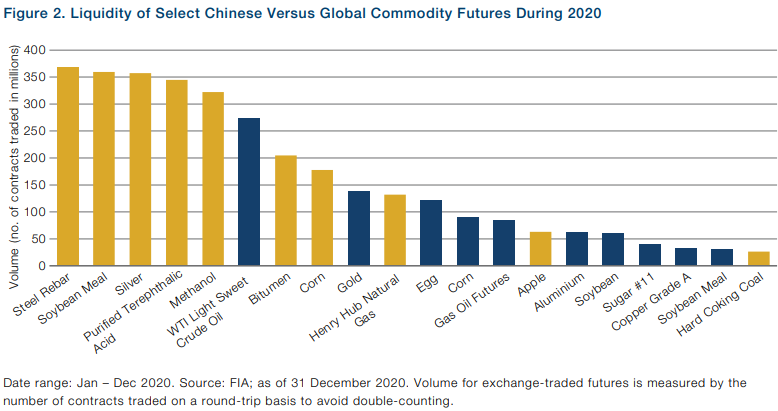

图2显示了中国商品市场交易量最大的期货(黄色条)与全球商品市场交易量最大的期货(蓝色条)的对比。2020年,全球前五大大宗商品期货交易市场是中国大宗商品。我们选定的名单突出了中国商品期货市场的另一个吸引人的特点,即中国大宗商品库包括其他地方不存在的独特期货市场,例如苹果、沥青和鸡蛋期货。

股票和债券市场:

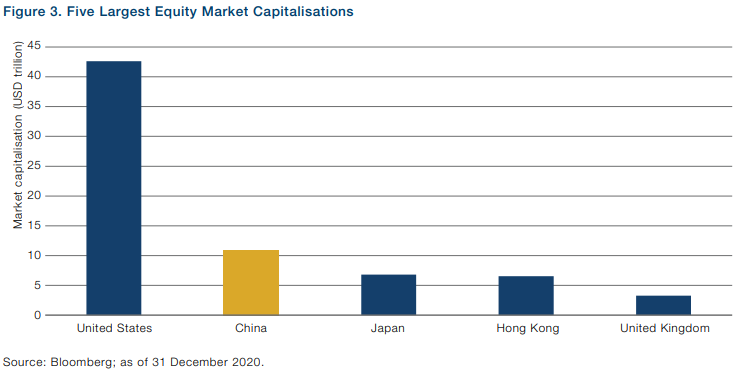

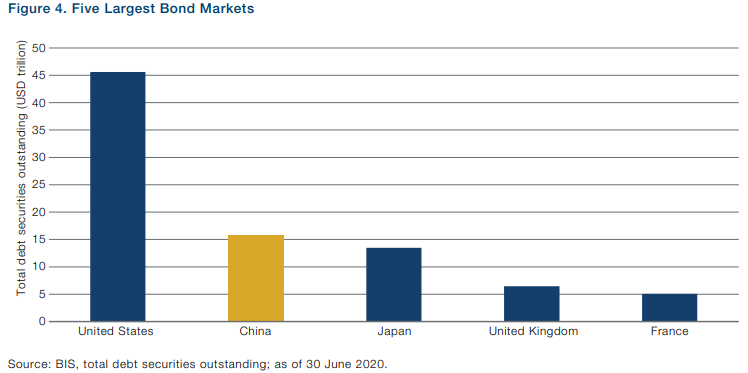

中国也是股票和债券等传统资产类别的主要参与者。下图3显示了截至2020年底按国家划分的五大股票市值。在以10.9万亿美元的历史新高结束2020年之后,中国股市巩固了其世界第二大股市的地位,仅次于美国。根据国际清算银行(BIS,图4)公布的数据,以未偿债券总额衡量,在债券方面,中国也位列世界第二,仅落后于美国。

此外,在过去三年中,外资对中国境内股票和债券市场的参与出现了显著增长。2018年1月至2020年10月,通过离岸通道进入中国内地A股(沪港通、深港通)和国内债券市场(中国银行间债券市场)的交易量分别增长了两倍和两倍。这一增长的主要原因是MSCI指数将中国A股纳入指数,以及将中国纳入各种全球债券指数,如彭博巴克莱全球综合指数和摩根大通新兴市场债券指数。然而,随着富时罗素(FTSE-Russell)的世界政府债券指数(World Government BondIndex)将从2021年10月开始逐步将5.7%的最终权重引入中国,预计会有更多的被动资金流入。

分散化作用

可以说,与全球金融市场相比,中国金融市场最具吸引力的特点是其分散化潜力。下面我们将展示这一作用且说明这种影响在不同的资产类别中是持久的。

大宗商品:

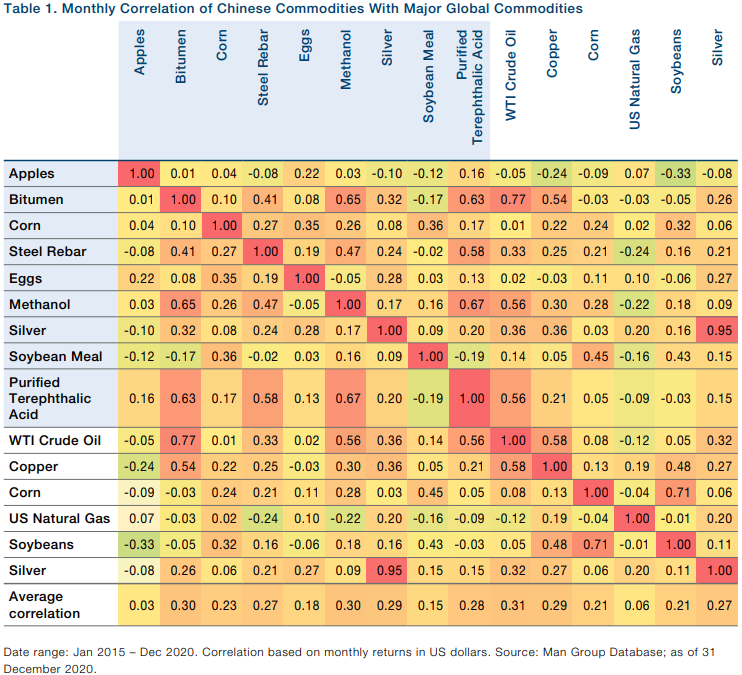

沥青和鸡蛋期货的出现意味着,在中国交易所上市的大宗商品市场中,有很大一部分是中国独有的。然而,这些独特的期货市场只有在与全球大宗商品市场的相关性较低的情况下,才会从创造超额收益的角度来讲真正有意义。以下表1证实了这一点,表1显示了图1所列中国大宗商品与中国境外主要大宗商品市场之间的相关性。中国商品名称以浅蓝色突出显示。

苹果和鸡蛋是独特的农产品市场。然而,即使是玉米,由于当地不同的种植条件以及运输和替代成本,与美国玉米的相关性也只有0.24。值得注意的是,它甚至不是最相关的市场。高相关性的例子包括沥青和银。沥青,用于路面和屋顶,是一种由石油蒸馏产生的高粘度残渣,自然与汽油和原油等有较高的相关性。值得注意的是,表1中未列出的一些中国大宗商品(如中国原油)与全球同类商品的相关性也较高。

股票市场:

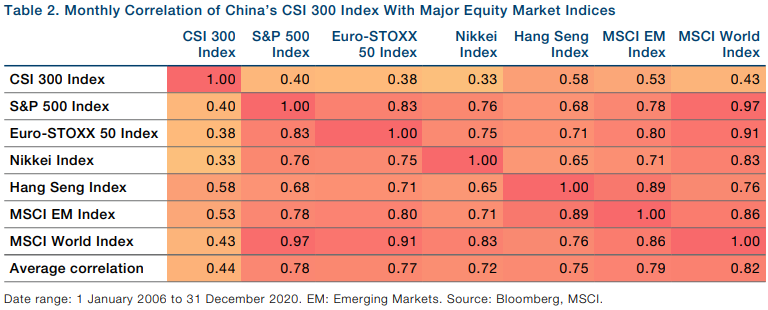

表2显示了自2006年以来全球主要股票指数之间的相关性。中国沪深300指数与其他主要股指的相关性平均不到50%。另外值得注意的是,非中国的股指之间的相关性很高,在0.65到0.93之间。

债券市场:

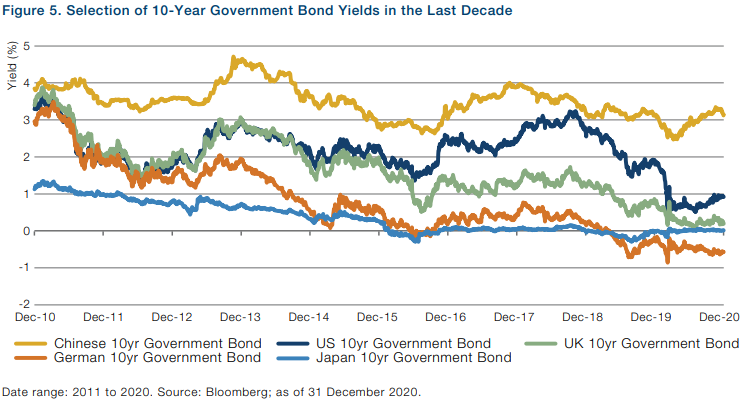

随着发达市场债券收益率处于非常低的水平,外国投资者可能会发现中国债券具有吸引力。如图5所示,中国债券既没有受到发达市场收益率曲线下降的影响太多,也没有表现出目前1%或更低的发达国家债券收益率绝对水平。

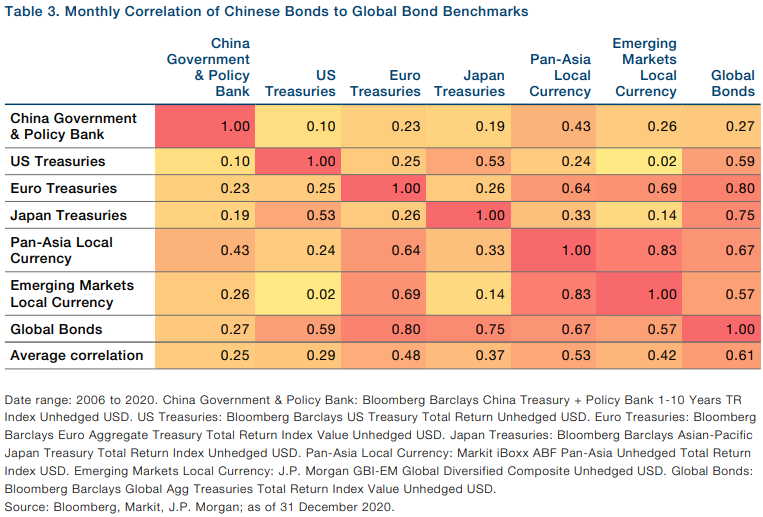

这些观察结果解释了表3中中国债券和其他债券之间的低平均相关性。此外,中国债券与发达国家和新兴市场债券指数的相关性较低。它与Markit iBoxx ABF Pan-Asia非对冲总汇报美元指数(MarkitiBoxx ABF Pan-Asia Unhedged Total Return Index USD)的相关性最高,但由于中国约占该指数的25%所以并不奇怪。

进入中国金融市场

由于进入一系列多样化、流动性强的中国市场具有明显的优势,即便在QFII之前,海外投资者也有一系列的进入渠道,这或许并不奇怪。在本节中,我们将重点介绍主要途径,讨论QFII准入可能带来的变化,并根据我们自2014年以来从在岸角度交易这些中国市场的经验提供一些见解。

商品:

对于大宗商品资产类别而言,2020年底宣布的新扩大的QFII投资范围无疑是最令人兴奋的。根据QFII的规定,合同需要提交交易所审批,并由中国证监会批准。截至发稿时,共有20个大宗商品市场已提交中国证监会批准,供各交易所QFII进入,不过迄今尚未批准任何大宗商品期货。外国投资者也可以在没有QFII的情况下交易所谓的国际大宗商品期货合约。原油是2018年中国在其主导的大宗商品市场上加强定价权的首个国际化合约。目前,共有7份国际合约可供交易,最近一份是2020年12月的棕榈油精。尽管围绕国际合约的这些发展,QFII路线有望提供更广阔的市场空间。

股票:

股票现货:在上海和深圳证券交易所交易的中国A股目前可以通过QFII和港股通获得。就QFII而言,与港股通计划相比,持证人可以拥有更广泛的股票现金投资可选空间。截至2020年12月31日,在上海和深圳证券交易所上市的公司总数为4233家,其中包括大盘股、中小盘股和科技板,如中国创业板和明星市场。同时,通过港股通计划可买入的股票仅限于1468家A股(截至12月31日)。QFII和港股通计划都允许做空,尽管根据我们的经验,借贷成本可能会令人望而却步,并可能导致一些投资策略不切实际。

股票期货:QFII允许持证人使用股指期货,如沪深300指数,尽管目前这仅允许用于对冲目的。

债券:

债券现货:目前可以通过银行间债券市场直接投资(CIBM Direct)和债券通(Bond Connect)被外国投资者投资,前者是岸际银行市场,只有有限的外国机构可以购买,后者通过香港能够被更广泛的投资者接触。中国境内债券市场大致分为以下几类:地方政府债券、政策性银行债券、公司债券和中央政府债券。

然而,银行间债券市场直接投资(CIBM Direct)允许使用范围更广的工具,如回购和利率互换,并为交易对手提供比债券通(Bond Connect)更多的选择。Man AHL自2020年以来一直通过银行间债券市场直接投资在岸现金债券,主要是因为其成本相对较低,但QFII也将为离岸投资者开辟这条途径。

债券期货:中国现金债券在另类投资中的使用受到一定的限制,因为它们需要完全使用自有资金,因此仅限于无杠杆使用。期货在这方面将提供明显的优势,但根据最近扩大的QFII投资规则,债券期货至少要到2022年才能获准通过QFII进行交易。此外,债券期货一经批准,是否会像股指期货那样只允许用于对冲目的,目前仍不确定。

潜在投资策略

前几节已经证实,中国市场规模庞大,流动性强,与全球同行的相关性较低,这包括正在讨论的各种资产类别。此外,鉴于QFII在所有资产类别中的市场准入范围广、交易成本较低,它似乎将为海外投资者提供最全面的准入途径。

作为一名系统投资经理,我们花了30多年的时间寻找具有不完全相关性的市场,并拥有7年以上在岸证券交易中国市场的经验,我们非常享受这些市场为海外投资者开放的机会。此外,Man AHL是最早于2020年9月在中国获得QFII牌照批准的全球系统型投资管理公司之一。在本节的剩余部分,我们将重点介绍两种我们认为可能提供有吸引力的不相关超额收益的投资策略。

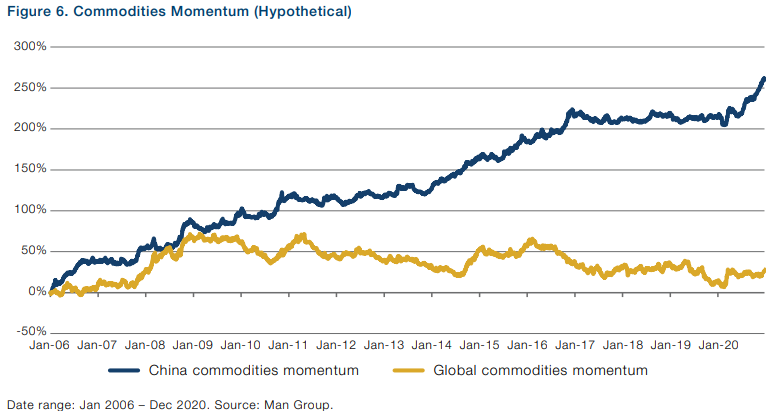

大宗商品动量策略:

我们首先关注动量,这是我们30多年来一直在交易的策略。我们关注大宗商品期货,因为近期对QFII做空股票和债券期货表示怀疑。我们还假设所有中国大宗商品合约均获得批准,且仅包括符合我们内部流动性标准的中国和全球大宗商品合约。

在这个由37个中国和14个全球大宗商品市场组成的研究范围中,我们采用了一个基于10天和40天移动平均线交叉的二元模型,目标回报率波动率为15%。我们不包括任何管理费和绩效费,但包括预期交易成本。图6显示,中国大宗商品市场表现出更为长期稳定的超额回报,15年中有13年的表现优于全球大宗商品。模拟过去的表现并不代表未来的结果。回报可能因汇率波动而增加或减少。上述结果应视为假设,因为它们不是基于实际结果。有关假设结果的其他重要信息,请参见本文末尾。

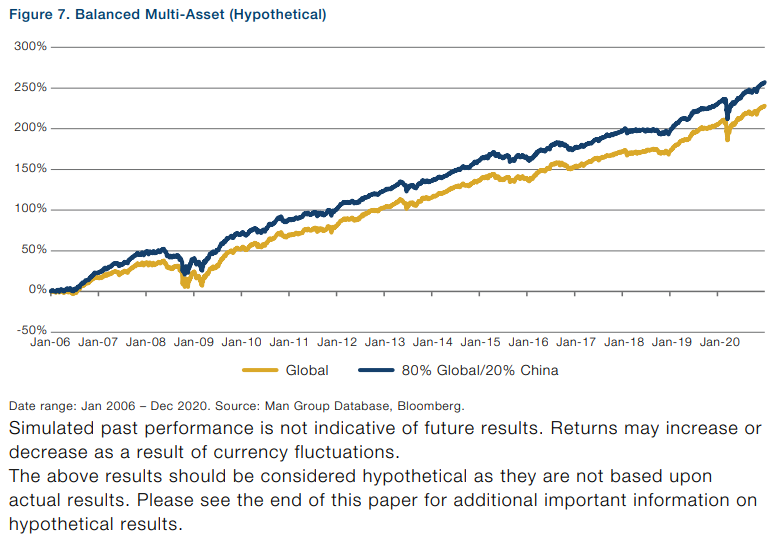

平衡多资产策略:

股票和债券市场可以通过离岸途径进入,尽管在我们的经验中,做空被证明是不切实际的。正因为如此,我们发现有必要探索一种长期均衡的多资产投资组合,其中60%的风险分配给股票,40%的风险分配给债券。我们使用风险调整方法,因为股票/债券投资组合的名义配置由于其较高的波动性贡献而倾向于股票。这一点在投资中国市场时尤为重要,因为自2006年1月1日以来,中国沪深300指数的年化波动率一直在28%左右,而摩根士丹利资本国际(MSCI)世界指数在同一时间段内实现了18%的年化波动率。

我们使用沪深300指数和沪深综合债券指数分别代表中国股票和债券,而全球投资组合使用摩根士丹利资本国际世界指数和彭博巴克莱全球综合债券指数。此外,可以合理地假设,机构投资者可能没有对中国的独立配置,而是将其作为现有全球投资组合的分散化工具。因此,我们将全球60/40投资组合与全球权重为80%、中国权重为20%的投资组合进行比较。这两个投资组合均已调整为10%的波动率,并显示管理和业绩费用总额,不包括交易成本。如图7所示,80%全球/20%中国混合投资组合每年比全球投资组合高出2.3%。同时,在15年期间,中国和全球投资组合之间的相关性为0.23。这些观察结果表明,对中国的适度配置可能有利于传统的股票/债券投资组合。

中国应对疫情的对策

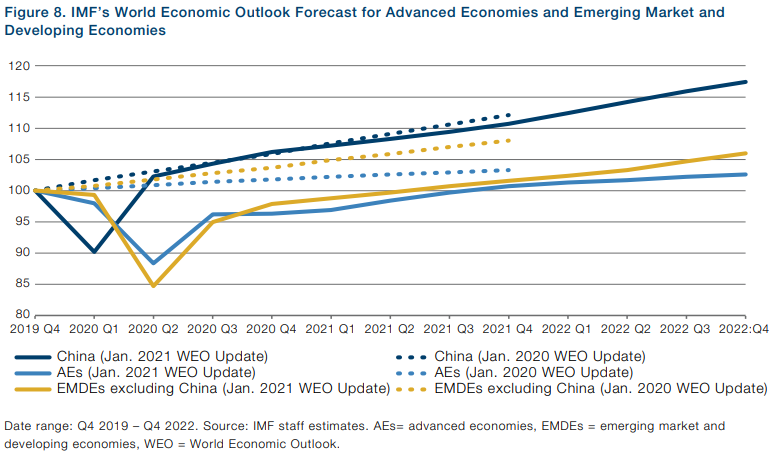

此外,在当前不确定的市场环境下,中国经济自2014年以来一直是仅次于美国的世界第二大经济体,对疫情的抵御能力比其他国家都强。图8显示了国际货币基金组织对主要经济体和中国2021年1月的预测(实线)与上年(虚线)的对比。发达经济体和新兴市场及发展中经济体的GDP在2020年下降,而中国的GDP增长了3.2%,这得益于政府通过有效的封锁措施采取的应对措施,增加公共投资以抵消私营部门的资本支出,并注入流动性以便利银行获得资金。图8表明,除了我们历史性地观察到中国市场为投资者提供了巨大的分散化作用之外,还有很好的证据表明这种分散化作用很可能在未来几年持续下去。

结论

最近的监管改革为外国投资者进入中国在岸市场打开了更大的大门。中国国内资本市场的准入继续放宽,而持有QFII牌照的投资者完全有能力从更大的准入、更低的交易成本和进一步扩大允许的工具中获益。无论是股票、债券还是大宗商品,中国已经是世界上最大的市场之一。

此外,迄今为止,股票和债券等传统资产与全球基准的相关性较低,而大宗商品市场往往是中国独有的。大宗商品动量策略等另类投资策略似乎具有分散化作用,并显示出很高的超额回报潜力,而管理良好、只做多的中国股票/债券投资组合在全球股票/债券投资组合中既是一个巨大的分散化工具,也是潜在的回报提升工具。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:杰晶维基