本文来自微信公众号:苏宁金融研究院(ID:SIF-2015),作者:陶金(苏宁金融研究院宏观经济研究中心副主任),头图来自:视觉中国

“十四五”的第一个春天,中国经济迎来满园春色,实现稳健开局。4月16日,一季度多项重要经济数据公布,其中GDP同比增长18.3%,经济增速继续领跑主要经济体。

一个个数据背后暗藏哪些深意?2021全年后续走势如何?这些都值得仔细推敲。要知道一季度经济复苏处于较为关键的节点,因为经济复苏已经将近一年时间,复苏势头正处于重要观察期。一季度经济若复苏较好,经济韧性有可能得到进一步验证,保证后续的复苏势能。这对于观察宏观政策走向至关重要。通胀的上下游传导,也需要通过分析一季度经济情况来观察,进而判断利率水平的走势。

1. 一季度GDP增速创纪录,全年将延续良好态势?

在全球经济复苏逐步加速的背景下,中国经济复苏依然不改领先地位。一季度中国GDP同比增长18.3%,略低于预期的18.4%,比2020年四季度环比增长0.6%,是近30年来中国单季GDP同比增长的最高水平。在一季度春节和疫情因素的影响下,GDP环比取得正增长,表明经济复苏势能依然不弱。

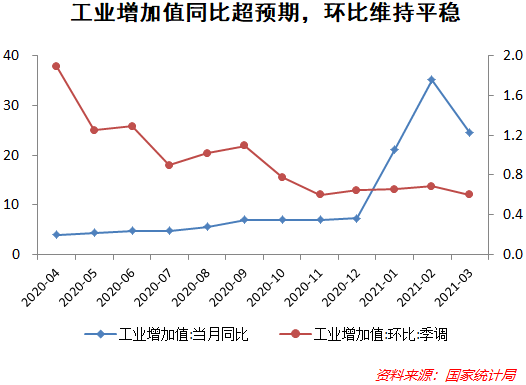

一季度GDP增长低于预期,可能主要是受工业增长低于预期的影响,因为季度GDP统计的方法主要是生产法。从需求端看,复苏态势平稳向好。

展望二季度和下半年,疫情后中国经济经历了4个季度的复苏,势头是否弱化的争论很多。但后续经济韧性很可能超出市场预期,这种韧性可能源自于:消费等慢变量的加速复苏、企业盈利改善、产能利用率处于高位等长期利好因素。

虽然生产似乎不及预期,但2021年1~2月规模以上工业企业利润大幅增长,除了2019年和2020年1~2月工业企业利润均为负增长带来了低基数效应,也不能忽视价格上涨、订单增加、供应能力回升以及利润率提高等因素。

首先,工业品价格经历了明显上涨,且这种上涨主要源自于复苏中的工业品需求增长,而并非是上游成本推动。

其次,就地过年使得来自国内外的订单能够得到及时的交付,转化为了真实的收入,需求持续增长带来了工业企业主动补库存,从而带动工业部门内部需求增加。

再次,利润率也比去年同期有所回升,原因在于原材料提前购买价格低,工业品后续出售价格高,同时也反映了经历疫情后企业的投资需求更加审慎理性,客观上导致了利润增加。

未来工业部门的增速能否继续维持高水平,一方面取决于中下游需求回升的态势,另一方面取决于工业品价格走势。总体看,这两个因素的增强都会对未来工业生产继续回升起到支撑作用。值得注意的是,价格的温和上涨对企业盈利改善有好处,但上游大宗商品价格持续上涨可能对本就复苏较慢的中下游需求是一个打击。不过考虑到企业盈利改善带来的需求可能会增强经济韧性,工业复苏仍然可能有一段时间的复苏窗口。

3. 从需求端看,一季度消费似乎还是很慢,未来走势如何?

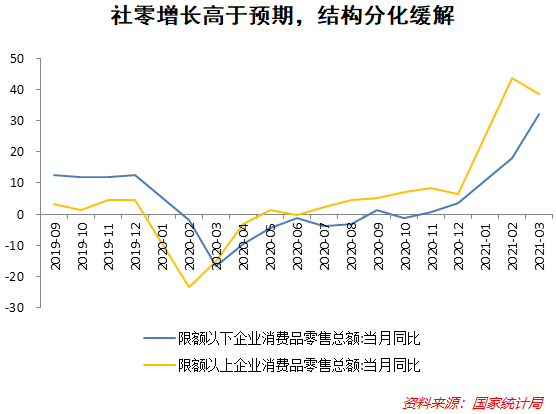

3月社零总额同比增长34.2%,比2019年同期增长12.9%,明显高于2月的6.4%。分化现象依然存在,限额以上企业零售额同比43.9%,限额以下零售同比28.9%。消费复苏总体平稳,限额以上企业消费品复苏快于限额以下的结构分化老问题也有所缓解。限额以上企业零售额同比38.6%,限额以下企业零售额同比32.3%,两者差距收窄。

服务业的复苏是消费复苏的重要原因,3月餐饮收入显著回升,同比增长91.6%,两年平均增长也已转正。

未来,居民部门宏观杠杆率受限、居民收入增长较慢,还会拖累消费的复苏速度。不过,消费作为慢变量,最终会回到往年增速水平,当然完全恢复需要多长时间,还有赖于疫情的控制。

4. 一季度投资增速逐月上行,未来还有后劲吗?

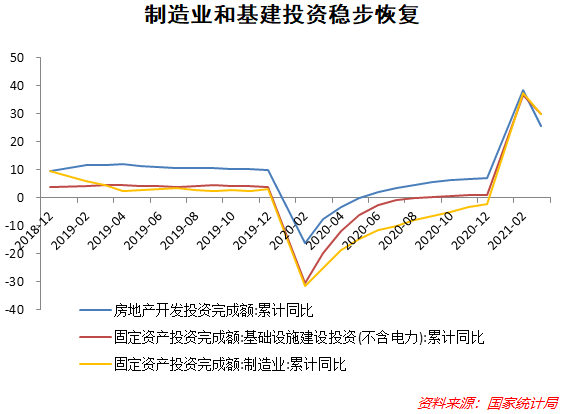

一季度固定资产投资增长同比增长25.6%,比2019年同期增长6.0%,明显高于2月的3.5%,两年平均增速为2.9%。

从三大投资领域(房地产、制造业和基建投资)来看,一季度势能总体良好。房地产开发投资同比25.6%,制造业投资同比29.8%,基建投资同比29.7%。前期结构分化的问题得到缓解,有赖于制造业和基建增速回升快于房地产投资。

房地产投资分析需要从资金来源和销售需求两方面看。资金来源方面,一季度销售继续繁荣,但房企资金压力逐步加大,拿地投资可能会有所减小,加之去年基数不低,未来房地产投资增速略有受限。需求方面,部分城市房价上涨仍有压力,刚需仍然较大,长期看会继续刺激房企拿地和开发,甚至加速开发,带动投资增加。

制造业投资自年初以来的复苏速度是有亮点的,这可从中长期信贷数据持续增长得到验证。前期工业部门内部需求旺盛、工业品价格上涨带来的企业盈利改善、外需的持续刺激以及产能利用率的维持高位,都促进了一季度制造业中长期投资增加。

展望未来,制造业投资持续增长依然可期。首先,资金来源受限程度小,制造业较为旺盛的融资需求不太会因为货币政策收紧而受到很大冲击,当前货币政策依然会优先对表外和短期信贷进行调控,也不会增加实体经济融资成本。其次,工业企业盈利的改善一般具有持续的领先性,制造业投资增长的窗口是持续打开的。

基建投资受到专项债提前发行节奏放缓的影响,在一季度的复苏速度较慢。但展望未来,财政政策总量扩张的空间仍然存在,这可能会托底基建的增长。且今年专项债将重点用于交通基础设施、能源项目、农林水利、生态环保项目、社会事业、城乡冷链物流设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等九大领域。这些领域或多或少都与基建需求挂钩。

5. 一季度外贸增长最快,未来是否承压?

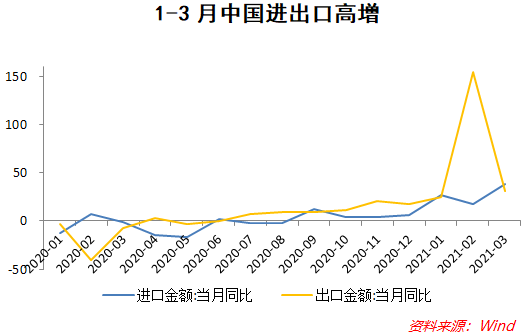

2020年下半年以来,中国外贸领域亮点颇多。一季度货物贸易进出口总值8.47万亿元人民币,比去年同期增长29.2%。其中,出口4.61万亿元,增长38.7%;进口3.86万亿元,增长19.3%;贸易顺差7592.9亿元,扩大690.6%。

出口方面,低基数、海外工业和消费同步复苏、防疫物资出口持续是出口需求继续高增的主要原因,而就地过年、外贸企业春节假期期间继续开工保障了中国供应能力。

进口方面,海外供应能力回升、中国工业和消费复苏带来的进口需求是两大原因。消费端,汽车、家电等限额以上的可选消费、大件消费复苏较好,带动欧盟、日本相关产品的对华出口;工业迅速复苏则带动集成电路、铁矿石等中上游工业品和资源进口,刺激巴西等资源出口国和新兴经济体出口,农矿产品价格抬升也提高了进口金额增幅。

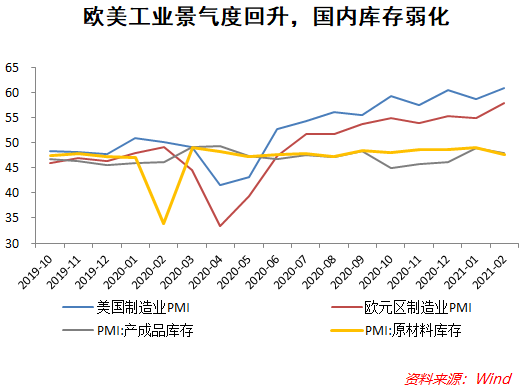

未来,由于前期订单快速交付,后续出口增速可能有所下滑,但欧美供需缺口仍具有刚性,国外宽松政策下的中下游需求增加,将托底中国出口继续增长。进口增长也受到经济复苏和海外供应能力提升的支撑。不过,国内库存周期弱化有可能拖累进口高增。

6. 上游价格持续上涨,通胀会持续到何时?

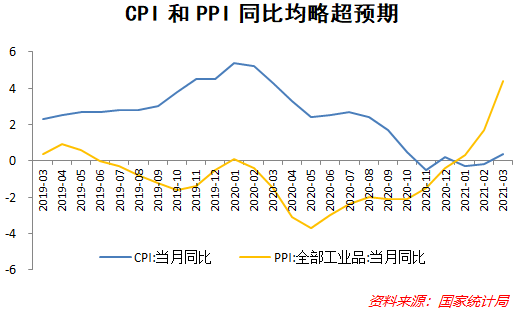

3月份,上中下游的物价上涨程度略超预期。CPI同比涨0.4%,较上月由降转涨,预期上涨0.2%;PPI同比上涨4.4%,较上月幅度提高2.7个百分点,预期上涨3.3%。总体来看,3月CPI在需求和供给回升的两方力量博弈下继续平稳回升,但幅度有限。

CPI由降转涨,主要是工业消费品为代表的非食品项价格上升。其中,国内油价受到国际油价上涨影响,3月环比上涨,对3月CPI回升起到支撑作用。汽油和柴油价格同比分别上涨11.9%和12.8%。服务价格同比由上月下降0.1%转为上涨0.2%。食品价格回跌是导致CPI同比提升有限的主要原因。

未来,随着气温继续提高,供给回升的作用将加大,且基数不低,对CPI同比产生压制,不过消费和服务业需求大概率继续回暖,带动CPI同比回升高于3月。此外,仔猪在一季度受冬季天气和疫情影响,死亡率提高,供给减少,可能会带动未来猪价回升。

总体看,未来基数效应和翘尾因素减弱,CPI同比走势回归经济复苏逻辑。在供给回升、猪周期整体下行以及油价上涨的综合作用下,年内CPI同比将保持平稳抬升的态势,到年底可能会有一波较小程度的抬升。

3月PPI同比涨4.4%,较上月幅度提高2.7个百分点,环比上涨1.6%,创2016年12月以来的新高。PPI超预期的原因,除了基数效应、翘尾因素、春节后生产增加等季节性因素以外(2020年3月PPI同比降1.5%),更多的是国内外工业部门需求增加的带动,尤其是来自国外的大宗商品价格上涨对国内的输入型压力较大。

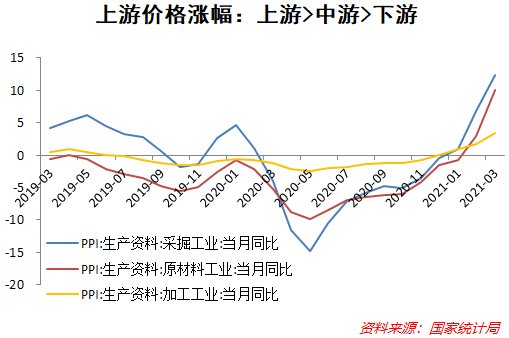

工业部门内部上中下游不同环节中,上游涨势最大,中游次之,下游上涨幅度相对最小,但涨幅都明显高于更下游的工业消费品。

其中,国际油价维持较高位,带动国内石油相关行业价格涨幅扩大,上游的石油和天然气开采业价格环比上涨9.8%,石油、煤炭及其他燃料加工业价格环比上涨5.7%,化学原料和化学制品制造业价格环比上涨5.3%,涨幅分别扩大2.3、0.8和3.2个百分点。中游的铁矿石、铜铝等金属的国际市场价格继续抬升,带动国内钢铁、水泥、工业品等价格上涨。

7. 面对通胀,今年的货币政策如何应对?

从PPI上涨形势看,成本推动和需求拉动两个因素同时存在。国际市场宽松流动性推动上游成本增加,同时工业部门内部补库和投资需求增加。未来若成本推动的因素继续存在,对产业链上全环节的物价上涨以及后续的经济复苏都会产生一定压制。

虽然经济仍处在复苏阶段而不能称其为“滞胀”,但上游作为总体的供给端,其价格抬升对于下游的成本推动效应可能是比较明显的,因而存在“类滞胀”的担忧。历史上针对滞胀的宏观政策组合通常是积极的财政政策和紧缩的货币政策,一方面控制货币超发,压制上游的价格上涨,另一方面财政积极,刺激中下游需求回升。

中国货币政策往往不取决于PPI,而更加关注CPI。但在年内CPI大概率不会高于3%甚至不会高于2%的前提下,货币政策方向肯定不会因为CPI而改变,此时PPI对货币政策的影响可能会比往年更大。

此外,2020年的经验告诉我们,工业部门对货币政策比较敏感,服务业和消费对货币政策并不敏感,因而央行在总量上收紧货币政策时,并不担心会明显压制消费的复苏。

事实上,货币政策自年初以来在信用端的收缩已经开启。央行通过宏观审慎管理、窗口指导甚至直接对商业银行的信贷额度控制,对信贷扩张进行微观的调控。只不过实体经济的信贷需求十分旺盛,导致金融数据显示为继续扩张。

由此来看,央行在总量上继续边际收缩的概率在增加,尤其是在信用端,信贷扩张的速度很可能转为下降。不过,考虑到复苏过程中,居民部门和中小企业部门仍存在薄弱点,未来结构性的货币政策的强度料将继续加强。

例如,近期国务院常务会议提出将普惠小微企业贷款延期还本付息政策延至今年底;央行近期多次发文加强对信贷投向的指引,同时对乡村消费金融的监管政策表述也出现了微妙调整。

8. 今年的财政政策将有何特点?

今年的货币政策可能会呈现两个特点:提质增效,同时总量空间也不小。两会公布的2021年财政赤字率为3.2%,高于当时的市场预期,体现政策稳定性和可持续性,同时实体经济的确也有必要在财政上继续做一些支撑。2021年专项债新增限额3.65万亿元,仅比去年少1000亿元。

2020年专项债资金使用出现了“沉积”现象。财政部在3月初向各省份下达了提前批专项债额度,远远慢于前两年(2018~2020年都是在前一年四季度提前下发额度),今年的专项债发行节奏肯定会比2020年要来得慢一些。但这样的发行节奏可能导致资金使用在年内的节奏重回2018年以前“上半年无债可用、下半年集中发债”的状况,同时在宏观政策不急转弯的情况下,年内财政政策实际投放资金需要更加均衡,实际上2月多地已经完成了专项债项目需求梳理,这对专项债尽早发行且提高资金使用效率是有帮助的。因此,上半年很可能会有相当一部分专项债发行。

9. 上半年买什么?

“类滞胀”隐忧下,大类资产走势偏弱。短期配置维持底线思维,做好防守。其中,上半年债券受到通胀和短期利率抬升压力,机会可能不多,十年期国债收益率将在3.0~3.5之间波动。

股市从基本面看,2021年经济继续复苏的背景下,上市公司业绩仍有一定支撑,甚至是后市预期差的重要来源,尤其是顺周期行业仍然存在机会。从流动性看,2021年上半年信用收缩,流动性也不会明显宽松,对股市支撑作用不大。高估值、科技股依然机会不大。风险偏好则偏中性。

大宗上涨将在2021年延续,国内PPI恢复慢于大宗,但不妨碍国内大宗价格最终向国际靠拢。前期人民币持续升值,阻碍了国际大宗商品价格向国内的传导。油价涨幅有限,大宗上涨对以油价为核心指标的PPI影响有限。但这种情况将在未来反转,推升国内商品价格继续抬升。

本文来自微信公众号:苏宁金融研究院(ID:SIF-2015),作者:陶金(苏宁金融研究院宏观经济研究中心副主任)