演讲嘉宾:殷剑峰(本文为殷剑峰在10月29日,“2021年四季度资管人沙龙暨苏宁金融研究院六周年论坛”上的演讲内容),整理:苏宁金融研究院高级研究员黄大智,编辑:孙江永、毛德芬,头图来自:视觉中国

以下为殷剑峰的现场演讲实录:

一、当前经济形势的三个特点

从最近9月份的经济数据,可以看到现在的经济形势特点。

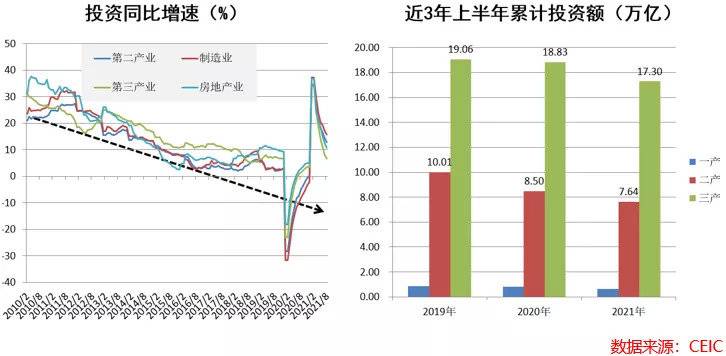

第一,依靠“出口+房地产”带来的经济V型反弹在迅速冷却。去年以来,国内迅速复工复产,产品供应全球,所以出口增长的很快。同时,内循环里面主要是靠的房地产,房地产单月销售额创下自从有房地产市场以来的最高水平,但增速在迅速的下降。

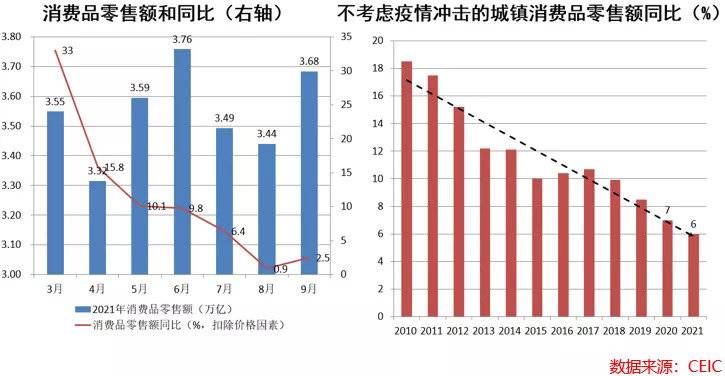

第二,消费方面,在持续下滑。9月份商品消费品零售额3.68万亿,扣除价格因素后,与去年同期相比只有2.5%的增速,远远小于经济增速。如果把疫情导致的因素扣除掉,同样是是趋势性下滑。

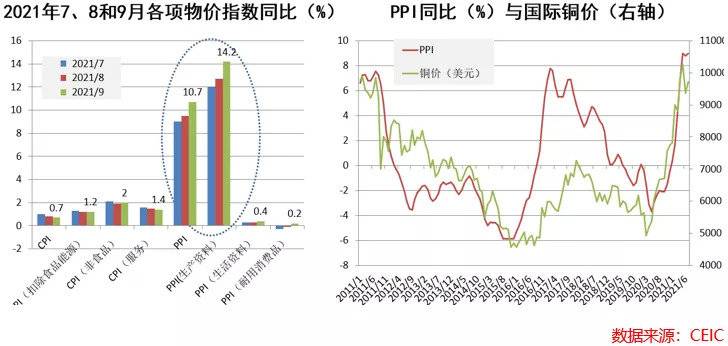

第三,所有和生产资料价格相关的指标,都是通胀,所有和消费品相关的物价指标,都是零增长或低增长。生产资料价格上涨主要来自于四大金刚:煤炭、石油、黑色金属、有色金属。今年年初的时候,市场担心境外输入通货膨胀,另外以前PPI的上涨是由于大宗商品价格上涨,那这次是不是国外的因素呢?

二、人口达峰带来的三个经济问题

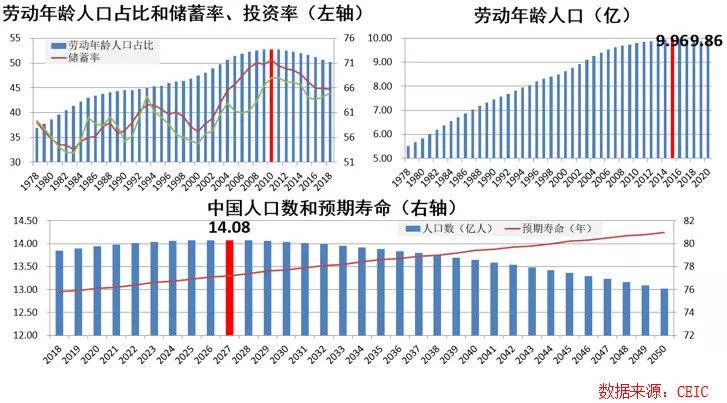

反映未来经济持续发展的指标就是劳动年龄人口占比,可以看到,到2027年,中国总人口将达到峰值。

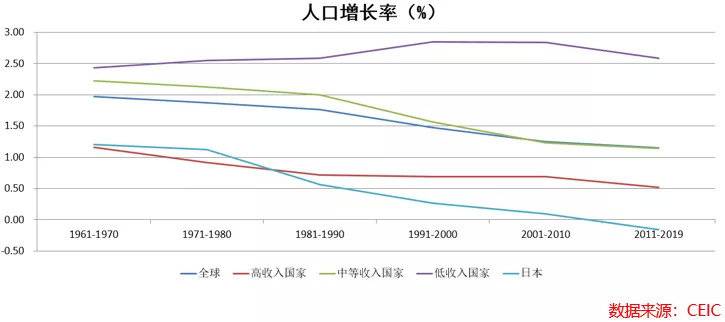

以经济史的视角看,从古典经济学到新古典经济学再到制度经济学,经济学家讨论的话题就是人口的增长。从公元前2000年一直到近代,一直存在人口增长和有限的自然资源之间的矛盾。但这种情况在过去十年发生很大的变化,根据联合国2019年人口展望报告,2019年前有包括日本在内的20个国家和地区是人口负增长。

但是从现在开始到2050年,全球将有55个国家和地区人口进入负增长,包括中国、日本等在内大部分国家,主要经济体中只有美国的人口是正增长。

预计到2100年,全球总人口会达到峰值,这种现象是过去两万年从来没有发生过的事情。这已经超出了古典经济学、新古典经济学的研究框架,这些研究都是假设人口增速大于零的。人口增速小于零的情况,都没有研究过。

那么如果人口负增长,未来会发生什么情况呢?

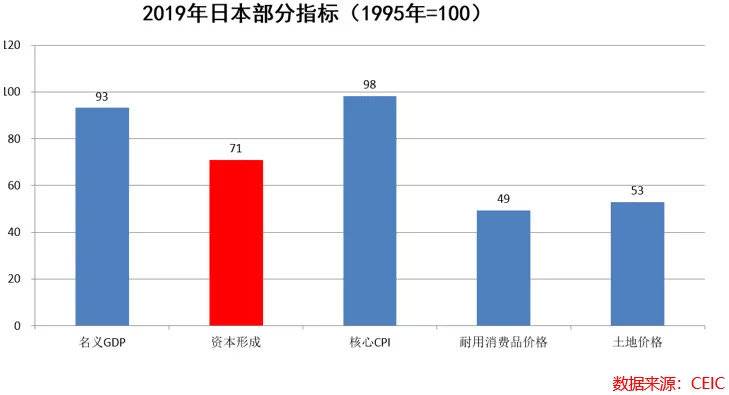

一个典型的案例是日本。1992年,劳动年龄人口占比达峰;1996年,劳动年龄人口达峰;2009年,总人口达峰。日本以1995年泡沫经济跌到谷底那一年为标志,近二十多年来萎缩最厉害的就是投资,投资几十年时间投资萎缩了将近30%。

研究日本问题有很多说法,比如日本经济长期停滞,是因为日本政府干预经济的政策;或者说金融层面由于日本主银行体制下大量银行呆坏账;或者劳动力市场终身雇佣制、年功序列制等等。但归根到底,其实就是人口正增长过程中,能够带来高额回报的投资没有了。没有投资,就没有资本积累,收入就会下降,消费就会萎靡,总需求也就不旺盛。所以日本人达峰以后,缺乏带来高回报的投资,是核心问题。

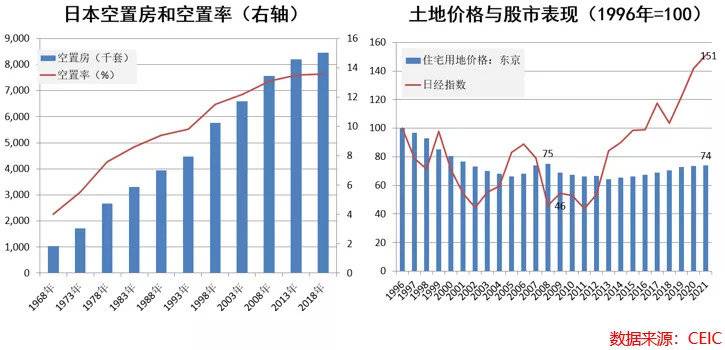

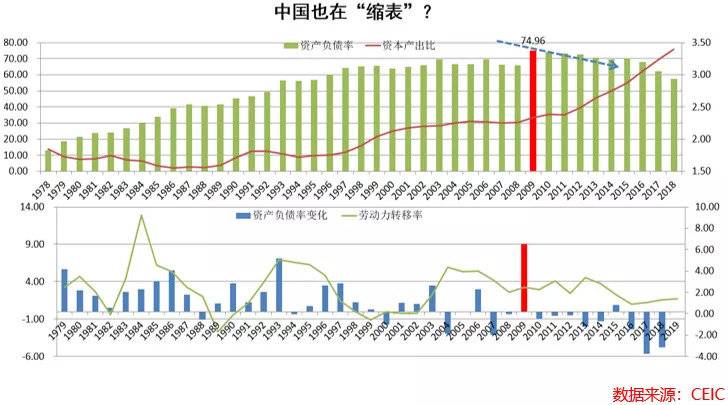

在人达峰之后,日本还出现一个现象,就是资产负债表衰退,从1998年开始持续下降。随着资产负债率(负债/资本存量)的持续下降,杠杆率(负债信用/GDP)也持续下降,没有投资,大家都不借钱了。

这个过程中,房地产和股市也有一些特别的表现。以1996年为基准,比较东京住宅用地价格和日经指数。住房方面,截至2018年10月1日,日本住房空置率已经达到13.6%,即便是东京的住宅用地价格也没有回到1996年的水平。股市方面,日经指数已经较2008年涨了3倍之多,是1996年的1.5倍。

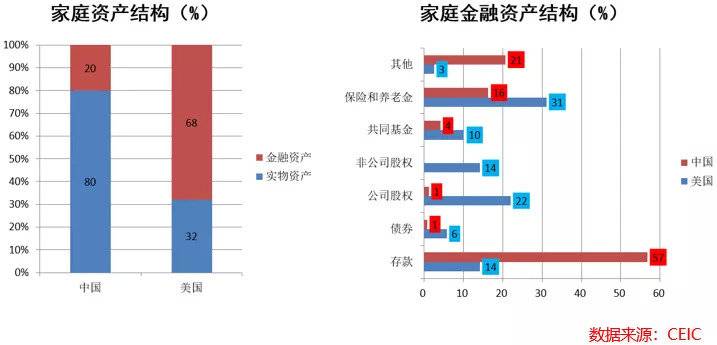

最近出台了房产税试点,但其实中国的房地产税和国外的房地产税有很大的区别,欧美国家住房率比较低,所以征房产税主要是针对有钱人。但在中国家庭资产结构中,居民都有房产,所以房产税主要针对的是中产阶级。

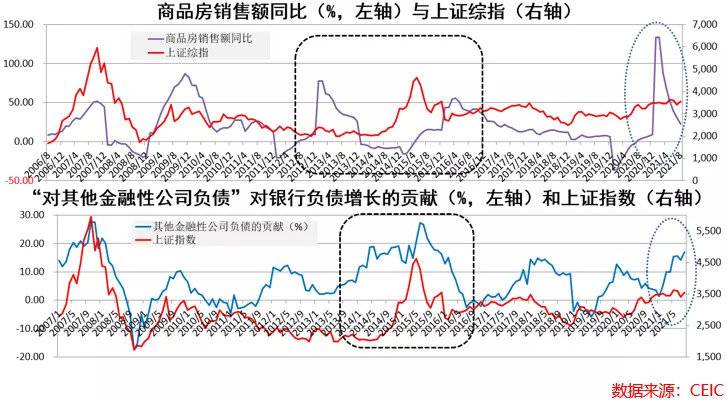

再看去年以来的房地产市场,房地产销售爆增,达到历史最高增速,但从所有的经济指标来看,都不支持这么高的增速。

所以,随着房地产市场的调整,过去一段时间股市还不错,居民的存款逐渐向股市转移的趋势很明显。大行和中小行都面临存款流失的问题,这个趋势是长期的趋势还是短期现象,还是长期趋势?

人口达峰第二个问题是投资持久萎缩。

日本人口达峰之后经济停滞原因之一就是缺投资,投资萎靡造成企业贷款增速基本是零增长甚至负增长。企业不投资也就不需要借钱。

信用的萎缩直接影响银行,国内23家营收300亿以上的大中型银行在2019、2020、2021年营收都是下降的。信用萎缩,居民和企业都不借钱,银行就很难赚钱。

当然也有少数银行营收是增长的,所以它的PB可以在1以上,其中典型的就是宁波银行。那么为什么它的PB可以大于1,其中一个很重要的原因在于,2019年底,宁波银行抓住了去年以来房地产销售暴涨的契机,个人按揭贷款从30亿翻了十倍以上,所以它的营收能够上来,但这也许是房地产市场最后一轮的疯狂。

人达峰第三个问题就是资本边际报酬快速下滑。

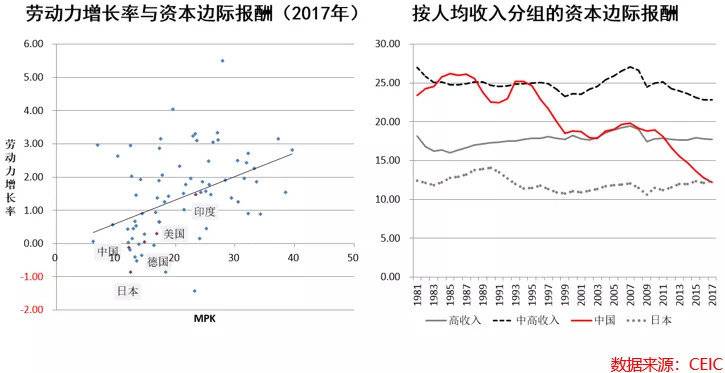

中国的投资回报怎么样呢?以2017年的数据看,在中、印、美、德、日德国家中,中国在最左下角,也就是说资本边际报酬率都是最低的。如果按照收入分组,计算不同收入水平国家的资本边际报酬,中国在人口达峰以后快速下降,目前已经下降到日本的水平了。

以过去六十年的数据看,2017年时,中国人均实际GDP七千多美元,人均资本存量4.65万国际元。

那么未来要持续发展,如何提高GDP呢?在劳动力人口达峰的情况下,要么就是提高技术水平(A),或者提高人均资本存量(K)。但是根据资本原教旨主义,资本积累是经济发展第一要务;同时,技术进步也需要物化于资本中才能推动经济发展。

因此,克服人口达峰的困境需要能够带来高回报的投资。

三、如何克服人口达峰的困境?

日本在人口达峰后,资产负债率是持续下降的。如果看中国,中国的资产负债率在2009年达到峰值偶,也开始持续下降。日本缺投资的原因是投资无法带来足够的回报,那么对于中国而言,现在能够看到的带来高额回报的投资是什么?就是双碳。

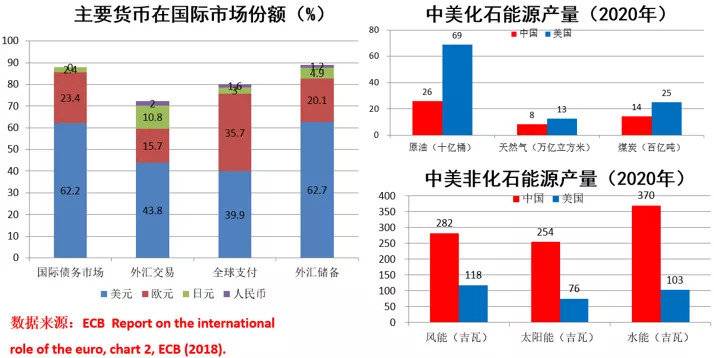

以中美为例,2020年,美国在化石能源原油、天然气、煤炭等产量都超过中国,但中国的风能、太阳能、水能风非化石能源超过美国。我们每年消耗的能源只有三四十亿吨标准煤,所以我们只要将光能的利用效率利用到1/30就解决了能源问题,解决了能源问题就解决了生产问题,这或许将是中国未来的希望。

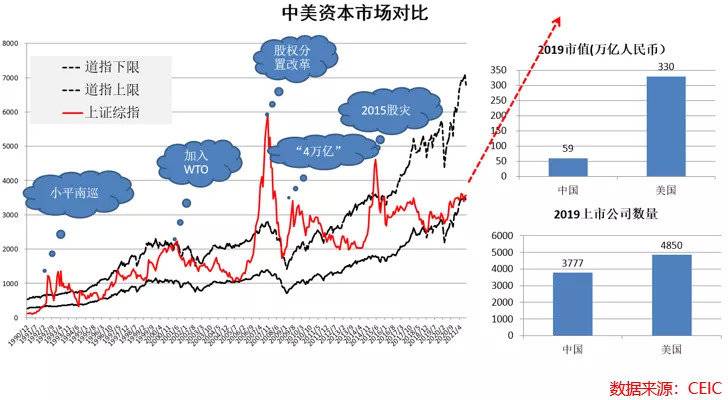

人口达峰后,资产的配置一定要转向资本市场,中国的资本市场从体量上看,比美国小很多。美元与黄金挂钩,其他很多国家货币的汇率是盯着美元,围绕美元确定上限下限。A股目前就像“洞中的蛇”,从1990年到现在,一直在一个在上限下限波动,除了少数几个时间点,突破了上限。

例如2000年加入了WTO、2007年股权分置改革等。A股什么时候可以一飞冲天?取决于双碳,取决于资本市场板块结构的改革。

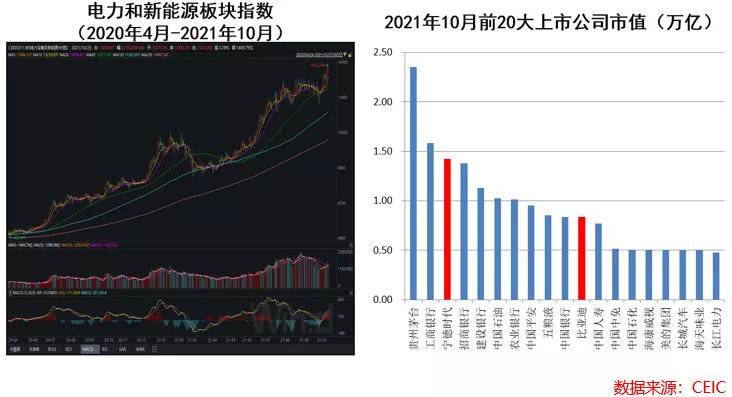

中国现在资本市场正在发生很大的变化。去年以来,电力新能源板块翻了好几倍,A股前二十大市值公司,宁德时代已经第三了,比亚迪已经排第十名了,与过去相比,发生了很大变化。

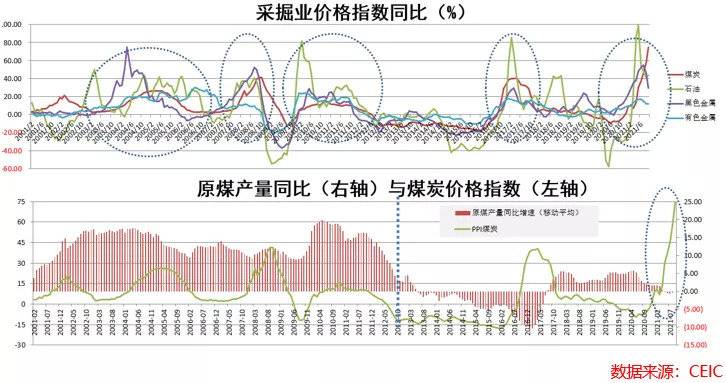

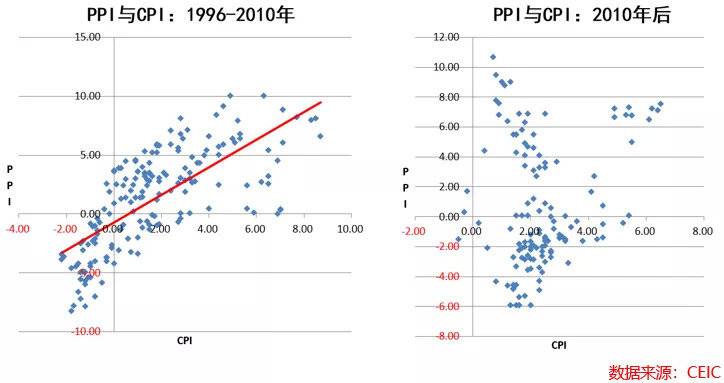

但是也必须要注意到,“双碳”目标的实现过程中,也出现了一些问题。比如前面讲到中国的PPI通胀问题,现在看起来不主要是外部传导的因素,主要是内部的运动式减碳。

从这个图可以看到,中国原煤产量同比增速在2012年前高达12%,2012年以后是负增长。供给不足,导致煤炭价格上涨,因此这完全是自己的原因,而不是外部输入。

那么,为什么现在的PPI通胀传导不到CPI呢?我们还是来看数据,1996年到2010年年间,PPI与CPI两者之间存在非常正向的增长,2010年以后PPI以后和CPI就没有关系了,为什么这样?

因为2010年之前,PPI涨的时候,总需求比较强,所以CPI也涨,表现为CPI和PPI一起涨。现在两者没有关系了,PPI涨完全是因为运动式减碳,煤炭减少,从供给侧导致整个经济出现了滞,胀是滞的原因。

由于经济表现为“类滞胀”,大家就预测央行会降准。那么下一步央行何时降准降息呢?

从2018年以来,央行的降准是每年三次,今年只降了一次,为什么降不动了?按照通常来说,降准已经成为常用工具,降息(降低存贷款基准利率)有三个基本条件,即CPI和PPI显示通货紧缩;多次降准后经济依然萎靡;外部环境尤其是美联储政策。

现在看,这些条件都不具备,尤其是7月份央行降准以后,8月份CPI涨,9月份PPI涨,所以估计降准短时间不用太指望了。

目前货币政策无法降准或降息的时候,财政政策能不能发力呢?

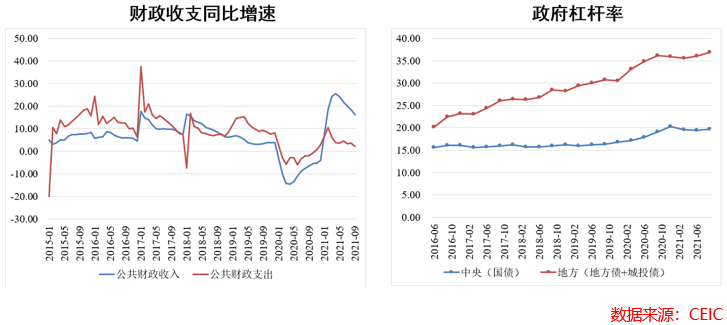

从公共财政收入看,在税收收入的推动下,财政收入保持稳定增长,今年财政收入同比增速大幅度上升,但是,由于房地产政策严监管影响,地方国有土地出让收入增速的不断下滑,从而导致全国政府性基金收入增速持续回落。而财政支出同比增速是下降的,三季度支出力度依旧较弱,所以整个财政政策是非常紧缩的政策,在紧缩的政策下,何时财政才会出手?也许恐怕要等到明年了。

同时,由于我国政府债务呈现央地不平衡和区域不平衡的特征,在经济结构变动、特别是房地产市场可能大幅调整的背景下,政府债务风险也需要密切关注。

所以,无论如何从以上的分析来看,经济金融态势都不是周期问题,而是长期的趋势问题。