本文来自微信公众号:苏宁金融研究院(ID:SIF-2015),作者:陶金,头图来自:视觉中国

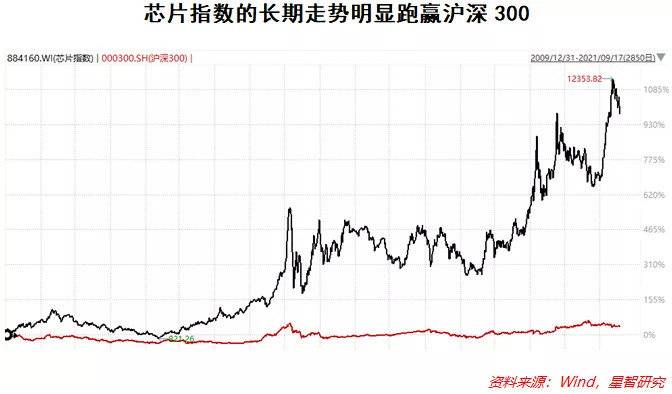

芯片行业是各大股市板块中热度持续最长、景气度最高的行业之一。芯片板块近期经历了一轮小调整,估值处于较为合理的水平,9月中旬,芯片指数滚动市盈率为64倍,处于两年来的最低分位。

这是否意味着未来短期内芯片板块有投资机会?芯片行业的长短期投资前景如何?该如何选择芯片行业的哪些领域和哪些类型的公司?这些都需要更具体的投资逻辑分析。

芯片是半导体元器件的统称,是一个或多个集成电路组成的,而半导体通常指的是生产集成电路和芯片的材料。打个比方:芯片是一本书的话,集成电路大致相当于书的纸张,而半导体则是生产纸张的纸浆。由于集成电路和芯片的功能高度类似,而相当比例的半导体都用于生产集成电路,因此可以粗略地认为芯片、集成电路、半导体这三个概念是相同的。芯片的性能和成本,取决于集成电路的精细化程度和半导体材料的质量。

全球芯片相关产业的产业链条大致如下。由于材料和技术等领域的较为明显的差距,国内芯片产业链分布与全球不大相同。国产芯片看,主要包括芯片设计、芯片材料、制造设备和芯片封测这几大领域,而在芯片制造的上游领域,国内与全球先进水平的差距不小,尤其是在光刻环节,而晶圆代工的生产技术也缺少顶尖硬货。

需求端:想象空间大,短期存在不确定性

长期来看,国内芯片公司的业绩和估值,是需求驱动的。全球下游科技产业对芯片的需求持续增长,以及国产替代趋势,是国产芯片需求端两大支撑因素。

1. 需求增长:技术与需求的互相反馈

下游科技产业的需求持续扩张带来芯片产业的广阔市场空间。同时可能更重要的是,芯片领域的技术持续突破,使得下游应用芯片的科技产业的需求也得到了增长。芯片性能提高后,5G、物联网等工业互联网、人工智能、移动互联网、云计算等领域的技术基础更坚实,产品技术水平和体验改善,能够自动创造需求。

2. 全球产业结构变化:国产替代

之前半导体经历过两次大规模的产业转移,第一次转移至日本,索尼、东芝等企业快速发展。第二次转移至韩国和中国台湾,PC普及,两个国家依托代工逐步掌握主导权。第三次转移,便是正在发生的向中国的转移。国产替代浪潮自2019年开启,空间巨大。近年来中国进口集成电路的金额规模比进口原油还大,这种局面肯定将从本质上改变。

同时,美国对华为芯片供给的限制,在长期看当然对国产芯片是一个利好消息。近两年的政策层面也在集成电路领域迅速加码,将进一步加速国产芯片对进口替代。历史上一旦中国政策层面真正重视一个领域或一种产品,其进口替代的速度往往是非常快的。有研究指出,假设2025年按照达到政策要求,不考虑全球芯片产业规模增长,国产芯片仅依靠市占率提升,未来5年国产芯片就有望录得20%以上的复合增速。

短期看,美国对中国芯片相关企业的限制,改变了企业对芯片供给的预期,越来越多的企业从原来接近零库存的经营管理模式,转变为库存模式,因此库存需求在短期内也在增加芯片总体需求。因此短期看,芯片产业的景气度是经过长、短期周期叠加的,具有爆发性的特征。

供给端:技术决定性

摩尔定律仍然存在,但经历了将近70年的发展,半导体产业的技术进步空间受到挤压。由此也产生了芯片功能(不同于性能)的丰富化,即在继续努力增加集成电路上晶体管的数量的同时,致力于丰富单个芯片上的更多功能。这可能也是未来芯片技术的发展方向。

当然,技术的高度密集,导致市场的进入壁垒高,规模经济大,行业倾向于形成更加集中的市场结构。在此背景下,行业龙头凭借其技术和规模优势,能够较大的市场份额。

目前,国内芯片技术水平与国外存在根本差距。在芯片生产环节,国产最先进的光刻机的精细度可以达到50纳米,而荷兰的ASML最先进的光刻机,精度已经小于10纳米。卡脖子的现象将对国内芯片供给产生长期系统性影响。不过,对于成熟制程,国内技术能力已经越来越能够应对爆发的需求,这也给具有技术成熟度的企业带来了业绩提升的空间。

短期中,东南亚疫情反弹,加剧了全球芯片的供应,国内“缺芯”现象普遍,但更多限于汽车领域,对于手机等消费电子,似乎影响并不大。

市场结构:垂直与水平分工

芯片的产业链环节,要考虑两个重要因素。一是垂直分工或整合的程度有多大,二是哪些环节拥有更好的前景和更大的市场力量。对于第一个因素,可以预见的是不论是专注于设计、设备或封测的企业,还是垂直整合的ADM,都受益于下游终端需求的爆发式增长,在广阔市场空间下,整个产业链一荣俱荣一损俱损。对于第二个因素,上下游之间的市场力量正在发生微妙变化,总体看,国内芯片设计和封装领域的企业更多,技术水平相对较高,竞争也相对激烈,尤其是封装领域。而在晶圆代工领域,大型企业较少,具有较大的市场力量。

投资逻辑:如何把握爆发性的高景气度

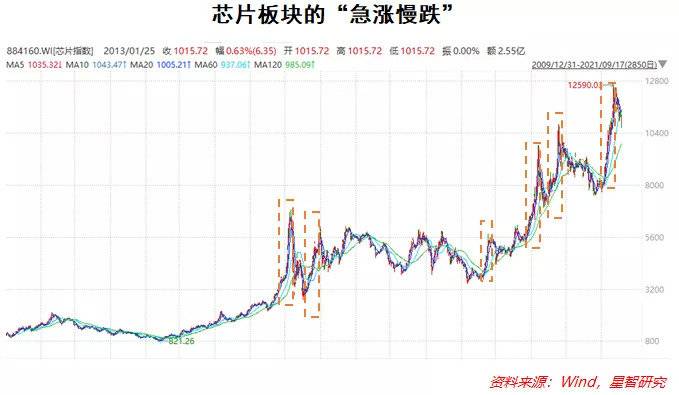

从航而言总体看,芯片行业的高景气度具有爆发性,且由于科技和成长属性,估值波动往往也较大。当行情来临时,指数表现通常是快速上涨。但由于景气度有支撑,业绩也有实际的稳定增长,其下跌时通常也不会发生急跌的现象。2019年以来,芯片产业指数主要有4轮行情,每轮行情都持续3个月左右,之后则面临一些回调,因此芯片产业的配置更多要把握住阶段性的机会,在“风口”时积极配置。

进入四季度,宽信用、稳流动性的宏观政策对芯片板块而言是一个不弱的支撑,因此对于芯片产业的配置,更多要把握阶段性机会,在多个“小风口”中积极调整配置。不过对于快速上涨的阶段,投资者也往往难以把握进入时点。此时更要考虑的是,综合宏观、行业景气度和供需趋势的判断,进行趋势性配置。

本文来自微信公众号:苏宁金融研究院(ID:SIF-2015),作者:陶金