年后的基金投资,大部分基民都是“绿油油一片”。既然自己操作亏了不少,把基金投资交给专业机构打理会怎么样呢?

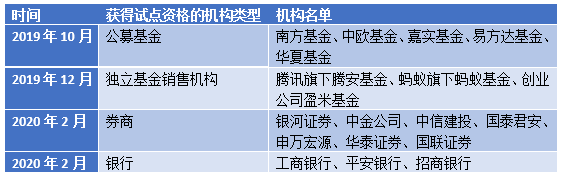

最近,部分投资者的支付宝基金页面上线了“投顾管家”功能,南方基金、中欧基金、嘉实基金、易方达基金、华夏基金这5家首批获得基金投顾业务试点资格的基金公司,都已经接入,在支付宝平台提供基金投顾业务。

所谓基金投顾,简单来说就是让专业机构来帮基民打理基金投资。

全球最大的公募基金先锋领航(Vanguard)最近在华策略也发生了重大转向,暂缓在国内申请公募基金牌照,转而把重心放在“发展成绩喜人且快速增长”的合资投顾公司。在2020年4月,先锋领航与支付宝合作推出了“帮你投”基金投顾服务,目前这个功能出现在支付宝理财频道的首页上进行推荐。在先锋领航看来,基金投顾业务似乎比公募基金牌照更香。

基金投顾为什么值得支付宝这样的基金渠道,以及国内外的大型公募这么看重?未来会成为基金投资的主要形式吗?

基金替人炒股,投顾替人投基金

基金投顾还是个新生事物。

2019年10月25日,证监会发布《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,基金投顾开始正式登上历史舞台。首批批准了前述5家公募基金,后续又有银行、券商、基金销售机构获得试点资格,目前已经达到18家,包括5家公募及旗下子公司、7家券商、3家银行、3家第三方基金销售机构,后续还会有机构获批。

目前除银行外,获得业务资格的券商、基金、基金销售机构大多已经发布自己的基金投顾产品并上线运营。在去年4月,蚂蚁基金上线了“帮你投”投顾服务;8月,腾讯理财通上线“一起投”;10月,盈米基金推出“四笔钱”。券商方面,华泰证券推出了“涨乐星投”,申万宏源推出了“星基汇”,国泰君安推出了“君享投”,银河证券推出了“财富星-基金管家”。最早获得业务资格的5家公募的产品上线则更早。

基金投顾到底是干什么的?

说白了,基金投顾就是帮助用户来打理基金投资的业务。现在很多人都不自己炒股了,而是把资金交给基金公司,由基金经理来操盘,让专业的人来做专业的事。毕竟大部分股民都有自己的工作,没时间盯盘。

但股民变基民往往照样还是挣不着钱,很大程度上因为延续了喜欢频繁买入卖出操作的习惯,不能长线持有,把基金当股票来炒,能力所限导致很多时候在高点买、低点卖,而且频繁操作中还付出了很多的申购赎回费用。

支付宝的一项数据显示,明星基金经理张坤的易方达蓝筹精选去年收益超过120%,然而投资该基金的基民中,超80%的持有人亏损,亏5%以上的持有占了65%。而挣了5%以上的持有人,占比不到10%。支付宝的数据显示,导致基金挣钱、基民不挣钱的原因,第一是放弃定投,第二是追涨杀跌,第三是持有时间段,第四是频繁买卖。也就是说,投资者把在炒股上常用的手段用在了基金投资上,对自己波段操作能力过于自信。

基金投顾的理念,是让有资质的专业投顾机构来接受客户的委托,在授权的前提下,按照协议中约定的投资策略,为客户做基金品种、数量、买卖时机的决策,并代替客户进行基金申购、赎回的申请。因此也可以这么说,基金投顾就是帮助、代替客户来投资基金,按照自己的专业能力,和对市场的判断,做出投资决策,从而减少基民高频操作导致不挣钱的尴尬。基金公司则通过管理费来获取收益。

当然投顾不是拿过基民的钱来随意去投资,而是要对每个用户做用户画像,综合各种数据来判断用户的投资偏好与风险承受能力,进而在低中高不同风险的策略中为用户选择最合适的策略,再依据这种策略在基金池中选择基金产品进行投资。如果注重风险控制,让回撤水平更低,就多配置固收类产品;如果想博取较高收益,就多配置权益资产。

易方达基金投顾在支付宝上线了3个策略,按照权益类仓位由低到高,分别是稳健理财策略、固收精选策略和股债平衡策略;华夏基金针对不同场景上线了四个投顾策略,分别为华夏权益优选组合、华夏90后智享自由组合、华夏常青藤教育金组合和华夏固收增强组合。

基金投顾缘何让国内外公募竞折腰?

基金投顾这种产品,在投资者的角度看是提供了一种新的投资手段,把基金投资交给专业机构打理;从基金、券商等资管机构来说,使客户的可选项更多,客户来到资管机构这里,既有基金产品可以进行主动选择,还可以委托给投顾,更省心。随着规模的增长,这项业务有望持续贡献收入。而且以往基金销售更多是通过银行、券商、基金销售机构等渠道,基金公司并不能直接接触客户。在基金投顾业务中,则加大了直销的比例,而且可以直接接触客户,完善用户画像,有更多的交叉销售的可能。

之前无论是基金公司还是基金销售公司,都是销售导向,靠做大管理规模来获取更多的管理费。基金投顾理论上则是用户导向的东西,为用户理财,用户满意了之后不断复投,基金公司从管理费中获益。

这也就不难理解先锋领航这家国际巨头为什么暂时先不申请公募牌照,而是先从基金投顾做起。很多人可能不太了解这家资管巨头。在国际知名媒体IPE推出的2020年全球500强资管公司榜单中,先锋领航仅次于贝莱德排名第二,在公募基金领域则是全球最大,资产管理规模超过7.1万亿美元,接近50万亿人民币。而国内最大公募易方达的管理规模在去年底是1.2万亿人民币左右,全球资管排名中列第99位。

对先锋领航来说,从申请牌照,到拿到批文,再到开业,招聘从业人员,打造自己的投资策略,形成品牌,要至少好几年的时间。去年4月,全球最大资管机构贝莱德向证监会公募牌照,8月底拿到批文,获准在华开设全资持股的基金公司,现在还没有开业。整个过程是非常漫长的。

现在外资资管中,贝莱德、路博迈、富达在申请公募牌照,摩根资管、富兰克林邓普顿等则在谋划扩大在华合资公募基金公司(上投摩根、国海富兰克林)的股权,这些外资都在蜂拥进入日益壮大的中国资管市场。先锋领航跟这些外资机构的赛跑过程中并未领先,与其按部就班地申请牌照、发公募产品,还不如另辟蹊径,从基金投顾做起。这样,避开了竞争激烈的基金产品供给端,从投顾这个基金产品的分发平台介入资管市场,由合作方支付宝来贡献流量,获客问题好解决,先锋领航则可以发挥在投资策略方面的优势,一起把基金投顾规模做起来,和公募基金一样收管理费来获取收入。

当然,现在基金投顾还在发展初期,管理费比例远低于基金公司,目前基金投顾管理费集中在0.3%-1.5%之间,而基金公司管理费往往可以达到1.5%甚至2%。当基金投顾成为用户的主流选择之后,其收益就会凸显了。而且有了这样的服务基民的经验与数据积累后,再去做公募基金也会更容易打开局面。

公募巨头将基金投顾上线支付宝,看上了什么?

熟悉投资市场的读者可能会觉得基金投顾跟之前曾经火过一阵的智能投顾有点像。现在推出的基金投顾主要是以线上化平台为主,服务C端用户,如果用线下人力去服务海量用户,肯定是划不来的,成本太高。这种方式只适合服务高净值用户。高净值用户其实是基金公司下面的基金专户的主要客户。基金专户从2008年开启,目前规模在数万亿的级别。

基金投顾则更多是以线上化工具来服务更多的普通投资者,与智能投顾一样,做用户画像,取得授权接受委托后,按照与用户风险承受能力相匹配的策略来做产品的选择与调仓。两者都需要一定的数据能力来分析用户的投资偏好与风险承受水平,也需要有专业的投资能力。

不同的是,之前的智能投顾本质上还是卖方投顾,主要从产品的销售上获取佣金。而基金投顾本质上是买方投顾,从买方即投资者的利益出发去做资产配置,并从投资者那里收取管理服务费。

现在银行、券商、基金公司、基金销售公司都已经加入到基金投顾的战团,但各家的主打能力是不同的。

银行与基金销售公司都是渠道,能力类型比较相似,都是有自己的流量池,而且头部的银行与基金销售公司流量都很大,比如银行里的工行、招行等。基金销售公司里的蚂蚁财富、腾安基金更是如此。但这两类机构都在资产配置模型、基金评价与筛选等方面都缺乏比较强的专业能力;

基金公司的资产配置、投资策略都是最强的,但无疑流量不占优势,大部分销售都是靠渠道;

券商则能力居中,投研能力强于银行与基金销售公司,流量上逊于二者但强于基金公司。

这样基金公司纷纷将投顾业务入驻支付宝也就不难理解了。最缺流量的基金公司在其中可以嵌入到支付宝场景中,以专业能力去获取流量。

对支付宝来说,仅有与先锋领航推出的“帮你投”基金投顾还不够,还需要更多的专业投顾能力进来,去服务不同特点的用户。先锋领航最擅长指数类资产的投资,在主动投资上不占优势。需要基金公司在主动投资上的能力。这样,平台的交易规模会更大,也会强化支付宝在基金行业的地位,支付宝的场景与使用频次也都能得到强化。

2017年支付宝推出财富号,成为基金公司内容运营的重要阵地。基金投顾平台推出后,又多了一种服务基民的方式。

不只是支付宝,其他基金销售平台甚至银行也都在和基金投顾合作,打造平台。如交通银行去年已经推出了银行业首个基金投顾平台。南方基金表示,旗下基金投顾“司南投顾”已经陆续在天天基金、京东金融、陆基金、交通银行等各大平台上线。

从这个格局看,基本上是银行和互联网系基金销售公司基于自己的流量搭建平台,基金公司基于自己的投研能力去上线各家平台来获客。

基金投顾会大行其道吗?

支付宝上线了基金投顾功能,几家基金头部公司也将投顾业务在支付宝上线,先锋领航这样的外资巨头也集中精力做基金投顾,是否基金投顾的时代要来了呢?

应该说还会有相当长的距离。

拿支付宝与先锋领航合作的“帮你投”来说,官宣的数字是,上线一周年目前用户超过100万,并未透露规模。先锋领航投顾公司CEO张宇在去年8月曾透露,帮你投客户平均客单1万元。如果仍按1万元的客单来计算,目前规模在100亿元左右。

盈米基金的数据显示,截止2021年1月底,“四笔钱”投顾服务在管资产规模超过70亿,签约客户数超过9万人。

上市券商国联证券年报数据显示,截止去年底基金投顾签约资产规模53.54亿元,签约户数53183户。

头部券商华泰证券、申万宏源等都是下半年九十月份才上线基金投顾,还未公布规模。基金销售公司中,腾讯腾安基金的一起投也并未有规模数据公布。

目前全行业都是刚刚起步,公布数据的几家公司,也并未出现爆发式增长。即使各家公司逐渐开业,也很难指望这个业务快速增长。它会成为基金投资者的可选项之一,但至少现在来看很难成为主流的基金投资方式。去年6月,先锋领航投顾、嘉实基金、银河证券和上海高金金融研究院的几位嘉宾在支付宝直播讨论基金投顾的影响时,对基金投顾未来3年在国内的规模预期也只是5000亿元。这个规模放在基金公司2020年的管理规模排名中,前十名也进不了。

从用户角度来说,现在成熟基民比例并没有那么高,近一年来新入市的基民,很多就是冲着“暴富”来的,基民会把基金投顾的收益去跟表现优异的头部权益基金去比较,不去考虑控制回撤等因素;而基金投顾的基金组合投资,为了控制回撤,在固收类基金的配置上会比较高,其绝对收益表现不会占优势。

基金投顾理念主打的是破除基民频繁操作导致不挣钱的习惯。但是说到底,基民存在频繁申购赎回、短期持有的特征,是投资理念不成熟决定的,这种问题,更多是要靠投教尤其是在市场上“吃一堑长一智”来解决,不是推出了基金投顾这种工具就可以化解的。反而是当基民的投资理念更加成熟后,才会逐渐选择基金投顾的形式。

此外,基金投顾理论上适合懒人投资,基民不用自己去做研究选择什么样的基金了,也不用自己操心择时的问题。但实际上也是要花很大精力去研究,每家基金投顾的风格不一样,比如“帮你投”的股东方先锋领航投资是以指数型产品见长的,其投资组合就是一堆指数型产品;而主动投资管理能力强的基金公司,在权益类产品的仓位上会更重一些。每家都有自己擅长的地方,产品形态上肯定会有不少差异,投资者即使是选择基金投顾,也是要花一定时间精力去研究的。对于一些基民来说,既然都得付出那么多精力,与其交给投顾,还不如自己操作。

从基金投顾的角度看,本身要在申购、赎回费用之外再加收0.3%-1.5%的管理服务费,需要基民有付费意识;基金投顾的操作也不一定得到基民认同,比如半年才调一次仓,基民会觉得投顾没怎么干事还要收管理费,投进去并不划算。

基金投顾这种方式在未来发展中会逐步筛一波用户,与投顾理念比较一致的基民才会留下来。这会是一个比较长期的过程。