“未来,保持20%的增长不太可能了,但是双位数的增长还是可以的。”2023年3月举行的2022年业绩发布会上,中国平安董事长马明哲表示。

从中国平安2023年业绩来看,增长压力不小:前三季度营收7049.38亿,增长5.2%,归母净利润875.75亿元,同比下滑5.6%。保费全年8006.95亿元,同比增长4.1%。

与此同时,中国平安的组织上也出现一些变化,董事长马明哲时隔20多年再次亲自担任起集团战略发展中心主任一职,并由去年9月新上任的联席CEO郭晓涛任副主任。

一把手主管战略研究部门,这在大公司中并不常见。

作为一家明星公司、行业龙头,中国平安未来还能否实现双位数增长,股价能否重回升势?

中国平安的内忧外困

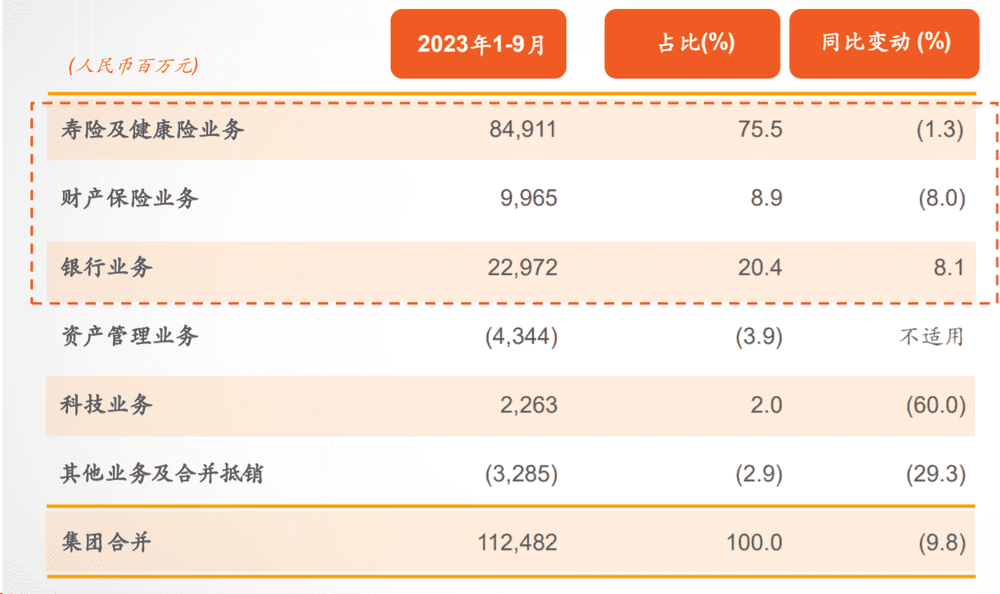

中国平安核心业务有三个,分别为寿险与健康险、财险、银行业务,2023年前三季度,三大业务在营业利润中的占比分别为75.5%、8.9%、20.4%。

中国平安各个业务线利润贡献率(来源:中国平安2023年三季报)

寿险与健康险是重中之重,包括人身险与财险在内的保险业务是平安的基本盘。

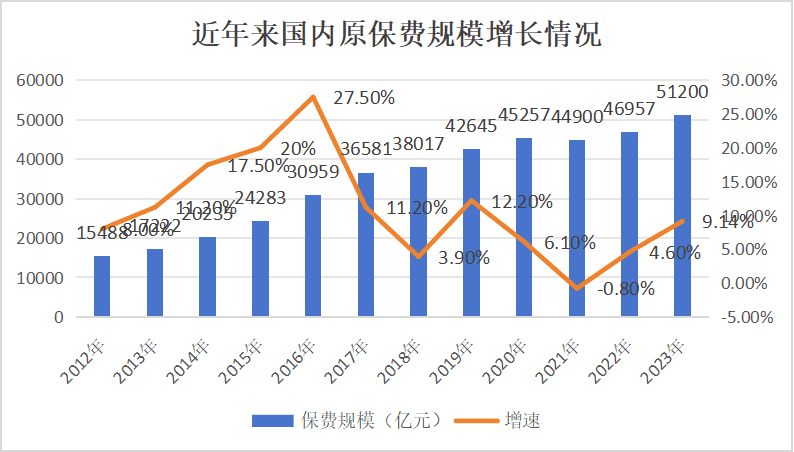

近年来保险行业的变迁,让平安两位数增长难度不小。

数据来源:国家金融监督管理总局

2020年行业拐点到来,2021-2022增速都很低,2023年在储蓄险热销等因素带动下,增速回升至9.1%。不过随着保险产品预定利率的下调以及银保渠道“报行合一”政策的落实,增长回升势头难以维持。

2024年1月并未出现开门红,5家上市险企只有国寿保费小幅增长,其他全部下滑,平安保费下滑了1.44%。

行业陷入低速增长原因有二:客户需求放缓与保险企业渠道困境。

先看需求,经过前些年加速普及,保险渗透率已到较高阶段。

财险方面,车险是大头。2023年我国汽车保有量4.35亿辆,同比仅增长4.31%。新能源车虽增长迅速,但与油车此消彼长,没法拉动车险大增。

规模更大的人身险,渗透率也高。前些年拉动保费增长的重疾险,销售保单已过4亿份,覆盖人群过1亿,保费规模下滑明显。新单销量2022年下滑到2018年的1/3。近年来医疗险与惠民保普及,分化了保障人群的选择。

有储蓄性质的增额终身寿险以及年金险最近两年需求较好,成为增长主动力。3.5%的预定利率在优质资产荒的背景下,很有竞争力。但也带来了投资端的运营压力,因此监管层推动了预定利率的下调,叠加银保渠道“报行合一”的政策,使得储蓄险增速也出现下降。

如果经济增长仍然较高,重疾险还有提额的需求,医疗险还有配置的空间,储蓄险也会增长。但当下居民收入预期受到影响,资产负债表需要修复,使保险消费受到抑制。

再看渠道问题。

保险第一大渠道为代理人,特别是平安这类大公司,代理人渠道占比达到八成以上。此前头部公司保费与新业务价值增长,主要靠人海战术,不断招聘代理人。代理人向亲友销售产品,形成大量缘故客户。

在人口红利下,人海战术很有效,虽然代理人脱落率高,但新来的代理人还能带来新客户。

2020年左右情况逆转。从事过保险销售的人员超过6000万,平均每11个成年人里就有1个人做过保险销售。2019年末人身险代理人数量达到巅峰的912万人,而2023年前三季度,人身险公司个险营销员人数下降到291.03万人。代理人渠道的产能下滑,影响保险销售。

综合以上因素,保费进入低速增长阶段。未来能否重回双位数增长,要看宏观经济走势。

从衡量保险潜力的保险深度、保险密度来看,2022年我国保险深度为3.88%,保险密度为3326元/人。对比国外,美国、英国的保险深度在10%以上,保险密度在5000美元以上。

从这个数据看,我国保险增长还未到天花板。

但增长需要经济配合。保险是明显的顺周期,人们手里钱多了才会配置更多保障。数据显示,由于我国居民收入在GDP中占比低于美国等国家,自2014年以来,中国人均保费占人均可支配收入比重连续九年超过美国,形成了保险深度密度不及美国,保费在收入中占比却更高的局面,影响了保费增长。

人均收入提升了才能有保费的高速增长。

保险行业,平安份额下滑

行业进入低速增长没关系,如果行业持续出清,份额向头部公司集中,那么头部公司也很有投资价值。

但保险格局并没有向集中趋势发展。

财险格局还好,“老三家”人保、平安、太保占据六成以上成份额。人身险行业格局却出现集中度下滑的局面。数据显示,人身险CR4份额在2012年份额达到65%,到2022年降到了45%。

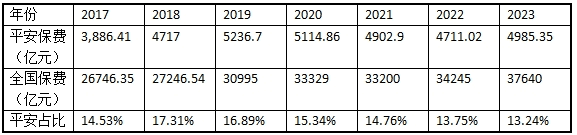

平安份额也不理想。如果将平安公布的人身险(含寿险、养老险、健康险)原保费收入与监管部门发布的全行业人身险原保费收入对比,可以发现自2018年平安人身险占比达到17.31%之后,份额逐渐下滑,到了2023年降至13.24%。

中国平安近几年人身险在全行业的占比(数据来源:原银保监会,中国平安)

包括平安在内的头部公司竞争力强,实际上份额在下滑,为什么?

首先从渠道结构来看,代理人渠道是头部公司的最大渠道。而中下游公司无力组建大型团队,渠道主要是银保、经纪/代理公司、电销、互联网渠道等。

然而这几年里代理人渠道的红利消失,增员困难,头部公司增长受到影响。而中小公司倚仗的银保、线上等渠道有所恢复,形成此消彼长的状态。

产品层面看,平安等头部公司产品定价相对高,中小公司则往往以性价比为突破口,保障多,价格更低,打造口碑形成爆款。

现在网络消息发达,产品信息越来越透明,经济减速背景下保险消费模式也在向更有性价比的方向发展,对比产品的保障水平与价格后再购买。在此,虽有品牌,头部公司产品往往不占优势。

另外,其他公司的竞争力强化,也使得传统豪强份额下滑。

头部公司阵营中泰康因为在养老社区方面的超前布局,综合竞争优势在养老需求增长的情况下凸显。2023年,泰康人寿保费增长19%,在头部公司中增速最快。

颈部公司中,友邦人寿因为最早重视产品高端化及代理人高素质化,2019-2023年一直维持10%以上的保费增长。

银行系保险公司受益于银保渠道,在母行卖产品,有所增长。其中银行系首位的中邮人寿2023年保费增长20.16%,站上千亿规模。

头部公司之外的阵营,竞争力强化的趋势仍在持续。

如国资接管的天安人寿、华夏人寿2023年先后更名并重新开业,分别为中汇人寿、瑞众人寿。两者注册资本在行业中居于前列,分别达到332亿、565亿,股东背景突出,中汇人寿成为中央汇金旗下公司,瑞众人寿股东为11家国有控股寿险公司以及中国保险保障基金。

这些公司不会取代平安等头部公司的地位,但未来会在接近存量的盘子里抢份额。

平安两大战略成效如何?

隐忧之下,中国平安在马明哲的牵头下,制定了破局的两大关键战略就是——代理人改革,以及医疗健康战略。

代理人改革作为中国平安重要的战略变革,涉及到平安的核心竞争力,它指向的是解决渠道产能的问题。此外就是如何推进“综合金融+医疗健康”战略,这是要进一步强化平安的产品竞争力。

医疗健康战略是包括平安在内的头部保险公司,都在布局的方向。

其意义在于,一方面将医疗资源作为保险产品提供的服务的一部分,提升产品吸引力,维持头部公司产品相对中小公司产品的溢价;另一方面,引导保险客户使用医疗服务,不仅增加收入,还能更清晰判断客户健康状况,优化定价,并通过医疗服务降低风险事件发生,从而减少赔付提升利润水平。

美国将这种模式跑通的“医疗+保险”龙头联合健康,市值已经接近5000亿美元。不过全世界也只有一个联合健康。

在国内,还没有能够将保险与医疗健康服务融合成功形成稳定商业模式的公司。

平安在医疗健康领域投资很大,不仅有平安好医生、平安医保支付等产品,还在方正争夺战中击败了泰康,以482亿元控股了方正集团,正是看中了旗下据称有上万张床位的北大医疗集团。

不过目前平安“金融+医疗健康”战略还在探索阶段,平安健康持续亏损,营收在2023年上半年也下滑了21.5%,高于2022年16%的降幅。

医疗健康战略如何走下去与保险业务深度融合,对平安管理层而言是个难题。

代理人改革仍需探索

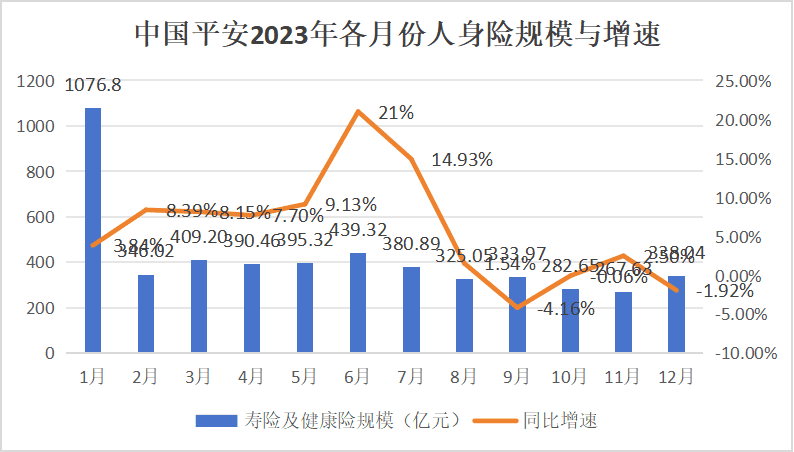

作为平安的核心业务,人身险业务去年表现不错,是不是代理人改革已经引来渠道质变呢?

上市险企2023年人身险业务增速方面,人保(9.06%)>平安(6.32%)>太保(4.86%)>中国人寿(4.28%)>新华(1.72%)。平安增速仅次于规模较小的人保寿险。

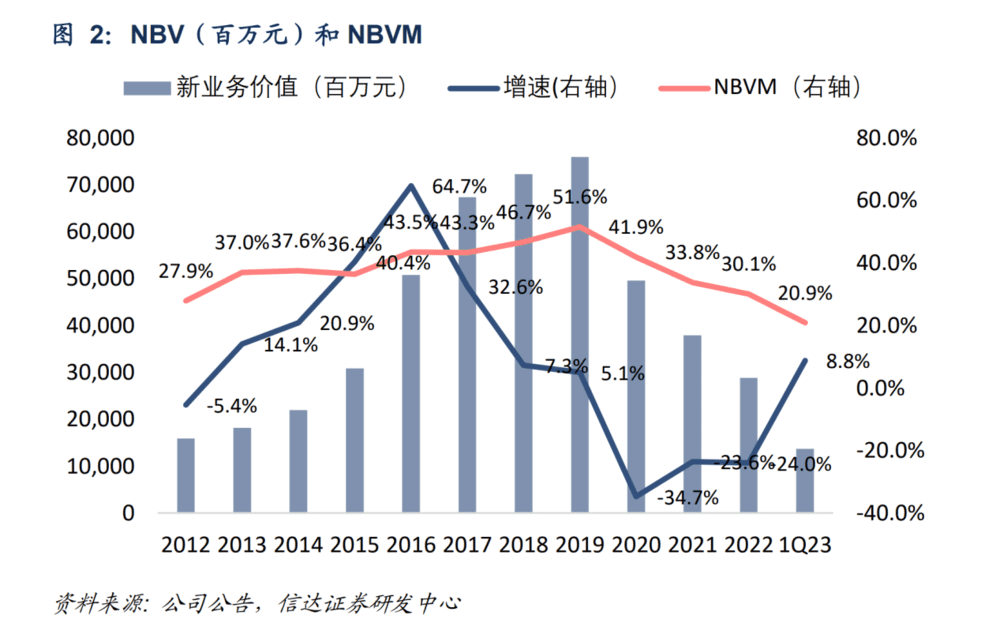

而且作为人身险核心指标的新业务价值,出现了较高增幅。

人身险多是期缴的,对保单未来现金流扣除预估的赔付支出和管理费用后,按一定利率(11%)进行贴现,就是新业务价值,反映了当期保单对未来业绩的影响。2023年上半年,平安新业务价值同比增长45%,三季度行业景气度下降,前三季度新业务价值同比增长40.9%。

数据来源:根据中国平安公告计算

七月份有3.5%利率储蓄险即将停售的因素带来的较高增速(14%),因此Q3新业务价值仍不错。伴随利率下调以及银保“报行合一”的来临,预计四季度新业务价值下滑,全年先扬后抑。

由于2023年上半年基数较高,下半年以来销售热度较低,预计2024年上半年保费以及新业务价值增长压力大。下半年情况视经济复苏程度而定。

中国平安新业务价值变动情况(制图:信达证券)

新业务价值增长是保险股重要的估值逻辑。

2016-2020年,平安股价涨了3倍,源于新业务价值增长,2016年增速高达64.7%。2020年开始剧烈下降,该年降幅到-34.7%,2021-2022年降幅分别为-23.6%和-24%。这期间平安股价下跌。

转机在于, 2023年初新业务价值转正,并在上半年高增长。

这带动股价在2022年11月底至2023年上半年有50%左右的涨幅。但下半年又下跌,有大盘下跌、市场预期较弱的宏观原因,同时市场可能也在修正此前对于寿险复苏过分乐观的预期。新业务价值转正,更多是储蓄险需求凸显带来的行业β带动,代理人改革带来的效能提升还没到给平安保费带来高速增长的时候。

华泰证券在研报中表示,市场只是谨慎地、一定程度上接受了寿险代理人产能改善的逻辑。寿险产品结构的确还在恶化。如果产品结构没有改善,市场可能无法真正对代理人转型升级建立信心。

保险股走强很大程度上看新业务价值变化,而新业务价值要看代理人渠道表现。

平安代理人渠道经历了剧变。在新业务价值高增的2016、2017年,平安代理人数量超过140万。而到了2023年Q3已降到36万人,相比于二季度末数据仍降了3.7%。

在这种情况下,通过代理人改革来引进更多专业性强的代理人,通过赋能、激励制度改革提升代理人整体素质从而提升单位产能,是解决困境的唯一出路。

2023年初新业务价值转正,让人看到了代理人改革的曙光。但表现不稳定,还不能说明代理人改革已经水到渠成。

由此,投资者还得继续等待代理人改革效果的显现。

寿险之外,其他业务线表现如何?

平安业务版图中,财险业务平安仅次于人保,居行业第二位。财险老三家2023年增速来看,太保财险(11.42%)>人保财险(6.26%)>平安财险(1.38%)。平安增长较弱,其中车险表现较好,保费增长6.2%,不过包括农险、责任险等在内的非车险有一定下滑。

银行业务上,平安银行前三季度业绩较差,营收同比下降7.7%;净利润增长8.1%。利润增长可以靠降费以及减少计提降低拨备覆盖率实现,营收表现更能反映业务状况。

平安银行特点是零售业务占比高。在经济复苏不强的情况下,零售贷款需求弱,因此扩表不易。三季度末贷款余额较年初增长2.9%,与对公业务强的国有大行10%以上的信贷增速有差距。负债端平安银行的品牌优势不及大银行,吸储成本更高,净息差下滑。扩表较少加上息差下滑,导致其营收下滑较多。

其他业务上,资产管理业务受资本市场不佳影响,前三季度整体亏损;科技业务整体利润承压,净利润下滑28.47%。科技平台多数表现不及预期,如金融壹账通,股价从当初的8港元已经跌到目前的0.57港元,曾经的独角兽如今市值不足7亿港元(截至2.28日)。

前些年平安推进“金融+科技”战略,陆续推进了陆金所、壹钱包、金融壹账通、平安科技、平安医保科技、平安好房等平台建设,控股了汽车之家,打造了科技生态。

这些科技布局,提升了平安自身的技术水平,但离对外赋能形成业绩增长点却有距离。2023年上半年平安集团科技业务营运利润只有17.35亿元,同比下滑64.7%。在集团整体营运利润中的占比只有2.1%,对于集团的营运利润有负面贡献。

因此综合来看,近一年来除了寿险业务表现较好之外,其他业务表现不够强劲。

究其原因,银行业务更多是受宏观周期影响,平安银行相比于国有大行主要做更有业绩弹性的零售业务,在经济恢复期并不占优。

科技业务与金融同业相比是不错的。不过科技业务要走出平安的体系跟科技大厂和明星创业公司去竞争,就相形见绌。金融机构的容错率、激励机制等跟科技公司有很大差异。

组织能力上,平安高管多来自金融和咨询行业,高层中真正有科技公司背景的人不多。这跟科技大厂的管理层有很大区别。

与业务表现相随的是,近年来核心高管出现一定的流动性。例如:

大学毕业就加入平安、一路做到集团总经理的任汇川一度被认为是“平安少帅”,不过任汇川最终淡出核心层并于2020年3月离任;

另一位联席CEO李源祥在2019年11月就离职去了友邦任CEO;

2023年至今,两位联席CEO姚波与陈心颖相继离任。

总而言之,保险行业头部公司多是国企,平安作为民企机制灵活,多年来一直是行业的黄埔军校,长期业绩稳定。

战略上,平安也有很多超前之举,如综合金融战略,金融产品交叉销售,在国内金控公司中领先。在代理人渠道的改革上,科技战略的提倡上,平安都是保险行业里做得早的。

只是从投资的角度看,平安的这些问题使得它可以在宏观β起来后,可以有很好的机会,却缺乏足够的α能力,让平安走出双位数的长期增长。

如果宏观经济和资本市场能有较好的恢复,预计平安在负债端与投资端弹性会较强。如果大市依然较弱,平安很难有走出独立行情的能力。