本文来自微信公众号:人神共奋(ID:tongyipaocha),作者:人神共奋,头图来自:《生活大爆炸》

沟通能力越强,销售业绩越差?

在一次交流活动中,一位知名公司的HR跟我聊起一件奇怪的事,销售总监要求他们在招聘销售人员时,沟通能力强的优先录用。

这本是一个非常合理的要求,销售人员的沟通能力当然很关键。但奇怪的是,HR在给公司销售人员作绩效评估时却发现,这些销售人员的沟通能力越强,销售业绩反而越差。该公司的其他分公司却没有发现这个反常的现象。

这个现象销售总监之前也意识到了,但他一直认为这是某些例外情况造成的错误印象,当真的看到这个结果,他也感到意外。

事实上,“沟通能力越强,销售业绩越差”仍然是一个统计上的偏差,但并不是统计方法本身的问题。这个偏差的出现,需要两个条件,所以在生活中并不常见,但只要出现,欺骗性极大,很容易误导我们作出错误的结论。

这个偏差是如何发生的呢?

偏好逆转相关性

首先,我们必须承认,大部分行业中,沟通能力与销售人员的业绩一定是呈统计上的正向关系的。如果我们对所有人进行一个沟通能力与销售能力的统计,结果应该呈现下面的分布:

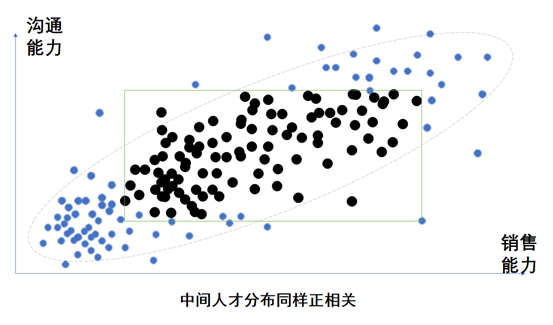

但上面是所有人的统计,包括优秀人才和一般人才,每一家公司由于在行业中的地位对人才的吸引力不同,实际上只能招到其中的一部分,对于一般的公司而言,通常是中间的一群人:

从结果分布上看,虽然弱了一些,但仍然看得出其中的正相关性。

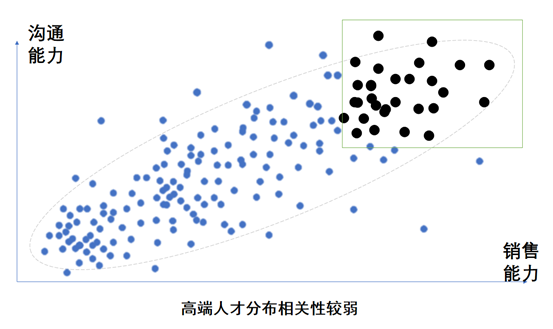

但开头说到的那家,是行业中最顶尖的公司之一,它要的人才是最顶部的一丢丢人:

此时,样本分布上,沟通能力与销售能力的相关性,就几乎看不出来了。

高层次人大部分都有起码的沟通能力,但沟通能力对综合能力的影响权重,相比普通人才更小,这才造成了相关性不明显。

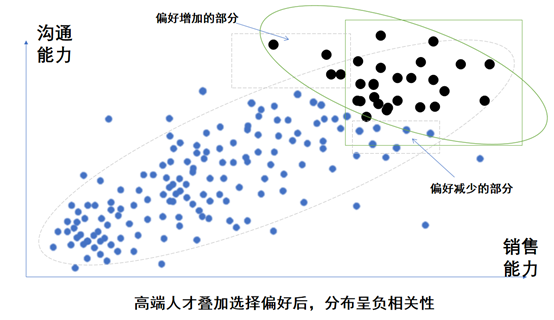

那为什么又变成负相关性了呢?这就跟招聘部门僵化地执行“沟通能力优先”的要求有关。

招聘中,对于应聘者的销售能力的判断很难,对沟通能力的判断更容易。如果用人部门的招聘要求是“沟通能力优先”,面试官在面试人员不足时,就很容易放宽要求,把那些“沟通能力很强,但其他条件相对弱一些”的人招进来;而在面试人员过剩时,很容易把“其他条件较强,但沟通能力一般”的人排除出去。就变成了下面的分布:

结果就变成了“沟通能力与销售能力”的负相关。

更常见的例子是招聘要求中的“985院校毕业生优先”导致的“学历与能力的负相关”。

985本来就是一个明确的红线,不会逆转相关性,但在实际执行中,特别是追求高学历面子的国企,常常变成“只要是‘清北复交’就先招进来”,在985这样一个狭小的群体中,结果就变成招来的人,“清北复交”最差,普通985反而能力更强。

这种偏好导致的相关性逆转,还有很多例子。

例子一:高端人才求职

从上面的例子可以看出,偏好导致相关性逆转,需要两个条件:

条件一:选择范围集中在顶部的一小部分,本来相关性就较弱

条件二:选择本来就很困难,导致选择偏好被过度执行

偏好导致顶尖企业面试的结果偏差,同样会在高端人才求职时出现。

假设某行业整体上呈现“公司规模越大,薪水越高”的薪资结构,求职者因为知道这个相关,所以附加了“大公司优先考虑”的选择偏好,结果会怎样呢?

如果你是这个行业的普通人才,选择范围很广,“大公司优先考虑”这个偏好相当于“薪资越高越好”,对结果基本没有影响。

但如果你是行业的高端人才,本来就只能选择头部的大公司,如果过度执行“大公司优先考虑”的偏好,结果就是多考虑了一块“薪水偏低的大公司”,少考虑了一块“薪水偏高的小公司”,由于样本本来就很少,叠加了这两个偏好,结果很可能在你的“选择池”中,“公司规模”和“薪资高低”变成了负相关。

例子二:高学历女性择偶

如果用全部人口作为基数,经济条件与婚姻幸福必然是正相关的。

高学历女性由于传统择偶观,只能“向上”选择或选择跟自己差不多的,剔除了大部分经济条件一般的男性,其很小的选择范围内,经济条件与婚姻幸福的相关性本身就很微弱了。

如果过度执行“经济条件好者优先”,那么偏好改变后的可选择范围,经济条件与婚姻幸福很可能出现负相关性。

不光是经济条件,包括“社会层次”“性格特征”“工作性质”这些本来与婚姻幸福呈正相关的因素,在择偶过程中都不能过于偏好,否则都会逆转相关性。

大家可能觉得疑惑,那难道高学历女性随随便便找一个人嫁了,就有幸福了?

当然不是,这里是说不要对“单一条件”有过度偏好,所以正确的方法是综合的考虑,尽量放弃过于强烈的选择偏好——事实上,高学历女性由于个性化意识强烈,人格独立感强,大多在某一个方面有过度强烈的个人偏好,这才是她们择偶遇挫的根本原因,高学历本身并不是问题。

案例三:投资

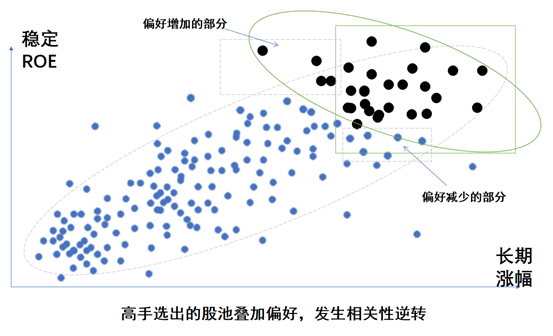

投资就是找好公司,好公司就是投资回报率高的公司,换成一个企业的财务指标,就是净资产收益率(ROE)高,还要长期稳定,这也是巴菲特最推崇的财务指标。

也就是说,股票的长期涨幅与公司长期稳定的ROE有正相关性。

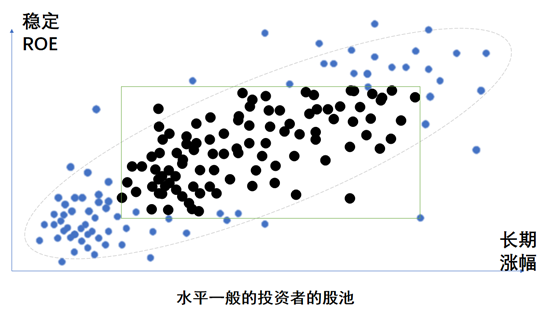

所以,很多投资者研究了一家公司觉得不错后,都会看一看ROE指标,剔除掉一些ROE不高的,再增加一些用ROE指标选出的自己本来不太熟悉的公司。

这么操作,如果你的选股能力比较一般,那么你选出来的这些公司,叠加ROE偏好后,其相关性仍然比较明显,还能帮助你优化股池。

但如果你是选股高手,或者你的股池是高手推荐的,问题就来了。

这样选出来的股池必然分布于右上角,本来相关性就弱,再叠加ROE偏好,剔除一些ROE不高的公司,并补入ROE不错,但其他方面弱一点的公司,最后的股池,往往是ROE与长期涨幅变成负相关。

不光是ROE指标,常常有人疑惑,为什么自己在对某些“茅20”、“茅50”进行进一步精挑细选后,选出来的总是相对更差的那一个?

正是因为这些精选的股票在叠加了你的偏好后,相关性逆转,你反而更大的概率选出比较差的那一个,这个偏好可能是由于你的认知,可能是你的某个操作习惯,但被过度强调后,成为你投资水平无法提高的障碍。

伯克松悖论

上述的统计偏差就是统计上“伯克松悖论”的一个特例。

伯克松悖论是说,当部分样本中的两个变量 X 和 Y 表现出统计相关时,并不能认为全部样本中的 X 和 Y 也存在这种相关性。

比如说,环境越好、空气质量越高的地方,癌症患者的比例越高,所以空气与癌症发生率正相关(实际上是因为癌症病人疗养院喜欢建在空气好的地方)。

“伯克松悖论”揭示了一件事,大部分人理解的因果关系都是从一个极小的样本中提取的经验,大部分都靠不住,甚至是媒体为了迎合观众的偏见而炮制出来的,比如:

女司机是马路杀手

学历高的人,实际能力往往不行

穿着暴露的女子容易被强奸犯盯上

……

所以,如果你身边有那些喜欢“总结”生活中的经验,并乐此不疲地与你分享的朋友,请远离他们。

本文来自微信公众号:人神共奋(ID:tongyipaocha),作者:人神共奋