魔都“金饭碗”,也不好端了?

1

降薪

金融行业的“钱事”,总是牵动着大伙的心。

前段时间,第一财经统计了2023年已公布年报的38家A股上市银行的薪酬数据。从数据中,能看到一些信号。

第一个信号,这些上市银行的总报酬支出为9295亿元,总人数为249万人,算下来,人均收入水平大约为37.3万元,总体还是可以的。

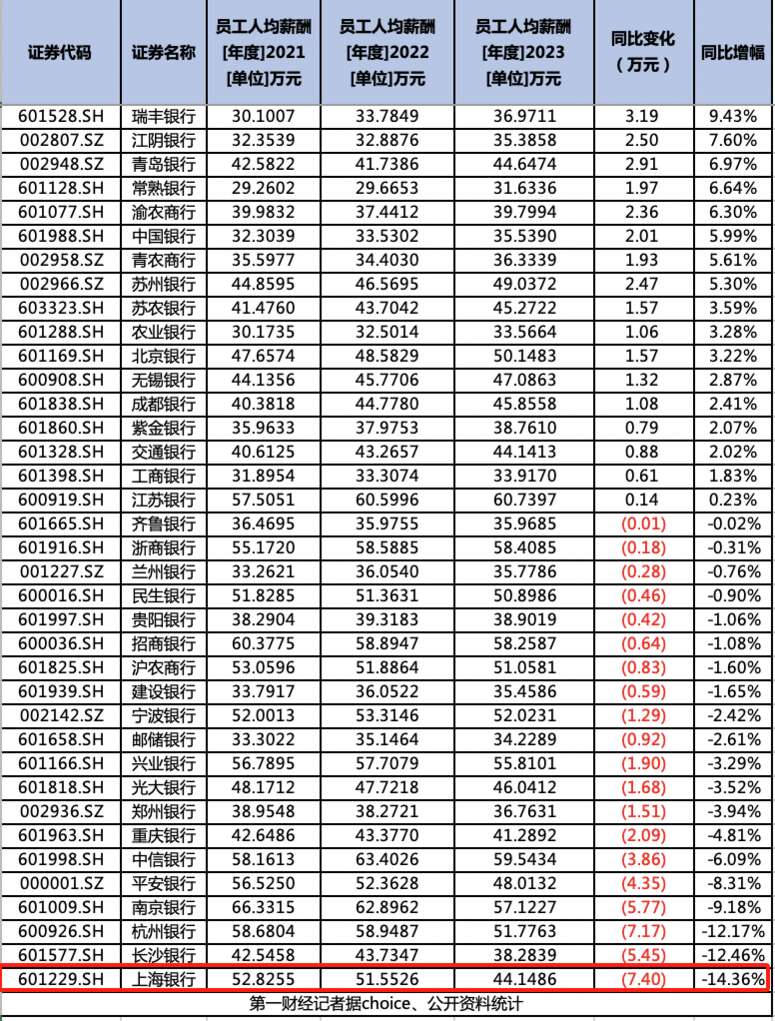

第二个信号,与上一年相比,有20家银行的人均薪酬同比下降。其中,人均薪酬降幅超过6%的上市银行共有6家,分别是上海银行、杭州银行、南京银行、长沙银行、平安银行、中信银行。尤其是上海银行,2023年人均薪酬44.149万元,同比下降7.4万元,降幅可谓是“遥遥领先”。

第三个信号,分化在加剧。有17家上市银行人均薪酬出现上涨,增幅在5%以上的银行就有7家。此外,交通银行、中国银行两家银行有员工薪资甚至超2000万元,还有多家银行有员工薪资超百万元。还真是“有人欢喜有人愁”。

在这里边,降薪幅度最大的上海银行尤为引人关注。

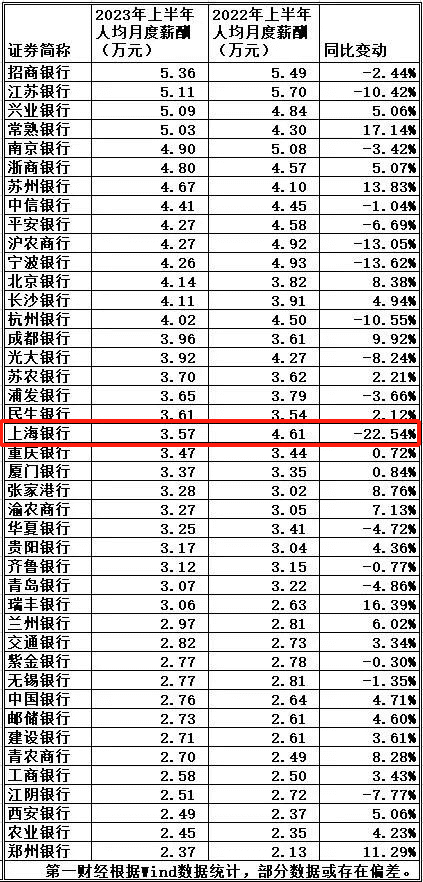

其实,早在2023上半年,上海银行降薪的迹象就比较明显了。同样是第一财经的梳理,上海银行上半年人均薪酬下滑了22.54%,下滑幅度最大。

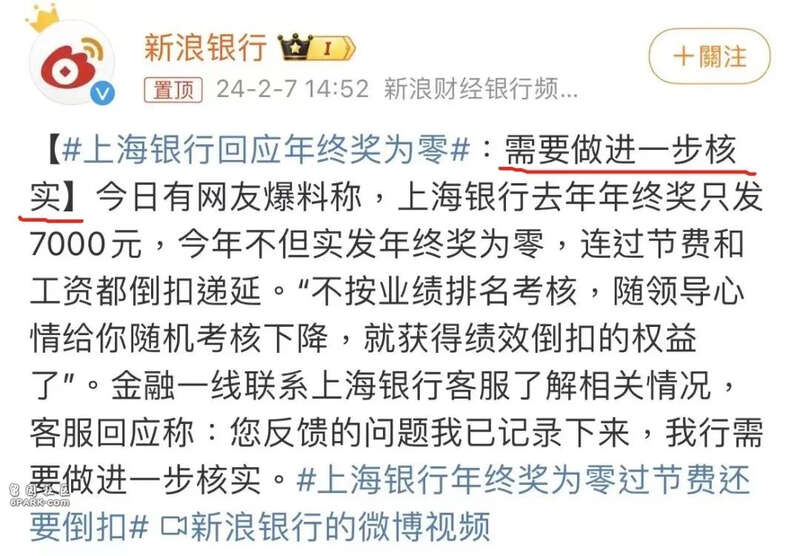

无独有偶,2024年初,有网友在社交平台上吐槽某银行没有年终奖,引起不少人围观猜测。

舆论发酵之际,上海银行出来回应了,相关人员称需要进一步核实调查,大家的猜测更甚。

从资本市场的表现看,截至2024年5月22日收盘,上海银行的股价是7.87元/股,相比高点已经跌去26%左右。其最新市值是1118亿,相比高点蒸发近700亿。

上海银行,经历了什么?

2

息差

老规矩,从财报中找答案。

财报显示,2023年,上海银行资产总额突破3万亿,较上年末增长7.19%,在8家万亿A股上市城商行中排前三,仅次于北京银行和江苏银行。

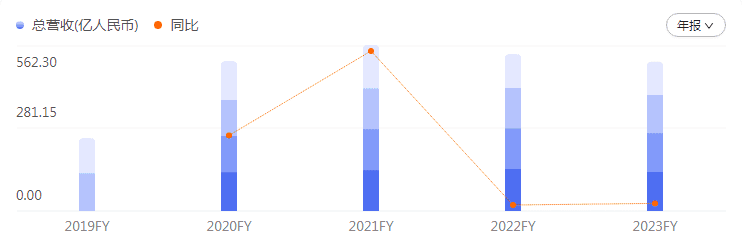

资产规模上了一个台阶,这是好事。但业绩并没有这么如意。2023年,上海银行实现营业收入505.64亿元,同比降幅4.80%;实现归属于母公司股东的净利润225.45亿元,同比微增1.19%。

这也不是上海银行第一次遭遇这种情况。2022年,上海银行实现营业收入531.12亿元,同比减少5.54%;实现归母净利润222.80亿元,同比微增1.08%。

营收的下滑背后,和利息收入紧密相关。

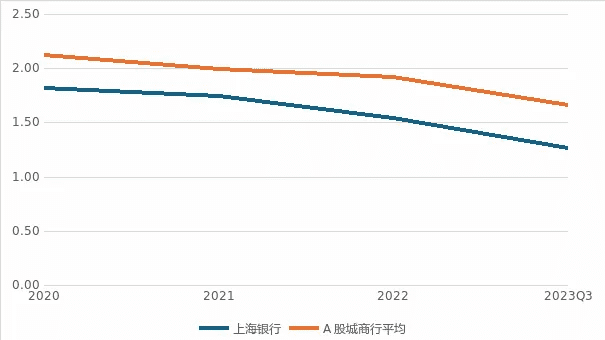

财报显示,2023年,上海银行利息净收入351.64亿元,较2022年下降7.46%。2023年,上海银行净息差1.34%、净利差1.41%,同比分别下降0.20个百分点、0.16个百分点。

这个数据什么概念呢?我们做个对比,2023年末商业银行净息差为1.69%,城市商业银行为1.57%。换句话说,上海银行的净息差远低于行业平均水准。

拉长时间看,2021年至2023年,上海银行净息差分别为1.74%、1.54%、1.34%,呈连续收窄态势。

▲城商行净息差(%),数据来源iFinD,图源机构之家

当前,利息收入依然是商业银行的主要收入来源,息差收窄显然不是个好的信号。

进一步看,2020年到2023年,上海银行的总生息资产的平均收益率分别为4.20%、4.01%、3.74%、3.62%——

四年间下降了58个基点。

此外,财报显示,2023年上海银行手续费及佣金净收入为49.15亿元,同比下滑24.30%。

可以说,如何“增收”,已经成为上海银行最紧要的问题之一。

3

压力

上海银行也有过辉煌时刻。

2016年之后,在彼时行长胡友联的带领下,上海银行开始发力零售业务。2019年,上海银行个人消费贷增长到1751亿元,成为城商行消费贷龙头,人送外号:城商行“消费贷之王”。

但好景不长,2020年互联网消费贷遭遇强监管,上海银行消费贷规模由此下滑,先后被江苏银行、宁波银行、南京银行、北京银行超越。在那之后,上海银行也从“城商行老二”的位置上滑落。

随之而来的,还有罚单。此前,Wind数据显示,近五年上海银行被罚没1.46亿元。

例如2020年,上海银行曾因违规办理内保外贷业务、向关系人发放信用贷款等23项违规被罚没1652.16万元。

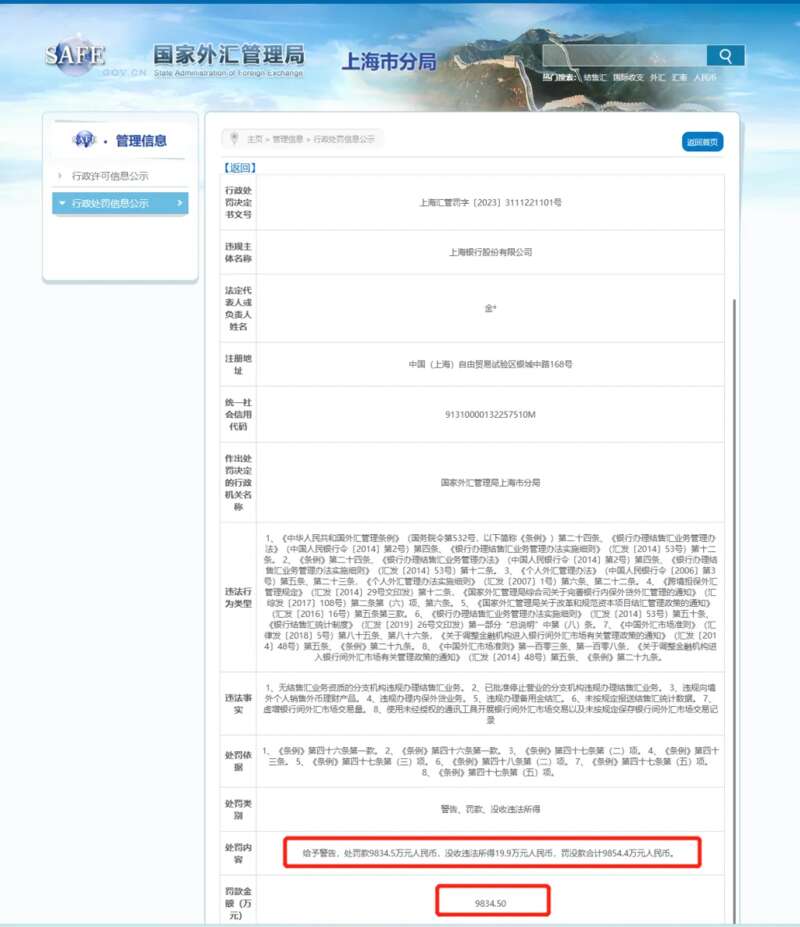

再如2023年11月,国家金融监管总局上海监管局披露的行政处罚信息显示,因32项违法违规事实,上海银行被开出两张罚单,合计罚款金额达1380万元。

还有2023年4月,该行因8项业务违约合计被罚9854.4万元,三名相关责任人分别给予警告及罚款。

这些“天价罚单”,暴露出上海银行的合规及内控隐患。

从更大的视野来看,上海银行的滑落,也有行业的因素。

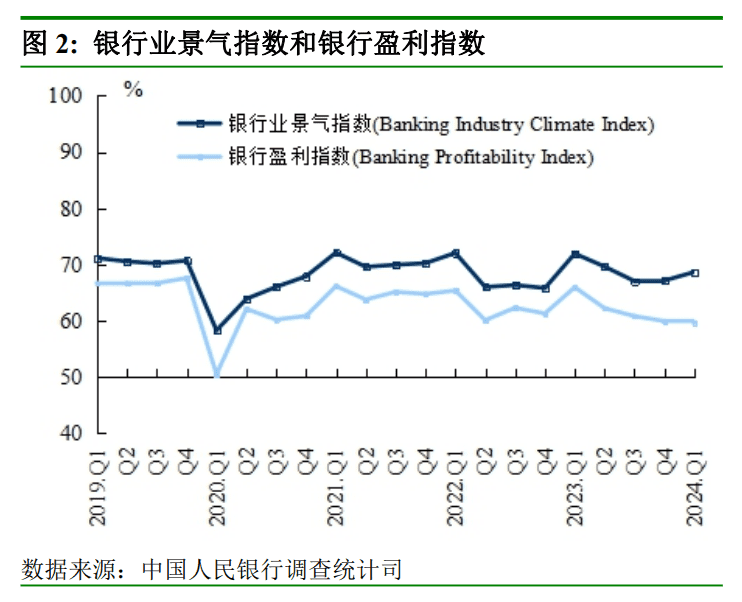

对当下的银行业来说,“过紧日子”已经成为新常态。央行发布的2024年一季度银行家问卷调查报告显示,银行盈利指数为59.7%,创下了2020年一季度以来的新低。

一个典型的征兆是,由于息差压力,多家银行曾经的“揽储神器”——长期大额存单已经被削减。5年期的大额存单,已经几乎看不到。

另一方面,为了把钱贷出去,银行的贷款产品疯狂上新:房抵e贷、网捷贷、链捷贷、随薪供、连连贷、融资易、浦供赢……更夸张的,还有彩礼贷、墓地贷、接力贷。

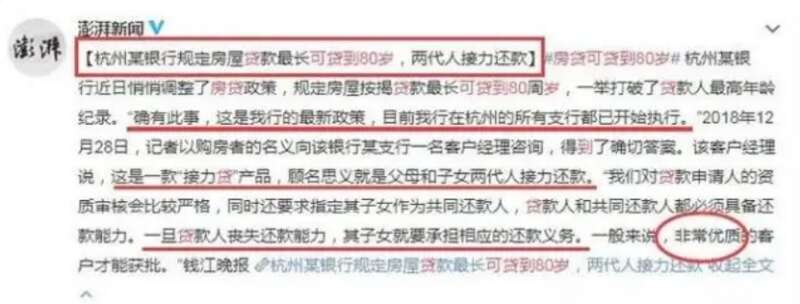

此前,在杭州某银行,买房的按揭贷款最长可贷到80岁,且父母和子女两代人可以接力还款。网友调侃这是——

贷贷相传,传宗接贷。

在银行体系内部,变革也在加速到来。中国银行业协会的数据显示,2018年至2020年,中国银行业的网点数量已连续三年出现下滑,2021年关门的网点也接近3000家。

各大银行的“反向讨薪”与裁员,这几年更是屡见不鲜。2023年,至少有11家上市银行在年报中详细公布了绩效薪酬追索扣回情况,累计“反向讨薪”金额近亿元。

这个趋势,不止出现在中国。2020年,彭博社数据显示,当年全球有50多家银行宣布裁员,计划裁员人数77780人,创下2015年以来最高。

可以想象,人们对银行这个“金饭碗”的幻想,还将不断被打破!