1到处都在停电

停电——

对绝大多数中国人来说,这是一个看起来很遥远的词汇。自2015年底,中国全面解决无电人口用电问题以来,停电这件事已经从很多人的记忆中消失了。

早在2017年底,中国的发电装机容量就达到17.8亿千瓦,位居世界第一。那种用不上电、用一天停三天的日子,几乎不存在了。

但有意思的是,就在最近,一场“停电潮”,正在席卷中国大地,“拉闸限电”成为一个高频词汇。

在浙江,纺织重镇柯桥发布了停电通知,覆盖群体达到161家企业。

旁边的江苏也没闲着,发布了分级停限产通知,超1000家企业 "开二停二"。最有意思的是徐州,为了限电,鼓励超市每天推迟半小时开门营业,鼓励大型商场、超市视客流情况适当提前半小时闭门。

南边的广东,建筑陶瓷主产区清远等被列为一级预警,包括陶瓷在内的,化工、有色金属等高耗能企业都纷纷列入重点能耗双控计划之中。

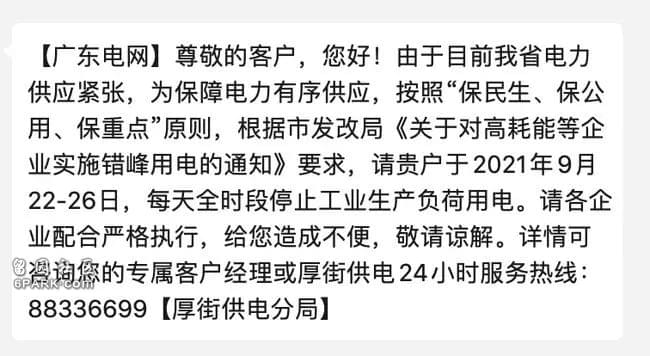

广东电网表示,自9月16日起执行 "开二停五" 用电方案,每周星期日、星期一、星期二、星期三和星期四实现错峰轮休,错峰日只保留保安用电负荷,保安负荷在总负荷的15%以下。

在部分地区,轮休期间,生产用电被停止,只保留生活、宿舍、饭堂、照明、保安、保温、应急等用电。不自觉的企业,还有可能被采取强制停电,查封10天。

在云南,钢铁、水泥、煤电、化工等行业将接受重点管控,产量都将得到不同程度地削减。

往北看,在煤炭大省山西,工业源要延长结焦时间,严查挥发性有机物排放。涉挥发性有机物排放的行业,要执行错峰生产。列入清单的重点企业,多达143家。

这个清单,还在不断拉长。随之而来的,一大批上市公司,提前进入超长假期模式。

多地拉闸限电的同时,轻工制造、能源电力板块,却涨疯了。

就在刚刚过去的9月23日,电力股迎来了一轮暴涨,在没有涨跌幅限制的港股,华润电力、中国电力、华能国际电力、华电国际电力等的涨幅更是超过了10%。

原料也在涨。截至上周,大宗商品价格环比上升的有61种,其中涨幅5%以上的商品共19种,其中黄磷周涨73.91%、二氯甲烷周涨56.84%、磷酸周涨 41.76%。

煤炭由于涨得太猛(9月9日,国内焦煤期货主力合约已突破3000元/吨,报3049.5元/吨,再创新高),已经被市场称为“煤超疯”。

能源的力量,再一次深刻影响着这个国度。

2两头着急

这种大规模的限电,倒也不是头一回。

自2003年至今,我国有过6次较大规模的限电,最近一次是2020年底。那一次,主要发生在湖南、江西等5省。时隔大半年,限电潮再次席卷而来,而且来势更猛,范围更广。

为什么会出现这种情况?

要回答这个问题,得回归经济学的基本原理。

首先来看需求端。

用电的地方主要有两大块,工业用电和居民用电。

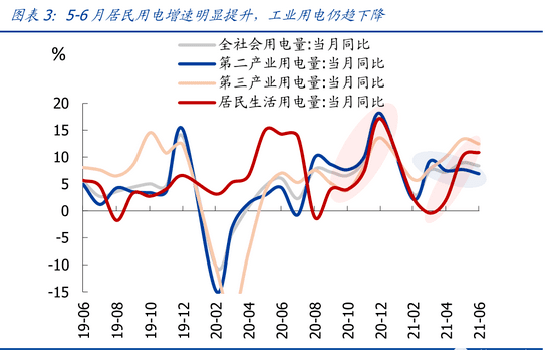

根据国盛证券的研究,与今年4月相比,6月工业增加值、二产用电量复合平均增速分别下降0.3、0.6个百分点;与去年12月相比,二者平均增速分别下降0.8、11.2个百分点。换句话说,工业用电是在走弱的。

再看居民用电,这个夏天的炎热,大家都感受到了。例如今年7月9日至16日,中央气象台连续8天发布高温预警,空调的需求明显增加了,居民用电两年平均增速由4月的2.0%升至6月的10.9%,升幅明显高于社会总体。

▲图源国盛证券研究所

需求,明显是在增长的。

再来看供给端。

从发电结构来看,目前我国的电力供给主要来自于火电和水电,其中火电发电量占比约70%,水电占比约20%。其他的,风电、太阳能发电占比约5%,核电及其他形式发电占比约5%。

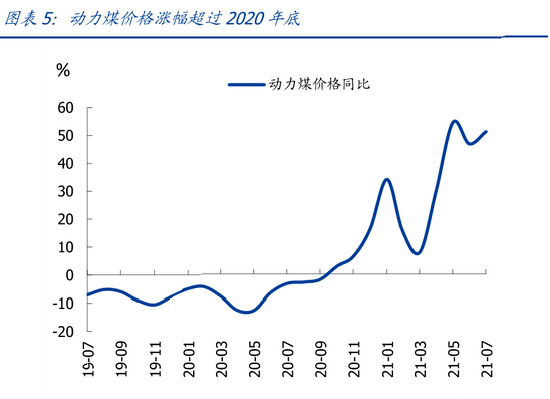

但,偏偏火电和水电,都遭遇了供给危机。由于煤炭产能受限,6-7月动力煤价格同比上涨50%左右,涨幅明显高于2020年底。

▲图源国盛证券研究所

这里得提到一个特殊的现象,在我国,煤炭交易是市场化的,但用电却是计划主导(市场煤&计划电)。煤价可以疯涨,但电价关乎国计民生,不能乱涨。

问题是,中国70%的电力都来自于煤电,煤炭成本一高,电力成本就迅速拉升。电价不能上涨,煤电厂就只能亏损发电。

越发电,越亏损,部分陷入恶性循环的煤电厂,干脆减少发电甚至不发电。

水电同样不乐观。目前对水电贡献最大的省份是四川和云南,分别占全国水电发电总量的27.3%和22.5%,加起来占据了半壁江山。但自从今年初以来,这两个地方的降水量都不算充裕。而且,近年来两省都引入了电解铝等高耗能产业,省内耗电量的增加势必让西电东送受到制约。

“煤超疯”遇上枯水期,火电、水电供给都很窘迫。

供给不足,是最大的问题。

3碳中和,时代的选择

从供需两端,我们能粗略厘清此轮限电潮的来由。

但更深层次的答案,藏在时代的趋势里。

今年五一后,产煤重镇榆林,300多家煤场,停产了三分之一,原因是不符合环保规定。同样的场景,在山西、四川、云南、甘肃、贵州、河南、陕西等地,都出现了。

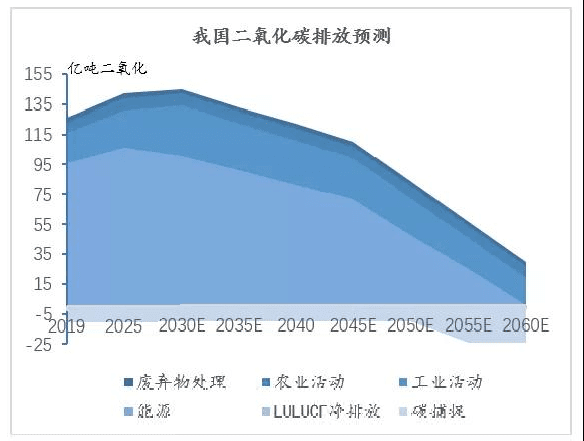

时光倒回2020年9月,第75届联合国大会上,我国宣布了一个重要决定:

“二氧化碳排放力争于2030年前达到峰值,并争取2060年前实现碳中和。”

这个跨越十几年的目标,决定了煤炭的命运,也深刻地影响了能源、汽车、工业等诸多行业。

那么,一个关键的问题是,中国为什么要搞碳中和?

要知道,在过去的几十年里,对碳的使用是我们奋起的基本盘。早在2020年12月,国家能源局局长章建华就曾表示,中国已经成为全球最大的能源生产国,同时也是全球最大的能源消费国。

在2020年,全球能源碳排放320亿吨,中国碳排放99亿吨,占全球碳排放的31%,如果从1750年开始统计,中国能源累计碳排放2100亿吨,占全球碳排放的13%。

对中国来说,“2030年前碳达峰,2060年前实现碳中和”的目标,无疑是艰巨而紧迫的。

毕竟,相较于欧盟、美国、日本等经济体,我们的发展水平还不算高。

明知山有虎,偏向虎山行,这是一种大国担当。

除此之外,碳排量的减少有利于能源安全。

2020年,我国石油的对外依存度73%,天然气的对外依存度43%。被卡脖子的感受,大家在芯片领域已经充分感受到了。如何才能不重蹈覆辙?答案就是换道超车。

根据长江商学院的数据,2019年,我国光伏产业中的硅片、电池片和组件的产量分别约占全球总产量份额的91%、79%和71%;风电整机制造占全球总产量的41%;锂电池、新能源汽车领域也涌现出了很多的新秀。

当碳基能源变成新能源、绿色能源,属于中国的能源时代,才算真正到来。

而要实现碳中和,目前的办法有三个:

1、在能源供给端,用新能源代替碳基能源。(如水电、风电代替火电)

2、在能源使用端去碳。(如新能源汽车代替燃油汽车)

3、固碳。(如植树造林)

当前的这轮限电潮,正是减碳过程中的一个注脚。

4尾声

碳排放的争议由来已久。

2010年,丁仲礼院士在接受央视《面对面》节目采访时,面对主持人柴静的“中国是人口大国,这么一乘(碳排放)基数太大”,发出了灵魂之问——

“你说中国人是不是人?为什么同样的一个中国人就应该少排,你这个是以国家为单位算的,还是以人为单位算的。”

的确,中国仍是煤电大国,与欧美发达国家相比,我们仍然十分依赖煤电。

但这场辩论10年后的今天,我们已然在主动降低碳排放,并做出了气势如虹的承诺。

回溯历次科技革命,从荷兰到英国,从英国到美国,每一次变革,总有大国能实现弯道超车。

这是一场没有硝烟的战争,碳中和就是关键的桥头堡,我们必须拿下。

同时,这也意味着,我们已经准备好了,向煤电时代挥手作别!