前两天有消息说,ChatGPT Search 今天上线 X Influencer Pete,又说 OpenAI 打算推迟周四的活动。已经传遍了国内互联网的 GPT Search,放鸽子了......

好好好,但我们的稿子写都写了,想想还是发出来吧,毕竟影响不大。

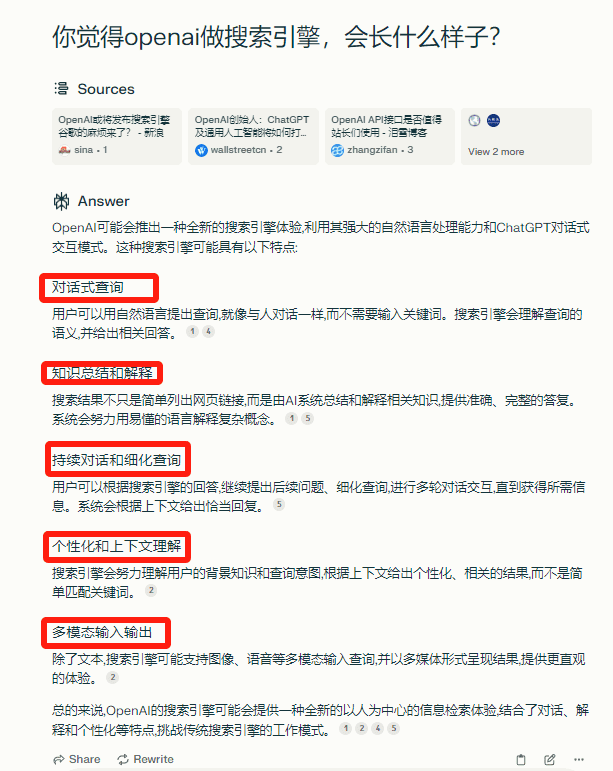

为什么这么说呢,因为虽然没了 ChatGPT Search 的“真容”,但从 OpenAI 的聚焦方向和市场上现在的情况来看,“长相”估计和现有 AI 搜索大差不差。

问了下最火的AI搜索Perplexity,这是它认为ChatGPT Search可能具备的特征

其实,关于 OpenAI 要做搜索引擎这件事情,大概率产品形态上也就那样了,大家更关心的在于 OpenAI 强大的模型能力能否把 AI 搜索带上一个新的台阶,从而更进一步观察 AI 搜索到底能不能干掉传统搜索。而 OpenAI 为什么做搜索的原因,早就形成了一些定论。

异常热闹的AI搜索,到底活得怎么样了?

讨论这个问题,其实先要看看现有的 AI 搜索活得怎么样,有了全球最先进大模型的 Buff,OpenAI 在这个基础上能翻出什么花来。

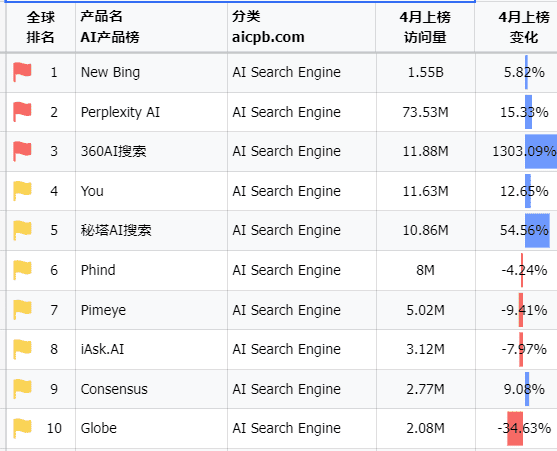

全球AI搜索产品排名 | 数据来源:AI产品榜

先说结论,从这一刻,静态来看,AI 搜索闹得厉害,但距离撼动传统搜索,更准确说撼动谷歌还有十万八千里。

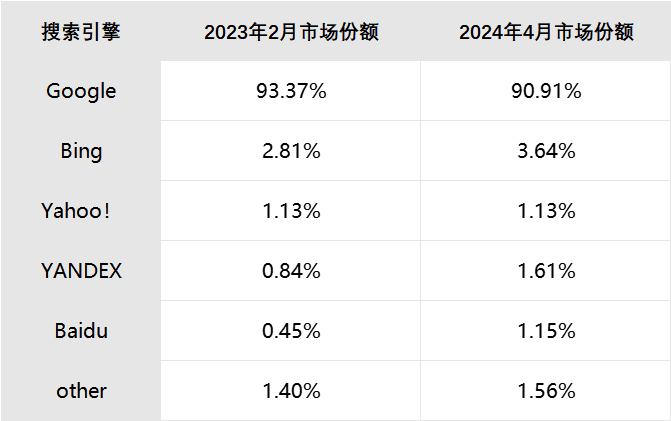

搜索引擎市场,在过去几十年来,分为谷歌和“其他”。在全球市场,Bing 也只是“其他”中的一员。

如果说 AI 搜索,分为 New Bing 这样的加入 GPT-4 的老玩家,以及 Perplexity AI 为代表的全新选手,那么过去 1-2 年这两家搜索引擎所做的努力,直到今天,对谷歌的影响也可以忽略不计。

去年2月至今年4月,Google的市场份额出现了不到3个点的下滑,处于近10年的常规波动区间 |白鲸出海根据statcounter数据整理

四月各搜索引擎流量数据 | 白鲸出海根据similarweb和点点数据整理

而如果从动态发展的视角来看,作为全新选手的 Perplexity 更吸引人的可能是一轮又一轮的融资,自身用户量随时间的变化并不明显,甚至有那么点到了平台期的样子。

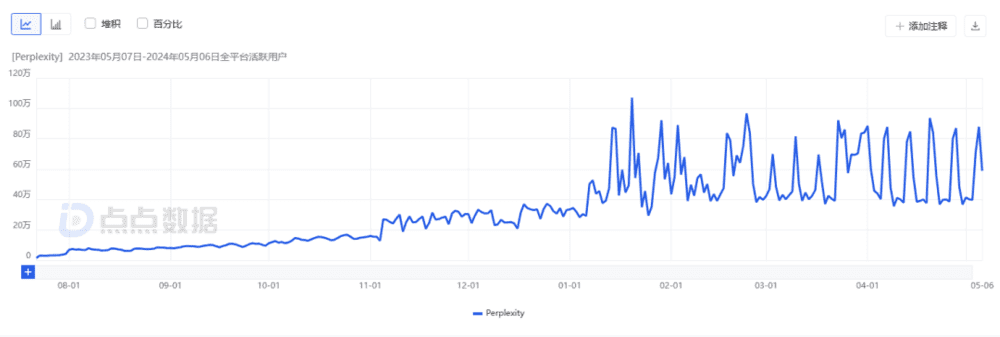

Perplexity移动端全球日活数据波动很大,反映的是其定位在知识性AI搜索引擎,用户通常不会每天打开,也更难放大用户量级 | 图源:点点数据

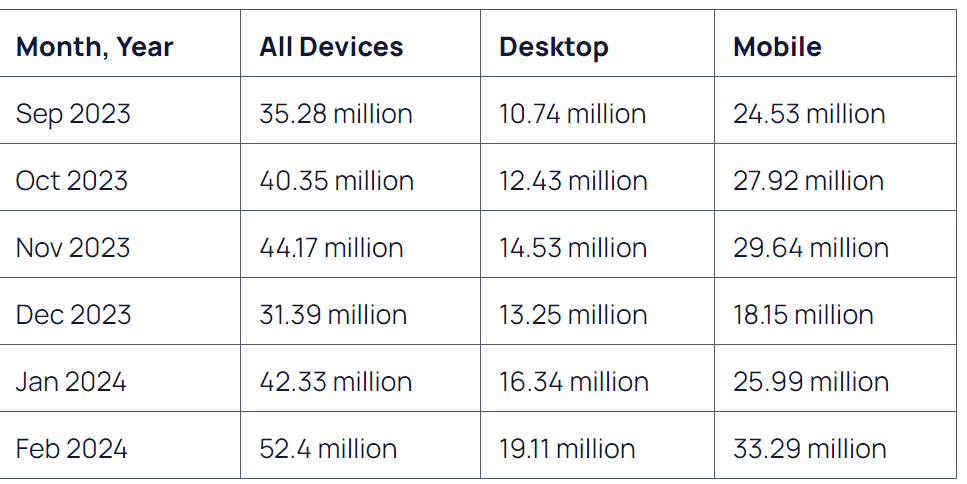

Perplexity网站端月访问量数据也处于波动上升状态 | 图源:Semrush

对 Perplexity 来说,月访问量过亿是一道难关。而看其他的新派 AI 搜索,早在前几个月就已经出现了访问量波动的情况,动态的持续高速增长并不存在(国内最近一波不在分析范围)。

相较之下,反而是做了很多年有一定基础的 Bing,借着 GPT-4,终于有点起色。前些日子,还闹了翻身仗的乌龙,在美国的搜索引擎市场占比大幅上升。

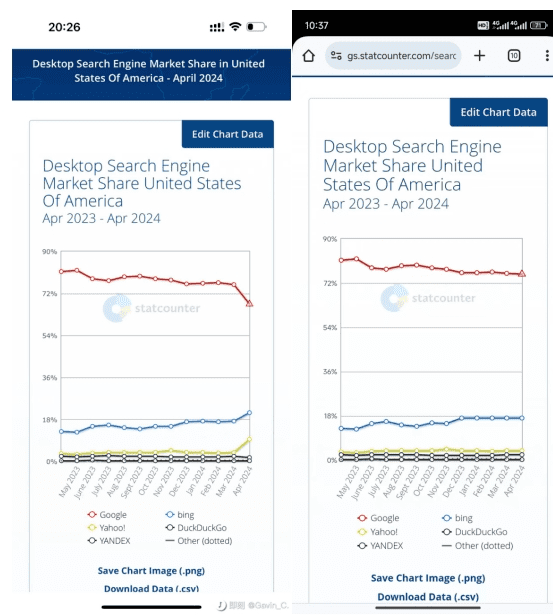

月初,Statcounter 公布的一组数据显示,Google 4 月在美国 PC 端搜索引擎的市场份额突然下降,来到近一年的低位;而另一边的 Bing、Yahoo!则顺势承接了这部分流量,尤其是前者市占份额一度突破 20%。

当大家感慨 Google 在搜索引擎领域一家独大的局面是否终于有所松动的时候,反转出现,Statcounter 默默修正了数据。修正后的数据显示,Bing 的市占率确有上涨,但趋势要和缓得多,从去年 4 月的 12.81% 逐渐来到了 17.24%。对应的,同期 Google 的市占率降低了 5.56%,但即便如此,Bing 也站在了近些年美国市场的历史高位了。

左图被证实为乌龙的美国桌面端搜索引擎市场份额变动趋势;右图为修正后数据 | 图源:Statcounter

折腾了快两年的 AI 搜索,到现在有些后劲不足的样子。而上面的数据和现象告诉我们,即使有机会,可能还是首先会被加入 AI 的老玩家先吃到蛋糕。而表象之下的本质,是 AI 搜索两大件:索引库和大模型,决定了成本结构,而其中更稀缺的资源貌似在索引库......对 OpenAI 来说也是如此。

AI 搜索引擎,被裹挟的成本

AI 搜索引擎带来的变革性用户体验在于,原来用户搜索问题得到的是一系列整理排序后的网页链接,需要用户自行浏览理解;AI 搜索引擎则先是通过 LLM 更清晰地理解用户搜索意图、在索引库找到相关链接、利用 LLM 完成了对检索结果的理解消化,组织好语言后,直接向用户返回生成的简洁解答,并对引用内容进行标注,此后用户还可进行多轮交互。

更直观、更省力,这一改动直接回应了“为什么用户需要一个新的搜索引擎”的问题。在 AI 辐射范围内的用户去尝试 AI 搜索引擎的动力很强,疑虑更多在于,大模型可能用本就错误的原料进行了二次加工,再加上点幻觉就更一言难尽了。但即便如此,除了在搜索新闻这个场景下,编辑部很多同事在相关知识的搜索上都转到了 AI 搜索引擎上,效率还是提升不少,就是要提高 8 倍警惕性。

回到上面的 AI 搜索工作原理,这里面最重要的 2 个资源或者说能力,是大模型和索引库。大模型市面上百花齐放,最先进的是闭源,还有很多开源模型也已经很好用。索引库也是现成的,AI 科学家贾扬清仅用 500 行代码就搭建了一个 AI 搜索引擎,这是进入门槛不高的一个很好证明。

但为什么,AI 搜索的用户基础会呈现来回波动、无法持续增长呢?一个是上面提到的使用门槛问题,用 AI 的人群本来还是小,但这个问题按逻辑来讲,未来是会随着时间的推移慢慢得到解决的,而另一个问题是投入和回收无法形成一个正向循环支持产品增长,短期来看,玩家必须要有破局的能力。

两大件,模型都可以自己搭或者调,破局的关键并不在于 OpenAI 擅长的大模型,而是索引库。目前索引库主要掌握在两家手里,Google 和 Bing,同时又因为 Bing 授权的搜索结果不包含广告,而被众多初创企业青睐。

但是从 2023 年年中开始,Bing 的索引授权费就大幅上涨,基本是 3 倍起涨,而如果搜索结果包含 Bing 的大语言模型(LLM)内容,授权费最高会上涨 27 倍,直接推高运营成本。如果没有自己的模型,调用大模型的 API 又是一笔钱,曾有开发者进行过测算,一个 1w 日活,且每人每天仅检索 1 次的 AI 搜索引擎,单日消耗的 token 也要 2.4 万人民币。

AI 搜索引擎面临一个相当尴尬的情况,一边用 Google/Bing 的索引库,一边抢 Google/Bing 的饭碗,局面被动难成气候,并且成本难以负担。所以现在还可以的就是拿到钱的 Perplexity 和 YOU,但都陷入了规模增长的难题。

再有流量可以维持的就是垂类的 AI 搜索引擎,例如 Phind、pimeye,因为索引库规模不大,可以实现自建,但访问量也都在百万级别,很久没有增长了。但通用搜索引擎,则不太可能搭建索引库,那可能是一种极度烧钱的存在......

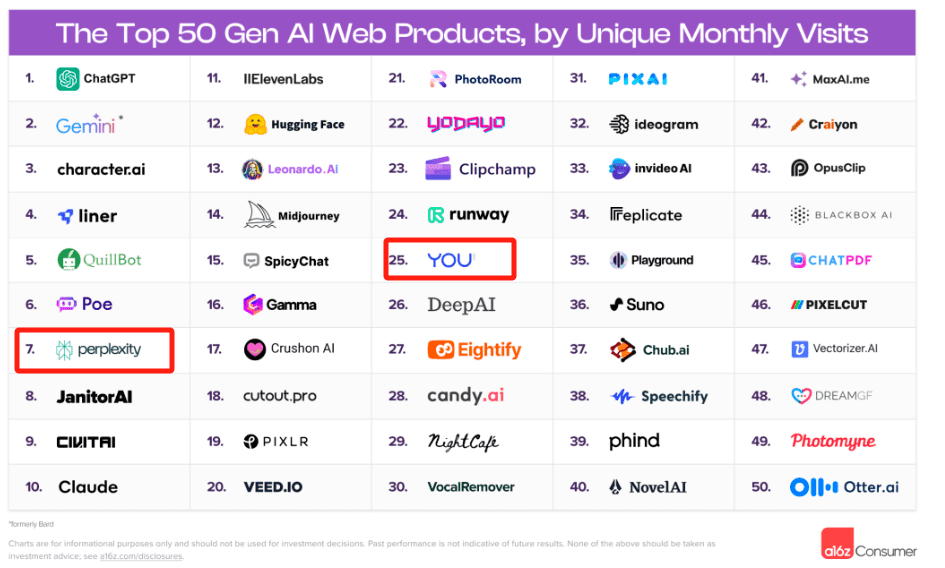

A16z最新发布的全球 AI 产品榜单里,只有2个新派搜索引擎

而 OpenAI,之前 Plus 用户的实时搜索还是 Bing 支持的,未来两家公司到底是以什么样的合作形式,真不好说。毕竟,微软正在研发 MA-1 大模型,凑齐自己的两大件。

对于只能做通用搜索的 OpenAI 来说,钱是继续烧在大模型的遥遥领先上,还是放在搜索上,战略上肯定是选前者......

所以,我们推测 GPT Search 如果真的推出,会在一段时间内凭借品牌影响力快速增长,但依然会陷入和 Perplexity 一样的平台期。

这是参考 Perplexity 等 AI 搜索的流量变化,AI 实际在互联网人口中的普及率并没有那么高,用户量有限。一组直观的数据是 ChatGPT 和 TikTok 全球 DAU 的比值,基本上是 1:100,用来“提升效率”的 ChatGPT 和用来“娱乐自己”的 TiKTok 门槛差异很大。

而 ChatGPT 本身意味着现阶段 AI ChatBot 用户量级的天花板,从今年 4 月 ChatGPT 正式宣布全面开放到今天又传出了 OpenAI 将放开生成 NSFW 内容的消息,应该都是希望争取更加广大的用户……

而在这个基础上,即便 OpenAI 短期放出大招 GPT-5,但应该也很难解决原料中可能掺假的难题。而且前两天看到一个有意思的点,说是大家觉得 GPT-5 出来之后,可能会给流量停滞的 ChatGPT 带来转机,再次出现用户快速增长。但有一种观点是 GPT-4 已经比很多人聪明了,GPT-5 的优越性,可能需要 IQ 更高才能体会到。

对于大多数用户来说,可能真的是这样。而放在搜索引擎上,到底有怎样的提升,就要真的等 ChatGPT Search 出来了才知道。但对于一个 AI 搜索用户来说,我们依然认为难点在于原料的筛选。

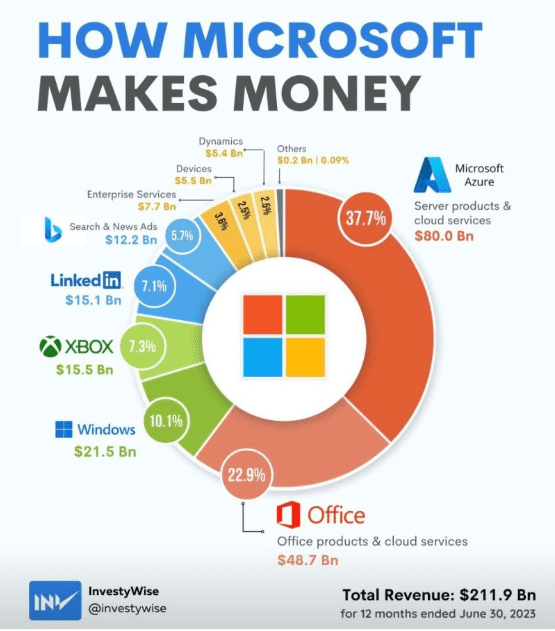

而 AI 搜索的机会,可能依然会在自己拥有两大件、但又不像谷歌一样搜索广告业务是大动脉的微软身上。当然,主观推测,欢迎讨论。

2023财年微软各项收入来源,与搜索收入占比超过一半的谷歌相比,微软的搜索广告收入占比才5.7% | 图源:InvestyWise

写在最后

在一些人眼里,OpenAI 做搜索,甚至今天传闻挖角谷歌员工扩充自身 AI 搜索团队是一种攻击行为,所以会用“Google 的威胁来了”来形容,但其中也有无奈之举,毕竟对想要不断在大模型领域提升自己、形成领先的 OpenAI 来说,太需要钱了。

而即便对于 OpenAI 来说,流量,也意味着钱。搜索更贴近流量、也更贴近钱。

而谷歌什么时候会下场呢?现在肯定不会。毕竟 Google 近 3 个季度的财报显示,其搜索业务的营收已经连续 3 个季度实现超两位数的同比增长。最新公开的 2024 Q1 财报显示,Google 报告期内搜索及其他业务的营收为 461.56 亿美元,同比增长了 14%,

后续的财报电话会上,Google 的高级副总裁 Philipp Schindler 重点提及了通过将 AI 与现有广告工具集成,提升了广告业务的转化率。换句话说,现阶段 Google 主要是通过优化广告工具、提升广告主体验来巩固自身的领先地位,几乎没有迹象表明 Google 感受到“威胁”,还在努力赚钱中。

因为 AI 搜索引擎只有答案而弱化链接,意味着曝光、点击数据都将大幅下降,从而直接影响公司主营业务收入。尤其是在现有 AI 搜索产品看似都没太大起色的情况下,Google 真的去搞 AI 搜索,还很遥远。

本文来自微信公众号:白鲸出海 (ID:baijingapp),作者:李爽,编辑:殷观晓