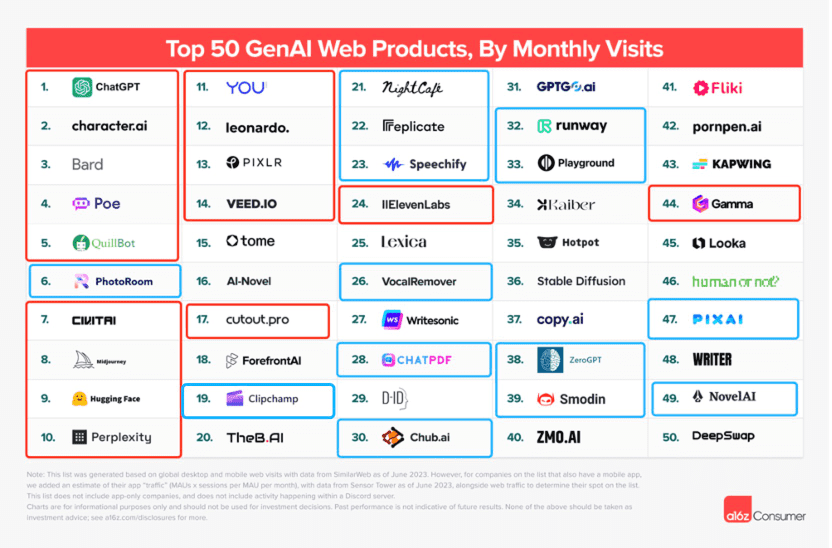

2023年 9 月,国际著名风投机构 a16z 推出了 2023 上半年 AI 产品榜单(按网站流量排名)。

如今半年过去了,市场上 AI 产品的供给和用户需求又都发生了变化。近日,AI 产品榜(aicpb.com)同样按网站流量排出了 12 月全球 Top100 AI 产品,与 a16z 上半年榜单相比,变化明显。

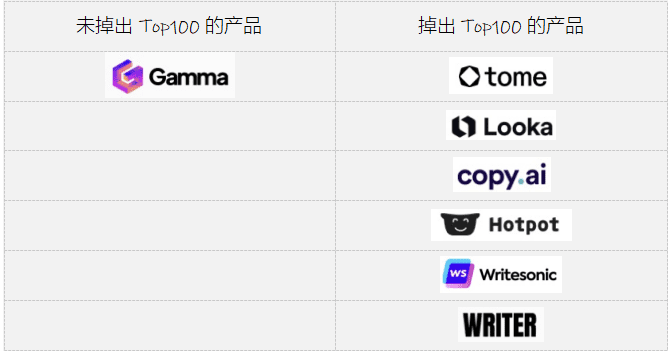

一、20款产品掉队,ToB类榜单变动最大

注 1:划分依据为 AI 产品榜(aicpb.com)12 月全球 Top100 榜单,两份榜单都主要按 Simlarweb 网站流量排名,虽然两份榜单收录的产品略有不同,但笔者根据 Similarweb 的流量数据做了修正。

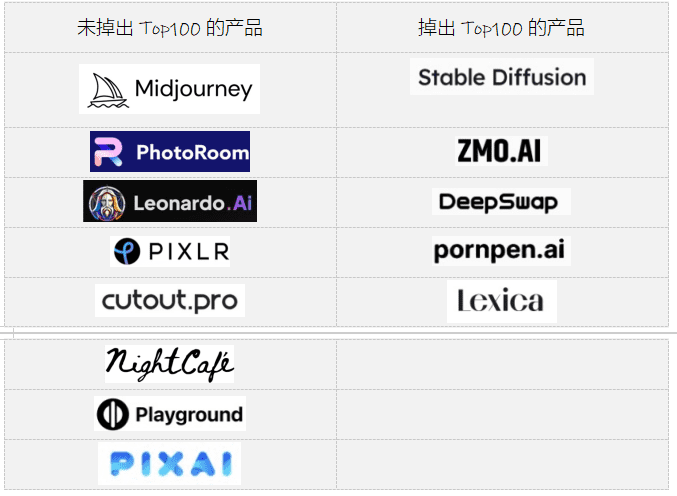

注 2: 红框中的产品在 12 月榜单中仍在 Top50 中,蓝框中的产品虽然掉出了 Top50 但仍在 Top100 中,未框选的产品则已经不在 Top100 榜单中了。

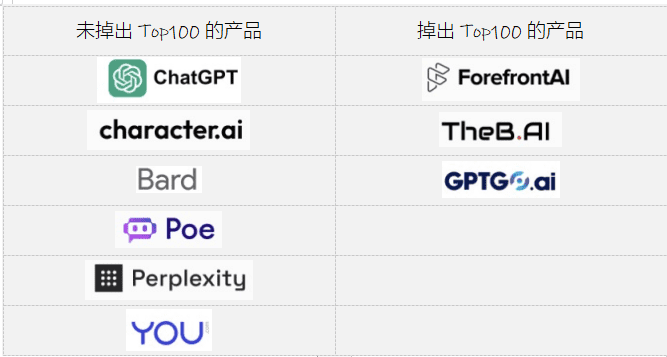

在上半年 a16z 榜单 Top50 产品中,有 16 款产品守住了 Top50 的位置,它们大多数在上半年就排名靠前,其余的几个也都是细分品类中的头部产品。

有 14 款产品虽然掉出了 Top 50,但守住了 Top 100 的位置。根据我们之前观察得到的结论,Top50 中除了前几名流量优势明显,其他产品之间的流量差距并不大,加上下半年推出的新产品势必会分走一部分流量,能够守住 Top100 的产品也算是被市场验证了。

也就是说,最后有 20 款产品的排名掉出了 Top100。

而对划分到 3 大“阵营”(保持、下滑与落榜)的产品进行分析后,我们发现品类基本重合,也就是说 AI 助手、AI+文字/图片/视频/音频等方向,基本上已经获得用户的认可,但供需配比的变动导致竞争激烈程度发生变化,实力相对较弱的产品落榜。

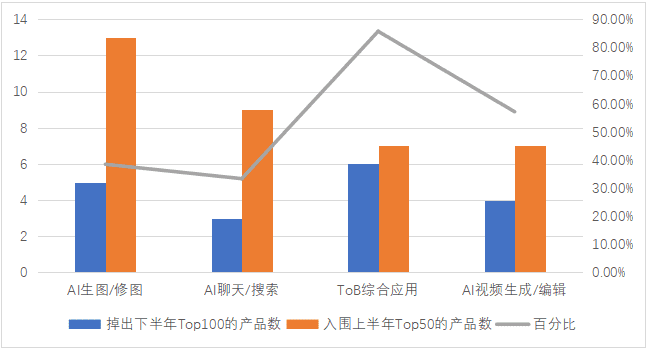

在 a16z 榜单中掉出 Top100 的 20 款产品按产品类型分类

进入 a16z 上半年 Top50 的产品数 vs 同一拨入榜产品下半年掉出 Top100 的产品数量(按主要类别)

详细对比上榜情况,作为最热门的两个赛道,AI 图像和 AI 聊天/搜索其实相对来讲比较稳定,“掉队率”在 40% 以下。AI 视频产品中,由于下半年 AI 视频生成技术日趋完善,催生了 Pika、HeyGen 等明星产品,上半年就已经在 Top50 内的老产品受到了很大的影响,掉队率“57%”。

而 ToB 综合应用(将 AI 生成营销内容+邮件等等功能集中在一个产品内、服务企业客户的应用)则是变动最大的品类,上半年 Top50 中的 7 款产品,只有一款守住了位置,掉队率“86%”。

二、AI 聊天/搜索:注定的“少数寡头”市场,赢家只能是巨头?

AI 聊天/搜索产品是变化比较小的一个,上半年上榜的 9 款产品中一共就 3 款产品掉出了 Top100,看上去存活率是几个类别里面最高的,但实际上已经杀成一片红海。

所有留在 Top100 中的 AI 聊天/搜索产品,其实在上半年的 a16z 榜单都是佼佼者,大部分是 Top10 选手。AI 赋能的对话与搜索,经过一年多的发展,已经落定为一种常规产品模式,需求得到验证。

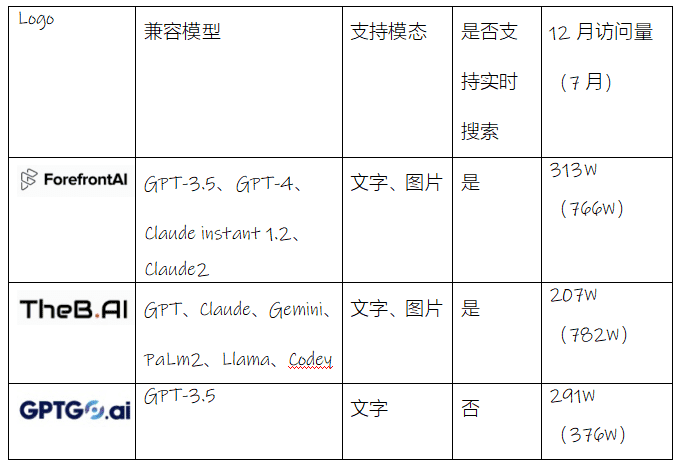

而落榜的 3 款产品的现状,则基本宣告了“套壳”红利,起码在 AI chatbot 和浏览器这条细分赛道结束了。这 3 款产品基本上是通过调用其他大模型的接口,来强化搜索或者对话体验,甚至 GPTGO.ai 不支持实时搜索。

而剩下的 6 款产品,一个比一个能打。

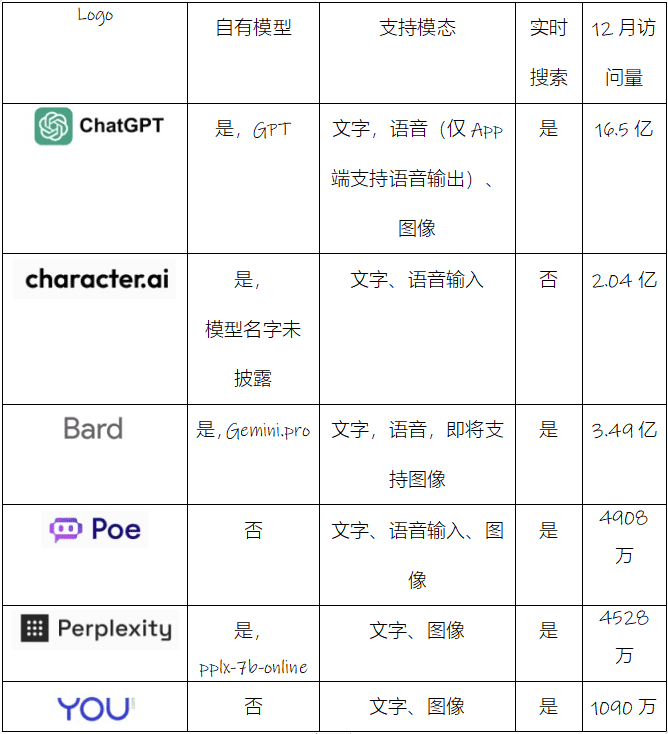

抛开产品模式不同的 character.ai 不谈,其他上榜的各大主流 AI 聊天/搜索产品其实都兼容了问答、搜索、生图、语音等多种功能。而且除了 Poe 和 YOU 之外其他产品都有自研 AI 大模型。

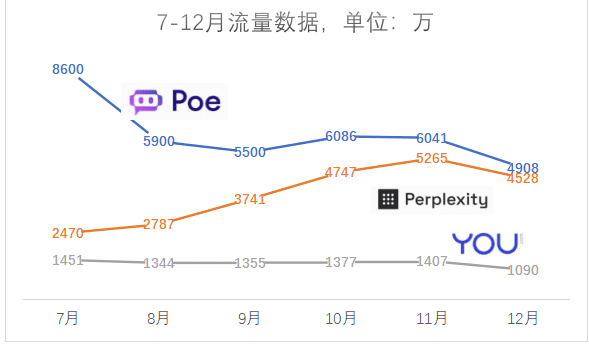

数据来源:Similarweb,Poe、Perplexity.ai、YOU,7-12 月的流量数据

笔者列出了其中三款非大厂产品的流量趋势发现,只有拥有自研大模型的 AI 搜索 Perplexity 流量增长还不错,虽然 12 月有所下滑,但相比 7 月也是接近翻倍的成绩。

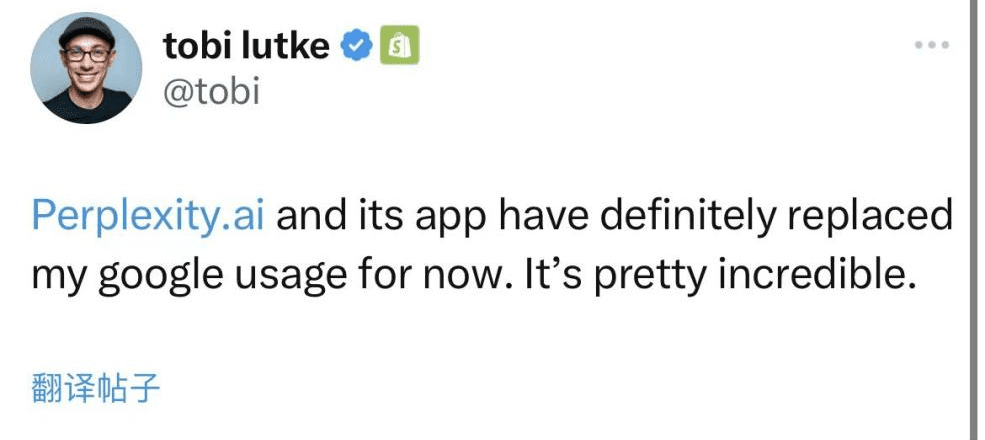

图片来源:X,Shopify CEO 对 Perplexity.ai 的评价

Perplexity.ai 是一款 AI 搜索产品,用户可以通过自然语言向 AI 提问,AI 会基于实时搜索结果总结之后给出答案和信息来源,还会给出关联的搜索关键词。Shopify 的 CEO 直言他已经不再用 Google 搜索转而用 Perplexity.ai 了。此外,这款产品还在今年初还完成了 7000 多万美金融资,开年伊始就火了一把。

而除它之外,即使是之前第三方 AI 产品中做得最好的 Poe,7 月份以来的流量降幅也达到了 40%+,AI 浏览器 YOU 的流量也下滑了 25%。即便如此,背后是 Quora 的 Poe 依然在 2024 年年初融了 7500 万美金来应对竞争。

在头部产品功能越来越全面的当下,靠兼容多款大模型、多种功能的第三方 AI 产品的生存空间越来越小了。

三、AI 生图/修图:啥都想要的 ZMO.ai,无法留住用户的换脸

AI 生图/修图算是 AI 最热门的应用方向,尤其是 AI 修图,在多年来已经验证的“刚需”基础上提供了更好的修图效果。上半年 Top50 中一共 13 款 AI 图像产品,只有 5 款落榜。而且基本上这几款产品,虽然 12 月份的流量相较于 7 月份有所下滑,但下滑幅度并不大,还算不错的成绩。

从功能上划分,上榜 a16z 上半年 Top50 的榜单的AI图像产品中,有 4 款是“生图+修图”产品,有 9 款是生图产品。

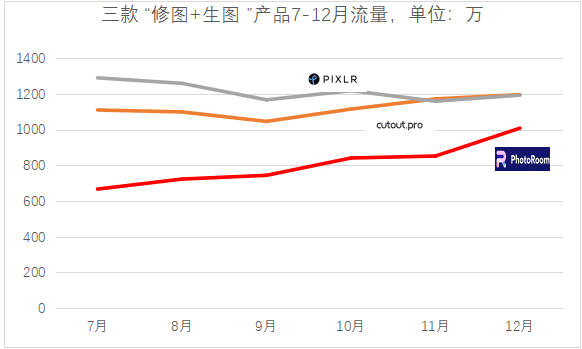

注:Photoroom 移动端流量占比超过 95%,经过估算,Photoroom 12 月的全网流量在 2.5 亿左右,相比 7 月增幅为 15%。

“生图+修图”产品中,只有排名相对比较靠后的 ZMO.ai 落榜。而能够留在 Top100 中的三款产品其实榜单中排名均在前 20 之内,在上半年已经获得了较高的流量。而在下半年,Pixlr 的流量算是持平,而产品力更强的 cutout.pro 和 Photoroom 则分别实现了 10% 和 15% 左右的增长。

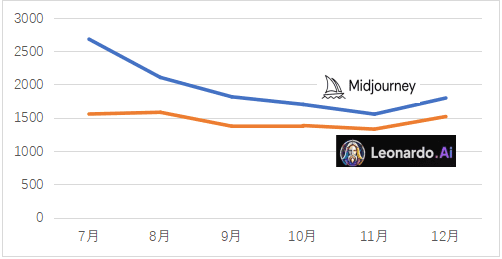

Midjourney和Leonardo.ai7月~12月流量/万

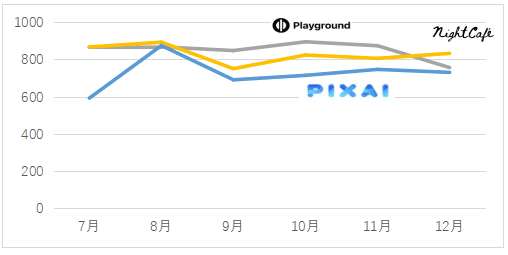

Playground、Nightcafe Studio、PixAI,7月~12 月流量/万

文生图产品中,有 5 款产品能留在 Top100 中,4 款产品落榜,落榜率 44%,明显高于“生图+修图”产品。而观察能够留在 Top100 中的生图产品,其实日子不太好过,从流量走势看,除了 PixAI 能够实现一定流量增长外,其他产品表现最好的也仅能保持流量不下降,而之前流量最高的 Midjourney 也出现了 30% 的流量下滑。

缺乏刚需属性,市场热度又不像上半年那么高,头部产品都无法实现增长,产品力较低的中腰部产品的情况就更差了,所以落榜的 5 款产品中有 4 款都是生图产品。

数据来源:Similarweb

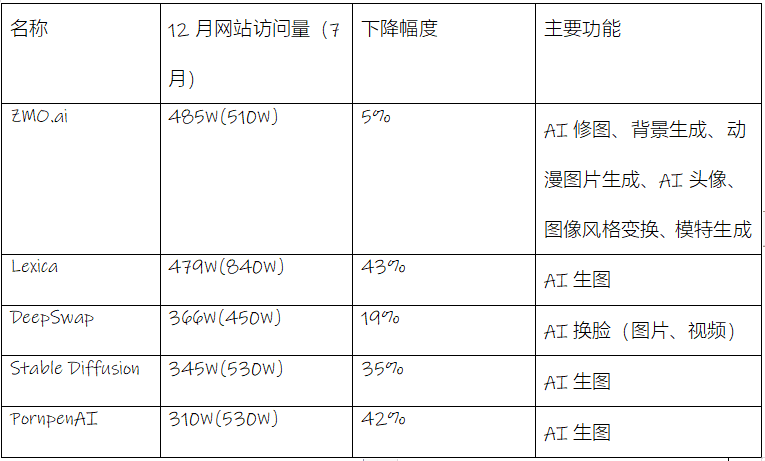

在落榜的 5 款产品中,首先要明确的是,这些产品虽然跌出 Top100,但是流量还都在百万级别,另外鉴于 Stable Diffusion 为开源模型,PornpenAI 专注于色情图片生成,情况特殊,所以本文主要聚焦 ZMO.ai、Lexica、Deep Swap 三款产品的流量下滑情况加以分析。

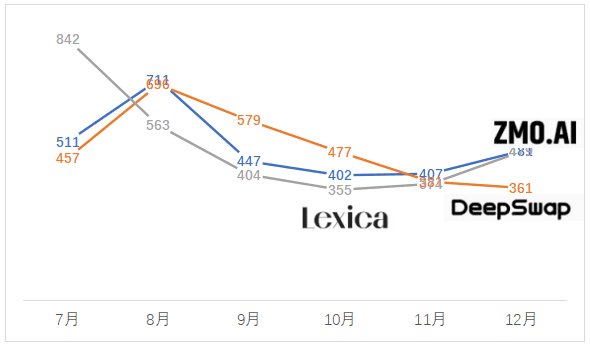

图片来源:Similarweb,ZMO.ai、DeepSwap、Lexica 7月~12 月网站流量数据

DeepSwap 自 8 月份以后流量就一直在下降,如果拿流量最高的 8 月和 12 月相比,DeepSwap 的流量降幅达到了 49%,且与另两款落榜产品 12 月份已经找回了一些流量的情况不同,DeepSwap 下半年一直呈现颓势。

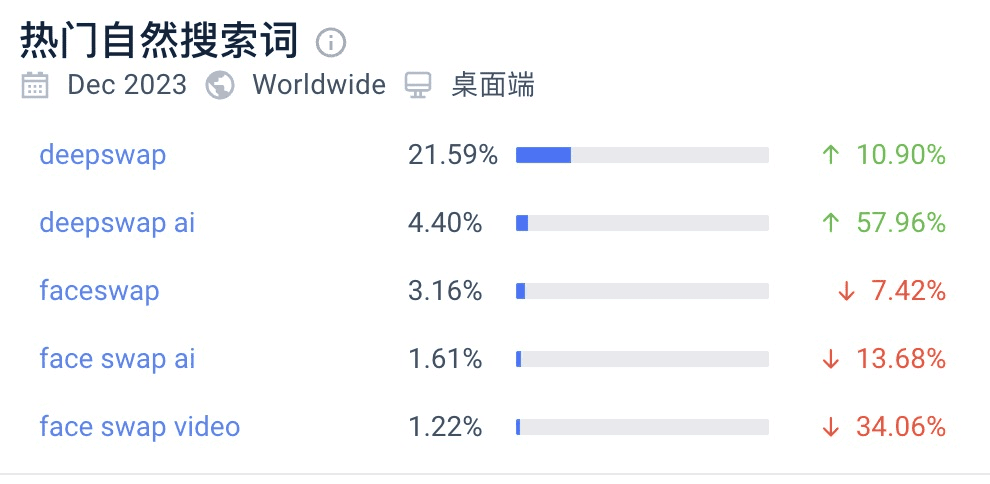

图片来源:Similarweb,DeepSwap 搜索关键词 Top5

我们可以看到,DeepSwap 的核心功能还是对视频和图片进行换脸,而且换脸也依然是 Top3 的非品牌关键词。

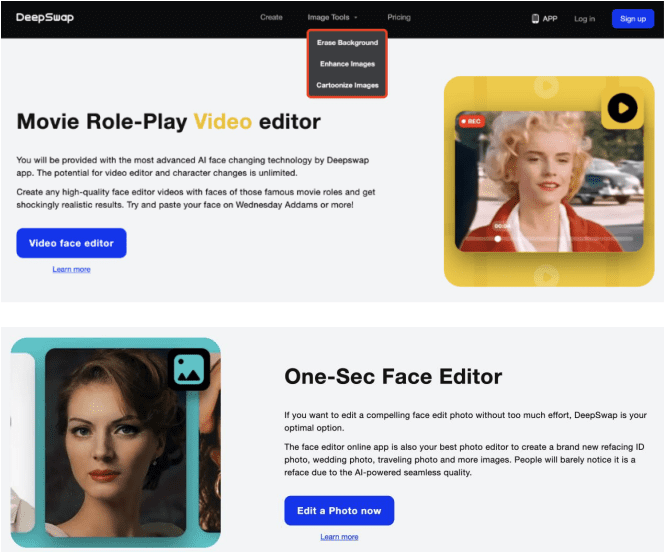

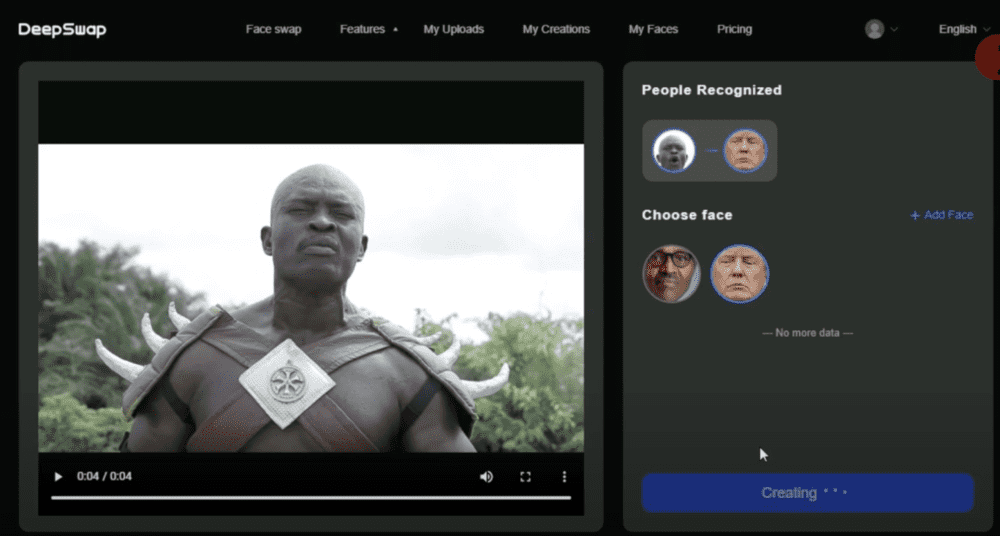

图片来源:DeepSwap,DeepSwap 换脸功能入口,红框中是加入的AI修图功能

DeepSwap 的换脸功能,看起来还是偏向娱乐属性。以官网举例的 2 个场景来说,一个是电影片段里面的角色换脸、一个是证件照、婚纱照、旅游照换脸,无论是哪个使用场景,听上去都偏向于 C 端的用户的“娱乐需求”,与刚需扯关系,也是有点牵强。

图片来源:DeepSwap,DeepSwap 换脸功能界面

该功能收费为每月 20 美金(每年 100 美金,首充半价,无免费试用)。且不说潜在的法律与隐私风险,不低的费用就会让大部分抱着尝鲜心态来的用户望而却步了。而为了让用户们感觉钱花得更值一些,DeepSwap 加入了背景消除、图像增强、卡通化照片三项比较普适化的 C 端照片 App 常见的功能。对于企业用户,DeepSwap 提供 AI 换脸的 API,开发者可以将换脸功能整合到自己的产品中。

对于 C 端用户来说,DeepSwap 的换脸功能虽然好玩但只是满足一时好奇心,这一点像是 Reface 之类的明星 App 早就已经验证过了,这可能也是 DeepSwap 加入修图功能的原因,但这几个功能没有办法用一个使用场景贯穿起来。而对于 B 端企业来说,toC 的换脸不温不火,toB 的 API 作为变现点,推测日子也不好过。

Lexica 和 ZMO.ai 的走势有点相似,流量先下滑,几个月之后再企稳回升。

但其中 Lexica 是一款生图产品,虽然在后面有企稳的趋势,但下半年流量下滑幅度依然达到了 43%。

Lexica,主要有搜索和生图 2 个功能,搜索功能可以搜索到社区中用户生成的图片,用户可以免费查看并下载这些图片。而生图功能中,Lexica 则有三种模型可供选择,包括两个版本的自研模型 Lexica Aperture V3.5/V2 和 Stable Diffusion 1.5,但是笔者在实际测试时却只能使用 Lexica Aperture V3.5 生成图片。

提示词:开心的人(不对风格做限定)

提示词:开心的人,现实主义风格,像照片一样

提示词:愤怒的猫(不对风格做限定)

先看生图的话,Lexica 测试下来,整体生图会偏艺术风格,有点类似于 Midjourney,尤其是在非人像图上。质量上,生图效果也算是尚可。

Lexica.art 订阅条款

从付费的角度看,Lexica 的用户每周可以免费生成 48 张图像,也可以自由地下载社区内的所有图片,这个免费额度在同类产品中是比较高的。但是 Lexica 要求用户必须付费订阅后,才能将生成和下载的图片商用,而且必须购买最高等级的订阅才能禁止其他用户下载你生成的图片。貌似,Lexica 在“商用”这个点上作文章来卡付费。

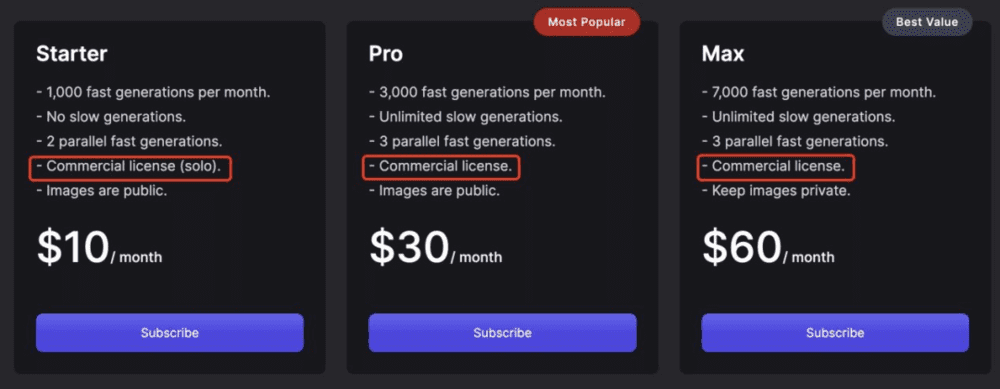

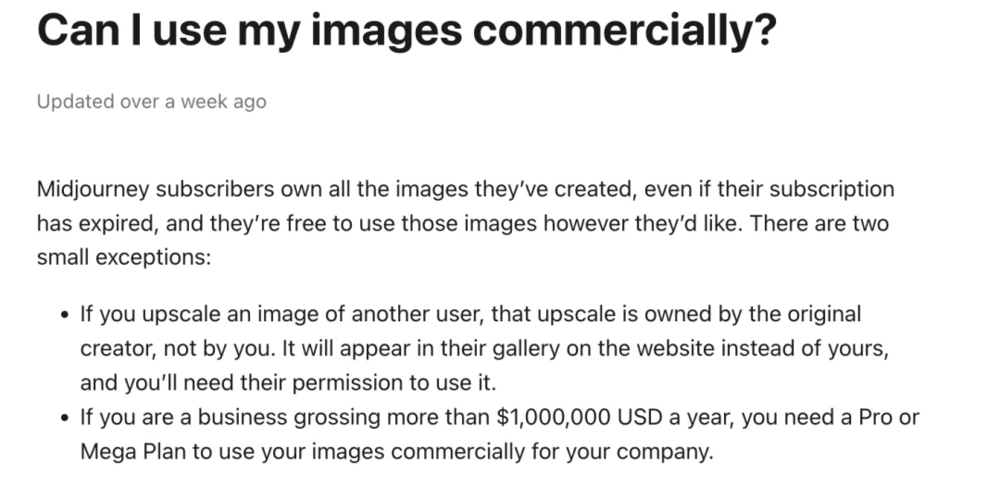

Midjourney 的版权条款,注:Midjourney 现已取消免费版,在之前用户免费生成的图片不可商用

而从 Midjourney 现在的规定来看,创作者拥有图片版权,可以任意使用,这样理解下来,就是自己做的图片怎么用都可以,包括商用。

但有两个例外:

1. 如果你 upscale 别人的图片(如提高分辨率等),这个图片依然是原作者的版权,使用需要获得许可。

2. 如果是企业年收入超过 100 万美金,则需要 Pro 和 Mega 方案才能商用。而 Leonardo.ai 和 Night Café studio 等产品的规则则是,无论用户是否订阅产品,均可将图片商用。Lexica 的商用规则更像 Midjourney。

说实话,除非是 Adobe 这样拥有大量版权库的厂商来说,AI 生图这一波厂商,在商用付费上做文章,是比较尴尬的,首先 AI 生图的版权现在也是界定不清,这里面涉及人的参与、关键还有厂商模型的训练数据、如果是基于别人家的模型,还要涉及到三方大模型的训练数据....在这上面收费,很容易被牵扯。但很多时候生图又确实会涉及到商用,用户才有比较强的付费意愿,但企业要付出高额成本。

而且当别的竞争对手没收费,自身的流量也会受影响。

而 ZMO.ai 则是掉出 Top100 的应用中唯一的“生图+修图”产品。ZMO.ai 总部位于杭州,成立于 2020 年,最初是靠偏商业化的 AI 商拍和背景替换功能切入市场的,在 2022 年中也拿到了高瓴资本领投的 800 万美元融资。关于 AI 商拍的内容,感兴趣的读者可以参考 《被卖家追着跑,这一波 AI 商拍真香了?》。

图片来源:Similarweb,ZMO.ai 12 月流量来源分布

而下半年,ZMO.ai 有了一些变化。在流量渠道方面,直接访问占了 82%、自然搜索占了 14%,是最主要的两大流量来源,这样来看,流量下滑了一些,日子过得还算滋润。

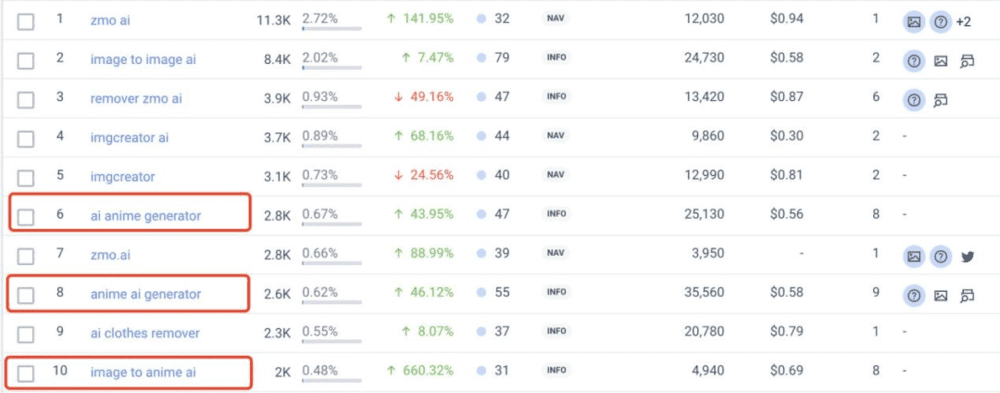

图片来源:Similarweb,ZMO.ai 12 月 Top10 搜索关键词

但是观察 ZMO.ai 的搜索关键词发现,Top10 搜索关键词中已经看不到商拍有关的关键词了。而除了品牌关键词之外,带有“anime(指日本动漫)”的关键词出现了 3 次,“img creator(图片创作者)”也出现了 2 次,位置还比较靠前,这说明,不论是从用户画像、还是产品功能,Zmo.ai 可能发生了一些变化。

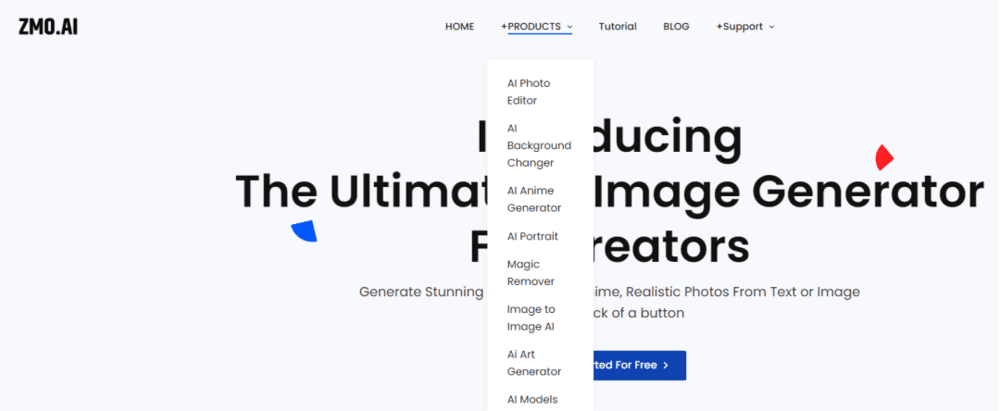

图片来源:ZMO.ai,Zmo.ai 官网的产品列表

打开 Zmo.ai 网站,产品列表里面 AI 修图和背景去除 2 个刚需功能被放在了最前面,然后是动漫图片生成,AI 生成人像紧跟其后,图片风格转换、艺术图生成跟在后面,最后才是和商拍相关的 AI Model。

登录 ZMO.ai 后的主页面

这种变化看起来像是,就网站的目标受众而言,B 端商家已经没有那么明显的优先性了。但从 Zmo.ai 的主观意愿上,可能并非是这样的。

打开 Zmo.ai(上)的图片生成版块,拖进图片后,熟悉感扑面而来,不说与 Photoroom(下)完全一样,也是借鉴了不少。从设计和功能来讲,都是面向创作者和 B 端商家的。

打开 AI Image Editor,我们会发现,他把做B端商家群体修静物产品图做得最好的产品 PhotoRoom(粗略估计访问量上亿,网站端 1133W,移动端 MAU 1217W)的类似设计放进了这个版块。

而到了 AI Image Generator 版块,更让我们觉得 Zmo.ai“成年人不做选择,我全都要”的心态。

AI Art Generator 页面宣传(上),AI生图功能页面(下)

在这个版块下有文生图、图生图、更换任意部分、室内设计、AI 生成人像、AI 去除背景等功能,妥妥的“All-In-One”。

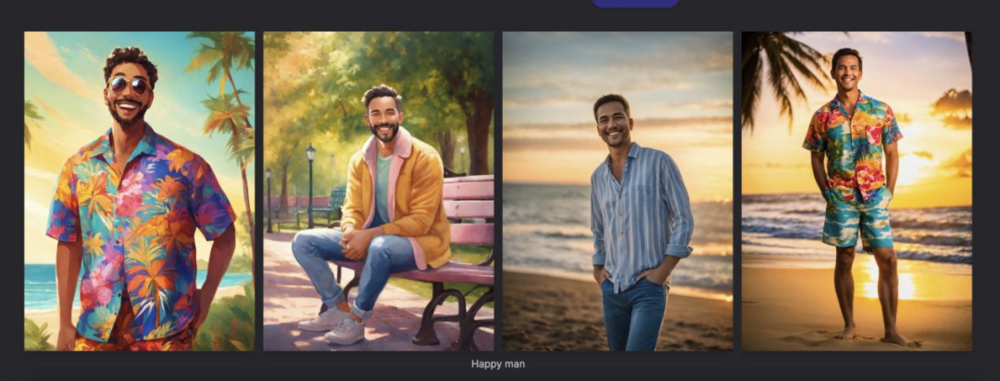

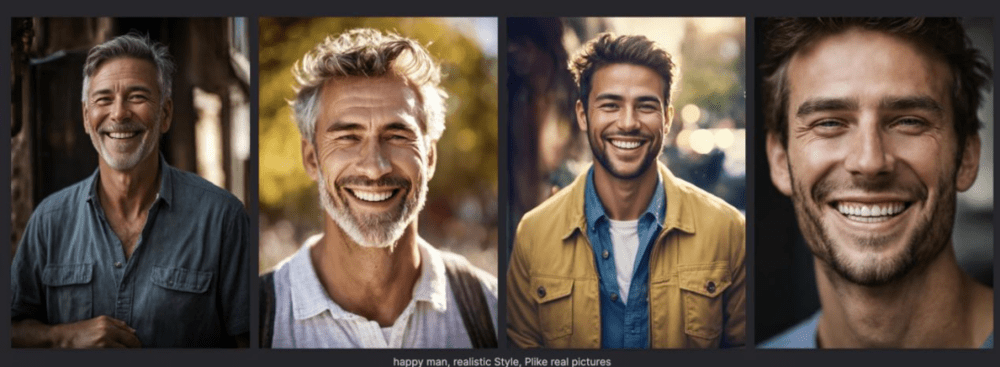

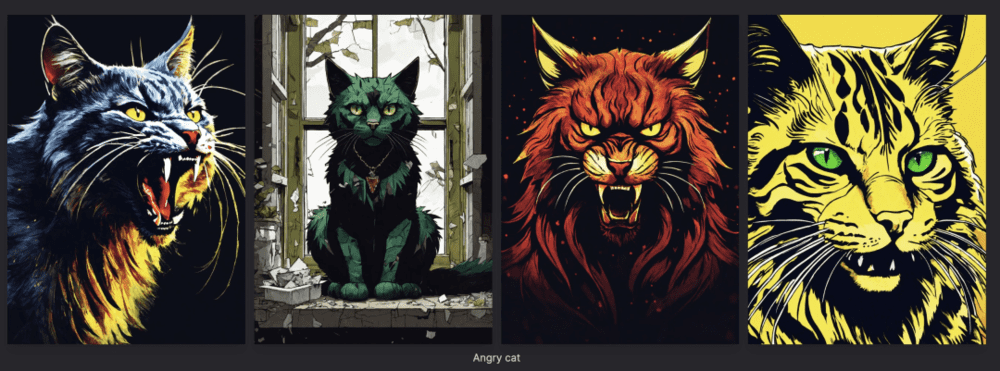

ZMO.ai 生成的图片(左),用相同提示词让 ChatGPT 生成的图片(右)注:提示词“带金色翅膀的天使,动漫风”(上) “愤怒的猫咪,写实风”(下)

笔者用文生图功能分别生成了一组动漫风的照片和一组写实风的照片,ZMO.ai 生成图片的效果还是可以的,对于功能设计来说,就是功能有、但不突出。(鉴于每个人的审美不同,我们就不多做主观评价了。)

总体看下来,ZMO.ai 在用户层面从 ToB 转向了 ToB+ToC。ToC 的流量层面,则主要靠日系动漫风格图片,然后提供一个功能全面的图像生成工具来留住用户。整体主打一个大而全,但就如今的市场环境来看,并不是一个好的竞争策略,一顿操作猛如虎,却也只能勉强维持住流量。

四、AI 视频:生成虽然是下半年最强风口,但流量依然属于剪辑

在我们对上半年榜单的观察中,针对 AI 音视频得出的结论是“相比生成功能,编辑工具更受欢迎”。

但是在下半年,赛道的风向似乎来了个 180 度大转弯。

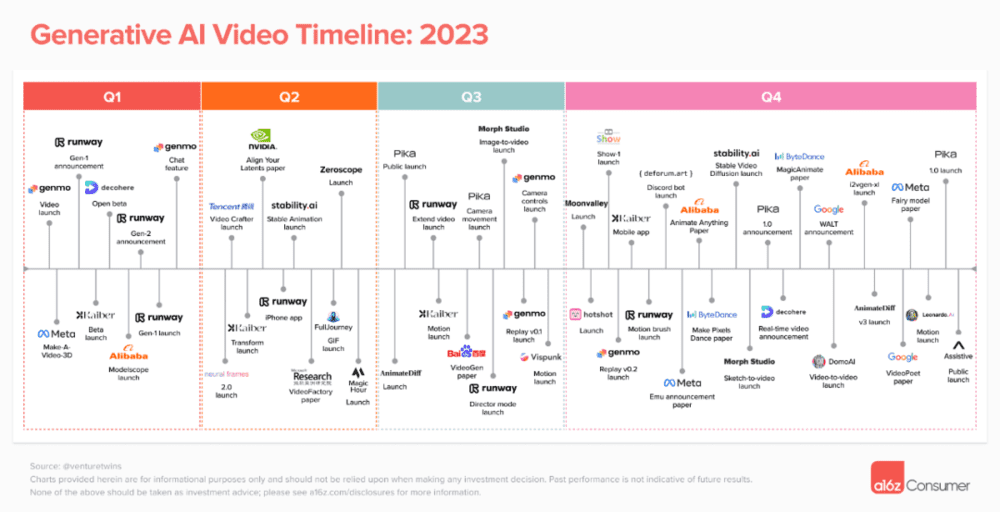

图片来源:a16z,AI 视频生成产品更新时间表

随着 runway 更新视频生成模型 Gen-2,HeyGen、Pika 等产品也通过高质量的 AI 生成视频获取了很多流量。随后,头部玩家们纷纷入场,Stability AI 推出了 Stable Video Diffusion,谷歌推出了 VideoPoet 和 W.A.L.T 等视频生成模型。

AI 视频生成俨然成为了下半年最炙手可热的产品方向,资本也从原本的不怎么感兴趣开始掏出真金白银,从创业者分享来看,这块确实还是有用户需求的,只是视频生成依然还在非常早期的阶段,具有很强的不确定性。

下半年搭载“黑科技”的视频生成产品推出,也显著的影响了已经在上半年 Top50 榜上产品的流量。可以看到上榜的 7 款产品中,有 4 款都掉下了 Top100,掉队率是比较高的。

数据来源:Similarweb

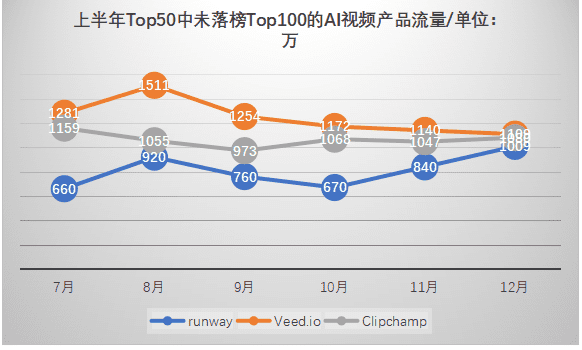

但是具体观察这些产品的流量可以发现,在未掉队的产品中,除了 runway 这种跟着风口起来的产品,流量增长非常明显外,具有刚需属性的视频编辑产品流量仍然坚挺,这其中的代表产品就是 Veed.io 和 Clipchamp。从数据来看,这两款头部 AI 视频编辑产品虽然出现了流量下滑,但幅度不大,算是守住了基本盘。

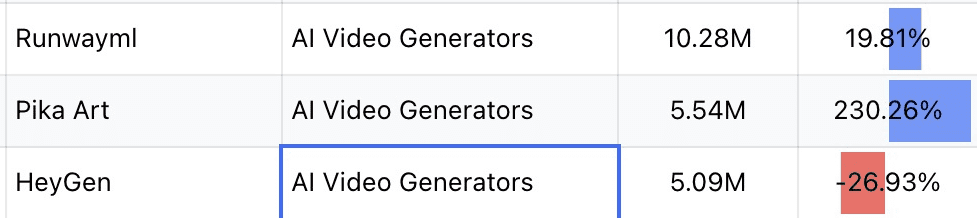

Pika、Runwayml、HeyGen 12 月的流量数据

而且就算是下半年最热的 AI 视频生成产品 runway、Pika、HeyGen 的流量,其实都也没有超过 Veed.io 和 Clipchamp,甚至 Pika 和 HeyGen 的流量只有它们的一半不到。虽然下半年视频生成的热度很高,但是仍局限在有限的用户群体中。

而就在春节期间,OpenAI 推出的视频生成产品 Sora,可能将彻底改变这个现状。Sora 可以生成最长 1 分钟的视频,相比只能生成几秒钟视频的 Pika、runway 等产品(runway 最长可扩展到 16 秒),优势明显,而且 Sora 还支持整合多段已有视频和向前或向后扩展视频的功能,这也是之前产品都不具备的。

不仅如此,从 OpenAI 给出的例子和其他媒体的相关介绍来看,在视频连续性、AI 对任务的理解、对真实世界、运动镜头的模拟等方面,Sora 呈现的效果都碾压其他竞品。目前 Sora 仍在内测中,OpenAI 也尚未给出用户端落地和商业化的方案,但在不久的将来,面对 Sora 的竞争,runway 等“老玩家”们的生存空间一定是更小了。

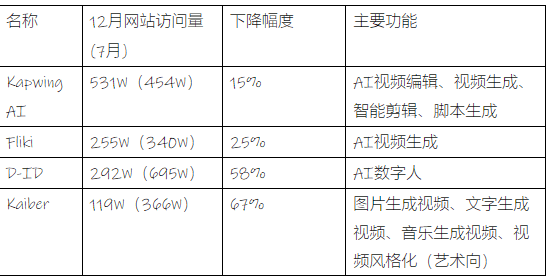

四款落榜 AI 视频产品功能总结

说回落榜的四款产品,其中更偏视频编辑的产品流量下滑幅度更小,而以视频生成为主要功能的产品的流量下滑更加明显,比如 Kapwing AI,它虽然有视频生成功能,但是更突出视频编辑,它的下滑幅度是 4 款产品中最低的。

而在剩余主要偏向视频生成的 3 款产品中,Fliki 定位偏向商用。主要是生成短视频和商业宣传片,这需要对内容有严格的审核、版权要明确等等,对于某些群体来说,属于刚需,下滑幅度相对小一些。

图片来源:Similarweb,D-ID 和 HeyGen 7月~12 月流量

而 Kaiber 和 D-ID 的下半年流量的下滑幅度均超过了 50%。

图片来源:HeyGen、Veed.io,HeyGen 和 Veed.io 的 AI 数字人页面

D-ID 是一款 AI 数字人产品,靠入局较早获得了不少流量,在上半年的榜单中排名第 29 位。但是进入下半年,包括凭借“AI 视频翻译”火起来的 HeyGen 在内的很多 AI 数字人产品涌现,甚至 Veed.io 等流量基数更大的 AI 视频产品也都上线了类似功能。突然涌现出了这么多的竞争对手,作为“老玩家”的 D-ID,被分走流量也是难以避免的。

图片来源:Kaiber,Kaiber 音乐生视频功能是视频生成产品中独有的

而 Kaiber 则是艺术向的 AI 视频生成,可以基于文字、图片、音乐生成视频,还提供多格式混合生成、视频风格化等功能。其产品形式与 Runway、Pika 等产品更相似一些,甚至比它们功能更丰富。但 Kaiber 却是 4 款落榜产品中流量最低且下滑最明显的,完全没有拿到“赛道红利”。

笔者对 Kaiber 进行了测试,总结出以下三个问题。

1. 视频风格比较单一。虽然 Kaiber 提供 5 种风格 6 个主题的选项,但是无论怎么选,Kaiber 生成的视频基本都偏二次元风格,没有本质性差别。

2. AI 理解能力基本合格。Kaiber 的 AI 模型基本可以正确理解提示词,但是面对 3 个要点以上的复杂提示词,会出现缺失元素的现象,但总体和其他产品的表现差不多。

3. 生成视频质量不佳。Kaiber 生成的视频画面连贯性较差,给人一种“掉帧”的感觉,人物的面部表情也比较呆滞,与 Pika 和 runway 等产品生成的视频质量差得很远。

既没有视频编辑的刚需属性,又要面对视频生成赛道巨头入场、明星产品快速融资迭代的碾压,造成了 Kaiber 较差的流量表现。

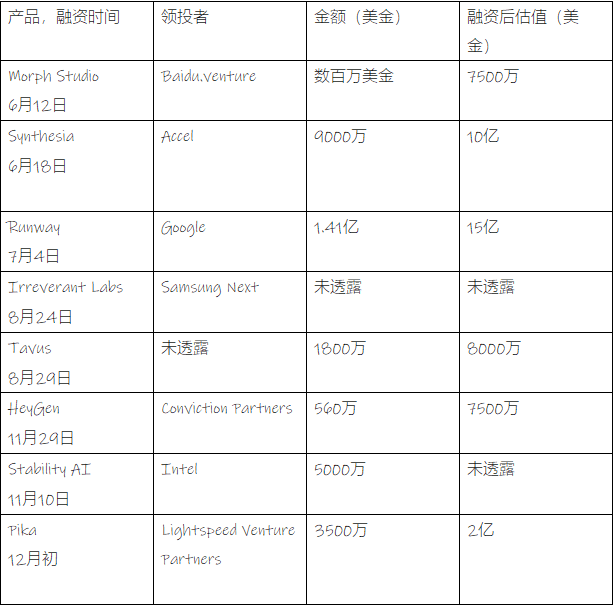

下半年部分 AI 视频生成产品融资情况

五、ToB 综合应用:在大模型的泛化能力下,几乎全军溃败

上半年上榜的 7 款 ToB 综合应用有 6 款都落榜了,是四个品类中落榜率最高的。

而且从数据来看,所有落榜产品的数据都出现了下降,且幅度都不算低。

Looka 的 Logo 生成功能(上)、设计功能(下)

其中,流量下滑最少的是 Looka。这款产品主要有两方面的功能,Logo 设计和营销产品设计(社媒海报、名片、信纸等)。类似于拿到 AI 噱头的 Canva,场景刚需、功能不拉胯,受影响不大。

但是其余几款产品,不是说产品面向的场景不刚需,而是都被巨头卷到了。

下滑幅度较大的 ToB 综合应用功能概览

从功能上来看,ToB 综合应用其实并没有一个代表性功能,而是结合了文字生成、图像生成、AI 语音、数据处理等多种功能,应用在营销、设计、宣传、SEO 等多种商用场景中。这样的问题有 2 个。

一是,这些场景不是非刚需,但绝大多数用户在这些场景中会习惯性地使用 Google 和微软等巨头的产品,比如微软的 Office365 和 Google Workspace。而如今两者借助于自己身的 AI 积累,分别在 Copilot 和Gemini for Google Workspace 中推出了适应办公场景的 AI 工具,用户只要订阅了产品,就可以直接使用了。作为 copy.ai、WRITER 这样的产品,下重注在 AI 巨头垄断的业务场景中,被碾压的结果也可预期。

二是,这些产品本身并没有细抓一个需求做到极致,形成差异化,也就因此无法做到即便是大模型迭代之后能力的泛化和升级,也能提供更优于他们的体验。

例如,笔者设计了 2 个测试。

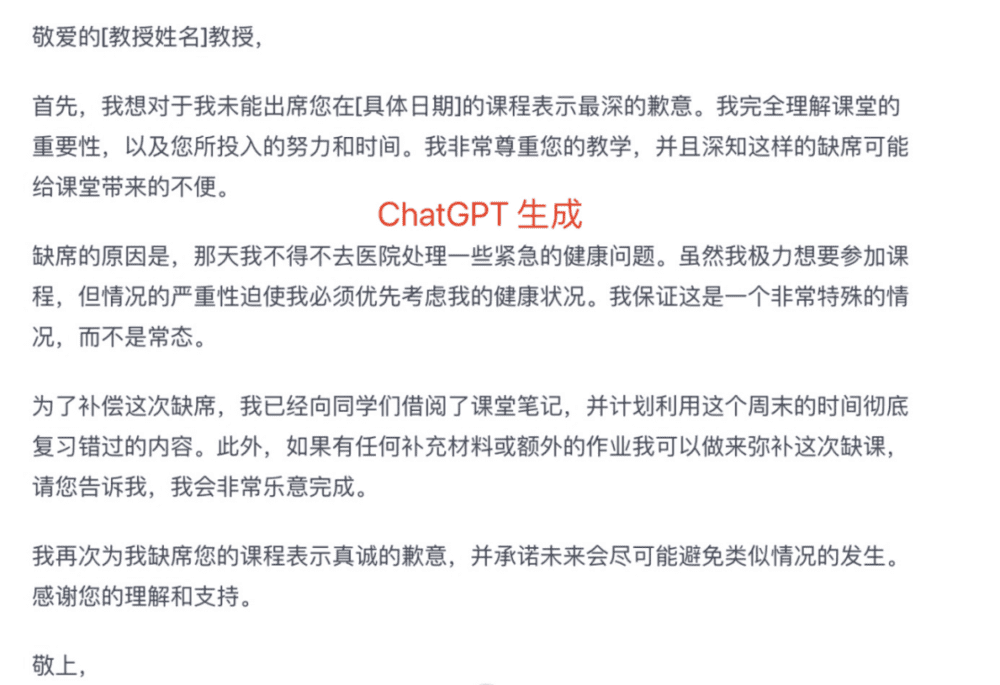

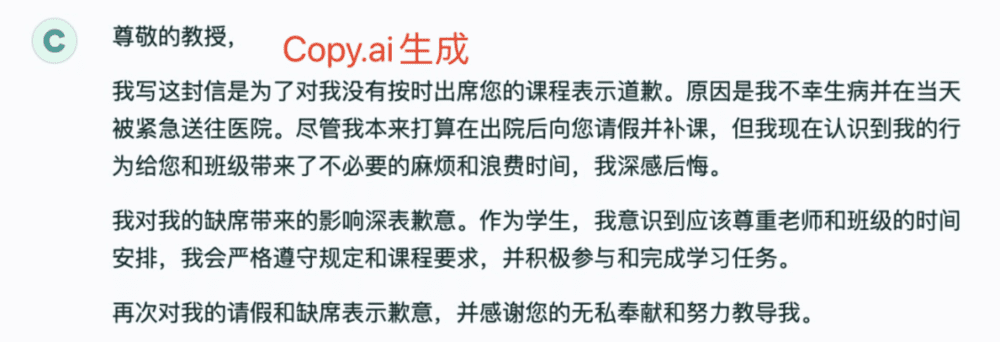

测试 1 应用文写作,用同样的提示词让 ChatGPT 和 Copy.ai 的文案生成工具生成一封道歉邮件。

测试 1:撰写道歉信

对比下来发现 ChatGPT 的内容和遣词造句都略优于 copy.ai,比如 ChatGPT 生成的文章中就详细地阐述了缺课后的补救措施,而 copy.ai 则只空洞地提了“请假并补课”。

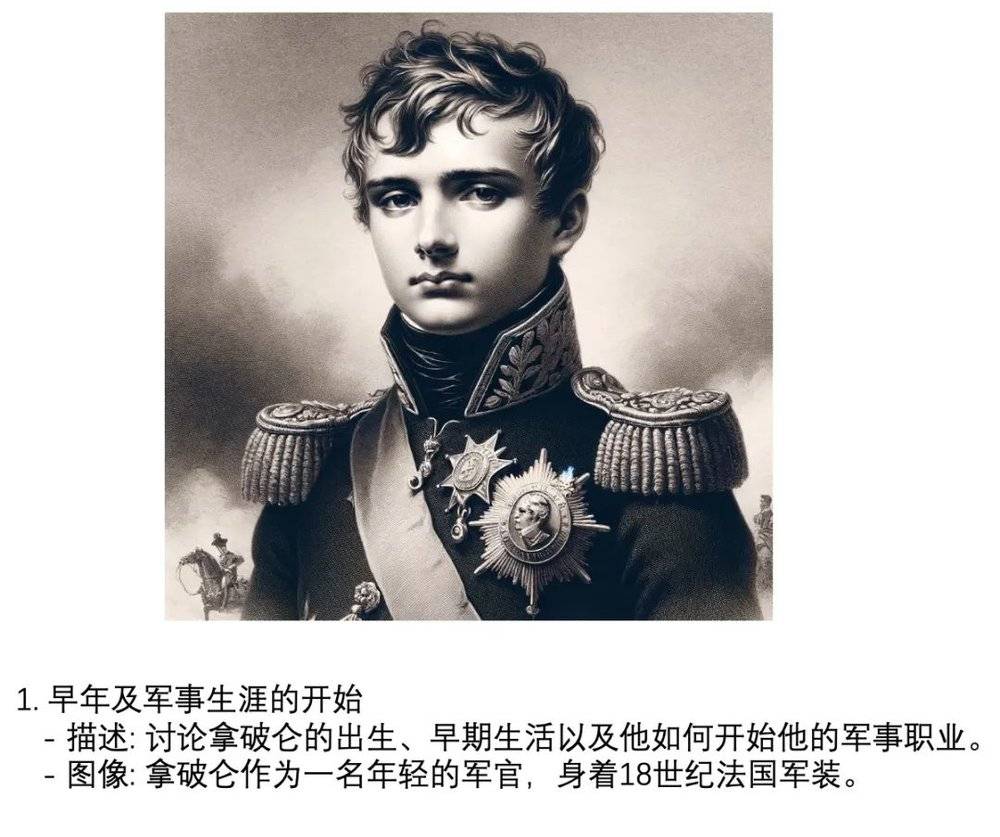

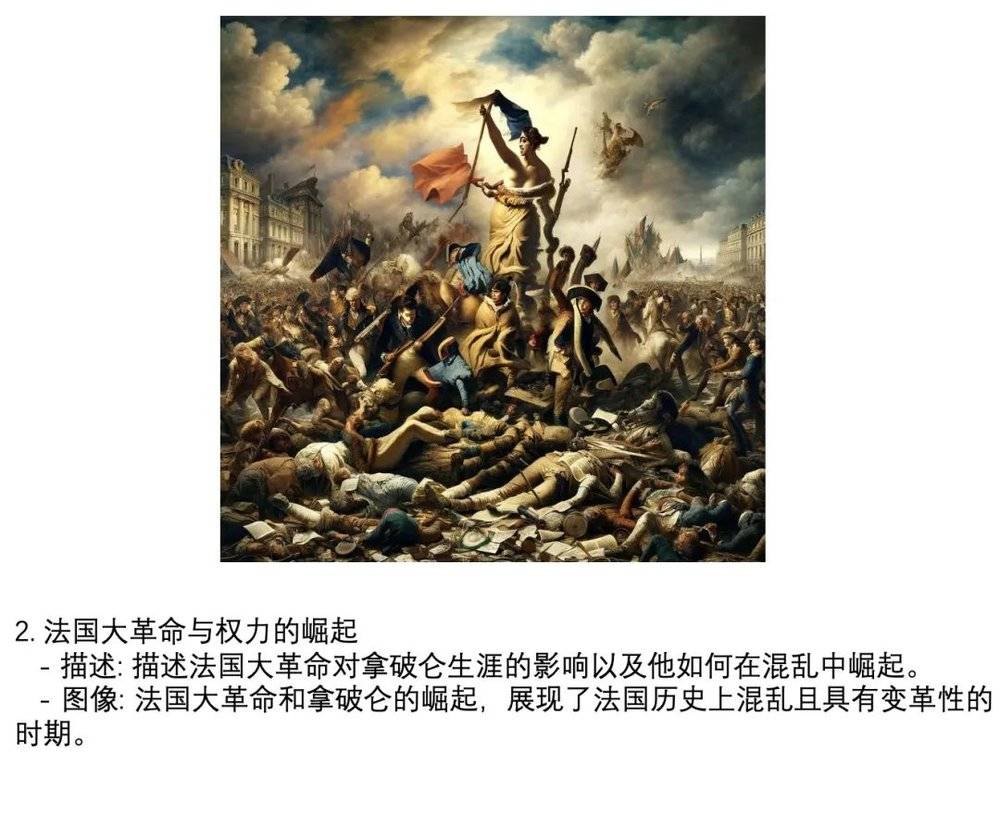

测试 2 幻灯片大纲生成。笔者分别用 ChatGPT(付费版)和 Tome 生成了一个关于“拿破仑生平”的演讲 PPT 大纲并配图。这个测试会考验 AI 对提示词的理解、文图对应、上下文逻辑、生成图片、文字的质量等多个方面。

测试 2 幻灯片大纲生成,注:Tome(下)、ChatGPT(上)

从结果来看,ChatGPT 非常出色地完成了任务。图片和文字对应得很好,将拿破仑的生平按时间排序,生成图片和文字的质量不错,除了需要自己排版不能直接导出 PPT 之外没其它问题。

而 Tome 生成的内容整体质量不太高,表现远逊于 ChatGPT。虽然它可以搜集到正确的信息,但是对于信息的梳理是比较混乱的,并没有按照时间或者成就等顺序将信息梳理清楚。而且 Tome 生成的配图都与主题完全无关,说拿破仑的事情却配上了中国风的图片。

同样是每月十几二十美金的成本,买个 ChatGPT+,用上几百个 GPTS,明显更香。

六、写在最后

纵观整个榜单的变化, AI 产品貌似都走在正确的大方向上,AI+文字/图片/视频/音频等方向都被证明有效。

但是具体到这 20 款掉队产品可以发现两个趋势:

1. 在某些特定领域,注定只有头部大厂与 1 或者 2 个明星创企。

例如 AI 聊天/搜索品类其实本身就是一个寡头市场,目前 Google、微软等大厂的产品分走了大部分蛋糕,AI 技术的迭代带来了新变化,但也只有 OpenAI 这样极少数的头部企业,才有可能跑出来,入局门槛很高,预期再过一年,现有的产品们会再少几家。

又如 toB 的办公场景,这些本来被巨头覆盖和垄断的场景,虽然可能和 AI 融合非常自然,但初创企业极大概率也会随着大厂迭代产品而消失。

2. 把 AI 应用在刚需场景的产品流量更稳定。在 AI 图像和视频赛道中,更具刚需属性的图片/视频编辑功能流量会更坚挺一些,而他们的思路则都是将 AIGC 融合到已经被证明过的场景中去,甚至去淡化 AI 的存在感。

本文来自微信公众号:白鲸出海(ID:baijingapp),作者:张凯然,编辑:殷观晓