节前(4月29日),地产板块掀起涨停潮,包括万科A(000002.SZ)、华夏幸福(600340.SH)、荣安地产(000517.SZ)在内的超过20家房企,以及北新建材、美克家居等建材板块多家上市公司封板,场面异常火爆;直到节后(5月7日),陆家嘴(600663.SH)、保利发展(600048.SH)等向上趋势仍在继续,截至目前,地产板块指数已经连涨三周。

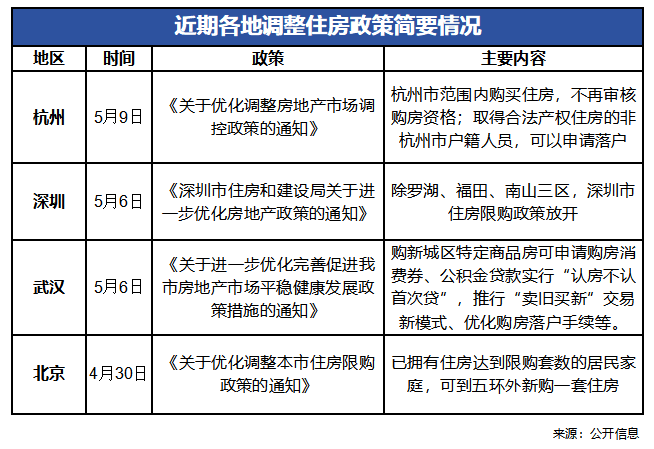

现实生活中,近期,北京、武汉、深圳等城市都对限购政策进行了调整,杭州则全面取消限购。

好的效应会不会长期持续?区域性的房地产火热会不会来到,我们该怎么看待资本市场与房地产市场的连续利好?

一、真实价值的不完全表达

从事地产行业多年的分析师王怡(化名)这样解读当前的局面:她将房企分为四大类:一类是巨无霸式大型央企,拥有雄厚的资金优势;一类是地方国企,占有区域优势;一类是大型民企,全国布局仍维持相对稳定;一类是其他民企,各方面优势均不突出且普遍出现流动性紧张。

“凭借背景优势,第一、二类企业能够获得廉价资金,维持稳定难度不大;奈何个别三、四类企业出险,酝酿负面情绪,最终整体拉低房企价值。”按照王怡的观点,在负面情绪的影响下,众多优质房企遭到“误伤”,市值被严重低估。

以万达商管为例,这个在王健林口中“全国万达广场每年光租金收入就可以高达上千亿元”的资产,在与太盟投资集团、中信资本、Ares Management旗下基金等签订的协议中,以600亿元就让出60%股权,对卖方而言显然结果并不理想。

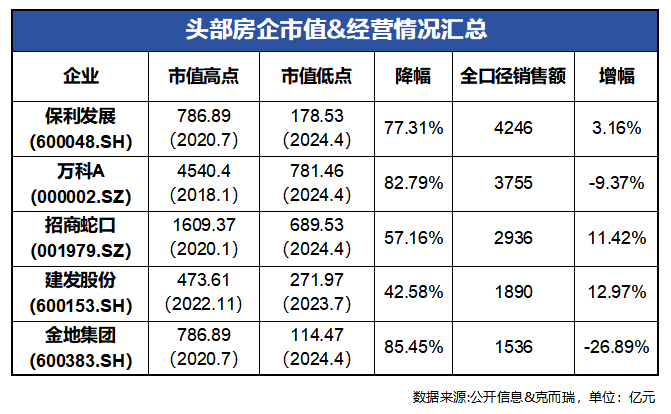

更为遗憾的是,众多内地房企在港股——一个普遍低估房企价值的平台上市。叠了“两层BUFF”的结果,就是无论是否出险,房企价值都在快速走低。在第三方机构克而瑞发布的2023年销售榜TOP200中,即使头部房企,股价大幅下跌情况也较为普遍。

“价值被普遍低估的行业,股价很容易受到外部环境的影响,稍有风吹草动就会有波动。”王怡列举融创中国(01918.HK)的案例。进入4月下旬,各地不断调整房地产调控政策,出台一系列利多政策;融创“即刻”反应,4月24日起股价连涨4天,0.95港元的“仙股”跳涨至1.51港元的阶段性高点,涨幅达到58.95%。

诸葛数据研究中心不完全统计,2023年至2024年4月底,全国已有约35城放松限购政策,其中有合肥、昆明、苏州、长沙等22城全面放松限购。“一大波儿”利多信息袭来,不难理解上市房企“涨势喜人”的大趋势了——本来就敏感,哪受得住如此持续撩拨?南国置业(002305.SZ)更是走出一波“6连板”,效果可见一斑。

客观上,房企股价和市值既缺少指标性,又缺少稳定性。只是一个符号,一个能够证明存在的符号,其他的意义并不突出。“目前,价值起伏已经不能完全呈现房企真正价值。”王怡说。

二、尴尬的转向

和市场情绪作对显然是不明智的,这也解释了为什么极少有房企愿意公开发声。然而这一切并不意味着停宕,改变在慢慢深化。

按照业内人士李康(化名)的分析框架,目前地产市场需求侧主要分为四大类:一类是刚需,主要消费400万元/套房型,整体占比超过50%;一类是改善置换,提升当前居住体验;一类是学区,应对子女升学需要;一类是纯投资,通过房价升值获利。

根据统计局公布的数据,2023年人口自然增长率为-1.48‰。宏观趋势决定,刚需总量将会逐步减少,房价起伏也会影响投资决策;奈何无论改善置换还是学区,短期内增量都难以填补缺口。最直接的改变,就是“三高”模式——高杠杆、高周转、高负债,通过资本撬动估值的行业逻辑逐渐失效。

“资金链紧张和市场需求下滑,是房企面临的最难问题。”中梁控股联席总裁何剑说得不错。放弃传统的成长模式,是外部压力要求企业不要继续放大风险敞口;至于如何持续增加现金流入,成为一道必须解决的难题。

在这方面,不乏一些“想当然”的声音:一种是在项目开发的传统模式上,扦插运营的翅膀,通过打理商业项目不断汲取现金流。就像发布2023年财报的龙湖集团(00960.HK),对外宣告的第一项业绩亮点,是运营及服务收入248.8亿元,同比增长5.7%,占总收入14%。

另一种看中了代建业务。轻资产、低负债、抗周期等特点,高质量规避了地产开发模式先天携带的各种风险。按照亿翰智库的统计,2021年末涉足代建业务的企业仅有不到40家,2023年末已超过90家。

所谓“想当然”,倒不是因为运营和代建的路走不通,而是因为并不是所有的企业都是龙湖,也不是介入代建模式就能高枕无忧。

论运营能力,香港有不少优秀企业。类似恒隆集团(00010.HK),2023年末上海恒隆广场出租率达到100%,其中办公楼收入还有5%的增长。只是问题在于,从来运营都是“慢工出细活”。要知道,1992年恒隆进军上海,7年后上海港汇恒隆广场才开业;即使眼下,论操盘面积,恒隆甚至排不进克而瑞TOP200榜单。

对内地房企而言,不再“三高”的它们速度正在减慢,可是这并不意味着它们可以迅速转轨。本来就缺少流动性,慢下来只会继续放大风险。

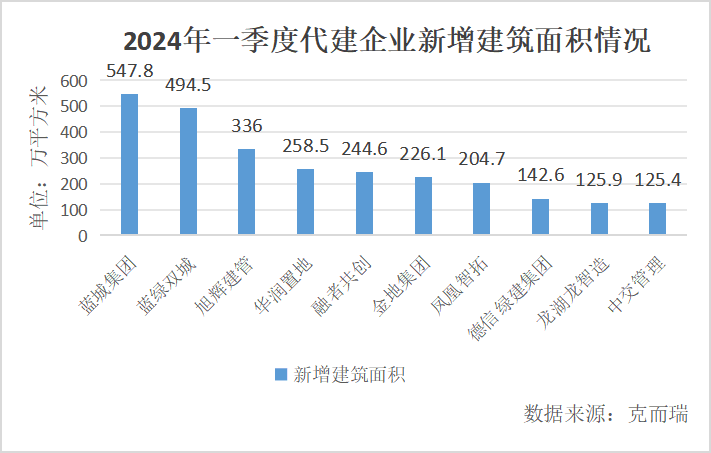

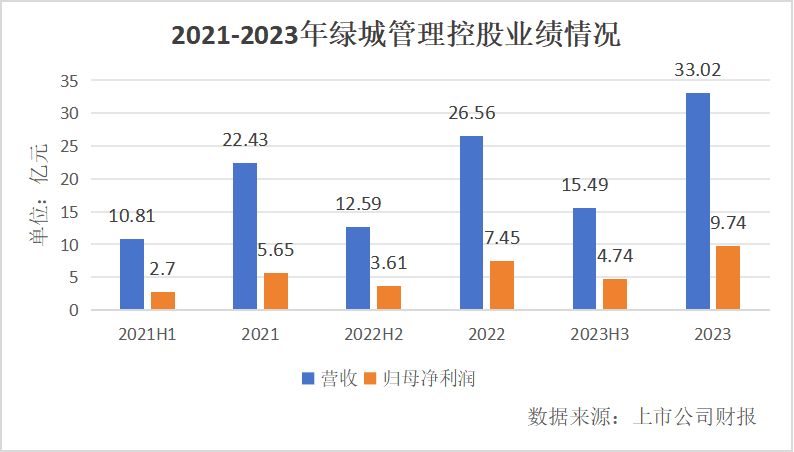

至于代建,如果还没转,最好慎重。截至2024年一季度,TOP5代建企业新增代建规模占比达到58%;与此同时,绿城管理控股(09979.HK)等头部企业仍然维持高增速。冒然卷在一个头部势能日渐强大且企业优胜劣汰形势严峻的行业,绝不是好事。

“众多房企缺少禀赋,短时间内难以实现从0到1的突破。”李康表示。

三、等待苏醒

如果转轨风险和代价都很高,难道地产的故事已经收尾,“躺平”就是唯一选择吗?

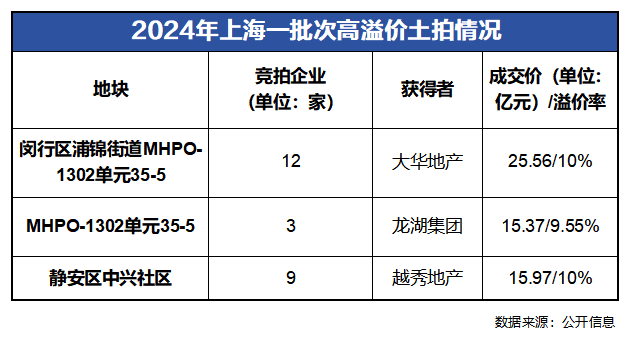

4月16日,地产行业难得迎来热闹的一天。上海完成一批次土拍。最终6宗地块顺利出让,不仅有企业参与其中,还出现了高溢价拿地的情况,其中不乏已经在西安和成都等地获取多幅地块的房企。

这当然不是“重操旧业”,继续传统“三高”模式,而是锁定更高增值性的项目,兑换更强确定性的收入。

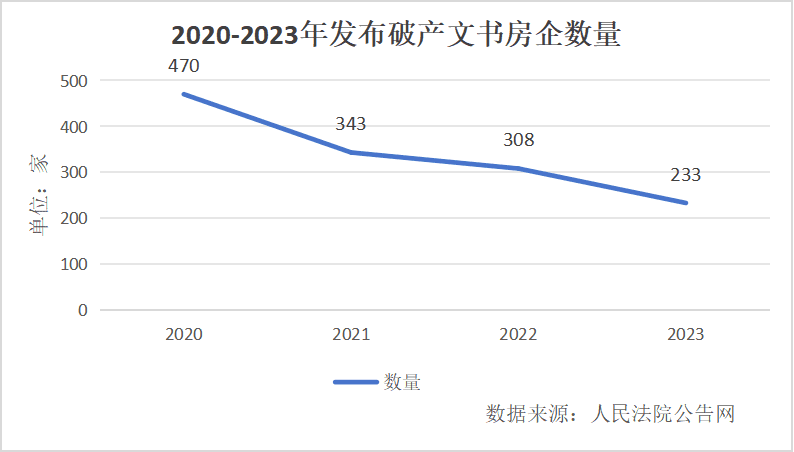

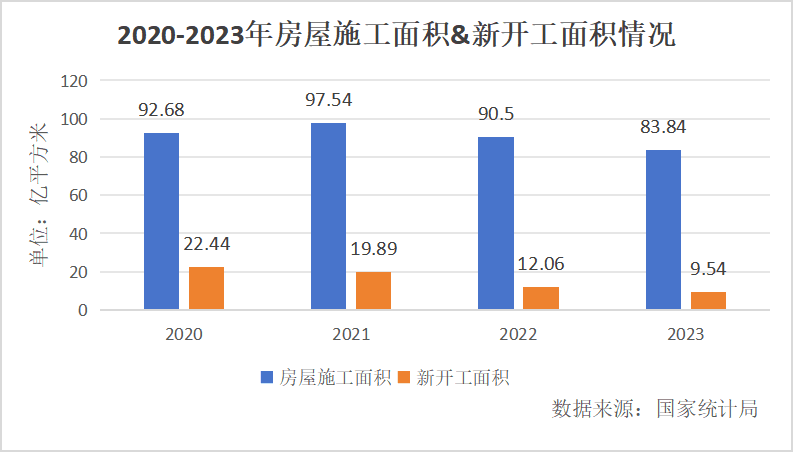

这里有两组数据:一组来自人民法院公告网,自2020年以来,房地产市场加速优胜劣汰,破产企业数量逐年下滑;一组来自国家统计局,房地产开发企业房屋施工面积和新开工面积都在下行。

透过两组数据,不难看出在供给侧,现存房地产企业数量在减少,投入市场满足购房者需求的产品也在减少。随着时间推移,眼下供需失衡的格局很可能在一些区域的未来某个时刻迎来转折。

按照泽平宏观发布的数据,预计2024~2030年中国新增住房需求在9.3亿平方米/年,已经与2023年房企9.54亿平方米新开工面积持平。如果2024年新开工面积继续调降,可能会出现“供<求”的情况。市场完成自我调节,也就到了房企价值回归的时候。

在此过程中,供给侧需要有生力量维持稳定输出,保护优质房企十分重要。

截至2024年3月末,商业银行已经完成了城市房地产融资协调机制推送的全部第一批“白名单”项目审查工作,审批同意项目数量超过2100个,总金额超过5200亿元,能够在一定程度上缓解房企的资金压力。

“改善的需求是永无止境的。购房者希望不断提升居住条件,在具备条件后会启动消费。”王怡表示,目前房企顶住压力继续拿地,就是在等待市场“醒过来”。

届时,购房需求集中出现,将会进一步激发市场热度,吸引更多持币待购者下定决心入场;此时,持有优质土储资源的房企将迎来业绩回暖,从而稳定飘忽不定的市值。

“就像一台即将倾倒的自行车,只要用力踩一脚,让车子走起来,就不会有危险。”王怡看来,地产行业的故事还没有结束。

本文来自微信公众号:财经思享汇(ID:caijingsxh-),作者:刘亚杰,编辑:管东生