本文来自微信公众号:财经思享汇(ID:gh_a1915d5e7af9),作者:刘岚皋,编辑:刘亚杰,头图来自:视觉中国

“中国地产行业会与日本同路吗?”这段时间,总有人将现在中国地产行业的发展,与30年前的日本地产泡沫时代作比对,并用彼时日本的视角预测中国地产行业未来的走势。

这显然是在刻舟求剑。中国不是日本,而现在的日本也不是过去的日本。

1991年,在地产泡沫破裂后,日本房价快速下滑,导致经济整体陷入通缩陷阱,此后十年被人们称为“失去的十年”。不过现在,剧情似乎正在朝着完全相反的方向发展。

结合日本不动产经济研究所数据,2023年上半年东京23区新建公寓均价为1.2962亿日元,同比增长60%,达到1973年以来最高水平;二手公寓交易单价也达到104.84万日元/平方米,从2020年5月开始已连续上涨三年。

从累计大跌到极速增长,日本在印象和现实两个维度呈现不同形象。制造业外流、人口老龄化、居民消费意愿低迷……这些频繁被提起的外部因素,似乎没有让日本地产行业延续泡沫破裂的颓唐。

当然突破了历史高点,或许还不能断言,日本能重现当年资产价值飞涨盛况。综合各方面信息,不难看出此轮上涨存在众多客观因素的影响。泡沫时代的日本不能反映真实的日本,或许现在也不能。

一、动力之源

本轮推动日本房地产市场热潮的原因有哪些?这要从外部和内部两方面因素来看。

宏观来看,汇率因素的影响不容忽视。一直以来,日本维持宽松的货币政策,汇率始终维持在低位。在2015年日元贬值兑人民币汇率破5后,大量中国投资客前往日本置业掀起一阵热潮;2022年日本汇率下滑再次破5,来的就不止中国投资客。

参考仲量联行数据,2023年第一季度日本海外投资者地产投资额度达到20亿美元,占据总投资额的30%,为2022年一季度的2倍,这也被视为推高日本房价的重要动力。

与外部高涨热情形成反差的是,日本国内需求并不十分迫切。

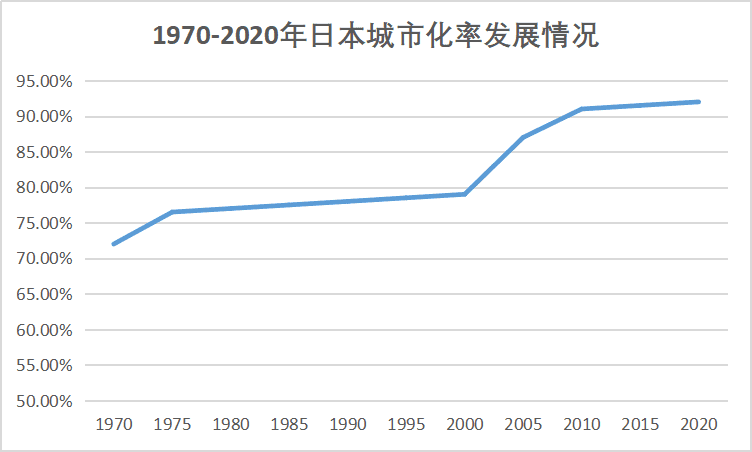

为推动工业化转型发展,从1955年开始日本加速城市化建设,东京、大阪、名古屋的三大都市圈涌入大量农村人口。公开信息显示,1945~1975年30年间,日本城市化率年均增长1.6%,1975年城市化率达到76%,2010年后一直维持在90%以上的高位。

大量人口涌入,一度催生城市住房需求快速增长。因此众多新增住宅项目,主要集中在城市中心人口密集地区,而非空间广阔却远离喧哗的村落。

在2010年触达历史高位的1.28亿人后,日本人口总量开始持续下滑,2021年已经下滑至1.26亿人。

数据来源:中经数据

与此同时,以联合国“65岁及以上人口占总人口比例达到或超过7%”作为老龄化社会标准,早在1975年(7.7%)日本已经步入老龄社会。到2020年,该数据进一步提升至28.6%。

人口基数减少、结构老龄化,人们对日本传统印象并不“跑偏”。理论上的消费主力——20~50岁为代表的青年和中年正在快速萎缩。或许改善型住房需求能够形成一定空间,却很难推进地产行业的快速升温。

从结果倒推,外部投资日本地产的能量,正在逐步超过国内日渐萎缩的需求。此时,巴菲特的入局又为房价上涨添了一把火。

“在日本的投资还未结束,今后仍会继续寻找投资对象。”除了普通投资客,巴菲特开始重点投资日本资产。

自2020年8月开始,伯克希尔·哈撒韦开始买入三菱商事、三井物产、伊藤忠商事株式会社、丸红株式会社和住友商事五大商社股权;在2023年4月访日期间发布增持股票意愿后,其持有五大商社平均持股比例从7.4%提升至超过8.5%。

五大商社均通过不同形式与地产业务有关,客观上释放了看好日本地产业的信号。

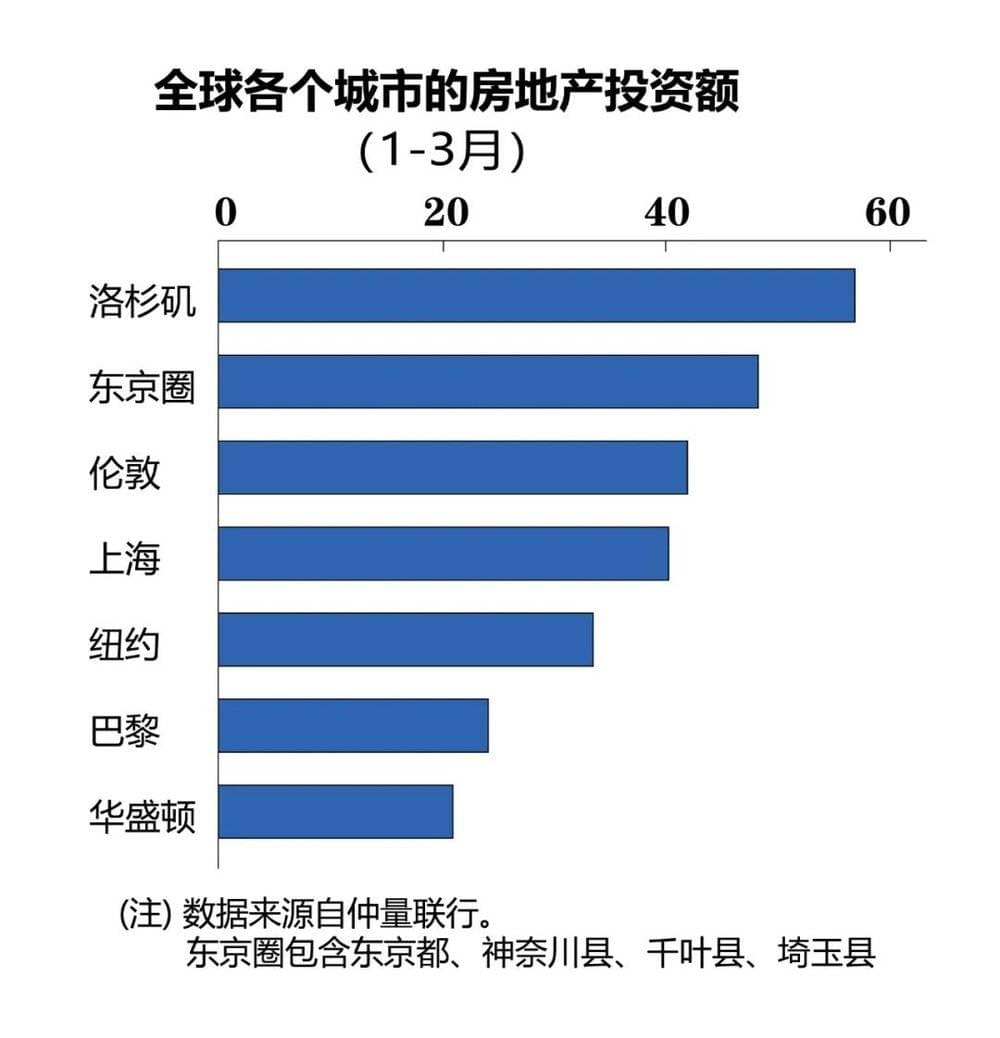

在众多外力的推动下,日本地产成为全球投资人眼中的重要标的。参考仲量联行的统计数据,2023年第一季度东京房地产投资额度蹿升12位,仅次于美国洛杉矶排名世界第二。

忽然间,日本地产好似回到泡沫经济之前的时代,成了全世界的“香饽饽”。

二、持久的热情

至于这次地产狂欢能持续多久,关键要看供给侧的表现。

20世纪90年代楼市危机后,日本国内房企通过出售海外资产、处置闲置土地及收益较差的资产自救。经过一番整合,市场集中度逐步走高,平安证券报告显示,截至2020年日本TOP5房企市场占有率达到26.9%,逐步形成住友不动产、三井不动产、三菱地所三足鼎立之势。

为规避“重资金+重资产”成长模式带来的风险,2010年起主流房企开始谋求轻资产转型。以住友不动产为例,2016年围绕住宅、公寓、酒店等租赁业务打造第五大支柱产业;同期三井不动产拓展地产经纪业务,旗下Mitsui Fudosan Realty Group已连续35年在东京二手房交易市场交易量排名第一。

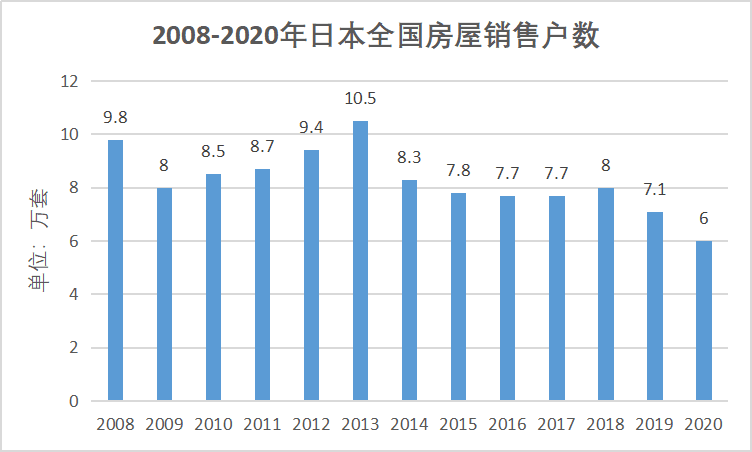

德邦证券发布数据显示,由于历史原因,日本城市化率早已突破70%,而在2010年期间突破90%以后购房需求多以存量需求为主;结合稳定的市场格局,日本房地产商品房销售规模维持在7~8万套/年,依旧维持波澜不惊的风格。

数据来源:德邦证券

数据来源:日本不动产中心

如此看来,日本房企的转型无疑顺应了整个时代的需要。不过在疫情影响消退,全球投资人大举进军日本市场的背景下,已有房源难以支撑急速放大的需求。市场中上市房源数量开始减少,资源紧缺的情况成为常态。

以东京都为例,由于新冠疫情影响消退和春季学生入学等多重因素的影响,大量人口正流入本地。根据日本人口普查数据,仅2023年1~4月,东京圈净迁入人员达到5.5万人(包括投资定居外国人),这个数字是去年同期的1.4倍,形成购房需求快速膨胀。

不过日本不动产经济研究所数据显示,截至2023年上半年,东京23区上市房源为4902套,同比减少9%;东京圈上市房源为10502套,同比减少17.4%,连续两年低于去年同期水平。

客观而言,供给端的缺口是地产行业非常明显的机会,只是对完成轻资产转型的房企而言,推出足够的资源需要更长的时间,毕竟现在房企已经不具备30年前的开发能力。

以住友不动产为例,其重点发展的租赁业务,2021年营收占比已经高达43.4%;同期三井不动产布局的交易、持有、运营等业务,2021年带来的营收占比已超过50%。

经过多年发展,地产项目开发已经不再是房企的绝对业务重心,再谈加快建设进度,为市场提供充足的资源,短期内自然力不从心。即使马上转向,完成新一轮建设周期总需要时间。

如此看来,日本房价还要继续“热”一会儿。

三、回不去的从前

回看历史,日本房地产快速发展集中于1950~1974年与1985~1991年两个阶段。部分观点认为本轮热度即使不能复现第一阶段的热度,也应该与第二阶段相媲美,这会成为现实吗?

先看第一阶段,为推动全国经济发展,日本开始推行积极的人口政策,同时加速城市化转型。公开数据显示,1945~1975年的三十年间日本总人口从7200万增长至1.1亿人,经济高速发展使得更多人口进入城市生活,日本城市化率由27.8%增长至75.9%。

人口增长和城市化,为经济发展创造了条件,美国的采购需求最终为地产快速增长提供关键动力。1950年美国向日本发出大规模军事物资采购订单,促使日本纺织、汽车、钢铁等工业迅猛发展。

有报告显示,1955~1974年日本全国城市地价指数上涨28倍、六大城市上涨34倍,足可见当时产业发展对房地产市场推动的影响力。某种程度上,这与中国大力推进城市化进程,产生了大量住房需求的阶段有相似之处。

至于第二阶段,源头始于美日签订“广岛协议”,加速日元快速升值,导致本国出口受到压制,制造业企业利润不断下滑。为追求更高的利润空间,日本各大银行将业务拓展方向对准本国中小企业,通过不动产抵押形式不断释放流动性;企业为了获得更多贷款,获取贷款后循环买地质押。

这是一个企业出于资产增值需要,创造出来的“泡沫时代”,完全走向“房住不炒”的相反方向。日本官方统计数据显示,1980年七大住房金融专业公司向企业发放贷款余额占总额的4.4%,到1990年已升至78.6%;大量资金涌入地产,1986~1988年日本6大城市房价年均涨幅超过20%。

无论实体产业的快速发展,还是金融行业助力炒房大潮,最终都要落在各方对日本地产市场未来走势必然向上的主观预期上。然而本次房价的阶段性上涨,客观上既缺少产业发展的支撑,也难寻人们长期向好的预期。

20世纪80年代,日本在“东亚经济圈”战略规划下,推动制造业向东南亚国家转移,房地产泡沫破裂加速了产业转移进程。随着发展压力日渐增大,日本企业加速布局海外,“产业空心化”的趋势从未停止。

日本民间企业信誉调查机构东京商工调查所公布数据显示,2023年上半年,日本负债额超过1000万日元(1美元约合142日元)的破产企业中,制造业企业数量达到459家,同比增加37.42%,可见产业发展难以长期支撑日本的高房价。

在全球投资客群中,持有悲观情绪的人不在少数。近期,日经研究所曾展开调查显示,82%的受访者认为东京房价将在2023年达到峰值,未来并不具备长期上涨的空间。

三菱UFJ信托银行公司针对外国投资者的调研中也发现,持有“强烈/略强”投资意愿的投资者占比为48%,该数据比一年前下降33个百分点,是2013年以来首次低于50%。

如此看来,本轮日本房价的快速上涨,或许已经走过巅峰阶段。

本文来自微信公众号:财经思享汇(ID:gh_a1915d5e7af9),作者:刘岚皋,编辑:刘亚杰