一、30强城市争夺战,谁在领跑?

在刚刚过去的一季度,全国30强城市基本保持稳定,仍是万亿城市和准万亿城市的主场。

四大一线城市中,深圳以6.4%的实际增速继续领跑,无论工业、投资还是外贸,都实现两位数的增速。

在主要城市中,苏州以7.9%的实际增速,位列第一;而杭州、东莞则以8.2%的名义增速双双领跑。

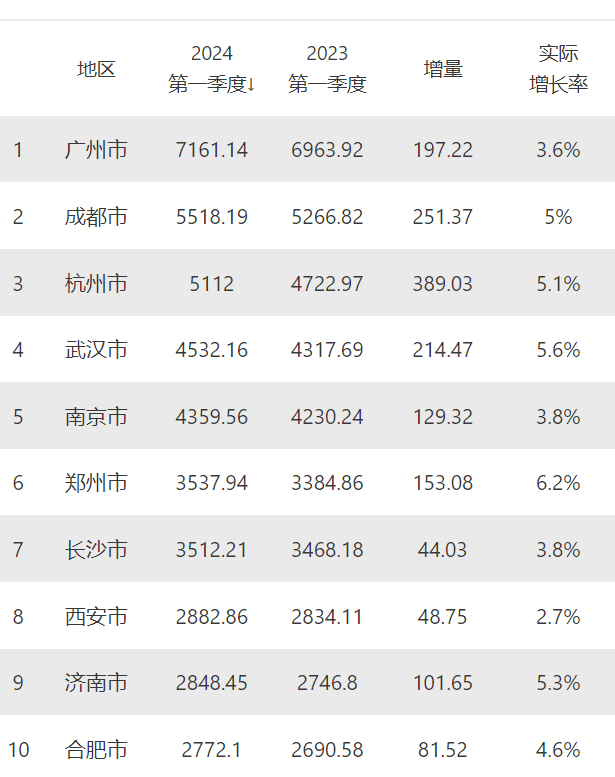

与去年一样,TOP10城市的守门员仍是南京,而TOP20的守门员仍是济南,TOP30守门员还是昆明。

不同的是,十强城市中,重庆一季度GDP反超广州,再次给GDP第四城之争带来新的变数。

去年,广州与重庆联袂跻身3万亿GDP俱乐部,广州以200多亿的领先优势超过重庆,守住了第四城之位。

与GDP第四城之争相比,第10城之争更加如火如荼。

作为TOP10“守门员”,南京与杭州、武汉的差距有所拉大,而对追赶者的领先优势不断收窄。

最具“威胁”的,不是曾经的第10城天津,而是宁波。

从去年全年数据来看,宁波与南京的差距,从五年前的2000亿以上缩小到1000亿以内,今年或将继续收窄。

当然,宁波赶上南京的前提,是先行超过天津。

去年全年,两城差距不到300亿元,而今年一季度,宁波领先了近100亿元。

需要说明的是,由于产业结构、出口结构不同,不同城市季度经济占比存在明显差别,多数沿海城市都是下半年发力。

同时,由于地缘变局、国际经贸局势仍在演化,开局不代表全局,一季度走势也无法衡量全年。

城市经济攻防战,才刚刚开始。

二、万亿城市争夺战,谁进谁退?

与10强城市相比,万亿城市竞夺战更为激烈,由于彼此领先优势不大,经济位次经常剧烈波动。

第一大变化,郑州赶超长沙,给中部城市带来新的变数。

虽然河南经济遭遇挤水分之困,即使手机出口遭遇负增长,但郑州仍在逆势上行。

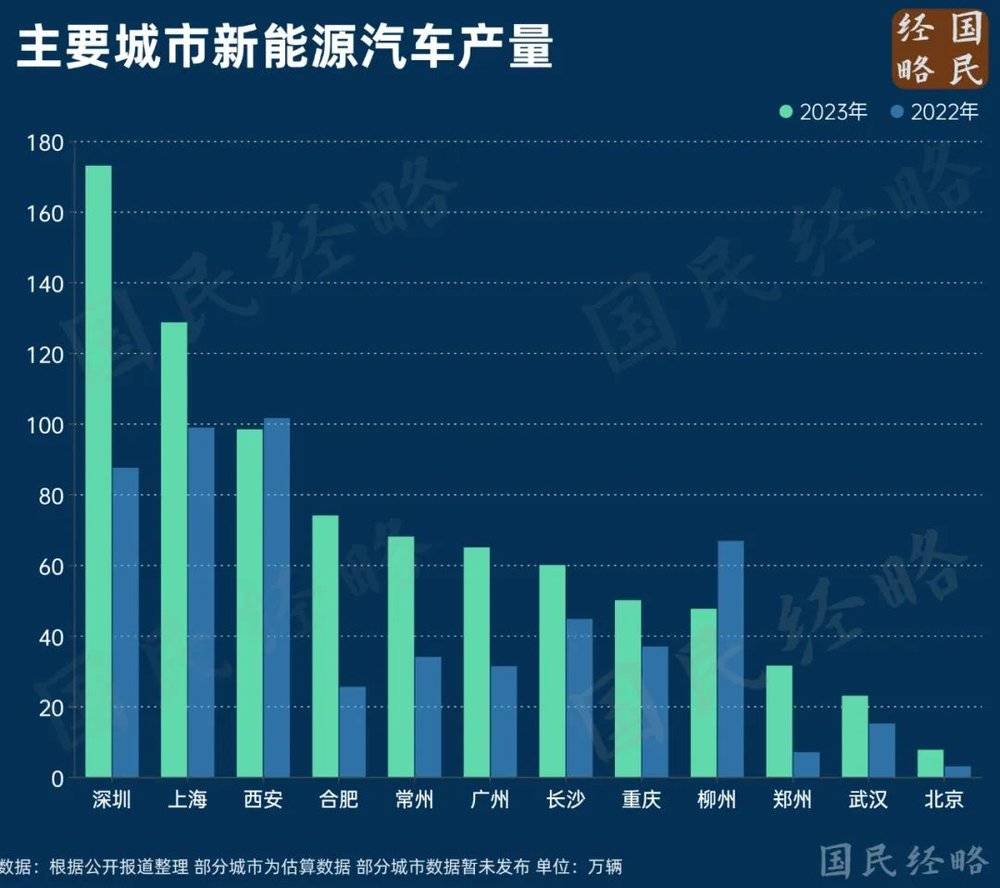

郑州之所以如此强劲,主要得益于工业的贡献,尤其是新能源汽车产业的横空出世。

去年年底,随着比亚迪汽车工厂投产,郑州汽车制造业一跃而起。

一季度,郑州汽车及装备制造业增加值同比大增44.8%,有力稳住了经济大盘。

第二大变化,南通、西安赶超佛山,佛山GDP增速罕见垫底。

要知道,佛山去年经济增速一度领跑同能级城市,更成为我国第4个工业总产值突破3万亿的城市,一度风光无两。

今年佛山经济之所以增长乏力,按当地统计部门的说法:

“工业经济在过去两年高基数的基础上,叠加房地产下行影响,今年稳增长压力加大”。

没错,“有家就有佛山造”,佛山拥有智能家电、泛家居两个万亿级产业集群,与房地产的关联高过一般产业。

不过,随着重要会议提出楼市“化库存”,北京历史首次放开限购,住建部要求部分城市暂停卖地,地产有望触底反弹,给佛山带来新的可能。

第三大变化是,东莞反超福州,一改去年增速垫底的局面。

早在去年华为新手机发布之际,我就说过东莞“这座万亿城市,要翻身了”。

电子信息产业是东莞第一大支柱产业,而手机制造业又是其中最大的主力。

全球6大手机厂商,3个总部位于东莞,除了OPPO和vivo,还有华为。

没错,华为总部位于深圳,但以手机为主的终端制造总部却位于东莞。

得益于华为手机杀出重围,加上全球消费电子产业开始复苏,东莞手机产值扭转了连续三年下行的态势。

今年一季度,东莞电子信息制造业增加值同比增长22.4%,成为经济最大支撑。

三、深圳、苏州、杭州为何这么猛?

作为TOP30城市的佼佼者,深圳领跑一线城市,苏州实际增速第一,杭州名义增速第一。

深圳,得益于工业、投资和外贸的集体狂飙,三驾马车可谓动力全开。

今年一季度,深圳GDP达8314.98亿,同比增长6.4%。其中规上工业大增11.5%,工业投资大增80%,外贸进出口增长28.8%。

与往年新能源汽车带来的强劲托底不同的是,今年深圳工业增长的主力,变成了医药制造业、电子信息制造业,而后者正是深圳最大的支柱产业。

而在外贸方面,深圳一季度进出口首破万亿大关,创下历史新高。以手机、电脑、家用电器为代表的机电产品,堪称主力中的主力。

苏州,不无去年的低基数效应,但工业强势反弹也是不容忽视的助推因素。

去年一季度,苏州GDP仅增长1.9%,不仅增速在TOP10城市中垫底,而且季度GDP被成都赶超,一度引发苏州衰落的担忧。

今年以来,苏州强势回归。

一季度规上工业同比增长11%,其中电子信息、汽车制造两大行业产值实现两位数增长,同比增长10%和15.8%,成为最大贡献者。

杭州名义增速远超实际增速,或与去年终核GDP调增有关。

众所周知,去年至今,各地GDP名义增速普遍跑输实际增速,原因是PPI/CPI等价格指数走低,导致通胀平减指数转负。

但也有个别城市,名义增速仍旧大幅跑赢实际增速,原因无非是两点:要么是物价水平仍在走高,要么是统计因素调整所致。

事实上,杭州无论是PPI还是CPI都未大增,答案只剩下统计因素一项。

我国GDP分为初核与终核,年初发布初步统计数据,年末发布最终核查数据,每隔5年还会进行一轮经济普查,今年恰是第五次经济普查之年。

最终普查数据将会于3季度尘埃落定,杭州GDP会否大幅调增,我们拭目以待。

四、工业强市,为何集体爆发?

从城市经济来看,工业强市的集体反弹,堪称今年一季度最为突出的经济现象。

GDP增速居前的深圳、苏州、东莞、青岛、泉州、郑州等地,无不得益于工业高增长带来的贡献。

众所周知,制造业与外贸息息相关,外贸的超预期增长,带动了工业的强劲反弹。

从全球来看,美国等经济体开启补库存之路,外贸需求不断回升,出口超预期转好,其中机电产品和劳动力密集型产品表现最为突出。

换言之,以机械、电子、纺织服装为主的外贸城市,制造业表现都相当不错。

深圳就是如此。一季度进出口首破1万亿元大关,同比增速达28.8%,占广东省同期外贸总值的半壁江山。

其中,深圳出口机电产品4389.9亿元,同比增长14.4%;劳动密集型产品861.6亿元,同比增长61.7%。

虽然工业整体修复,但不是每个城市都在上行,新一轮产业革命带来的影响,正在逐步体现。

这其中最突出的,当属新能源汽车对传统燃油车的替代效应,正在搅动各地的工业格局。

传统汽车工业城市深受影响,而一众新兴汽车大市则从中受益,合肥、郑州、常州等地,都是后来居上的典型。

然而,这场产业革命的竞争尚未到达终局,谁能笑到最后,仍旧悬而未决。

目前,新能源汽车产业淘汰赛正在打响,上百家造车新势力,最终能活下来的可能只有几家。

同理,最终能借助新能源汽车再造新支柱产业的城市,最终的赢家,可能只有几个。

五、省会城市,怎么了?

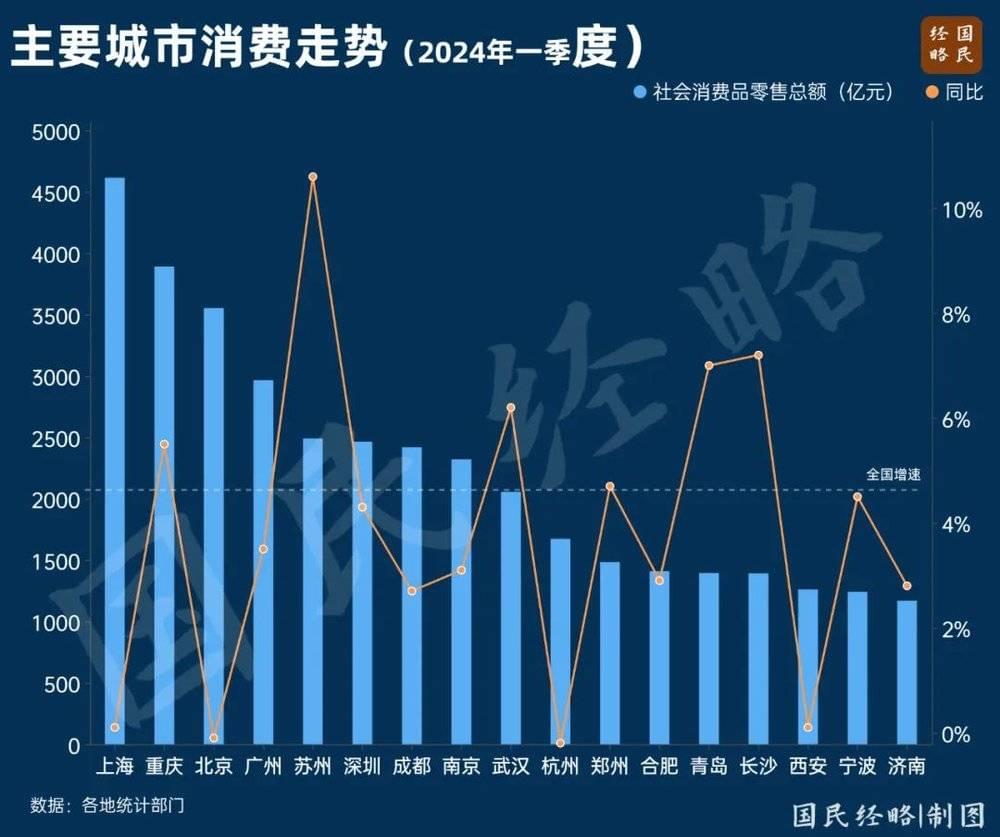

与工业强市集体飙升相比,多数省会城市表现却不及预期,而最大的拖累在于消费和第三产业。

据不完全统计,全国至少一半省会/首府,一季度GDP增速未能跑赢大盘(5.3%)。

省会,往往是一省教科文卫等资源的汇聚地,也是全省经济、人口首位度最高的城市,多数都以第三产业为主。

然而,一季度,包括省会在内的多个超大特大城市,消费增速跑输全国(4.7%)。

就连北京、上海、广州、深圳、成都等万亿消费城市,也不例外。

更为罕见的是,杭州社会消费品零售总额,甚至出现负增长,其中最大的拖累是汽车消费,同比下降17.6%。

当然,“社消”这一数据存在局限性,只统计了实物商品消费+餐饮消费,而地位越来越重要的服务消费不在其列。

但社消的走势,也足以说明很多问题。

去年是后疫情时代的开启之年,接触性服务业全面复苏,消费触底反弹,带动第三产业集体狂飙。

如今,没了后疫情时代的复苏效应,今年各地服务业开始回归常态,而服务业对内需的依赖程度较高。

然而,提振内需并非短期就能立竿见影,它离不开刺激政策,但更重要的还是经济增长、收入增长预期。

无论如何,提振内需,越来越重要了。

任何制造产品,最终都需要通过消费完成正向循环,这就离不开内需、外贸的齐头并进。

外贸一季度虽然高增,但长远预期并不稳定,地缘格局、国际经济形势的影响无处不在。

做大内需,仍是当务之急。

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风