小米SU7发布24小时内,大定88898辆,距离第一年销售10万辆的目标仅一步之遥。

雷军三年的准备,两个多小时的演讲,都没有白费。他差不多已经过了客户这一关,接下去就看股东买不买账了。雷军计划在15到20年的时间里,将小米汽车带向全球前五。

一、汽车业务将亏损但提升小米毛利率

股东在未来的几年内,可能将面对一个主营业务净利润减少的小米。小米内部测算,纯电如今能稳定赚钱的只有特斯拉,售价24.59万元人民币的特斯拉Model 3,盈亏点在22.3万元;小米SU7即使卖出Model 3的价格,还是亏钱。在公布定价前,雷军差不多足足花了1个多小时,铺垫自己设计对标保时捷,配置超越特斯拉。

如果10万目标订单全部兑现,按一些分析师的估算,小米SU7平均每辆亏损5万元,那么,2024年小米集团年度财报上,就要先扣除50亿元的利润。差不多占2023年经调整净利润193亿元的25%。小米集团的其他业务部门员工一个季度白干了。

汽车业务拖累利润短则两年,长则五年。小米还没投建自己的充电桩与充电站;扩建整车产能需要资本支出;新车型与自动驾驶技术也需要继续追加研发支出。每一笔投入都会大幅削薄公司的净利润。小米手握1363亿元现金储备,雷军做好了五年不赚钱的准备。市场乐观派的预测则是至少亏损两年。

弥补股东些许心情的将是收入规模的增长。小米“规模与利润并重”的经营策略,短期内无疑将更侧重规模增长。即使仅考虑汽车业务,小米集团今年的收入规模会从约2700亿元增长至接近3000亿元。

一切都是小米“新十年目标”的一部分。去年8月,小米明确要做新一代全球硬核科技引领者。10月,小米将集团战略升级为“人车家全生态”,并发布了操作系统“小米澎湃OS”。小米汽车的智能驾舱,如果能与小米集团旗下的智能手机、IoT与生活消费产品、互联网服务都能协同发展,集团的收入规模还能进一步扩大。在新车发布会上,雷军一下子拿出了上百个周边商品。

如果不进入汽车领域,小米集团的智能手机与互联网服务,收入规模也将逐渐随着市场饱和接近瓶颈。国内外智能手机厂商,都在寻找新的规模市场,或者在现有极度内卷的市场中寻求产品创新机会和增长空间,不少厂商宣布All in AI。

苹果放弃造车让雷军震惊。长期学习苹果构建生态的小米集团,全球月活用户已达约6.4亿台,AIoT平台连接设备(不含智能手机、平板与笔记本)约7.4亿台。雷军一直相信,跟着苹果,汽车将是智能终端设备生态的最后一环。

苹果放弃造车,是因为它终于认识到,电动汽车是一个“微利”的行业。电动汽车市场规模巨大,但仍然是制造业,利润微薄;核心供应链还位于中国,比智能手机供应链的集中度还高。苹果有高利润的“偶像包袱”,它净利润率26%,比豪车保时捷的15%还高,更别提个位数水平的一票车企了。

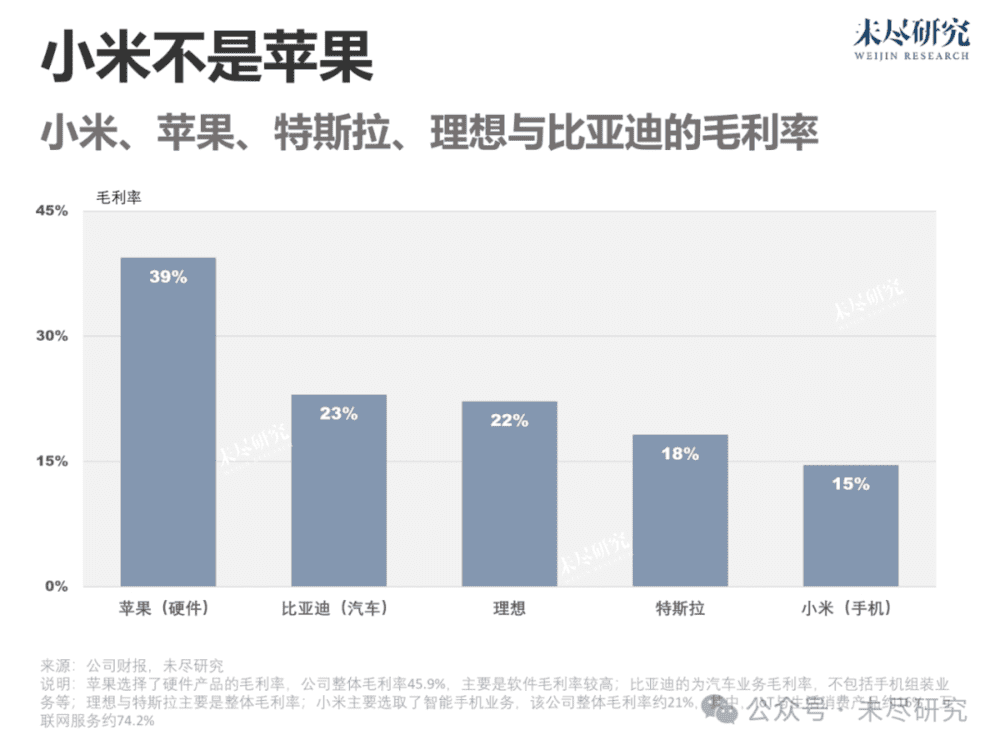

小米不一样,它是从极端的“性价比”竞争中厮杀出来的,最近才在高端化方面取得了进展。即使如此,它的整体毛利率约21%,其中,智能手机约15%,IoT与生活消费产品约16%,还不如比亚迪汽车业务约23%的毛利率。小米造车,其实是“高攀”了。

二、关于小米造车的慢思考

小米汽车已经取得了营销的成功,接下来将面对量产和交付的考验。电动车与燃油车一样,最终需要在规模制造中降低成本。从福特生产方式到丰田生产方式,一直到特斯拉和比亚迪,核心竞争力还是规模化和定制化的生产制造。在电动车的制造技术方面,特斯拉引领,在垂直一体化的供应链方面,比亚迪称王。

小米需要讲的故事,是它的汽车如何用好小米生态,实现智能手机与智驶汽车之间的打通,构建出属于小米的用户体验。小米在北京昌平的智能手机工厂和在亦庄的电动车“超级工厂”,为小米提供了底气。

股东还会在意公司的天花板在哪里。如果只是制造电动车,特斯拉的股价就是榜样,今年以来已经跌去了30%。只有规模化运营的自动驾驶汽车,才能脱离市场估值的束缚。至少木头姐旗下多只基金愿意重注特斯拉,看多它利用端到端的大模型,从L2走向L4的未来。

方舟基金认为,特斯拉的电动汽车销售额占比,将从如今的85%,降至2027年的47%,取而代之的是自动驾驶服务,约44%。软件服务的毛利率远高于硬件销售,苹果约为73%,小米约为74%。

如果小米能提供无缝的人车家用户体验,小米集团就是真正打通了智能手机与智能汽车的科技公司。如果最终通过智能驾舱与自动驾驶,扩大了软件服务的收入占比,小米集团的估值中枢将大幅度提长。木头姐已经喊出了特斯拉三年后市值增长10倍。

对于一项新技术,人们总是在短期高估而长期低估。对于几乎是最后一个跨界杀入造车领域的“新新势力”来说,中国已经不缺一家造电动车的,让投资者相信它的长期价值更有意义。

本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究