本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究,题图来自:视觉中国

大模型何时赚钱,怎么赚钱?要想回答这个问题,最好是看下全部All in AI的美国M7(科技七巨头)是怎么玩转大模型的。

在5月3日凌晨,苹果发布喜忧参半的季度财报后,M7中只剩下英伟达还没交卷。黄雀在后的英伟达不必着急,其他6家巨头已经确认,会花更多的钱在AI计算基础设施建设上,而这些钱主要就是流入英伟达的口袋。

但市场正在起变化,AI巨头们开始从为英伟达打工转向为自己打工。如果将大模型的产业经济结构简单地分为芯片、基础设施与应用,那么,作为大模型训练与推理的关键基础设施,AI加速云业务赚钱的趋势越来越明显;作为大模型规模化交付完整用户体验的关键基础设施,AI终端设备也开始大规模进入市场。

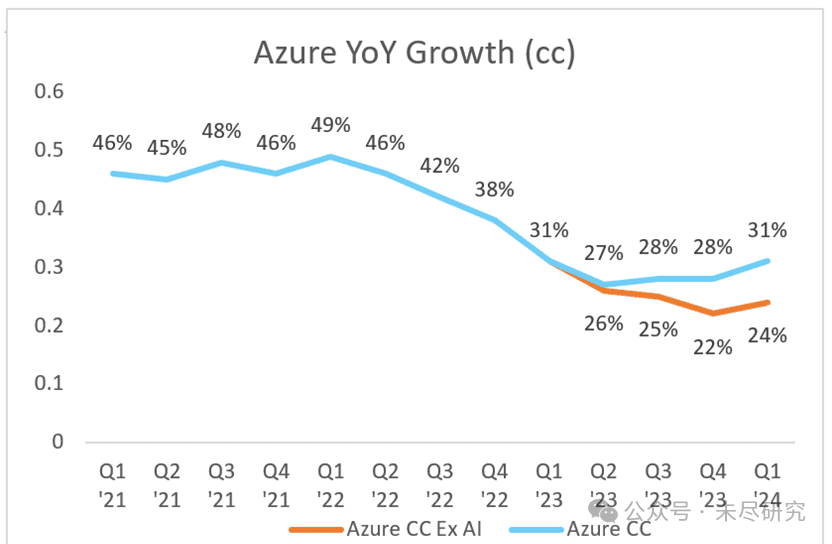

无论是亚马逊、谷歌还是微软,都传达了云业务的收入重获加速的好消息。它们都投资了领先的大模型初创企业,既是这些企业的投资者,也是他们的算力供应商。微软与OpenAI联手,底气更足,公布的财务细节更为丰富。最新一个季度,AI为微软Azure等云业务的收入贡献了7个百分点的增速,连续攀升。亚马逊则称生成式AI已经成为该公司“数十亿美元收入规模的业务”。

几家公司还都在讲述推理需求增长的叙事,很大一部分来自自身业务的增长。微软非常大方地公布了GitHub Copilot付费用户的增长,数量已经达到180万,比上一季度的130万增长近半。这是代码生成应用商业化的进一步市场验证。Meta旗下社交产品的用户时长则在AI推动下增长了8%至10%。

Azure云增速(有AI与否)(来源:Altimeter)

云端算力供不应求,影响了巨头们赚钱的速度。它们从担心错过大模型技术,转变为更具体地担心错过大模型落地。微软计划在年内储备180万张H100,较当下增长一倍,并在电话会议上解释称,“近期的人工智能需求略高于我们的可用产能。”亚马逊准备好推理需求的爆发。Meta没有“云洗钱”的业务,希望复制在互联网时代成功的经验,先扩大规模,再谈变现。

在“七巨头”中,谷歌、微软、亚马逊与Meta的数据中心规模遥遥领先,追加的资本投入也远超其他巨头,最新一个季度的资本支出合计达到了470亿美元。其中,谷歌几乎翻了一番,亚马逊则表示刚过去的一个季度,将是今年最低水平的资本支出。为了安抚股东,谷歌效仿上一季度的Meta,历史上首次分红。

端侧基础设施更有可能后发先至。大模型正在加速向端侧落地,追求足够便宜又最低可用的垂直场景,厂商将算力、模型与应用打包在一起,完整地出售给用户。联想等整机厂商已经发布了本地部署、本地推理的AI PC。苹果将很快跟上,特斯拉计划推出的Robotaxi也是大模型变现的重要端侧基础设施。

苹果确实需要用生成式AI拯救不断下降的iPhone与iPad销量。在最近一个季度,前者下降了10%,后者下降了17%。尽管它的服务收入上升了14%,但归根结底,它的基础仍是这20亿活跃设备。苹果已经准备好宣传自己的M4芯片了,很快将发布新款的iPad Pro、Mac电脑,还有iPhone16,库克说会把接下去的“每一款新产品都作为人工智能设备来宣传”。

它的竞争对手既包括手握Surface、Windows与Copilot的微软,也包括手握安卓与Gemini的谷歌。两家面向数十亿用户的科技巨头,最近都调整了自己的组织架构,试图打破在不同的孤岛中开发硬件、软件和服务的传统。

终端基础设施的商业模式,体现着大模型产业的价值分配。终端设备,往往卖出去就意味着盈利。而终端设备上混合AI推理的现实,将为正在加速建设的云端基础设施提供更大规模的推理变现的可能。

库克在财报电话会议上称,公司同时自建数据中心与使用第三方数据中心的混合资本支出模式非常有效。苹果四处出击,与OpenAI合作的传言正在升温,它很可能加速AI对微软云服务的贡献。

目前,大模型的主要价值仍然积累在芯片层面,后者的收入占据了整个产业经济的约83%,毛利润约占88%。但这种结构不会一成不变。在历经二十年发展后,在云计算的产业经济结构中,应用已经分到了更多蛋糕,恰好与当下的大模型相反。“七巨头”的财报已经透露出大模型产业也正在发生这种价值再分配的变化。

从为芯片巨头打工,到更靠近终端客户的应用赚取更多价值,移动与云产业走到这一步,它们花了六年。ChatGPT发布18个月,才刚刚开了个好头。

本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究