人类文明的AI探索之路,是一趟没有安全带的列车。

狂热的人们朝前仰望,看着过山车越开越高,经历了一个又一个下坡与上坡,他们笃信下坡之后就会迎来一个更高的坡道,助推他们更高,直到月球。

目前越来越多的投资人已经认为,AI的繁荣泡沫,极有可能走向破灭。

富达全球宏观策略主管Jurrien Timmer悲观地说道:“市场似乎正在从那本历史书中借用一页。”

这当然不是在赌场赌大小了,而是根据历史经验来看。

2020年开始,由GPT3.0点燃的AI投资热潮,发展至今,从各项指标和情绪经过来看,都像极了1990~2000年的互联网泡沫破灭前夕。史称为dot-com bubble,点com泡沫。

2000年的互联网泡沫破灭后,2000年3月10日,纳斯达克指数达到了5048.62点的历史最高点。然而,到2002年10月,纳斯达克指数跌至约1100点,几乎蒸发了78%的市值。

无数的名字带有.com的企业宣告破产,如pets.com,Webvan和eToys.com。

在硅谷,大量的青年们被迫失业,提前面临35岁就退休的局面。从2000年到2005年间,硅谷大约少了足足35万个岗位。

从现在看过去,我们会发现过往的泡沫破灭不过是一时低谷,可在当时,有无数的人相信互联网只不过是一场盛大的骗局。

最后,在黑暗中,Google、Facebook和Amazon等公司在泡沫之后成立或成长起来,成为了新的科技巨头,结束了这场血腥之夜。

用AI狂热(AI enthusiasm)对比互联网泡沫,能发现许多共性。

比如说,FactSet的数据显示,如今标普500指数的预期市盈率为20.25倍。而在1998年美联储降息之前,当时的预期市盈率也接近20倍。

同样的,龙头股票涨势也惊人。

主导全球AI计算芯片市场的英伟达,从2020年初的59美元,涨到如今的960美元。涨幅为16倍。

对比互联网泡沫期间的龙头——思科,从1995年初到2000年3月,涨了整整41倍。

而现在市场最大的隐忧是,AI究竟能不能覆盖市场?

大部分投资者对AI的投资与思考,都建立在未来如何如何,假设GPT5或者GPT6特别牛逼了,加个牛逼的机器人躯体,那岂不是家家户户都得来上几台?是不是能实现对于工厂蓝领工人的替代?

但我们就看当下,2024年的AIGC,渗透率依然不足10%,现实场景的细微与复杂,是现今的AI实力所无法胜任的。

投资者还愿意等多久,还有多少踏空的投资者愿意举着钱包狂热地买入,这无疑是市场最大的隐忧。

我说这些不是在怀疑AI的未来。AI当然是未来,但问题是,AI的未来还要多久才来?

以史为鉴,可知兴替。回望2000年互联网泡沫前夕,我们或许能从历史的变化中找到更多答案。

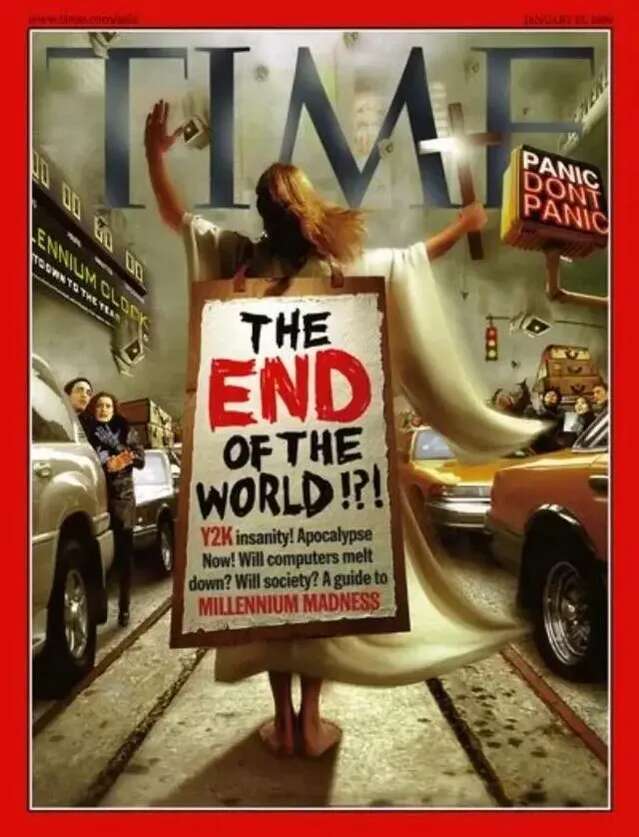

01 欢迎来到Y2K

这是1935年的时代广场。

30年后,这是1965年的时代广场。看起来区别不是很大。

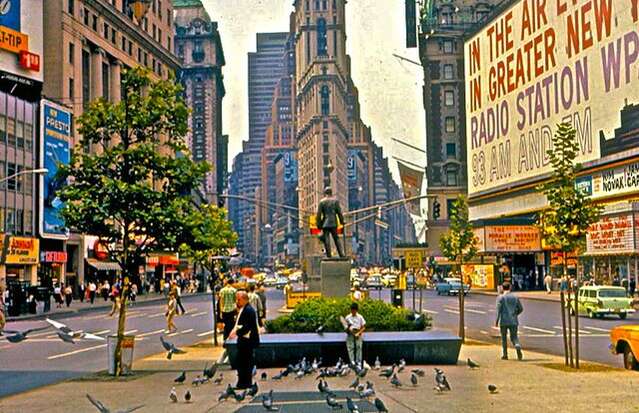

再过30年,这是1995年的时代广场。

MTV、三星、三得利威士忌已经出现在了视线中。

再过30年,就是现在。

大部分观众,都是1980-2000年区间出生的。

我们总感觉科技的变化跨度不大,好像这一切都稀松平常。

但如果我们将观测的尺度扩大到30年。我们只会感受到巨大的震撼。

1995年的美国年轻人,手握着三星SGH-600手机。

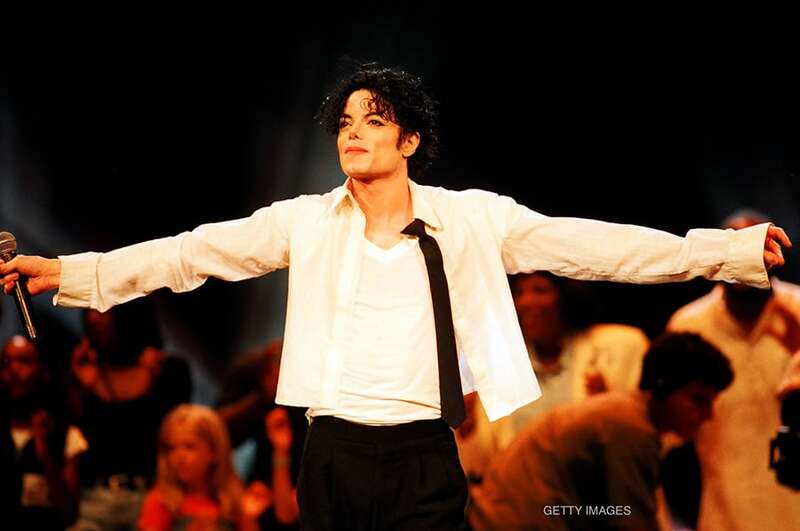

在电视机里看到迈克尔·杰克逊赢得了1995年的MTV音乐大奖。

1996年的mtv官网

甚至,他们会使用一款ICQ软件来与不同国家的人交流生活。

如果让他们去回望1965年的时光,他们会感觉其实没啥区别。

因为60年代的父母辈们,还在当嬉皮士,玩摇滚、吸X、听电台。

打开电视机收看《星际迷航》和《阴阳魔界》。

但如果让他们看一下自己子女辈的生活,来到2024年。他们可能就疯了。

电脑可以解答你生活中的大部分问题,你可以用看不见的货币在网上与看不见的人交易,甚至半个小时后商品就到你家门口了。

手机是一块光滑的屏幕,眼镜中同样是由无数屏幕组成的世界,这世界十分逼真、触手可及,可人们同样会注视着一块屏幕寸步不离,甚至焦虑、疯狂、自杀,他们可以用大拇指不停地滑动屏幕,无时无刻都在注视屏幕。

90年代的人们就疯了,啊?为啥要一直盯着屏幕?

就好像原始人不明白,为啥未来人坐在洞穴里,周围没有猎物,可食物会凭空出现在可大可小的火堆上?

这不过就是30年。科技的本质不是福祉。

科技就是震撼,是颠覆,一种癫狂的力量,一种从无人在意的星火、转变为无可磨灭的火焰的趋势,像感冒病毒一样,无法根治,扎根于生活之中,成为人类命运的一部分。

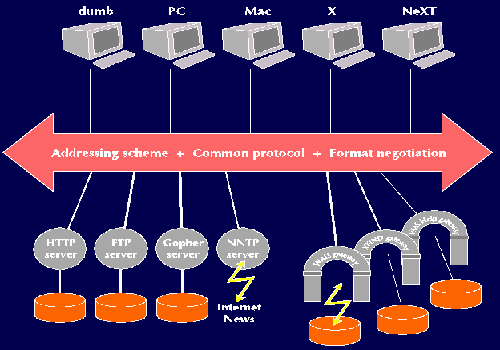

同样的,90年代的青年们不会在意,1989年提出的名为万维网(world wide web)的WWW架构会怎么颠覆他们的旧日世界。

1990年的原始WWW架构图

1990年的原始WWW架构图起初,万维网主要被各国学术机构用于学术交流,但在1993年,伊利诺伊大学的国家超级计算机应用中心,研发了一款名为Mosaic的网页浏览器后,全球的计算机用户都被震撼了。

在Mosaic之前,网页极其枯燥单调⬇️

但Mosaic浏览器出现后,使用者可以更方便地在网页上加图形、声音、视频,让浏览器从静态的,变成动态的。而且可以添加收藏栏,浏览自己的历史记录。

Mosaic出现之后,立即引起了全世界网民的疯狂,平均每月有 50000 人下载了mosaic浏览器。推出后不到 18 个月,Mosaic 就成为超过一百万用户的互联网“首选浏览器”,并引发了 Web 服务器和浏览者数量的指数级增长。

现在看来很朴素,但在当时来看已经极度震撼

现在看来很朴素,但在当时来看已经极度震撼在1994 年,互联网用户数量估计仅为 1100 万。如果根据1994年德克萨斯州奥斯汀市的互联网人口统计学家约翰·S·夸特曼 (John S. Quarterman) 所说,“全球网民实际上只有200万到300万”的数据来看。

基本上Mosaic占领了全球绝大部分计算机用户的电脑。

Mosaic的成功,点燃了大家对互联网的热情。

当时BBC的记者,是这样评价互联网的。

“想象这么一个世界,全世界所有的照片、所有的文字,都会一瞬间出现在你家里……”

的确,如果你对科技足够敏锐,那只要看一眼Mosaic浏览器,就应该能看到互联网繁荣的未来。

那就是随时随地,全世界的人,用任何的形式,互相交流。

而不是像电视或者广播,只能单一形式,单向传播。

互联网能够迅速普及开来,是相辅相成的。

就好像游戏产业发展、比特币市场扩容引发的英伟达收入增长。

英伟达的收入增长伴随着资本投入进显卡,显卡发展的技术力才能支撑OpenAI实现“人工智能涌现”,推出ChatGPT。

伴随着1993-1994年期间,英特尔奔腾处理器的问世,CD-ROM驱动器逐渐取代网盘,电脑游戏也迎来了黄金时代,1993 年底发布的《毁灭战士》作为世界上一款第一人称射击游戏,实现了全球轰动。

由于1993年版的《毁灭战士》仅仅只有2.39MB,允许当时仅有14~20kb每秒的网速的电脑,也可以在下载半小时后畅享游戏乐趣。

类似的还有《英雄无敌》、《魔兽争霸》等游戏,也助推了个人计算机的需求。

所以,贯穿着这一系列的利好,全美拥有计算机的家庭增加,有了计算机之后,又推动了对互联网的需求,形成了螺旋上升的效应。

1990 年至 1997 年间,随着计算机从奢侈品发展成为必需品,美国家庭拥有计算机的比例从 15% 增加到 35%。

这是一套1995年的电脑,现在看来也十分优美,具有科技感

这是一套1995年的电脑,现在看来也十分优美,具有科技感互联网与计算机的繁荣,并非只是美国的一枝独秀,此时中国大陆也兴起了互联网的萌芽。

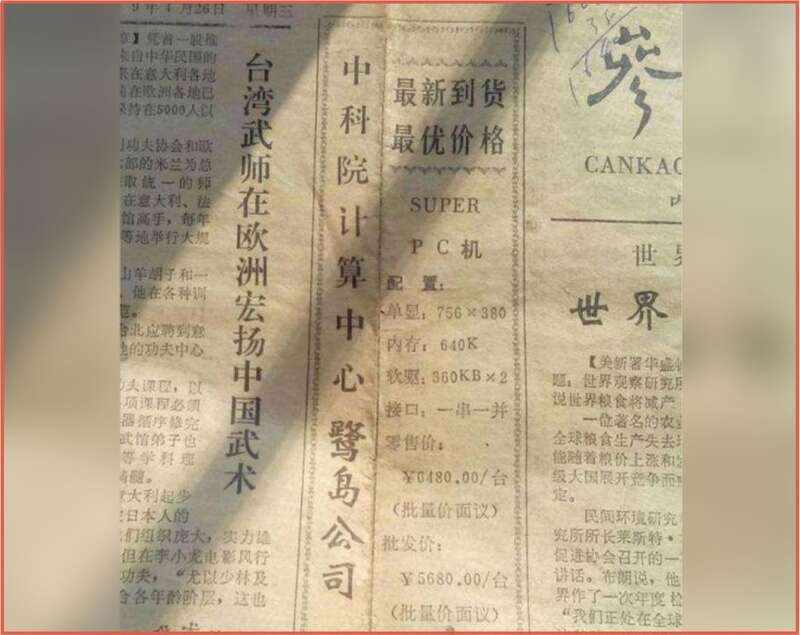

1989年,中科院一台super PC机,价格要6480元一台,而当时北京的房价,也就1600元一平米。

即便是到了90年代。一台电脑的价格也在6500到15000的区间内波动。可以说是极其昂贵的奢侈品。

即便如此,网络与电脑的普及,依旧难以阻挡,伴随而来的,是名为《电脑爱好者》的杂志,红遍大江南北。

你可以没有电脑,但你不能不看《电脑爱好者》。

当时的育碧,还没觉醒出罐头之魂,做了一款极富游戏性的游戏《雷曼》

当时的育碧,还没觉醒出罐头之魂,做了一款极富游戏性的游戏《雷曼》1996年中关村立起了一块巨大的广告牌,写道:“中国人离信息高速公路有多远?”

这个广告牌给许多本地人带来了巨大冲击,因为他们并不知道中关村附近哪条路叫信息高速公路,以为是什么旅游广告。

北京的一些公交车上,也贴上了瀛海威的广告。

广告上的“瀛海威”,其实是中国最早的互联网提供商。并且,瀛海威的门户网站上,已经有了各种各样的,我们今天看来已经习以为常的功能:

你甚至可以相亲、征婚。

瀛海威的老板叫张树新,是一个极其干练的女企业家,并且极其富有冒险精神。

当时的中国,没多少人知道互联网、使用互联网,更没有什么互联网信息供给,想要做互联网公司,有着极大的难度。

最终,由于瀛海威过于超前,最终难逃覆灭的命运,在此按下不表。

除了瀛海威,如今的互联网大佬在当时都已经开始了互联网的探索。

1992年,马化腾此时在深圳建立了深圳惠多网分站Ponysoft,依靠惠多网(Fidonet),不同省份站的网民们可以相互交流起来。

此外,金山的求伯君是惠多网珠海西点站长,8848的王俊涛则是福州站站长。

当时尚未财富自由的马化腾,用业余时间又研发了一款“股票分析系统”,叫“股霸”,让他赚得盆满钵满。

总而言之,中国互联网的发展,极为迅速,伴随着1999年7月,中华网在美国纳斯达克上市,让中国彻底成为了互联网牌桌上的玩家之一。

互联网发展迅猛,就会要求着后续的产业链跟着提高增速。这和现今的新能源、AI如出一辙。

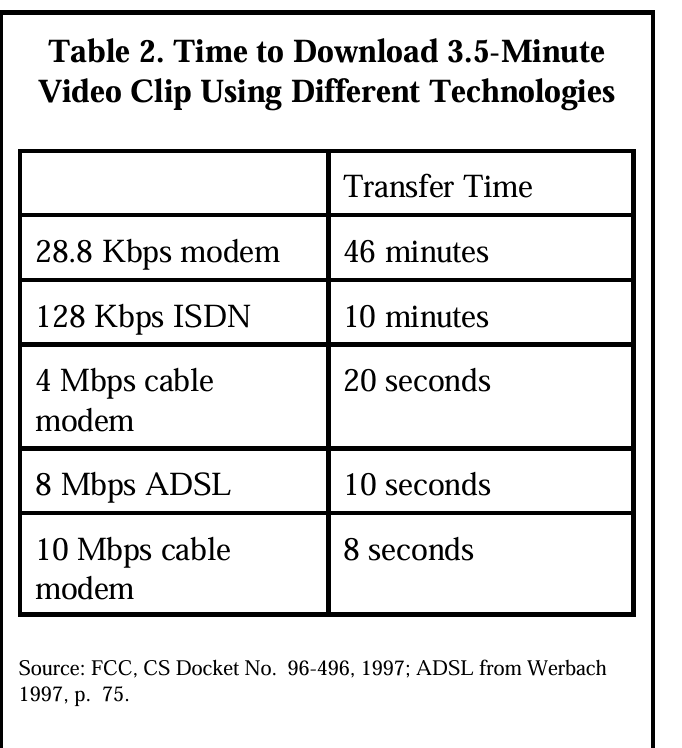

1、网速很慢,需要升级。

1997年,全美家庭流行的是28.8kb每秒的光猫,想要下载一个3.5分钟的视频(90年代的清晰度),需要花费46分钟。

但如果用10MB每秒的光纤看视频,那么只需要8秒钟就能下好3分钟的视频。所以,电信方面,制造商加紧研发新技术,试图更逼近高速网络的未来。

2、卫星覆盖面不够,全球拥有电话服务、上网服务的地区不足

航空航天公司、卫星公司、电信公司计划在1998年-2002年间斥资270亿美元建设全球宽带网络

3、电缆覆盖面积,要覆盖90%以上的美国家庭

4、无线网络,未来无线网络将成为可能性,需要研发……

伴随着这一系列投资设想,资金便开始了围绕着互联网为主题的题材投资,互联网的大繁荣随之开始。

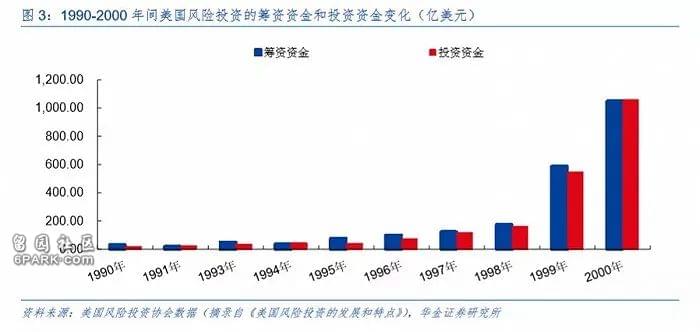

02 从理性到疯狂1996 年,全世界只有不到 4000 万人连接到互联网。到1997年底,使用互联网的人数超过 1 亿。

截至 1996 年 12 月,已注册约 627000 个互联网域名。到1997年底,域名数量增加了一倍多,达到 150 万个。

1994年互联网领域的风投资金仅有7.07亿美元。

但到了2000年,这一数字达到了769.84亿美元。

约莫100倍的涨幅,裹挟着所有投资者进入一种彻底癫狂的境地。他们的投资回报要求越来越高,杠杆偏好越来越重。

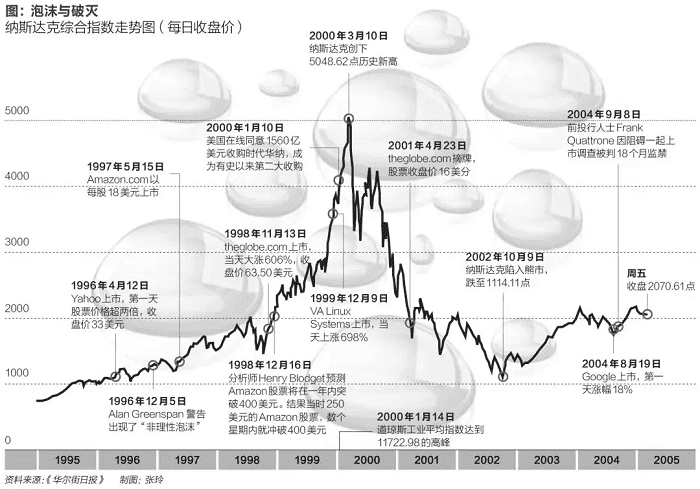

在股票市场上,代表科技公司的纳斯达克指数,从1995年初的700多点,一路上涨到峰值5132点。

当中的几个龙头公司,自然是代表着互联网电商的Amazon.com,以及代表着互联网硬件(路由器)的思科系统公司。

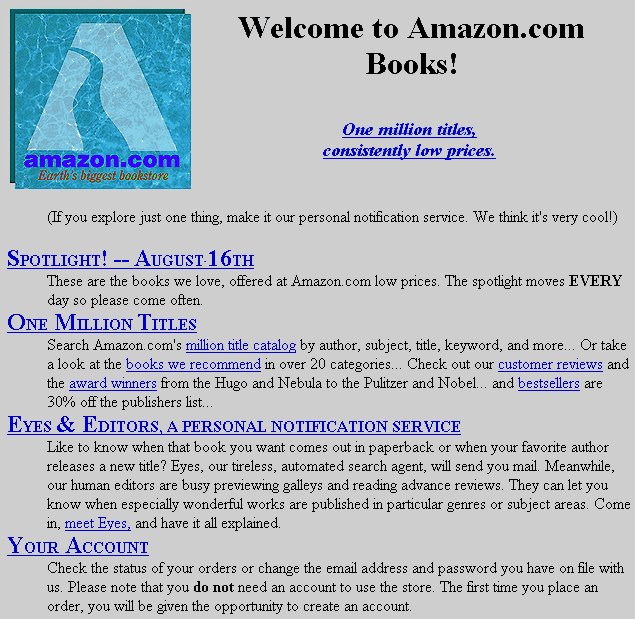

1996 年,第一家互联网书店 Amazon.com 的销售额不到 1600 万美元。1997 年,它向互联网客户销售了价值 1.48 亿美元的图书。

1997年的亚马逊网站

1997年的亚马逊网站其中,思科系统公司 1996 年的互联网销售额刚刚超过 1 亿美元, 到 1997 年底,其互联网销售额每年达到 32 亿美元。

思科3640路由器,1997 年5月17日刚刚拆开包装

思科3640路由器,1997 年5月17日刚刚拆开包装为了跟随这波互联网投机浪潮,90年代末,很多拟上市公司纷纷改名,在公司名字上添加IE或者.com,将自己包装成互联网公司。

但是谁点燃的股市呢?

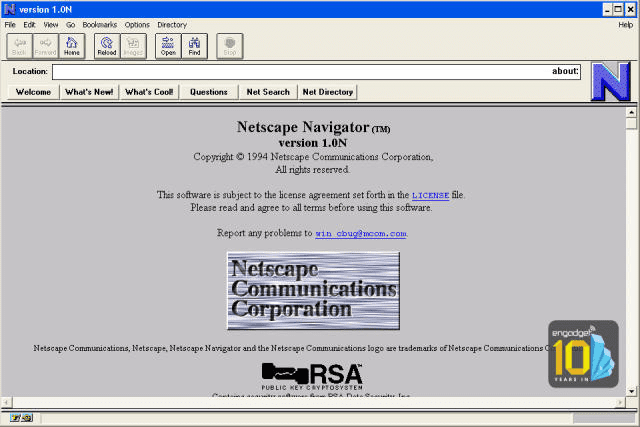

网景公司。

在成功发明出Mosaic浏览器后,创始人James Clark 快马加鞭,招兵买马,手搓出了网景公司Netscape。为了扩大战果,布局互联网,网景公司的团队迅速操办了上市计划。

1995年8月9日,网景公司进行了首次公开募股(IPO)。起初定价在14美元每股,但在上市的前一刻,网景改成了28美元每股。

可即便如此,依旧难挡买家的热情,有网景股票的人不愿意卖,要等着股价继续攀高,让买家们焦急万分。

于是便出现了这么一幕。

投资公司嘉信理财的通话录音是这么说的:“欢迎来到嘉信理财 (Charles Schwab)。如果您对 Netscape IPO 感兴趣,请按一键。”

而在摩根士丹利,有一位散户直接把自己房屋抵押卖的,并将所有钱全部用来买了网景的股票。

一瞬间,财富自由了。

网景的第一笔交易价格为71美元,几乎是报价的3倍。

股市休市后,关于网景的报道铺天盖地。一位分析师这么说的:“如果你在五分钟内获得了 250% 的利润,你会怎么做?是继续持有这些股票还是兑现筹码?大多数在今天早上交易开始前购买了该股票的人都立即转手了。”

次日,《华尔街日报》在头版写道:“通用动力公司花了 43 年时间才成为一家价值 27 亿美元的公司,网景公司只用了1分钟。”

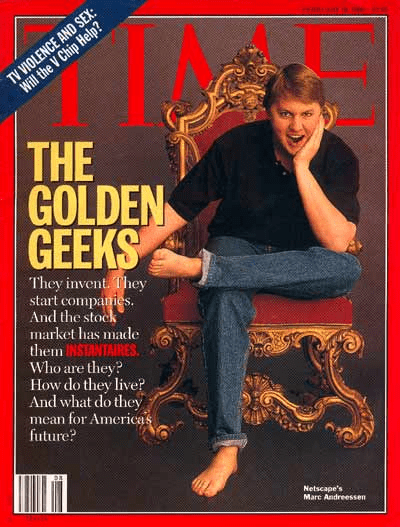

后续,《时代》杂志采访了联合创始人马克·安德森,拍摄下了他赤脚坐在王座上的一张照片。⬇️

至此,“网景效应”掀起了硅谷的互联网热潮。1999年,在美国上市的457家公司中,有308家都来自科技行业。

金融业从业人士所信仰的价值投资体系崩塌了。看到一堆毫无盈利却一瞬间吸收走大量黄金的.com公司,他们不再信仰巴菲特了。他们要开始构建新的价值投资体系,不能再按利润算估值了,全世界的互联网公司都是亏损的,不代表他们就不是未来了。

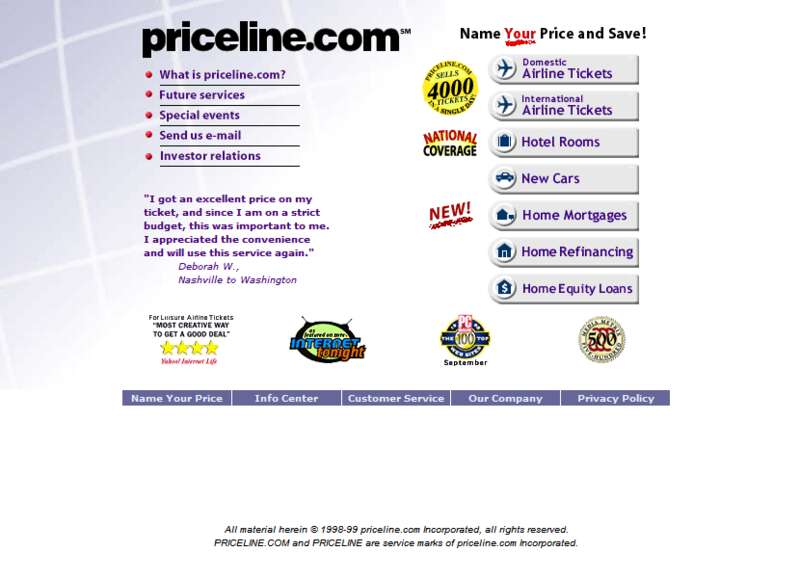

1999 年 3 月,一家靠网站出售机票的公司Priceline 以每股 16 美元的价格上市, 首日交易价格上涨至 88 美元,随后收于 69 美元。这使得 Priceline 的市值达到 98 亿美元。

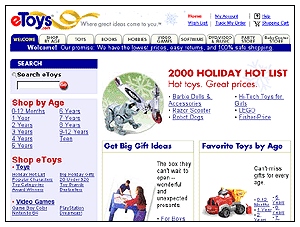

线上出售玩具的etoys.com公司,上市当天市值高达85亿美元,比当时全美最大的玩具零售商“玩具反斗城”市值还高出了52%。

但玩具反斗城线下的销售额是eToys上市前一年网上销售额的300多倍。足见泡沫之大。

由于市场过于火热,以至于许多投资者都忽视了其公司经营模型的可行性。

有一家叫做CheapTickets的公司,是Priceline的竞争对手,但因为烧钱力度不够无法与Priceline的炒作竞争。创始人Michael Hartley是这样说的:“我们CheapTickets有规定,我们需要赚钱。这影响了我们的估值。”

比方说在90年代,全美物流并不发达。一家叫做WebVan的公司要搞线上食杂超市,而且是免费配送。现在中国基建那么发达,淘宝快递的价格也涵盖在了商品之中,就算是亚马逊都不一定免费配送。可WebVan可以送点面包都开卡车跨城运输,这怎么可能做得起来。

但他们美其名曰“快速变大”战略。

意思就是不要在乎盈利,迅速通过亏损的方式挤占市场,将其他的互联网同业竞争者挤掉,以此来侵吞全部市场。

但这个战略渐渐变味儿了。从“亏损——抢占市场——形成垄断——获得利润——好股票”简化成了“亏损”就是好股票。

到了1999 年 10 月,摩根士丹利的 Mary Meeker 追踪的 199 只互联网股票的市值高达 4500 亿美元,与荷兰的国内生产总值 (GDP) 相当。但这些公司的年销售额总额仅为 210 亿美元左右。

一位银行家是这么说的:“我最不想看到的是公司盈利,那么我就无法从股价中获得利润。”

伴随着这种疯狂,在股票市场上,代表科技公司的纳斯达克指数,从1995年初的700多点,一路上涨到2000年3月10日的峰值5132点。

然后灾难就要来了。

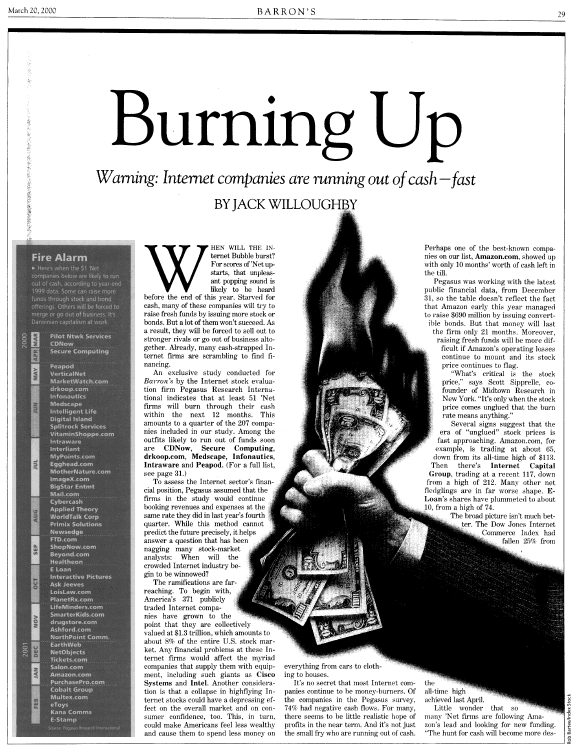

03 烧光一切3月20日,巴伦周刊发了篇文章,叫《烧光》,文中说道:

在调查的207家互联网公司中,71%的公司利润为负,51家公司的现金会在12个月内用完,就连互联网偶像单位亚马逊的现金流也只能维持10个月。

很多互联网公司的创始人和早期投资者都在尽其所能的套现,从旧经济体系流向新经济体系的资金马上耗尽,无钱可烧也无钱可赚的互联网公司即将跌落神坛。

这篇文章像丧钟一样,瞬间让投资者清醒。

投资者开始恐慌性抛售,才过了不到一个月纳斯达克指数就跌了超过25%,仅仅4月14日一天就跌了9%。

当然了,不止这个原因,包括美联储的几次加息,基建无法跟上互联网的发展进度、计算机依旧昂贵普及率不足、千年虫事件、千禧年末日恐慌等等事情,都像一根又一根等稻草,压死了整只骆驼。

比如比尔盖茨在当时就清醒地说道:“ 未来数年之内使所有的美国家庭均享受到宽带上网的服务 ,这一计划未免有些过于雄心勃勃。”

没有宽带,就没有网速,就无法实现真正的网络冲浪,那么许多已经估值到数十年后的公司,他们的愿景就无法实现。一个1999年的人说用电脑购物是未来,但一登陆网站,加载一张图片加载出来要几十秒,这个未来有多远呢?

伴随着互联网板块的崩溃,散户们依旧不信邪,越跌越买,个人投资者继续向美国股票基金投入了2600亿美元。最终这些钱都成为了泡影,除非他们忘了。

2001年伴随而来的911事件,彻底炸翻了整个美国股市,估值溢价最高的互联网板块就成了被暴击的出头鸟。

到2002年,1亿个人投资者在股票市场损失了5万亿美元。Vanguard的一项研究显示,有45%的投资人损失了五分之一以上的投资资产。

不只是金融市场受到冲击。硅谷地区的公寓租金持续下降。紧邻硅谷的旧金山和奥克兰地区的房租也跟随下降。

原因是因为这场冲击,许多硅谷从业者纷纷失业。

从2001年到2004年初,单单硅谷就失去了20万个工作岗位。许多年轻人不得不面临刚就业就失业、35岁就退休的局面。

惨遭波及的还有日本,2000年全球互联网泡沫破灭后,日本的电子巨头纷纷大裁员,其中,“日立两年裁掉了19%的员工,日本电气算是裁员偏少的,仅仅裁掉了15万名员工中的1万人。”

这场互联网泡沫,让整个纳斯达克市值蒸发了整整5万亿美元。纳斯达克花了15年时间,才恢复到2000年前的水平。

而当时的龙头网景公司,虽然站稳了脚跟,但如今依旧没跨过90年代的股价高峰。

大浪淘沙,这场泡沫中消灭了无数具有可能性的公司。

但依然留存了那些最富有前景、最具有竞争力的公司。

比如说亚马逊、ebay、yahoo、网飞、微软、苹果,等等等等。

泡沫意味着破灭。泡沫同样意味着肉眼可见的繁荣。

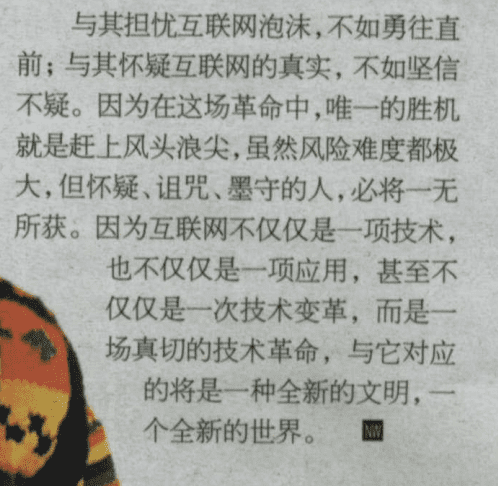

对于这场泡沫,当时有一个杂志文章是这么说的。

与其担忧互联网泡沫,不如勇往直前。

与其怀疑互联网的真实,不如坚信不疑。

这场互联网泡沫破灭给我们最大的教训,不是怎么看啥时候是买点,啥时候是卖点。

而是要有能够发现拥有最强大商业模型的公司。巴菲特的理念不是失效了,而是信徒们尚未发现新商业模式的商业模型测算方式。

最伟大的公司,就算是在当时的最高点买入,如今回首,依旧是一种正确的决策。

现在来看,如今AI最大的困境,跟2000年的互联网如出一辙,就是没有面向最广大消费者的杀手级应用,或者说能够彻底改造市场格局的商业模式。

ChatGPT的会员模式,Palantir数据挖掘服务,以及一众旨在提升白领工作效率的toB AI,只会让市场竞争变得越来越卷,而不会形成新的消费场景,新的生活方式。这构成了AI泡沫破灭最大的潜在动因。

但我们如若坚信强者恒强,那么英伟达、尚未上市的OpenAI,都可能是会持续伟大的公司。

Optimus、Figure01以及国内的一众人形机器人企业,都可能成为AI飞入寻常百姓家关键推手。

甚至,如果有哪家手机厂商,真的能做出一款有实际意义的AI手机,或许就能一扫APP臃肿的手机市场格局,我们的疆域将重新划分。

在这场人类文明与科技进步的跨时代博弈中,AI的探索之路似乎走到了一个新的十字路口。

面对着泡沫与破灭的循环往复,我们既见证了无数的梦想和理想化的繁荣,也承受了现实残酷的考验。

正如时间的车轮永不停歇,技术的浪潮也在不断地推进。

在这样的历史节点上,我们不应仅仅关注于技术的短暂泡沫,而应深入探索和挖掘那些能够真正改变人类生活方式、工作模式和社会结构的根本性技术和应用。

这些真正的创新,将是推动人类社会向前发展的关键。

它们可能在当下还未完全显现,但在不远的将来,定会如那些曾经历过泡沫而后崛起的巨头一样,为我们揭开一个全新世界的大门。