欧盟方面,燃油车巨头奔驰彻底放弃了2030年全面油转电计划,欧盟官方则无限期推迟了2035年全面淘汰燃油车的计划。甚至一向被我们视作现金流充裕,筹备电动车项目超过十年的苹果也在2月27日宣布放弃电动车项目。

这是怎么回事呢?

我看到一些朋友说,这说明电动化是条不归路,认为这是欧美在引诱我们在错误的道路上前进,要悬崖勒马,不能一错再错。

而另外一些朋友则认为,欧美在中国强大的电动车产业面前,已经跪了,投降了。是这样吗?今天我们就结合欧美老牌汽车强国在电动车领域的投资,以及近期的产业动向,来分析一波。

先说他们的投资吧:他们究竟在电动化上投入了多少?是不是放弃电动化了?

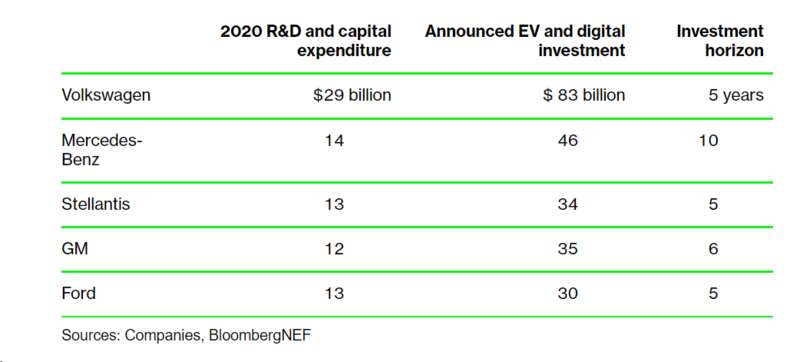

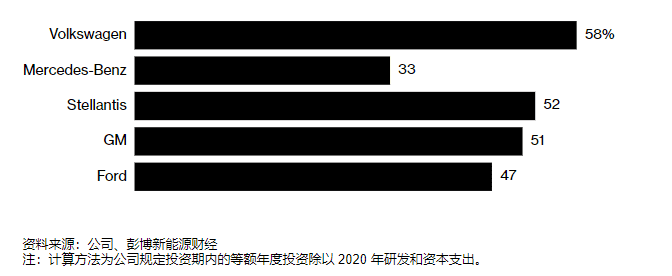

欧美已经进行了巨额投资沉没成本巨大早在2021年,彭博社就发布了一篇文章:《Automakers Are Investing in EVs Like They Mean It》(翻译:从车厂的投资力度来看,它们对电动车是认真的)。这里面就提到了美国和欧洲五家最大的汽车制造商都已经向电动汽车和数字化领域投入了数百亿美元。

大众在2020年的研发支出是290亿美元,我们假设每年研发支出不变,那么五年就是1450亿美元。而大众宣布的电动车和数字化的投资在5年内达到830亿美元。这意味着当时预期大概有58%的研发资金将会被投入在电动化和数字化相关领域。

而奔驰、斯特兰蒂斯、通用、福特在这四家公司的比例分别为33%、52%、51%、47%。

如果我们把范围扩得更大,就会发现,这几年欧美对电动车制造业的投资额甚至有反超我们的趋势。

根据Environmental Defense Fund在2024年3月发布的一份名为《美国电动汽车制造投资和就业:18个月后通胀减少法案影响的特征》(" U.S. Electric Vehicle Manufacturing Investments and Jobs: Characterizing the Impacts of the Inflation Reduction Act after 18 Months")的报告显示:在过去的九年中,汽车制造商们已经累计宣布在美国的电动汽车和电动汽车电池制造方面投资了1880亿美元,并且创造了19.5万个直接与电动汽车相关的美国就业岗位。其中大部分是在《通胀削减法案》通过后的18个月中发生的。

以上这些是企业维度。

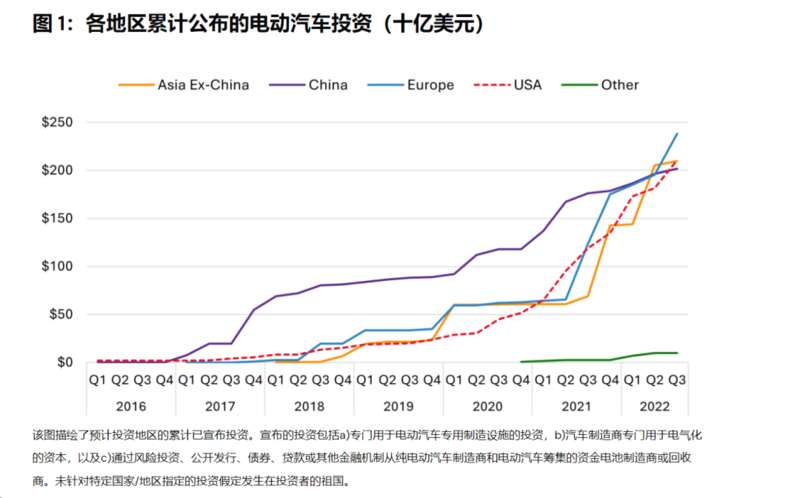

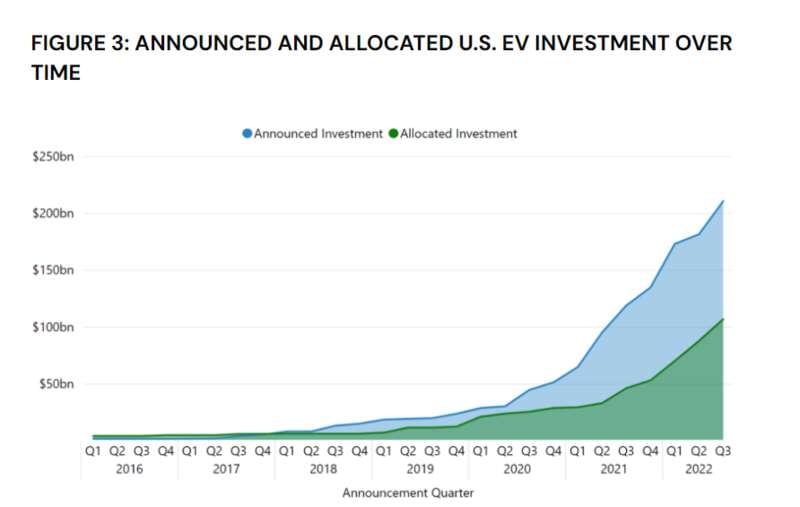

而根据Atlas EV Hub网站发布报告“$210 Billion of Announced Investments in Electric Vehicle Manufacturing Headed for the U.S.”显示:虽然在2021年前,全球各国政府层面投资电动车相关领域总额,中国是遥遥领先的。

但是从2021年的下半年开始,欧美的政府和企业相关投资都在迅速加码,并且先后宣布将投资比中国还多的资金推进电动化建设。尤其是美国,根据报告显示光是拜登政府的两项法案《基础设施投资和就业法案》(IIJA) 和《降低通货膨胀法案》(IRA) ,就规划了至少830亿美元的贷款、赠款和税收抵免,以支持电动汽车的发展。而总共给到电动车相关产业的投资份额则达到了惊人的2450亿美元。

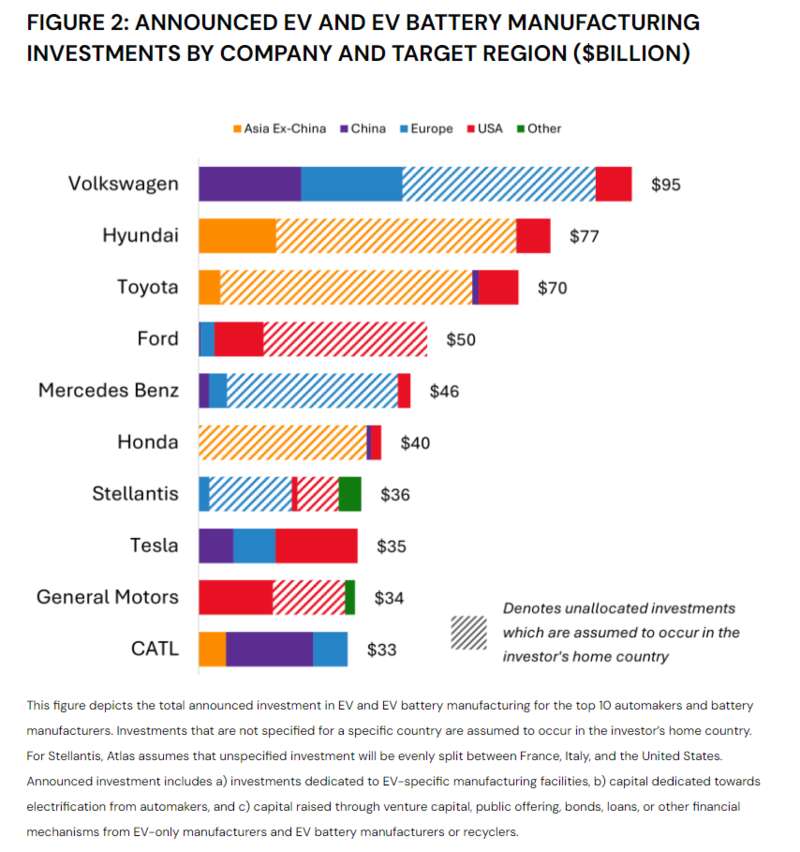

同时由于欧美国家开始重塑供应链,截至2022年前三季度,各大欧美头部公司,都将投资的重点放在了中国以外的地区。

而截至2022年第三季度末,各个公司宣布将在欧洲的投资额为2380亿美元,位居榜首,美国和亚洲(除中国外)紧随其后,各为2100亿美元,各个公司(含中国公司)公告在中国的电动车投资为1990亿美元。

这是个极大的跃升,毕竟在两年前的2020年底,各公司宣布在美国的电动汽车和电池制造投资额仅为510亿美元,不到中国当时宣布的1150亿美元投资额的一半。

当然有人会说,外国公司的投资是嘴炮成性,宣布的多,但是落地的少啊。

其实一点也不少,这篇报告中指出,在各个公司已经宣布的2100亿美元投资中,已经有超过1000亿美元被分配下去了,包括给了各个部件的子供应商或者主机厂。像这种公司吃了的钱,想吐出去那就是很难了。

综合以上数据,我想所谓电动化是欧美阴谋,或者欧美放弃了电动车,显然都不成立。

那他们到底想干什么呢?

不放弃电动化只是贸易保护主义这就不得不提两个事情了。

第一件事情是,近期德国大众以违法贸易的罪名起诉了一家名为格雷戈里·布鲁德尼的汽车经销商,原因是这家公司从中国平行进口了22辆国产大众ID.6,并计划在德国售卖。

大众要求这家公司销毁这22辆车,并且为每辆汽车的销毁支付15000欧元的销毁费用,以及每辆汽车每月800欧元的额外仓储费用。

之所以出现这种情况,是因为大众在中国市场卖的电动车,价格普遍只有德国同款车型的一半左右,虽然ID.6这款车在德国暂时没有上市,但它在中国的起售价是只有26万元,连轴距更短的ID.4在德国的起售价都要31.4万元,这给了倒爷巨大的利润空间。

这一事件在历史上被称为“汉堡销车”,跟“虎门销烟”齐名。

第二件事情是,2023年的上海车展和慕尼黑车展给欧美汽车行业的震撼。

去年4月,上海搞了疫情之后首次大规模车展,当时吸引了不少BBA之类的高管前来。当时他们就发现经过疫情期间的内卷,中国的电动车发展已经有点看不懂了。

三电系统、智能座舱、以及各类包括智能驾驶和应急浮水功能在内的创新功能,都是能在同价位甚至跨价位对欧美产品构成碾压的存在。

如果说上海车展仅仅是触动了欧洲车厂的管理层,那么慕尼黑车展那就是对所有欧洲关注汽车的爱好者的贴脸开大了。

这对于欧美车企的影响是巨大的,因为如果现在继续跟中国电动车贴身肉搏,那么用不了多久,欧美的老百姓就会发现它们跟中国车在性能、智能化水平和安全性上巨大的差距。

很多时候品牌是一种信仰,车主们并没有时间详细比较各个车型之间的细微差别。

普遍现象是,面对汽车大厂、老牌强国或者豪华品牌的车出现问题,车主更多会认为是自己的失误,而对于新势力、汽车弱国或者廉价品牌的车,他们会百般挑剔。

只有摆在眼前的巨大落差,才有可能颠覆他们的固有认知。这就好比,2019年10月特斯拉上海超级工厂投产之后,车主们惊讶地发现,国产特斯拉的质量显著好于早年美国产的特斯拉,各种漏风之类的品控问题出现概率大大降低。

不可能吧?纳尼?轰豆泥?难道说?麻萨卡?中国的汽车制造是比美国强的吗?

一旦欧美的消费者也认识到这一点,会直接连累这些欧美车企的品牌调性和品牌溢价,不仅仅是电动车完了,就连油车的销售都会受到巨大冲击。

所以现在他们的重点就是搞贸易保护主义,同时解除对燃油车的限制,为自己加大电动车投资力度在技术上赶上中国,赢得时间。

所以我们就看到,在相关企业和政府表示推迟其电动车计划的同时。美国财长耶伦3月13日在肯塔基州一家新电池材料工厂告诉路透社记者:“我不想过早去说些什么,但拜登总统已经做出了承诺……我们希望我们的国内产业取得成功。”

而懂王更是直接,他在采访中表示:“中国企业现在在墨西哥建造那些大型汽车制造厂,并认为可以在不雇佣美国人的情况下把车卖给美国人。不可能的,我们将对每一辆汽车征收 100% 的关税。”

而这也是欧美在环保、光伏等问题上的历史重现。

实力背书

电动车崛起背后是我国的优势解决了上面两个问题,我们就要更进步一探寻为什么欧美现在电动车放缓,而我们电动车加速的原因了。

首先说欧美吧,这个问题其实很简单,缺钱了。

多年的环保议题下,很多人都更多地将环保的重点放在了环保本身上,但是其实环保的核心从来不在于环保本身,而在于自身的发展。

新能源在21世纪初能够得以发展,关键在于,新能源发展对于欧美有两个好处:1、随着技术扩散,在传统能源领域发展中国家必然持续进步,需要一种新的手段来重新拉大发达国家与发展中国家的差距;

2、在产业转移的背景下,需要一个新产业来拉动国内就业和投资,也就是我们说的控制住产业链的顶端,然后建立一个规矩好吃超额利润以及金融(碳排放交易及其衍生品)利润。

现在俄乌战争后,不仅欧洲各国的能源价格已经难以维持其以前的工业规模,欧洲工业正在加速外流;更重要的是其政府也没有更多的钱投入相关的产业政策里面。

美国那边虽然说情况稍好,但是新能源推进不仅受到党争、各种工会和游说集团的阻止,更重要的是,他们的政府税收在去年出现了下降,而每年的固定支出过高,而在去年政府关门危机中签署的预算增速限制协议,导致新的产业政策更难落地。

在我国的充电桩都难以满足全国纯电车需求的情况下,想在美国那种基建出了名有问题的地方,用有限的钱推广全国的新能源配套基建比如充电站,我只能祝他们好运。

而在中国碳排放方面已经做好准备的情况下,收碳排放相关交易的金融税很可能演变为反着被我们收钱。

这也就是说,欧美早年的相关设想,现在可以简单归纳为两个字,没钱。

这时候就可以体现出我们的优势了。在这里我们的优势可以体现为三个方面:科研优势、改革优势、以及战略规划优势。

首先说科研优势。很多人会说中国的科研不行,缺乏创新,其实并不尽然。中国缺的是从0到1的创新,因为从0到1的创新往往需要定义一种新的产品形态,需要一群有钱有闲的人在产品还不成熟甚至非常坑的时候愿意来尝鲜,而中国的中高端消费市场目前相对于欧美还太小支撑不起这种尝鲜。而一旦欧美完成了从0到1的建设,往往他们又会建立起很厚的专利墙,或者说这个新产业原本就是建立在某个他们的优势产业的基础上的(比如芯片之于AI),导致中国企业只能做点微创新,走量赚点辛苦钱。

但是天无绝人之路,就像骑士老爷再精良的盔甲终究会被火枪打落马下,飞机迟早从螺旋桨转向喷气式一样。如果一种颠覆性的创新出现,而中国又没有在早期被甩开呢?

电动车就是这样一个领域,虽然早期欧美是有一些专利,但是积累的优势太少了。

中国早在2001年,离欧美电动车起飞还差了十多年,就开始大规模布局,导致在新能源领域的专利墙就像筛子一样,不论是插混、增程还是纯电,我国不仅在工艺上实现了对欧美的碾压,更是在专利上对欧美有了碾压优势。

我国新能源汽车专利公开量占全球公开量的70%左右,智能网联汽车专利公开量占全球公开量的50%以上。这意味着我国在新能源汽车领域做到了中国vs外国的专利数量对比。

实际上在欧美的理工科领域,现在无论是AI还是半导体,做出开创性贡献的华人不说是占比最高的,也是数一数二的。更别说全球奥赛金奖近年很多时候也是中国队VS外国华人队之争。

我们都是中华血脉,人种没差,所缺的,就是没有专利墙阻碍的机会和钱。现在在新能源领域这俩我们都有,这时候我们的科研优势就体现出来了。

第二点就是制度优势。这一点现在很多欧美人也感受到了,那就是我们能刀口向内改革的同时,能够有战略定力。就算前期有人骗补贴、有人搞贪腐,我们也能排除杂音,坚持很多年 ,然后达到目标。

这里我们就要先从战略定力引入吧。在国外现在战略学者把我们的战略称为“do nothing, win”就是什么都不做等着对面犯错,然后我们就赢了。这个归纳并不能算全错。但是我们并不是仅仅“do nothing”。

《道德经》的原话是:道常无为,而无不为。

简单来说人要遵循自然之理,顺应自然的运行,不必去干预自然的运行,不做不必的事,但也必须去做“作为自然与社会一部分的你”遵循自然逻辑该做的事。

而在新能源领域,我们就在做该做的事情。

早在2001年我国就在《国务院关于加快发展可再生能源的若干意见》中,提出了新能源汽车的概念,并明确了新能源汽车的技术路线和发展目标。并将新能源汽车研究项目列入国家“十五”期间的“863”重大科技课题,并规划了以汽油车为起点,向氢动力车目标挺进的战略。

之后在06年出台了《国家中长期科学和技术发展规划纲要(2006-2020年)》表示将重点研究开发混合动力汽车、替代燃料汽车和燃料电池汽车整车设计、集成和制造技术,动力系统集成与控制技术,汽车计算平台技术,高效低排放内燃机、燃料电池发动机、动力蓄电池、驱动电机等关键部件技术,新能源汽车实验测试及基础设施技术等。

2007年11月1日正式实施的《新能源汽车生产准入管理规则》,对新能源汽车进行了明确定义。2009年3月,国务院发布《汽车产业调整与振兴规划》,首次提出大规模发展新能源汽车的目标。同年我国启动了“十城千辆”这一标志性计划——通过国家财政补贴,3年左右,每年发展10个城市,每个城市推出1000辆新能源汽车,起到示范作用。

虽然最终只有7城实现了目标,但是这并没有影响我国在2012年提出《节能与新能源汽车产业发展规划(2012-2020年)》。这份文件中以明确了我国新能源将以纯电驱动为战略取向,重点推进纯电动汽车(BEV)和插电式混合动力汽车(PHEV),而传统混合动力汽车(HEV)被排除在外。

之后,虽然出现了各种骗补贴等等丑闻,引发社会上大量舆论反弹,但是还是没有阻止我国政府继续顺应相关布局,推进包括充电桩、外资准入等相关制度建设。

在最新的《新能源汽车产业发展规划(2021—2035年)》中,更是进一步明确2021年起,国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%。到2025年,新能源汽车市场竞争力明显提高,销量占当年汽车总销量的25%,有条件自动驾驶智能网联汽车销量占比30%。

这种20年如一日推进新能源产业建设的决心和投入,不仅是战略定力,等待别人犯错的体现。更是坚持自我顺应天道的体现。

这种顺应天道坚持自我,并不是说做一个判断对趋势的聪明人就行的,难的是刀口对内的改革。

比如在刚才的政策文件回顾中,我们就可以发现HEV车很早就从中国的补贴政策中出局了。HEV车是什么车呢,那就以日系混动为代表的混动车。这种混动车辆启动和停止时,只靠电机带动,不达到一定速度,发动机就不工作,因此,可以使发动机一直保持在比较好的工况状态。

在前吸能盒时代,这种车很受大家喜欢,包括到现在都有不少拥趸,我个人也非常喜欢这种车。广汽那些和日系合资的车厂通过卖这种车赚了不少。这种成熟的模式,容易赚钱的方式,首先就被排除出了新能源的定义之外,背后要扛过多少利益集团游说,这就不多说了吧。

大家有没有想过,为啥新能源起来的首先是新势力呢?因为很多车厂并不愿意承担过多风险,好听的是怕国有资产因为风险过高导致大量亏损,不好听请自行脑补。

毕竟到了华为时代,都有说不想交出灵魂这种话。以前合资是真的太赚钱了。

能在这种背景下,推行下去这种改革,核心还是我国有能力进行刀口向内的改革,而这项能力不得不说,我暂时没有在别的主要大国身上看到。比如最近我经常去加州,发现当地的物价比起疫情前差不多翻了一倍。

从奥巴马到特朗普到拜登,都信誓旦旦说要重振美国制造业,到了拜登时代终于拿出了几千亿的补贴,但是你成本都翻倍了,就凭那点补贴你在搞笑呢?

我觉得这证明了我国现行体制在当代的活力。

而支撑我国新能源发展最关键一点是,我国的整体能源战略规划。

有人说回顾这二十多年来,我国很多产业发展的一个前提假设之一就是未来的电力会像自来水一样随时可以用,且会非常廉价。这一句话我觉得没说错,甚至未来这一趋势可能会更加明显。

2023年12月29日,由中核集团牵头,25家央企、科研院所、高校等组成可控核聚变创新联合体,正式揭牌中国聚变能原有限公司(筹),并与同期发布第一批关键技术攻关任务。而根据中核集团的说法,可控核聚变已确定为中国未来能源的唯一发展方向。

这意味着,我国再次明确了电能在我国各类能源中无可比拟的重要地位。

事实上,如果回顾我国新世纪以来坚持的方向,我们可以做出这样一个总结。我国现在的能源战略可以被视作一种以电能为核心,以尽可能降低电能成本为目标,以构建省际乃至洲际廉价电能供应调配结构为导向一种能源战略。

这种战略一旦成型,不仅将有利于我国实现能源安全、更有利于我国产业出海并获得竞争优势。

在这种背景下,我们不光研制光伏、风电、水电等各种清洁能源,还在研究可控核聚变这种终极大招。在电池方面,我们也是钒电池、锂电池、钠电池全面出击,力图建立产业优势。

在输电方面,我国相关技术已经可以实现理论上5000km级别的洲际特高压电路。而5000km不仅是我国可以连接我国东西两头,也是欧洲到撒哈拉大沙漠,或者从德国到我国边境的直线距离。这意味着什么,自不必言。

在油的时代,利润主要是来自两头,一头是原材料方面,一头是金融端,都不在我们手里。而且油的配套设施单子的大头作为后进者的我们参与度是相对较低的。这也导致相关的标准一直在西方手中。

而在电的时代,无论是储能、发电、还是输电,我国都有绝对的产业优势,并且建立了相关的国际标准和专利墙。

同时我国也在推进金融端电力现货交易和期货交易。2023年10月国家发展改革委办公厅 国家能源局综合司《关于进一步加快电力现货市场建设工作的通知》。同时人大政协委员们也在推进人民币电力期货交易市场的建设。

光是太阳每年晒到地球上的阳光的能量,就是人类社会能耗的8000倍,而可控核聚变,更是已知物理世界的终极能源。所以新能源战略,绝对不是为了环保那么简单,它承载着人类摆脱食腐文明的宿命,消除匮乏、实现AGI、走向深空、迈向下一个文明阶段的希望。

随着未来相关产业、金融配套体系建成,我国可以为世界提供一套包括新能源汽车在内的,基于电力的发电、输电、用电产业和交易体系。甚至以后运油这种事情都可以被运输钒电池溶液所取代。

总结曾几何时,大家都盯上了新能源这块蛋糕,但没想到,当年的穷小子竟然走到了时代的前头。这时候有人动摇了,有人出来嘲讽几句,那就再正常不过了。

而这个时候,我们要做的就是坚持下去,走下去,因为这条路我们走对了。