2024年春节,是一个很热闹的春节。

央视新闻数据显示,2024年春节档(2月10日~2月17日)新片总票房突破80亿元,超过了历史最高的2021年春节档票房78.43亿元,刷新了中国影史春节档票房的纪录。

根据文旅部数据测算——2024年春节假期,国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%。

商务部的数据则显示,今年春节长假期间,全国重点零售和餐饮企业销售额按可比口径同比增长8.5%,商务部重点监测餐饮企业销售额同比增长约17%。

不同数据似乎都在告诉我们:今年春节消费增长显著。那么消费增长在哪里?为何能增长?我们将从几项高频数据出发,进行详细拆解。

一、创纪录的春节票房是如何实现的?

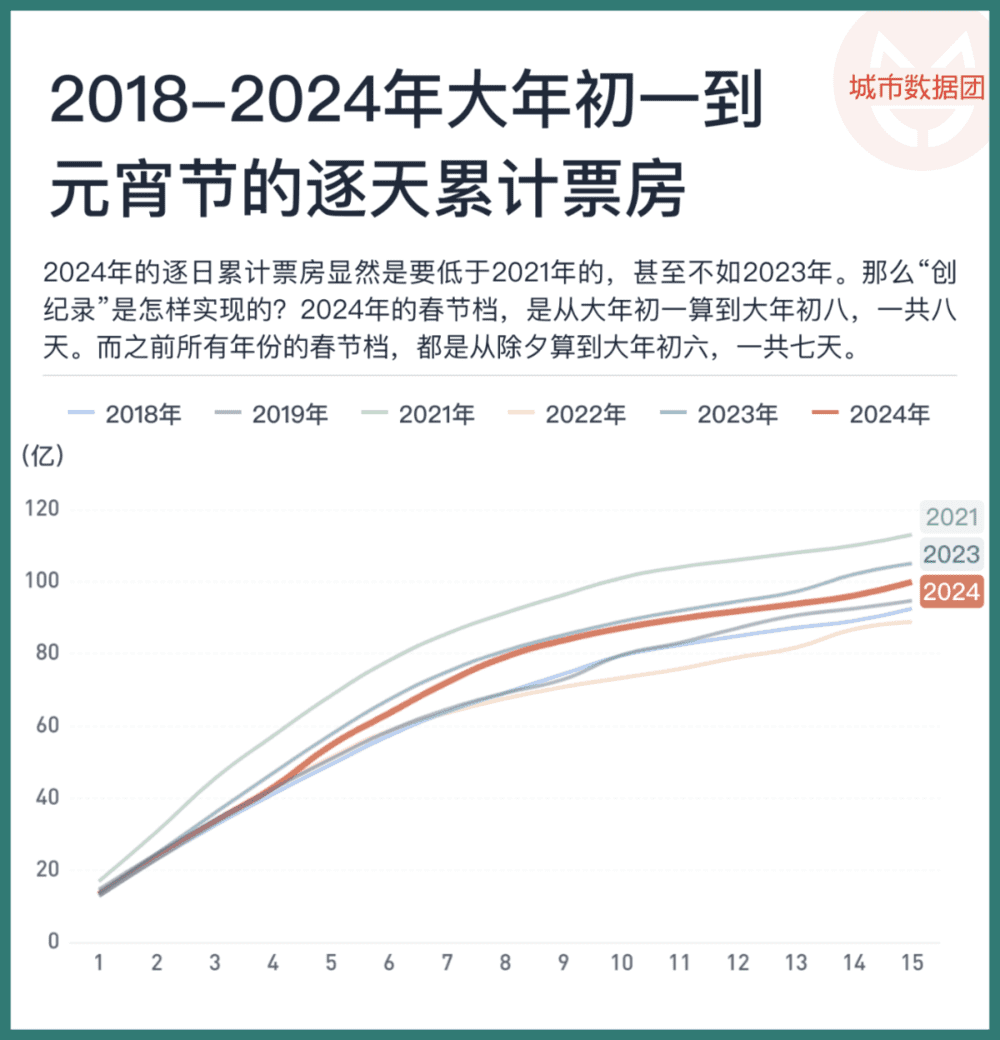

下图列出了从2018年到2024年(2020年除外)从大年初一开始的逐日累计票房。

从上图不难看到,2024年的逐日累计票房显然是要低于2021年的,甚至不如2023年。那么“创纪录”是怎样实现的?2024年的春节档,是从大年初一算到大年初八,一共八天。而之前所有年份的春节档,都是从除夕算到大年初六,一共七天。

八天或七天的春节档,看似仅有一天的差距,但需要注意的是,所有的“春节档”影片,都是从大年初一开始上映的,而近五年的除夕电影票房从未超过2000万元,对整个春节档票房几乎没有影响。因此,2024年的春节档票房第一,是在多算了初七和初八票房的基础上,与往年进行比较,才获得了创纪录的春节档票房。在同口径下进行比较,那么2024年的春节档票房排名第三。

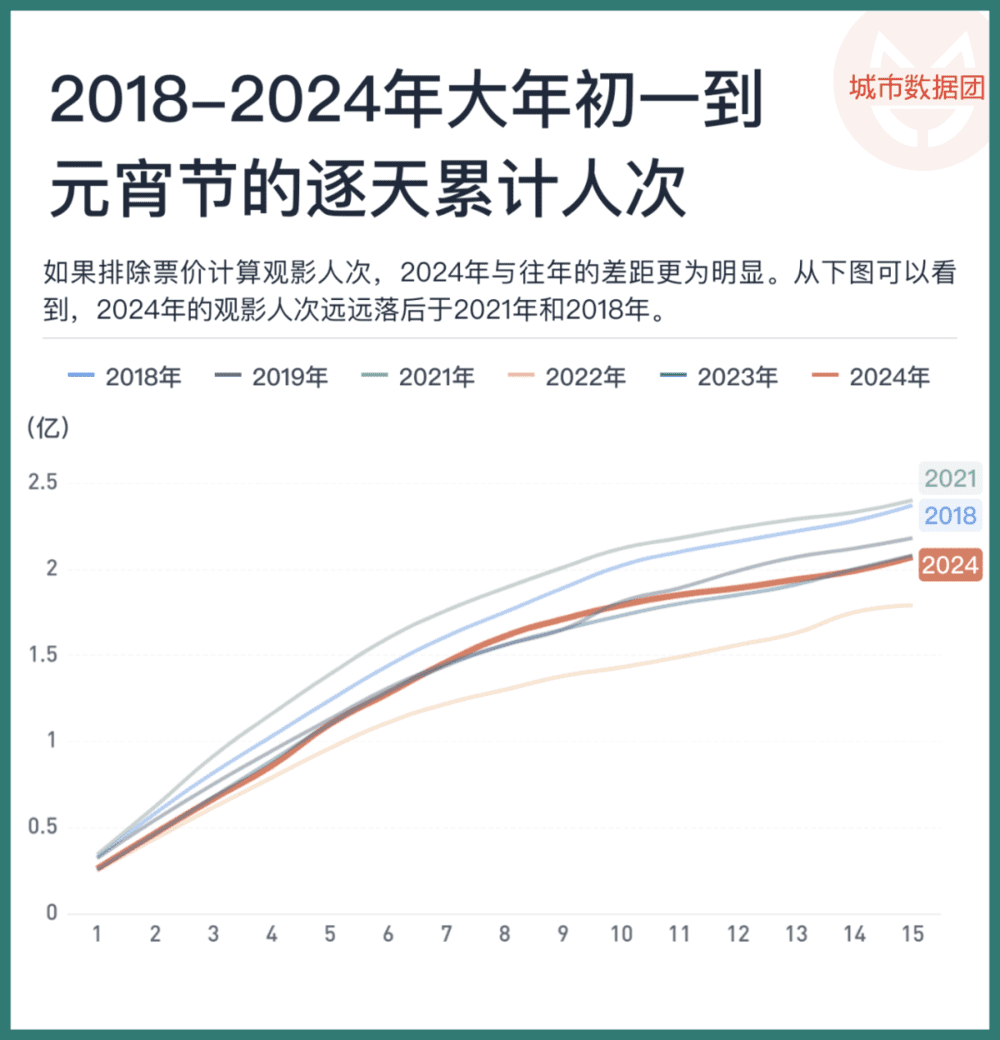

如果排除票价计算观影人次,2024年与往年的差距更为明显。从上图可以看到,2024年的观影人次远远落后于2021年和2018年,从大年初一到初七的观影人次1.46亿人,尚能在最近七年中排名第三;若是将时间范围扩大至大年初一至元宵节,则2024年的春节观影人次为2.07亿人,落后于2021年(2.4亿人次)、2018年(2.37亿人次)、2019年(2.18亿人次)、2023年(2.08亿人次),排名第五。

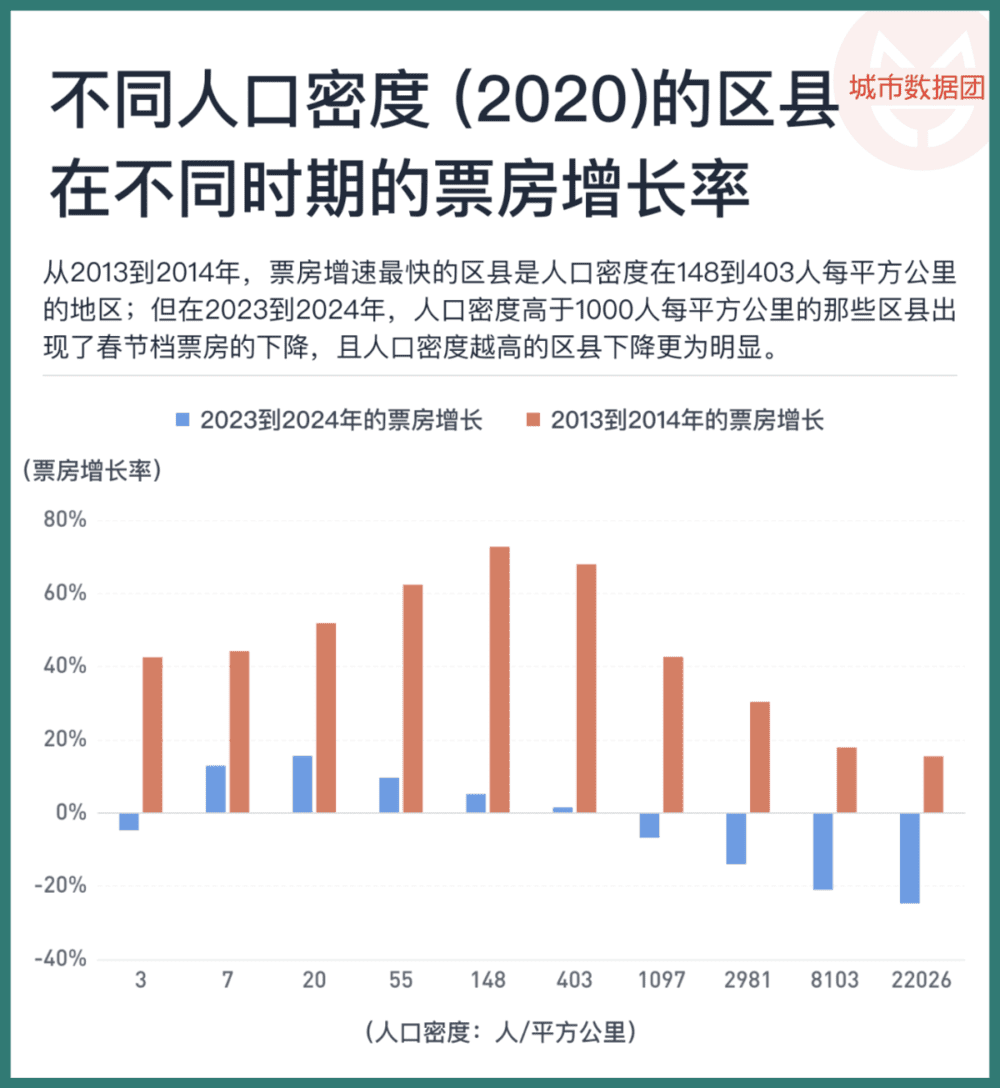

更具体的,如果从空间维度观察电影票房的增长,我们会发现较有偏向性的变化,这一点在不同人口密度的区县上表现尤为明显。

从上图可以看到,从2013年到2014年,票房增速最快的区县是人口密度在148到403人每平方公里的地区,许多县级市,一些三线城市的区和一些二线城市的新设区常常在这个人口密度范围内。

但在2023年到2024年,人口密度高于1000人每平方公里的那些区县出现了春节档票房的下降,且人口密度越高的区县下降更为明显,比如超过2万人每平方公里(一二线城市的中心城区)的地区,春节档票房同比下降了24.7%。此时票房增速最快的地区变成了人口密度仅有20人每平方公里的农村和郊县。

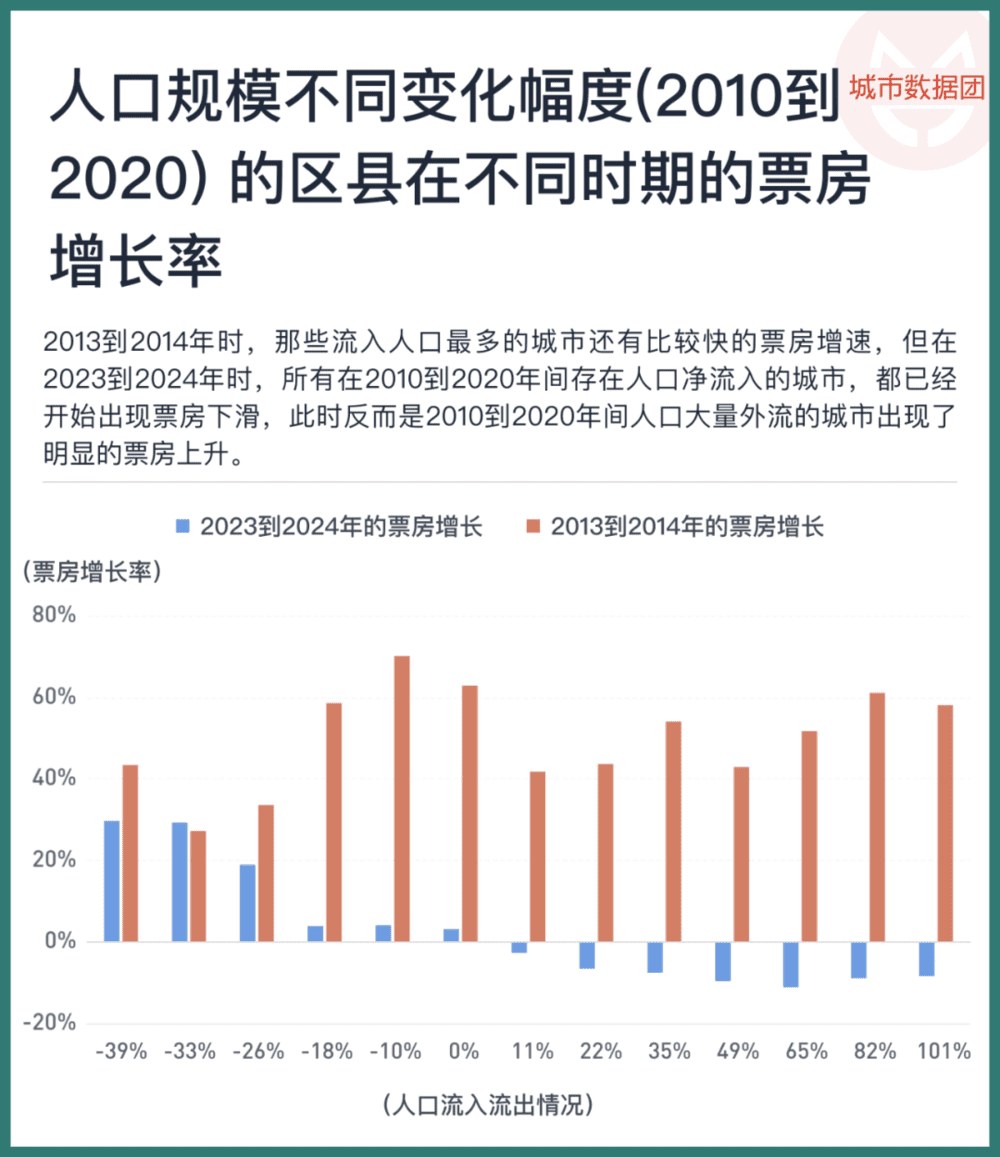

根据2010年到2020年的人口流入/流出情况也能发现,2013年到2014年时,那些流入人口最多的城市还有比较快的票房增速,但在2023年到2024年时,所有在2010年到2020年间存在人口净流入的城市,都已经开始出现票房下滑,此时反而是2010年到2020年间人口大量外流的城市出现了明显的票房上升。

因此,如果按照相同的口径计算,那么2024年的春节档票房不仅没有创纪录,而是在历年春节档中排名票房第三位以及观影人次的第三到第五位;甚至没有增长,而是在大部分地区出现了明显下滑。

当然增长的地区仍然存在,但这样的地区仍然在快速下沉,目前已经下沉到了人口密度较低,且传统意义上的人口外流地区。在2020年前人口密度越高,人口流入越多,常被认为是更“发达”的地区,2024年的票房下降反而更快。

二、出行人口有何变化?

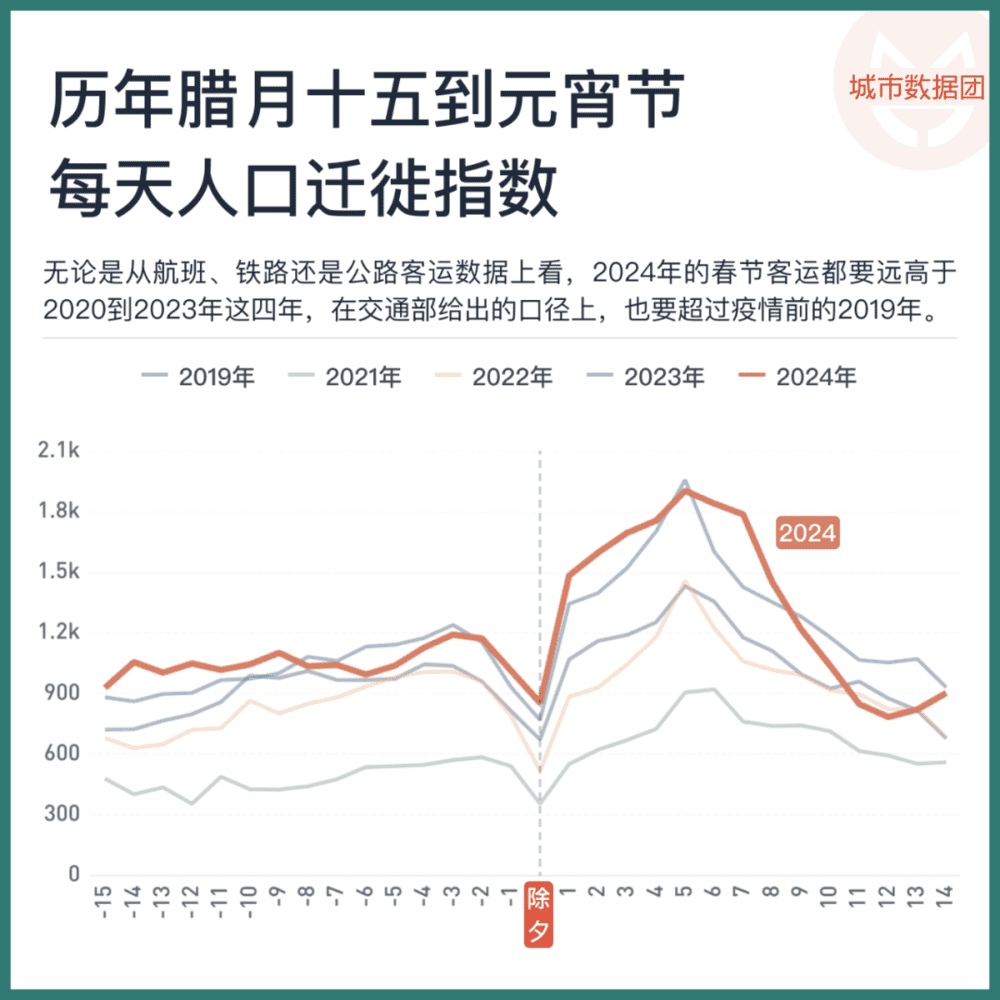

无论是从航班、铁路还是公路客运数据上看,2024年的春节客运都要远高于2020年到2023年这四年,在交通部给出的口径上,也要超过疫情前的2019年。从某地图应用给出的迁徙指数看,2024年从春节前15天到春节后15天的迁徙指数之和,也是从2019年以来最高的。

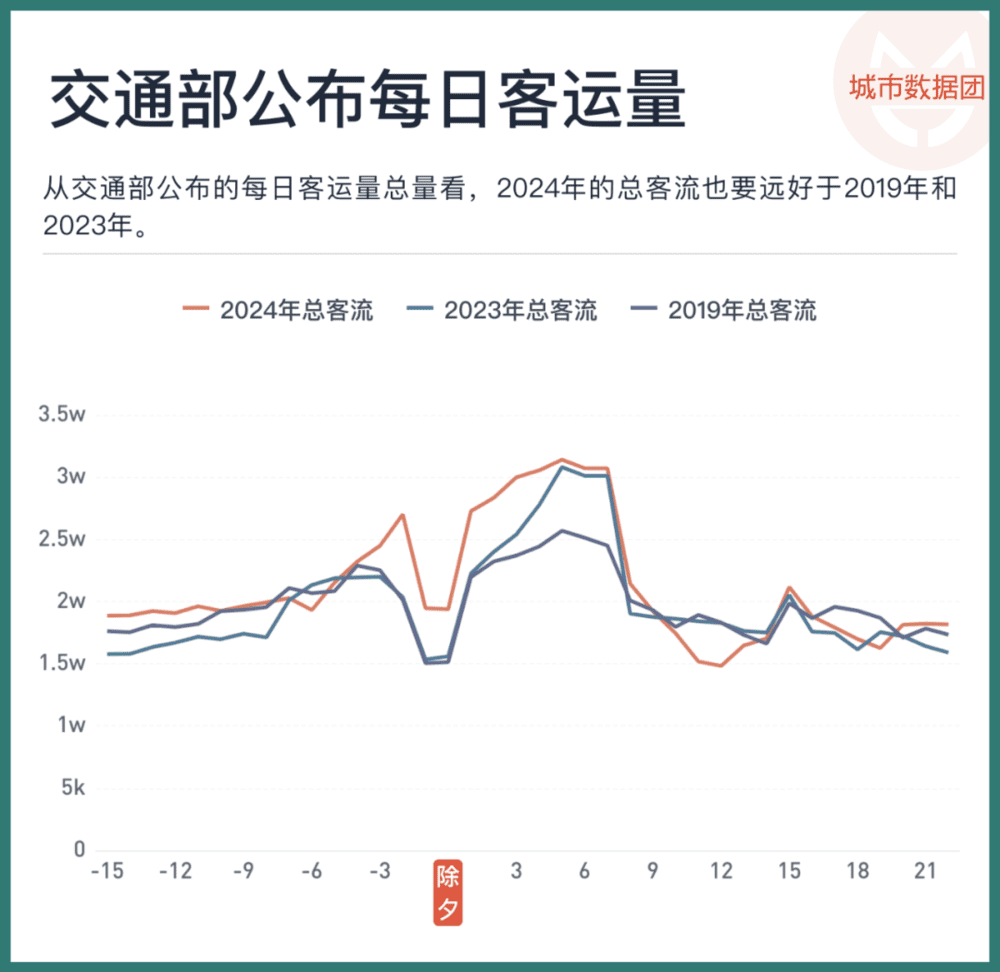

从交通部公布的每日客运量总量看,2024年的总客流也要远好于2019年和2023年。

但是,在人口迁徙指数和交通部数据的对比中,我们也不难发现几个特点:

1,人口迁徙指数下降较快,春节假期的迁徙指数较高,在正月初十以后下降明显,一度低于2023年、2022年和2019年。

2,在交通部数据中同样出现了“中间高两头低”的趋势,2024年的日度客流从春节前几天到正月初八都要远高于2019年,但初十以后的客流量开始低于2019年。

为什么会出现这种情况?

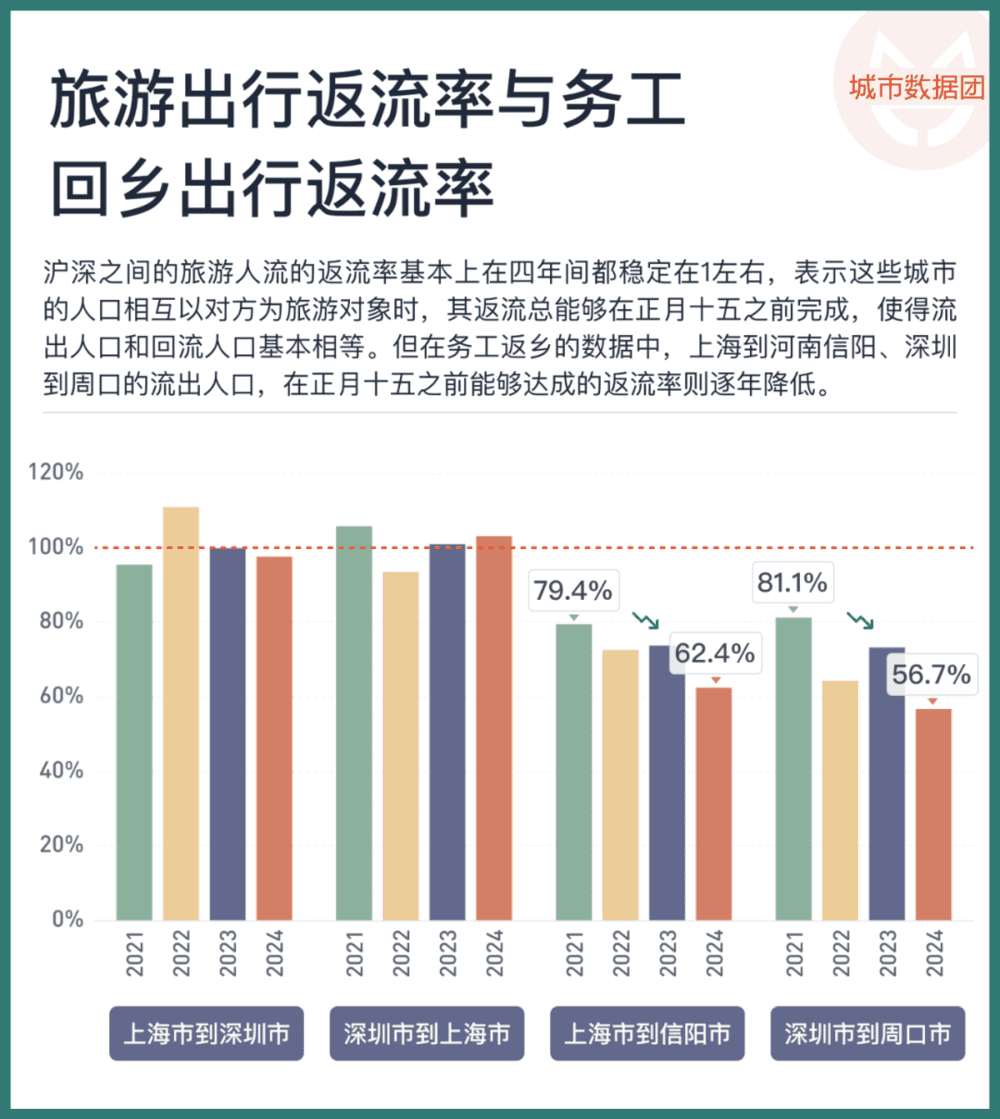

不难发现,在春节期间的人口的流动事实上存在两种流动,其一是旅游出行往返,另一种则是务工人口的返乡及返城。我们以上海和深圳为例,分别观察两城之间以旅游为目的的人流,和两城与各自的一个主要务工人口来源城市之间的人流,分布计算了旅游人口的返流率和务工人口的返流率。(返流率的定义是春节前15天到春节后15天从上海或深圳到其旅游地/返乡地的总回流和总流出的比值。)

从下图可以看到,沪深之间的旅游人流的返流率基本上在四年间都稳定在1左右,表示这些城市的人口相互以对方为旅游对象时,其返流总能够在正月十五之前完成,使得流出人口和回流人口基本相等。

但在务工返乡的数据中,上海到河南信阳的流出人口,在正月十五之前能够达成的返流率则逐年降低,2021年时一度达到79.4%,目前已经降低到62.4%。同样的情况也出现在深圳到周口的务工返乡人口中,正月十五的返流率从2021年的81.1%下降到了2024年的56.7%

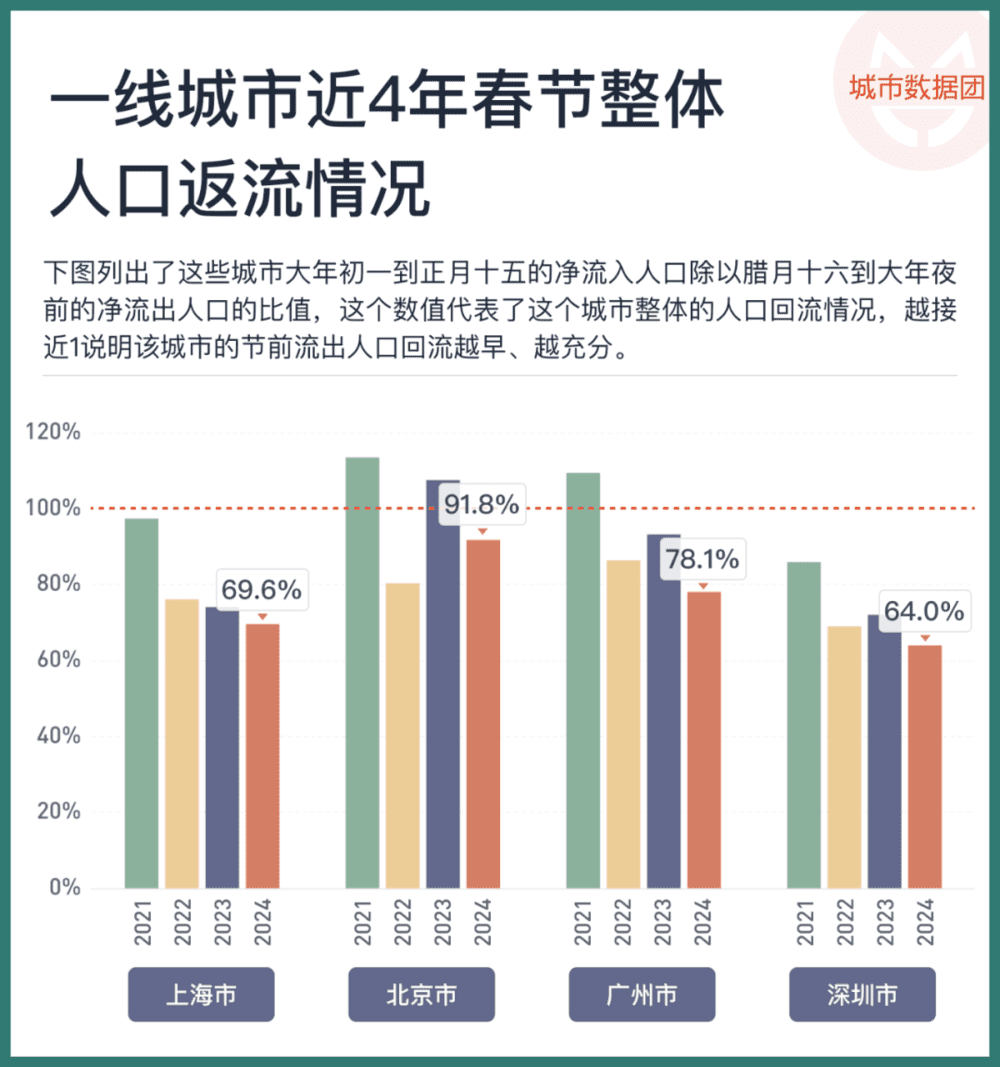

下图列出了这些城市大年初一到正月十五的净流入人口除以腊月十六到大年夜前的净流出人口的比值,这个数值代表了这个城市整体的人口回流情况,越接近1说明该城市的节前流出人口回流越早、越充分。

可以看到,四个一线城市的回流比值近年来都有所下降,其中北京的情况相对较好,2024年目前的回流比值仍然高达91.8%,广州下降到了78.1%排名第二,上海和深圳分别为69.6%和64.0%,在近年来下降十分明显。

回流比值的下降,说明在这些城市,外来务工者开始选择更晚、更少地返回城市,而更久地留在其老家。

因此,在春节期间客运量创下纪录的同时,我们不难看到,旅游人口创造的人流量确实有显著提升,但是返乡-返城类型的人流量,却缺少了其返城的一半。

正如我们在上一篇消失的推文中提到的那样,一线城市,尤其是上海和深圳,正在经历明显的人口外流,而这样的外流在刚刚过去的春节中仍然没有停止的迹象。

三、餐饮消费的变化:来自排队数据的视角

正如商务部的数据所提到的那样,2024年春节期间的餐饮企业销售额有明显增长。但是,这些增长是如何带来的呢?

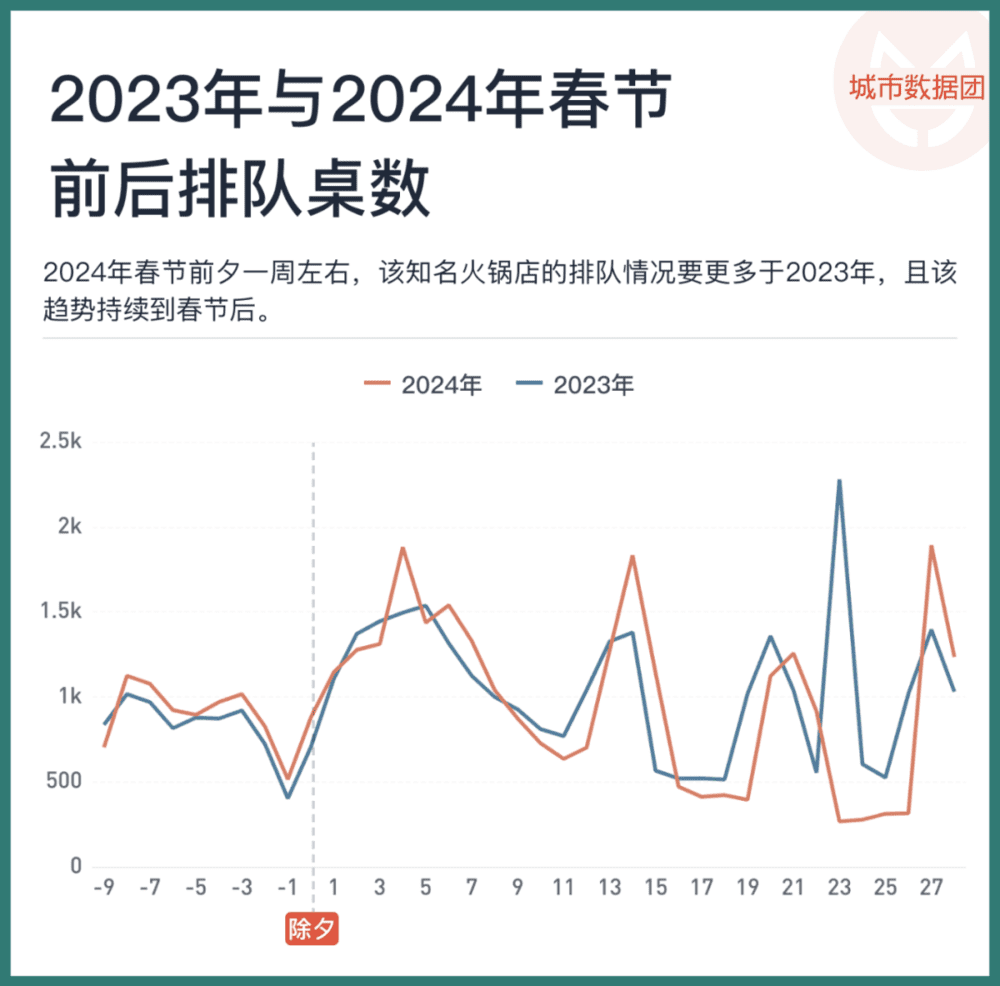

从一家全国著名火锅连锁店全国1600余家门市每天的排队数据,我们可以看到一些变化。

从上图中可以看到,2024年春节前夕一周左右,该知名火锅店的排队情况要更多于2023年,且该趋势持续到春节后。如果计算两年的春节长假期间的排队总桌数对比,那么2024年要比2023年高出20.3%,与商务部公布的数据——重点监测餐饮企业销售额同比增长约17%——较为一致,这也说明这份数据具有一定代表性。

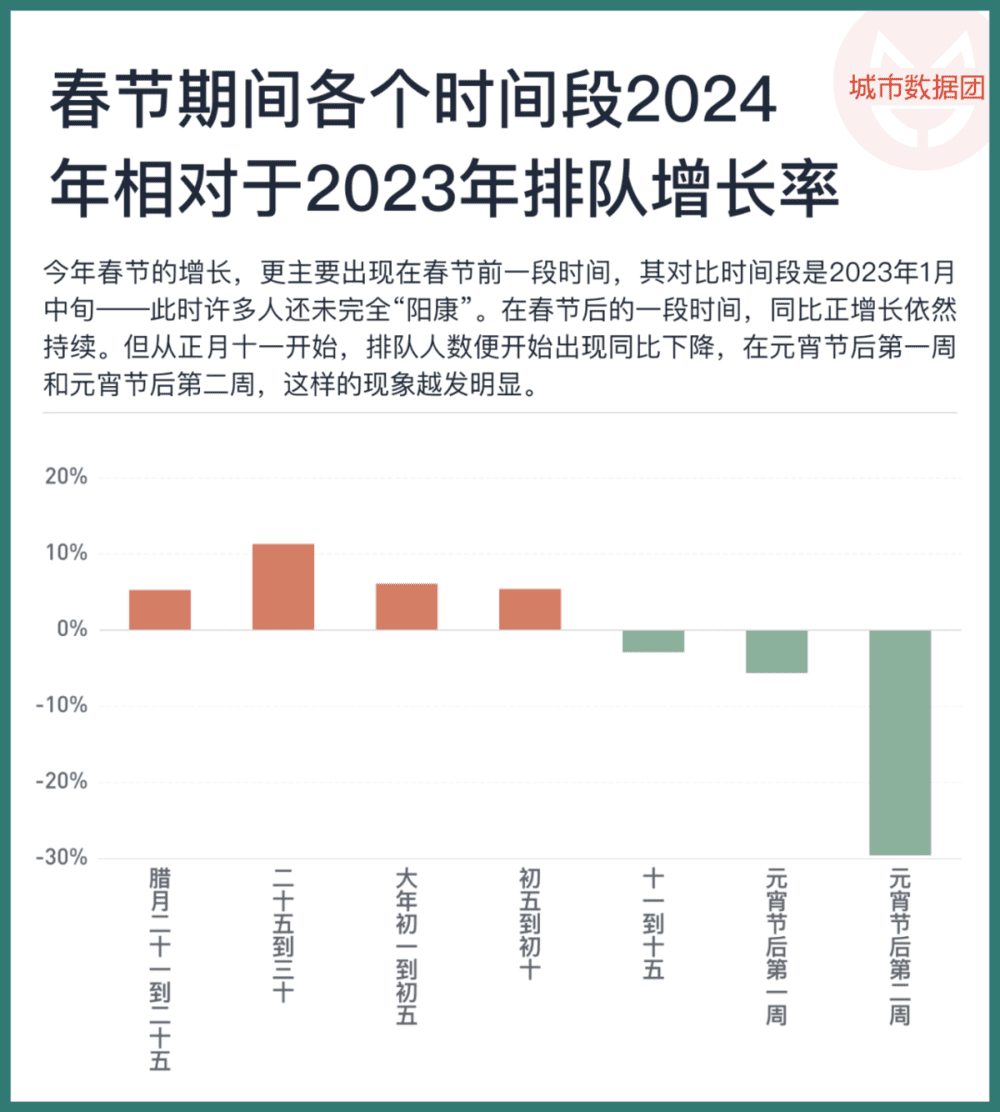

但若是我们将时间向后推移,便能发现这样的增长持续时间并不长。下图中,我们按照每5天的间隔来画出两年春节期间以及春节后一段时间的排队人数。

可以看到,今年春节的增长,更主要出现在春节前一段时间,其对比时间段是2023年1月中旬——此时许多人还未完全“阳康”。在春节后的一段时间,同比正增长依然持续。但从正月十一开始,排队人数便开始出现同比下降,在元宵节后第一周和元宵节后第二周,这样的现象越发明显。

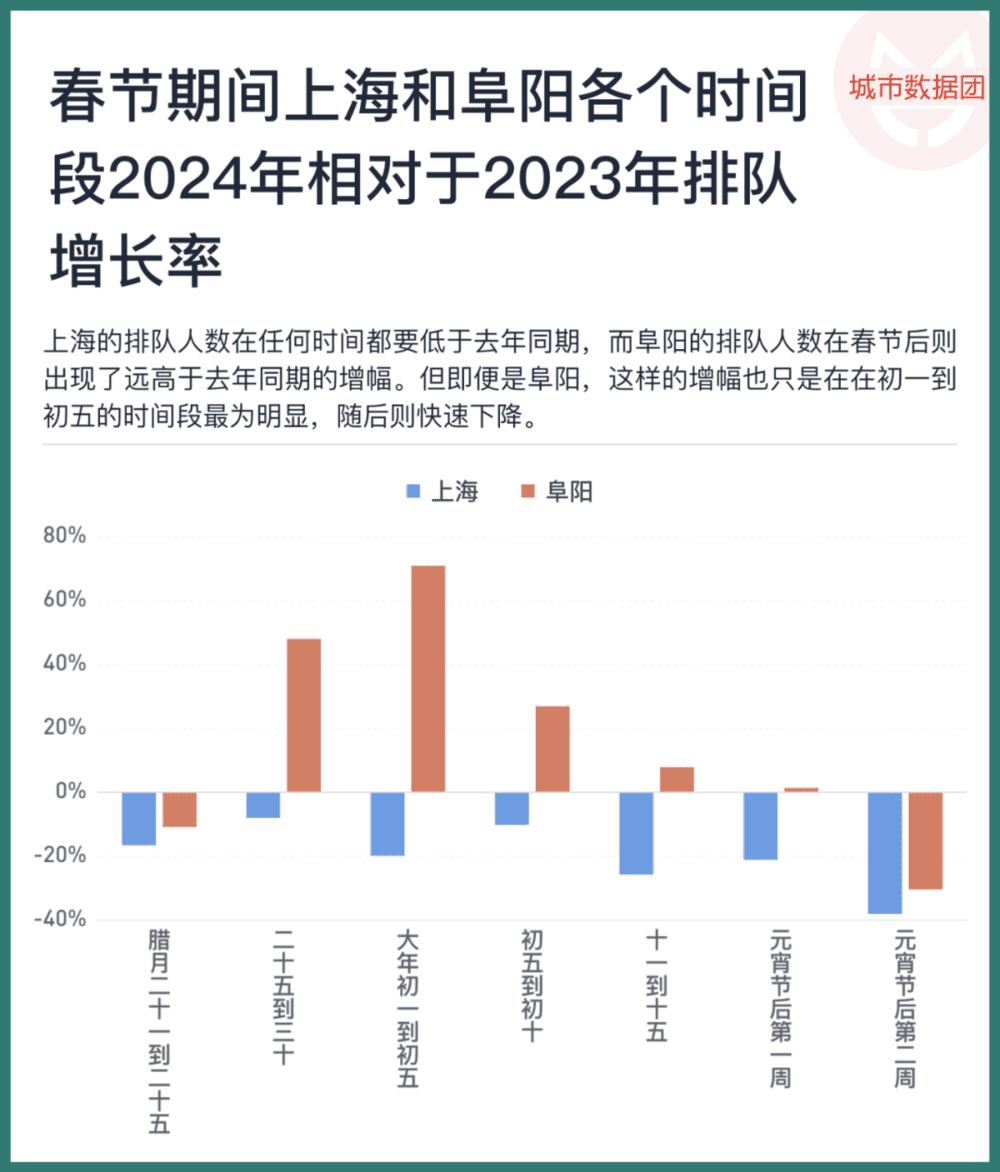

如果我们分城市计算两年的排队人数变化,这样的下降将更加明显。上图呈现了上海和阜阳这两年的排队情况。可以看到,上海的排队人数在任何时间都要低于去年同期,而阜阳的排队人数在春节后则出现了远高于去年同期的增幅。

但即便是阜阳,这样的增幅也只是在初一到初五的时间段最为明显,此时的同比增长达到了70%。随后则快速下降,到了元宵节后的第一周,这样的增长已经基本消失。元宵节后第二周,恰逢2023年同期的情人节,排队人数下降也更加明显,在阜阳,排队人数也比去年同期低30%,在上海,下降幅度甚至达到了38.2%。

这种情况不仅仅出现在上海和阜阳这两个代表性城市中,在北京、深圳等其他一些城市,以及信阳、周口、淮安等其他务工人口返乡城市,都出现了类似的变化。

将餐饮消费与人口的分城市变化放在一起,我们不难发现这样一个故事——务工人员从大城市回乡后,在春节期间为家乡城市带来了大量的消费增长。可惜这种增长在春节结束后并没有持续,虽然大量务工人员并没有像以往一样返回大城市,仍是留在了家乡,但餐饮消费的同比增幅在元宵节后却已快速收窄,接近消失。

四、结语

2024年春节,的确在各项数据上呈现了较好的开局,但有一些事实仍然值得注意:

一方面,是统计口径变动可能会使得数据失真,南辕北辙,例如同口径下仅为票房第三人次第五的2024年春节档,摇身一变成为了创纪录春节档。

另一方面,消费数据总体增长的背后,还隐藏着空间上的显著分化。2024年春节期间消费增长发生在人口密度更低、之前流出人口更快的地区。在目前人口密度较高、较为发达的城市,同口径的高频数据更多呈现为负增长。这体现了消费的“转移”,这甚至不是从一线城市向二线城市的转移,而是向着四线、五线甚至更小规模城市转移。

最后,上面这种随着人口向着人口密度较低城市转移而带来的消费同比增长,主要出现在春节期间,是一种“脉冲式”的短暂消费增长,高频数据显示,这种增长在春节之后已经快速消退。

该如何看待上面这些现象?

在经济增速放缓、社会信心不足的背景下,一个“热闹”的春节对于提振消费者信心,改善经济发展预期,不啻于一剂强心针。甚至会有一部分人觉得,今年的“热闹”似乎在侧面说明,一线城市人口返流回乡,是振兴人口流出城市的一个契机。

但高频数据告诉我们,这种热闹可能只是一时的,随着春节的结束,生活还是要恢复常态。几乎所有的实证理论都告诉我们,人口向密度更低、集聚程度更低的地区转移时,人们的消费倾向也必然降低,这将使得消费增长更加承压。从根本来说,消费的增长离不开稳定的就业和增长的收入,而收入的增长和就业岗位的创造,离不开更加一体化的国内大市场和更低的要素流动成本。

热闹的春节就像一股温润的春风,带来了丰年的吉兆,可是真正的丰收只靠春风一度还远远不够,还需要持之以恒地埋头耕耘。

本文来自微信公众号:城市数据团 (ID:metrodatateam),作者:chenqin