写在前面

近日举行的中央金融工作会议强调,“加快保障性住房等‘三大工程’建设,构建房地产发展新模式”,“三大工程”则指的是规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设。这一新发展模式又被人叫做新“房改”,有人期待,有人惶恐。三大工程会对城市发展产生什么样的影响,又有哪些潜在可行的政策工具?城市数据团将结合过去数年内开展的研究和近期的一些数据,以系列文章的形式进行探讨。

系列第一篇将从三大工程的第一项——建设保障性住房说起。我们在2021年曾写过一篇讨论保租房建设空间区位的文章(详见:《我们缺保障性租赁住房,内环里的那种》),从通勤距离、人均居住面积等角度,传达了一个非常明显但大家却都不敢说的结论:

上海市保障性租赁住房潜在需求最大的区域其实在内环内。

当时就有许多读者留言,说上海核心区域寸土寸金,开发程度本就很高,哪里来的保障性住房的空间呢?本篇就讨论了老旧写字楼改造成保障性住房的可能性。虽然报告的数据截止在2021年,但对2023年的当下仍具有参考意义,故而分享给各位读者。

上海内环内,还有空间吗?

从土地上看,上海内环内已经满满当当,几乎挤不出任何空地了。因此,无论官方也好、企业也好,大家都把重点放在了旧改上面,要想办法拆迁,然后弄新的土地出来。

但从本质上看,我们居住所需要的,其实并不是“土地”,而是“建筑空间”。粗看上去好像是一回事,但具体来看,两者之间有本质的不同。就我们关注的这个话题而言:上海内环内,虽然已经没空闲的土地了;但空闲的建筑空间却多得是。

比如说,写字楼。

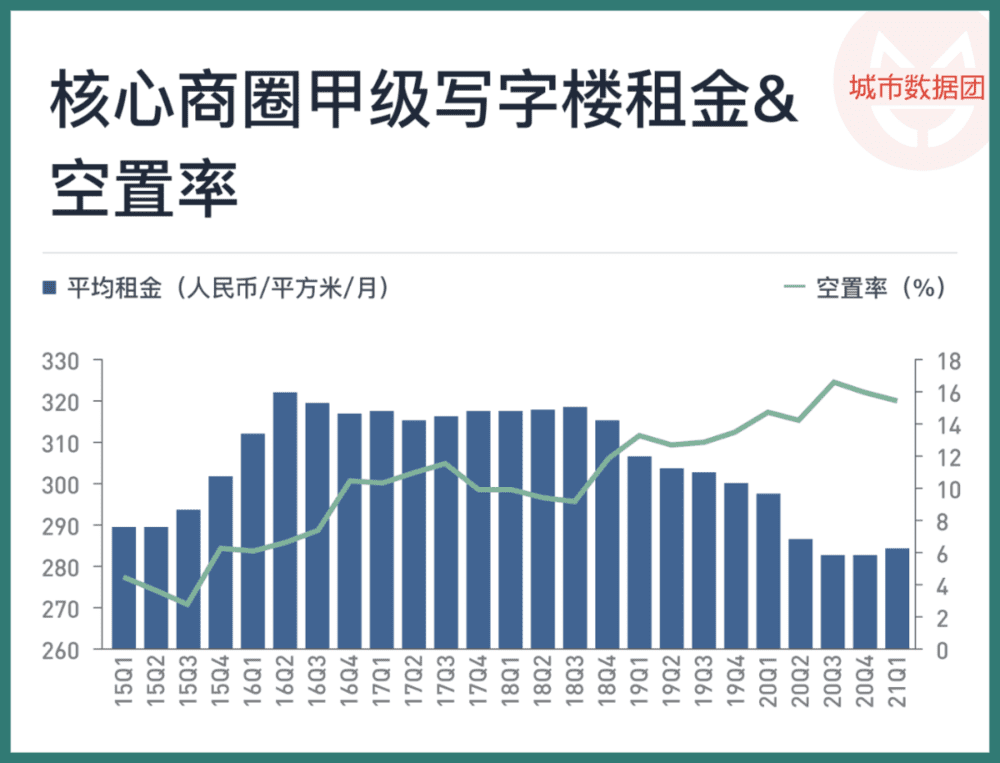

写字楼的过剩,简单来说,从空置率上就可见一斑。根据中国房地产业协会发布的《2021年第一季度中国重点城市写字楼市场报告》中针对一线城市核心商圈高端写字楼的调研结果,北京写字楼空置率为17.2%,上海写字楼空置率为20.7%,广州写字楼空置率为9.3%,深圳写字楼空置率为25.5%。而同期国际主要城市的写字楼空置率在5~15%不等,可以看到,除广州外,其他一线城市普遍存在写字楼空置率偏高的情况。

数据表明,2015年以来,上海甲级写字楼空置率不断上升,而平均租金则持续降低。

(资料来源:2021年第一季度中国重点城市写字楼市场报告)

当然,从空置率看,只能得到的一个概念性的过剩,因为我们并不能确定一个办公楼市场中的空置率是多少才是一个均衡值。因此,想要使用更直观的数字去评判写字楼是否过剩,就需要从供需两端出发,计算存量写字楼建筑面积和实际使用需要的办公面积。

在中国,存量写字楼宇的估算并不是一件很容易的事情,我们选取了尽可能多来源的数据进行测算,包括各种公开统计数据、用地情况遥感数据、互联网地图建筑物数据、写字楼招租数据等等。

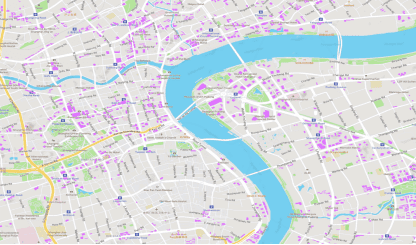

综合公开统计数字和卫星遥感数据,上海市的商业服务业用地规模约在200~220平方公里,在此基础上,我们结合互联网地图建筑信息和写字楼招租信息,通过用地性质对建筑进行初步筛选,并通过建筑层高及单体建筑面积,去除商场及其他建筑,识别得到写字楼建筑面积;对于建筑数据不全的区域,根据容积率进行补足。

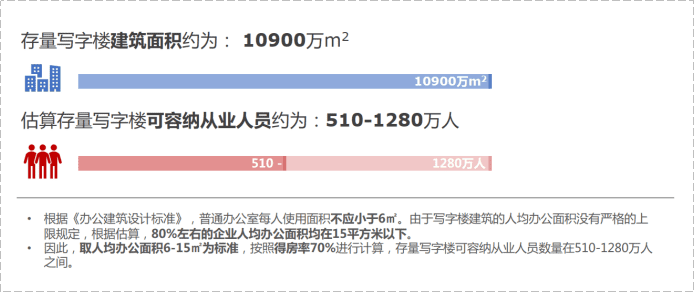

最终我们计算得出:上海的存量写字楼建筑面积约为10900万平米。

(图中紫色图斑表示识别出的写字楼)

这个数字与2019年统计年鉴数据中的9468万平米,以及2020年某咨询机构披露的9000万平米的数据相比,基本处于同一量级,数值稍高。

那么,第二个问题:这些存量写字楼在总量上是否能满足办公需求?

根据《办公建筑设计标准》,普通办公室人均使用面积不应小于6平米。由于写字楼建筑的人均办公面积没有严格的上限规定,根据调研和估算,约80%的企业人均办公面积均在15平方米以下。因此,取人均办公面积6~15平米为标准,按照建筑得房率70%进行计算,存量写字楼可容纳从业人员数量在510~1280万人之间。

根据上海统计年鉴,2019年各行业从业人员为1376.2万人,其中,第三产业从业人员约1000万人,排除批发零售、住宿餐饮、交通仓储、教育、卫生、居民服务等生活性服务业从业人员,实际可能在写字楼内办公的从业人员总量约470万人。

从这个数据上来看,即使写字楼的白领们的办公面积都比较宽裕阔绰(人均 15 平米以上),那也是完全用不掉这些面积的。存量写字楼可容纳能力已经超过相关从业人口规模。

那么这种情况未来几年会有好转吗?

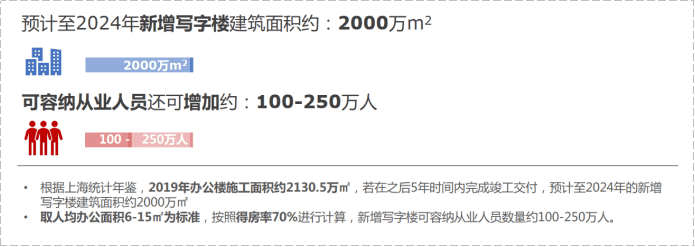

根据上海统计年鉴,2019年办公楼施工面积约2130.5万平米,若在之后5年时间内完成竣工交付,预计至2024年的新增写字楼总量还可满足约100~250万从业人口的办公需求,使得上海市写字楼容纳能力达到610~1530万人。

那么办公需求呢?2014~2019年,三产从业人员增速为18.5%,其中写字楼从业人员增速为26.3%,以信息技术、科学研究类企业从业人员增长最快。如果在后续年份中仍保持这样较高的增速,至2024年,写字楼内办公的从业人口将较2019年增长约120万人,达到约590万人。

可以看到,即使不考虑2020年及以后新建的办公楼宇,预期到2024年,写字楼过剩的情况仍然不会有显著改善。

综上所述,无论从存量或是增量的角度,上海写字楼供应规模均已超过实际从业人员需求,上海写字楼确实存在过剩现象。

那么,这些过剩供给的建筑空间,有多大规模呢?

过剩的写字楼规模

按照最基本的经济原理,如果写字楼存在供给过剩,物业所有者要么忍受供过于求带来的写字楼空置,要么通过降低租金的办法,吸引更多企业入驻降低空置率。所以我们可以通过空置数据和租金数据两个维度来测算潜在的过剩写字楼规模。

先看空置情况:

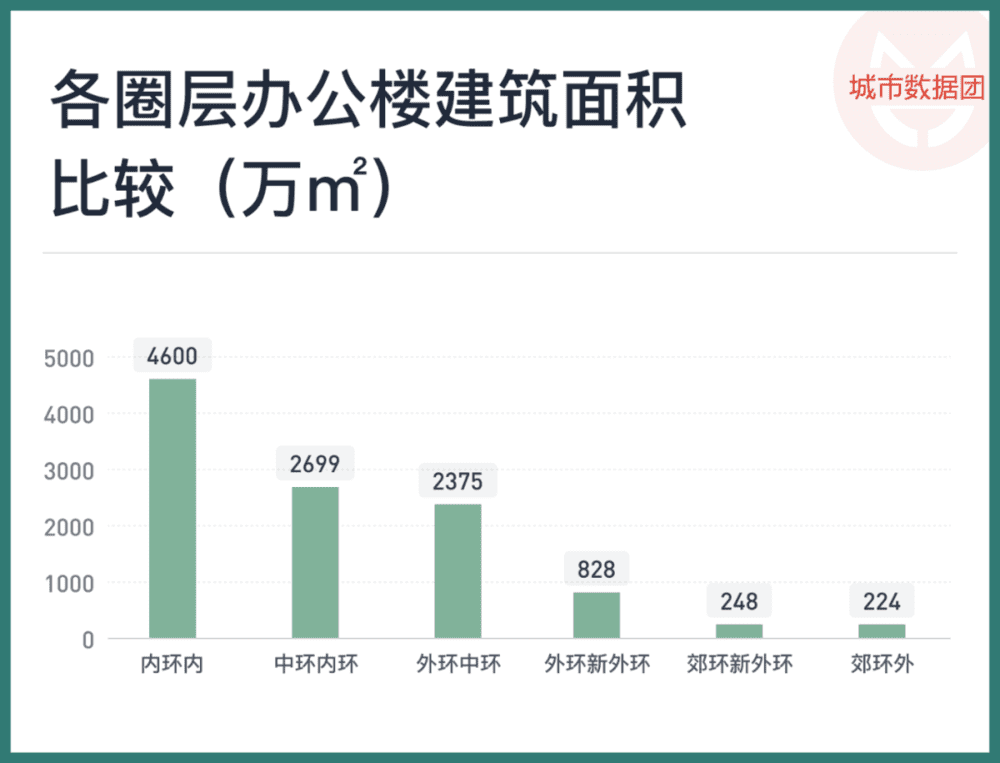

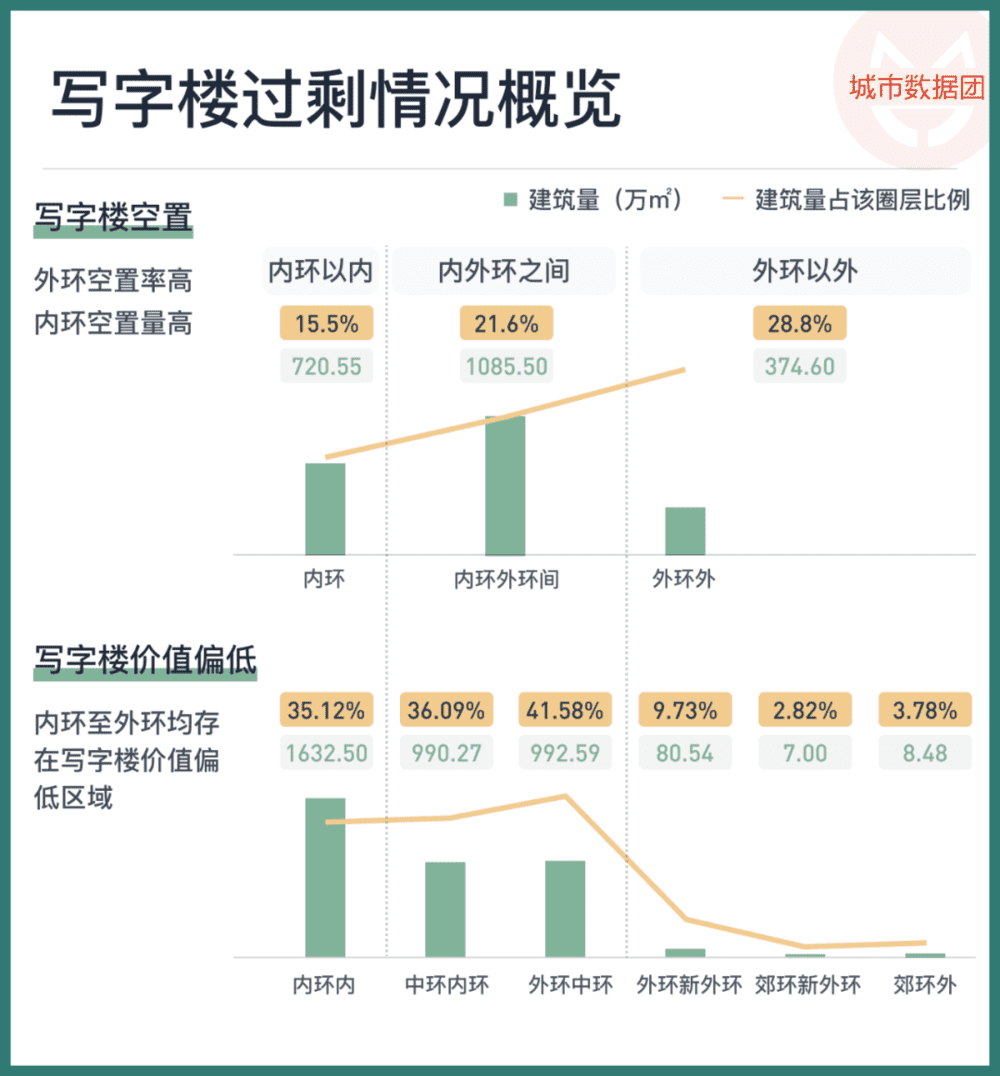

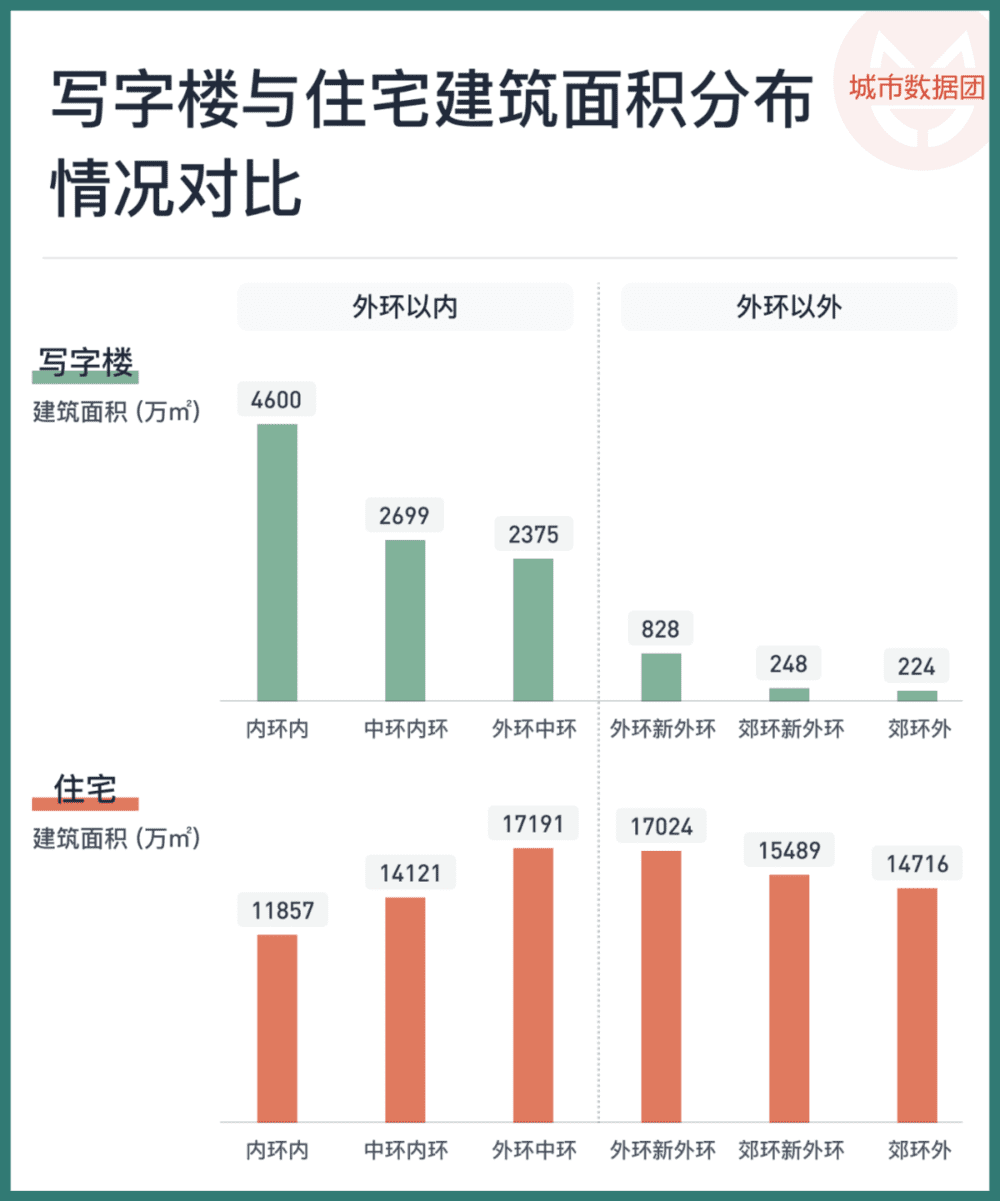

根据对写字楼分布情况的圈层统计结果,现状写字楼主要集中在外环以内的中心城区,占比89%,空间分布从市中心向外围圈层建筑量呈递减趋势,其中,内环以内楼宇建筑量占比约42%,内中环楼宇建筑量占比约25%,中外环楼宇建筑量占比约22%,外环、新外环楼宇建筑量占比约8%。

据互联网大数据及咨询机构对不同商圈的空置率数据,分圈层对不同区域写字楼空置量进行估算,其中:

内环以内空置率约15.5%,办公建筑总面积约4600万平米,计算空置量约为720平米;内外环间空置率约21.6%,办公建筑总面积约5000万平米,计算空置量约为1090万平米;外环以外空置率约28.8%,办公建筑总面积约1300万平米,计算空置量约为370万平米。最终测得全市空置楼宇面积约2200平米。即使考虑到正常经济运行中也会存在的5%~10%的空置水平,整体写字楼的过剩面积也有约1100~1600万平米。

再从租金角度进行测算:

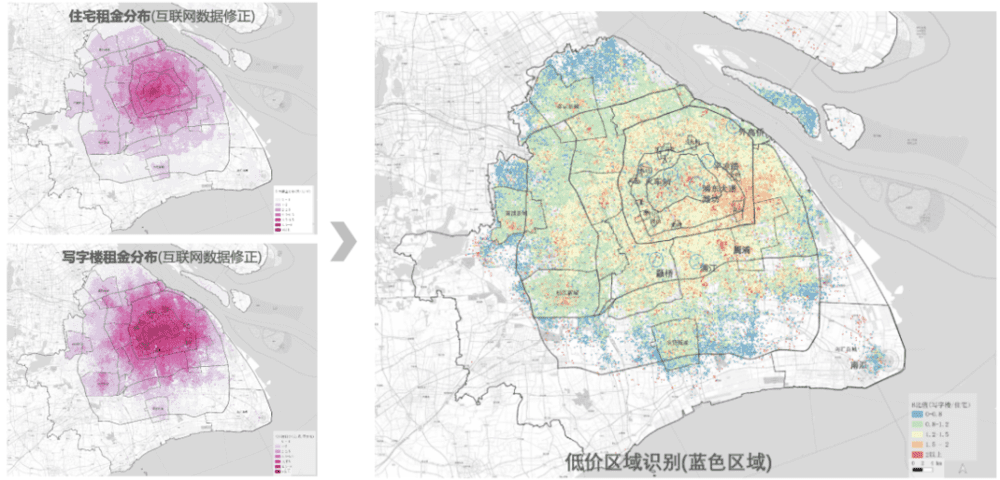

租金视角是一个更加市场化的视角,我们选取了周边住宅的租金作为写字楼租金的参照,定义租金比这样一个指标——租金比=写字楼租金/周边住宅租金。

租金比越低,代表写字楼相对周边住宅的租金水平更低,越有可能存在办公区域过剩。我们利用多元回归模型,考虑人口密度、设施服务水平、交通条件等因素,将写字楼和住宅租金数据进行全市扩样,计算出全市各个区域的租金比水平。

(租金比计算方法示意图)

计算结果显示,全市写字楼/住宅平均比值约为1.36(即写字楼租赁均价是周边住宅的1.36倍),内环以内约为1.44。其中的陆家嘴街道约为1.8,作为参照,纽约曼哈顿写字楼住宅租金比约5~10左右(数据来源:zillow.com及《商业内幕》相关报道),两者差异巨大。值得注意的是,存在相当部分的写字楼,其租金比已经小于1,商办楼宇租金甚至已经低于周边住宅租金。

由于上海市写字楼租金比远低于国际水平,我们很难通过参照国际标准和计算写字楼价格需求弹性的方法,来推算写字楼过剩体量。综合考虑到各个城市圈层、新城范围的写字楼分布、吸纳就业量和租金情况后,我们最终按照以下阈值对潜在过剩的写字楼进行识别:外环以内取租金比最低的30%比例的写字楼面积进行计算,外环以外取租金比后10%比例的写字楼面积进行计算,最终测得相对价值偏低的楼宇面积约3700万平米。

虽然这两个推算的数字范围较大,但可以看到,这是一个至少千万平方米的体量。

过剩的写字楼分布在哪里?

如果我们进一步观察潜在过剩写字楼的区位,可以看到,从空置率和空置体量来看,内环向外围圈层呈现出空置率逐渐升高的趋势,从写字楼租金比的角度,内外环均存在价值偏低的区域。

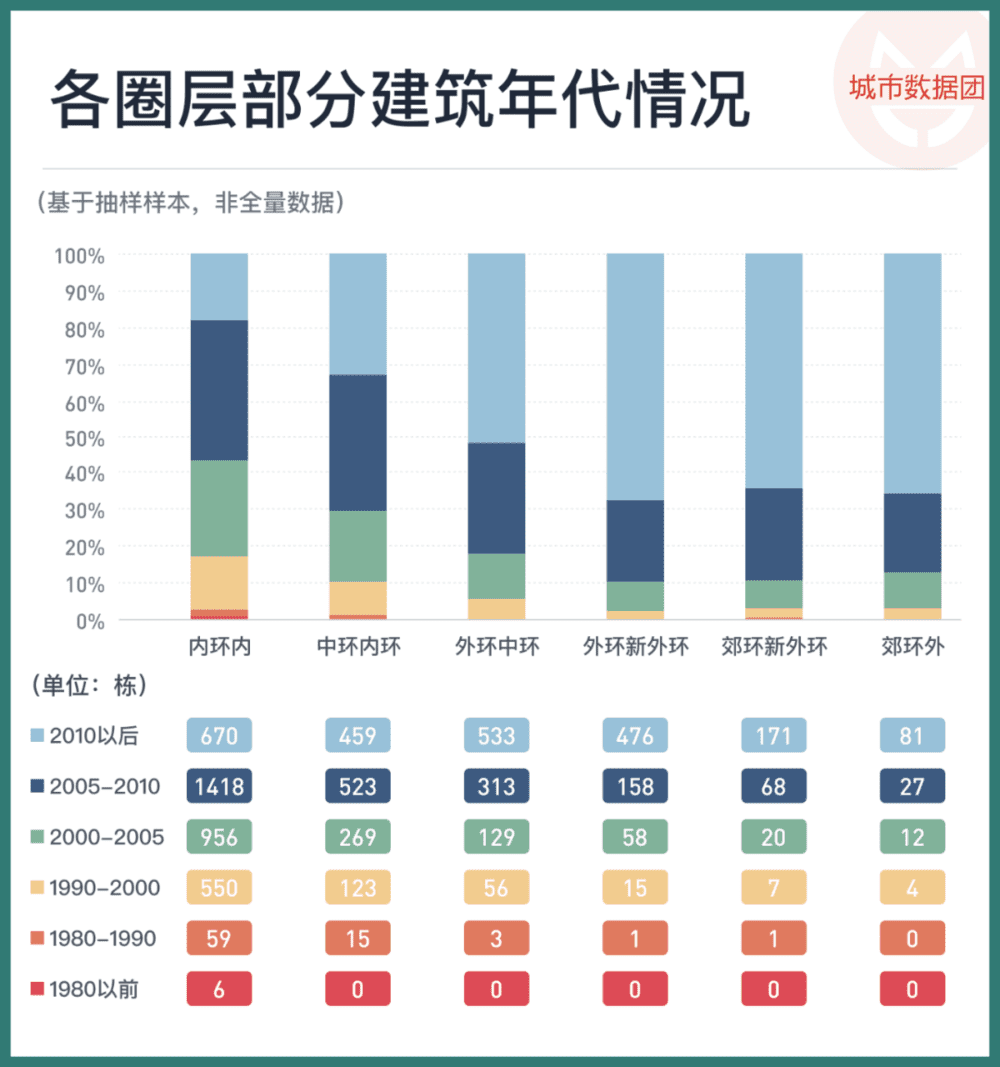

如果进一步考虑写字楼之间的差异,将写字楼按照建成年代进行分类的话,可以看到下图:

内环以内老旧写字楼最多,在我们的采样数据中,2000年以前的办公楼约882栋,其中内环以内约649栋,占到总量的近四分之三。

综上可见,内环写字楼的规模为全市最高,而且相对价值更高,但相比其他圈层,面临更严重的就业人口职住失衡问题(参见《我们缺保障性租赁住房,内环里的那种》),同时也存在老旧办公楼宇比例较高的问题。最重要的是,虽然空置率并不是最低的,但因为内环内办公楼的基数大,其空置总量却是巨大的。

谁说上海内环内没有空间了呢?

有没有一种可能,把过剩的写字楼改成保障房

商改住在国际上其实是相当常见的一种城市更新的方式,参考国外城市写字楼改造的经验,老旧写字楼空置、办公需求降低、写字楼租金价值与住宅租金存在差异等问题,均成为写字楼改造的动因。而评估写字楼是否具有潜在可改造属性,主要可考虑的指标包括租金、空置率、区位条件、交通距离、建筑年代及结构情况等因素。

事实上,通过上面的分析,我们已经看到,内环内其实存在不低的写字楼空置情况,同时从租金比测算上,也存在不少老旧写字楼商业价值已低于了周边住宅租金。

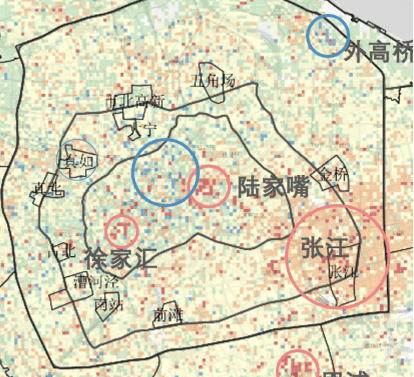

(外环内写字楼租金比示意图,红色代表写字楼价值较高,蓝色代表写字楼价值较低,可以看到内环内还是存在较为大片的蓝色区域,如图中蓝色圆圈范围所示)

而与此同时,城市中心的住宅供应相对不足,需求持续旺盛,从而产生了高房租/高房价和长通勤问题日益加剧。

从满足市民需求、优化供给结构等目标出发,考虑将过剩写字楼向保障性住房进行转换,成为破题点之一。

潜在可改造的写字楼在哪里?

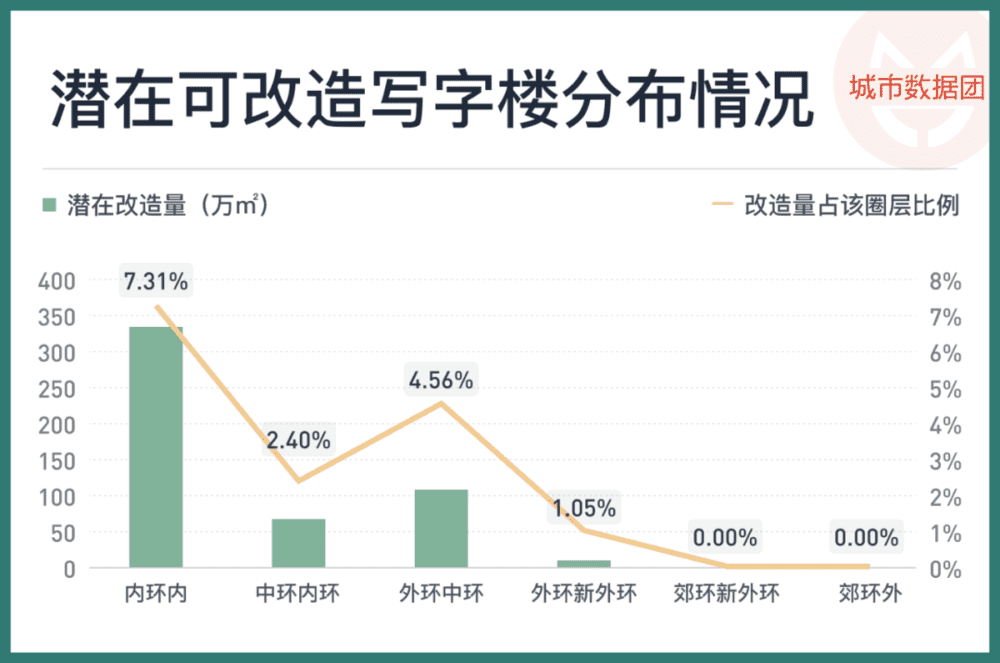

结合通勤距离较长、住房需求较高的区域,以及租金比较低的写字楼的位置,我们进行了综合研判,估算出了存在商改住潜力的写字楼范围,总体量约500万平米,占存量写字楼的约5%~6%,在不同环线圈层的分布如下图所示:

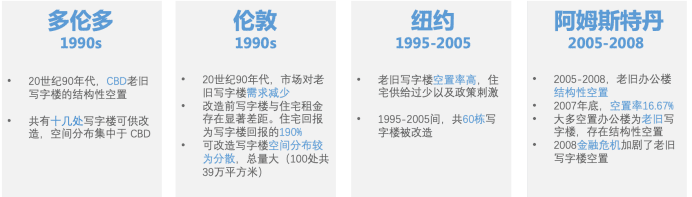

可以看到,潜在改造体量有约七成集中在内环内,而这个区域中,排除较新楼宇及有历史保护价值的楼宇,可筛选出建成年代在1980~2000的57栋楼宇可作为优先考虑的对象,这个规模,与纽约在1995~2005间改造的楼宇数量相近。

这样规模的商改住,能提供多少保障性住房呢?

参考上海公租房申请门槛(人均居住建筑面积15平米),考虑公摊及其他建筑面积,估算人均合理居住建筑面积最小约20平米,同时结合上海户均人口约2.64人,那么500万平米的商改住工程,预计可为约25万人/9万户家庭提供保障性住房,与上海市一年的新房成交体量已较为相近,且大部分都将位于内环内较为良好的地段。

所以,不一定都要大拆大建,商改住也许可以提供一些不一样的选择。

注:本报告成文时间为2021年下半年,不构成任何投资建议,请谨慎参考文中内容

本文来自微信公众号:城市数据团 (ID:metrodatateam),作者:城市数据团