路透社披露,德意志银行将在今年3月份向香港法院递交世茂集团的清盘呈请。世茂集团在鼎盛期开始大量举债超5千亿元,但2023年的销售收入只有三年前的鼎盛期的七分之一。从恒大到碧桂园,再到世茂,清算将对房地产业产生越来越大的涟漪效应。房地产业用30年走完了发达国家300年的发展之路,上升期多么令人刺激,下行期也将同样令人恐慌。

一、路透社披露,德意志银行将在今年3月份向香港法院递交世茂集团的清盘呈请。

3月1日路透社发表的一篇独家报道说,世界最大投资银行之一的德意志银行,正在准备向香港法院提起一宗要求对中国房地产开发商世茂集团进行清算的诉状。这是一家有影响力的外国银行在房企信贷违约率上升和房地产行业下行周期不断加深的情况下,所采取的符合商业利益和法律规范、但会加重地产行业创伤的举动。

2月28日呈请人香港上市公司建滔控股的持牌放债人附属公司Ever Credit Limited,已经正式向香港法院提交了清盘债务重创的碧桂园的申请。这意味着,恒大的清盘危机蔓延到碧桂园之后并未停止继续扩散,这让面临破产清算的大陆房地产开发商从一家、两家,扩散到三家,可能还会继续扩散。

世茂集团在2022年7月因未能按期支付一笔金额高达十亿美元的离岸债券而触发了离岸债券违约行为,成为众多拖欠离岸债券的大陆开发商之一。为此,按照行业规定,世茂集团全部117亿美元的境外债务便被视为进入违约状态。

违约之后,世茂在与债权人进行了18个月的谈判后,于2023年12月向债权人提出了离岸债务重组条款。消息人士称,世茂的这项债务改革计划,旨在将其离岸债务削减多达70亿美元,方法是将一些债务换成期限最长为9年的新贷款。

但债权人不愿意接受拟议的50%的债务减免,世茂尚未能与债权人就新条款达成协议。

路透社在报道中称,两位知情人士向该社记者透露,德意志银行是世茂集团的债权人之一,该银行给世茂集团提供的借款主要是私人美元债券。但是,这笔美元债券的未偿还本金与利息的数量目前还不清楚。

德意志银行是在发现世茂集团拿出的债务重组条件无法接受之后,寻求在2024年3月份向香港法院提交清盘呈请书。虽然德意志银行尚未公开该消息,但该银行的董事会已经讨论此事并做出了该决定,德意志银行高层已在与其他债权人协商对世茂违约债务的一致行动。

总部设在上海的世茂集团,曾是中国排名前20位的对行业有影响力的开发商。

根据世茂集团的公开财报,截至2023年6月30日,世茂集团总负债为5117亿元,其中有息负债2752亿元,其中有抵押借贷总额约2,385亿元,净负债率372.5%,较上年末增加70.3个百分点。其中有境外计息债务约140亿美元。

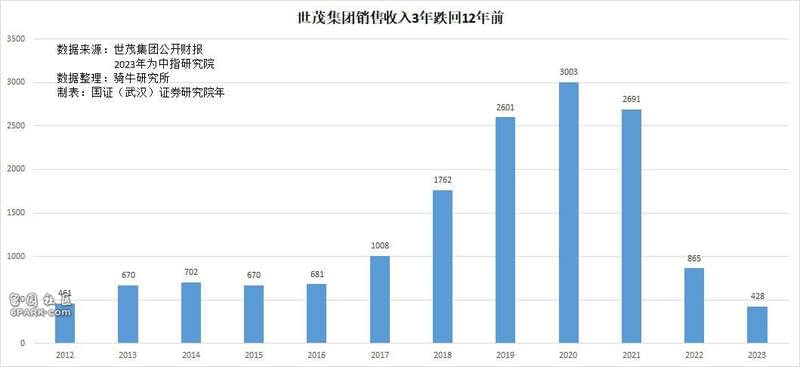

2023年,世茂集团累计合约销售总额约428.2亿元,同比减少50.51%。比其鼎盛期的2020年,下降了85.7%,比12年期的2012年,也下降了7.1%。

事实上,世茂集团在年收入3000亿元左右负债5117亿,已经算风险巨大了。而目前的收入陡降到大手笔借贷期收入的七分之一左右,其债务无论如何重组,可能都无法满足债务人所要求的偿付能力,清算可能是唯一的出路。

截至2023年6月,作为中国曾经最大的房地产公司,恒大的负债高达2.39万亿元人民币;碧桂园也积累了超过1.36万亿元人民币的债务。

清算或清盘是一个法律程序,一家公司一旦进入这一程序,就必须停止公司运作,所有资产在短期内出售变现,然后按照先后次序偿还其未付的债项,最后宣布公司解散。

三、从恒大到碧桂园,再到世茂,清算将对房地产业产生越来越大的涟漪效应。

路透社说,德意志银行的诉讼行动一旦开始执行,这将是自从大陆房地产业在2021年爆发债务危机以来发生的第一家大型外国金融机构,向一家大陆房企启动清算法律行动的非常罕见的案例。

德意志银行计划向香港法院提起清算诉讼的举动,意味着大陆地产行业一个新阶段的到来。世茂集团因未能按期支付高达十亿美元的离岸债券而陷入违约,进而触发了其全部117亿美元境外债务的违约状态,这一事件凸显了行业债务问题的严重性。

德意志银行作为世茂集团的债权人之一,其决定提起诉讼的行动是在发现世茂集团提出的债务重组条件难以接受后做出的。这一决策不仅体现了债权人对债务重组方案的不满,也可能标志着更多外国金融机构可能采取更为激进的法律行动的开始。

负债全球地产商第一的恒大集团因债务违约而遭到起诉。

2022年6月,中国恒大债权人向香港高等法院递交了提请恒大清盘的申请。2024年1月29日上午,香港高等法院下达了对中国恒大的清算令。接着,在当天下午,又指定了安迈企业咨询公司董事总经理米德尔顿和黄女士为中国恒大破产案的联合清算人。按照香港的清算法律,中国恒大被破产清算人接管。

2月28日,另一大型民营房企碧桂园因未能偿付一笔2.05亿美元的贷款,被香港上市公司建滔控股的持牌放债人附属公司Ever Credit Limited,正式向香港法院递交了清盘呈请。虽然碧桂园表示,将极力反对这个呈请行动,会采取一切必要行动保护公司的合法权利。但由于碧桂园无法满足债权人的要求,其反对很难改变司法结果。

据路透社统计,目前至少有十家大陆房企在香港和其它海外法庭遭遇债权人提出的清算诉讼。它们将被迫拿出债权人能够接受的债务重组方案,否则将被法院宣布破产清算。

尽管当局正在想尽一切办法提振市场信心,但背负巨额债务的房地产开发商因债务违约而进入法律程序,将会产生越来越大的涟漪效应,从而影响到人们对整个房地产行业前景的信心。

四、房地产业用30年走完了发达国家300年的发展之路,上升期多么令人刺激,下行期也将同样令人恐慌。

房地产行业是曾经是国民经济的支柱行业,但在1990年前后各地品尝到了房地产行业的发展,地方政府能获得源源不断的高额卖地收入、房地产相关税收、对地方城市建设的推动、特别是能贡献GDP增长速度等诸多好处之后,将大量的货币投放、信贷资金注入房企和家庭,快速推高了地产行业和家庭的债务负担和风险,30年就获得了在西方可能需要300年才能达到的快速增长,但同时也透支了家庭未来几十年的消费潜力,房地产未来几十年的发展空间。

早在2020年4月27日,澎湃新闻就报道说,中国城镇家庭住房拥有率达到96%,户均拥有1.5套房子。

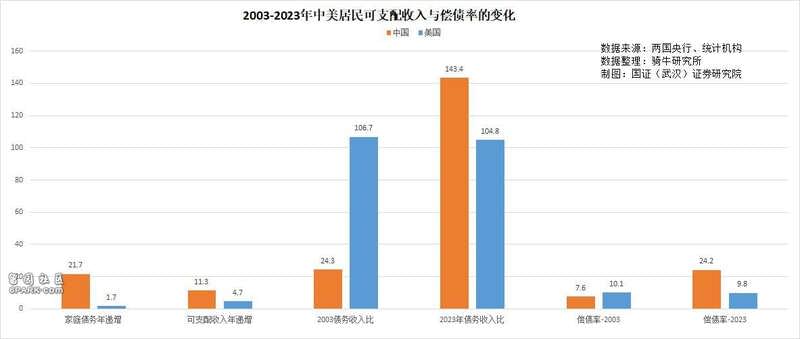

而骑牛研究所以人行公布的家庭贷款余额和国家统计局公布的人均可支配收入计算,2023年,中国家庭的债务收入比已经从2003年的21.7%急速增加到143.4%,超过了所有发达国家的水平。而美国这一阶段的家庭债务收入比却从106.7%降低到了104.8%。

基本达到天花板的住房拥有率和家庭债务收入比,令房地产行业在这一轮下行调整周期中失去了原有的发展空间,今后基本上也不太可能恢复到5年前、10年前的现金流了,这为房地产行业在鼎盛时期按鼎盛期的销售收入计算的债务负担能力,彻底失去了支撑。

房地产救市已经持续了2年多,可以说历史上所有的刺激房地产的措施,基本上都拿出来试用了。LPR也处于历史低位。即便如此,受制于收入增长趋缓、房屋拥有率过高、家庭债务收入比处于危险边缘这三个决定性因素的压抑,目前的商品房销售不仅自2021年以来持续回落,还回落到仅相当于2019年4成左右的水平。

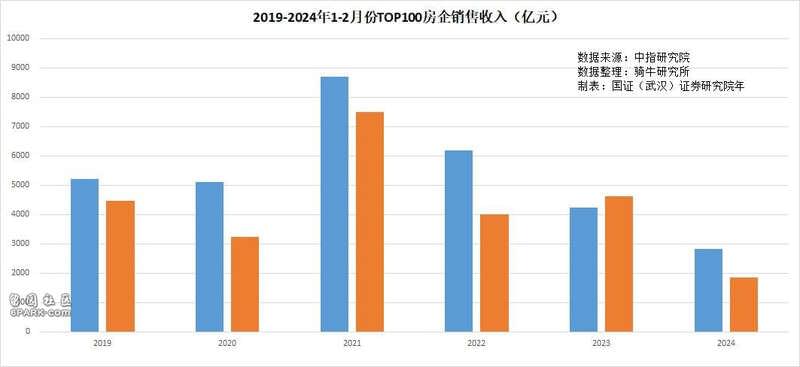

中指研究院数据显示,2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。其中2月单月销售额1859亿元,同比下降59.7%。比五年前、也是疫情前2019年2月下跌了58.4%。

急剧萎缩的销售收入,令越来越多的房企陷入了流动性危机,对房地产销售和新房价格造成压力。这也是越来越多的私人开发商拖欠了离岸还款义务,其中许多开发商正处于重组债务的不同准备阶段的根本原因。