近日,德国政坛多位政要发出明确警告,认为德国正在失去其应有的国际竞争力。

如2月初,德国副总理兼经济部部长哈贝克将德国经济形势描述为“非常糟糕”,并表示德国的“企业税不具有竞争力,对国际资本也不够友好”。

几乎与此同时,德国财政部长林德纳也将德国描述为“不再具有竞争力”的商业区域,甚至对主流媒体德国《商报》如此表示,“想象一下:经济部长和财政部长都意识到德国不再具有足够的竞争力,很难想象这样还无法带来必要的政治变革!”

德国到底怎么了?这两位政客是目前德国政府执政三党其中两党的代表性政界领袖,二人罕见的高度一致,表明了德国政商界对国家形势的普遍焦虑之情。

一、去工业化,严重伤害了德国与欧洲竞争力

近几年德国经济日益陷入困境,《经济学人》杂志已提出质询,德国是否会继90年代之后再次成为步履蹒跚的“欧洲病夫”。2023年德国GDP增长为-0.3%,是G7国家中唯一一个出现经济萎缩的国家,同时主流机构预测其2024年的经济增长率也将在0.2%这样的低位徘徊。

大陆集团宣布裁员5500人,采埃孚集团裁员12000人,思爱普裁员8000多人,卡迪威百货集团宣布倒闭,2023年德国破产企业数达历史性高点......

俄乌冲突引发的能源短缺以及美国趁机抬高能源售价,成了对欧洲工业界釜底抽薪的致命打击,尤其是对那些能源密集型产业。

此前,与俄罗斯长达数十年的稳定能源政策合作能够帮助欧洲获得相对低廉的天然气供应,尤其是中西欧地区,2021年以前在欧盟进行大规模工业生产的电价要略低于英国、日本等国。

这一切都在俄乌冲突后因为经济制裁俄罗斯、北溪二号被炸等一系列事件而戛然而止。

能源价格居高不下,对德国企业参与国际竞争显然不利,当前德国政商界正在激辩是否引入工业电价补贴。德媒形容,当前德国化学工业正处于重症监护状态,如化工巨头巴斯夫不但要被迫进行裁员,还将关闭在德国本土的部分氨厂和化肥设施。

有该政策的反对者们认为,从长远看德国工业最终还是要适应能源价格的变化,政府不可能阻止能源密集型生产部分的迁移或外包,还不如打造优化政策环境,助推其他面向未来的高端制造业隐形冠军企业取得更好发展。

但是从更深层次来看,德国工业对于其经济成功起到了中流砥柱的作用,其作为欧盟最大经济体又得以辐射与带动欧盟众多国家共同发展。同时,能源密集型产业对于欧洲保持自身竞争力也具有不可替代的作用:

首先,能源密集型产业能带来高附加值和大量就业岗位。与一般人印象中正相反,德国这类企业的生产率很高,它们雇用了大约16%的工业劳动力,却创造了20%以上的工业附加值,其他欧盟发达工业国家也存在类似现象。可以说,德国在能源密集型产业的发展繁荣,实际上已成为自身甚至欧洲稳定繁荣的稳定器。

其次,化学工业还是欧洲科研最为密集的行业之一。与其他行业相比,这些公司的创新能力甚至更为强劲;同时一些老牌欧洲化工巨头往往具有颠覆性创新潜力,这一点对于欧洲国家的产业转型升级至关重要。

第三,没有化学物质就没有碳中和。基础化学品的工业生产领域是高耗能行业,但是生产药品、消毒剂或肥料等相关产品时都离不开基础化学品。同时化学工业也是所有其他工业部门的重要供应商,例如欧盟生产的96%的商品需要化学前体,更不用说欧盟乃至全球能源转型所需的用于风力涡轮机和太阳能电池板的特殊塑料和高科技涂层等,同样需要经由化学工业生产所得。

最后,与互联网、新兴产业繁荣发达的美国以及原材料、大宗商品兴盛的澳大利亚等国不同,德国和欧盟在面向未来新兴产业的转型中呈现出动力不足、力不从心的状态,在关键矿产和原材料的自然禀赋方面又存在天生短板。

德国乃至欧盟经济的支柱仍然是机械制造、金属和电气工业、化学工业和汽车制造业,与之相关的工业服务业则形成了良好的补充,当前欧洲国家大多数创新与专利,仍然都源自这些产业。

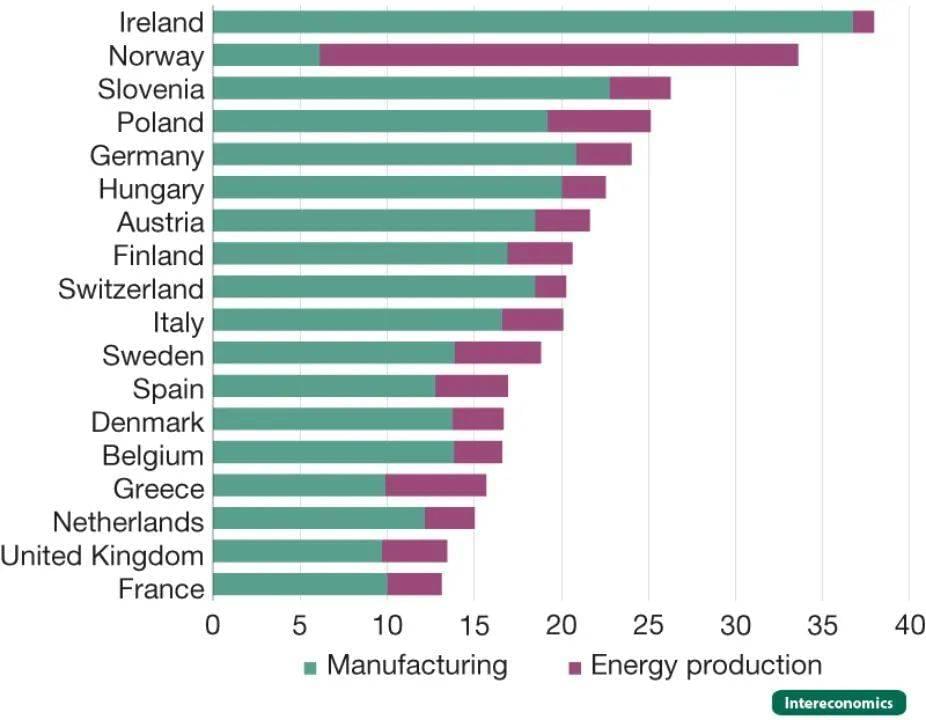

|在欧洲主要工业生产国中,制造业占GDP比重高于德国(超过20%)的仅有爱尔兰与斯洛文尼亚,相比之下法国、英国等国的制造业占比早已滑落到10%的水平。来源:经合组织、德国经济研究所。

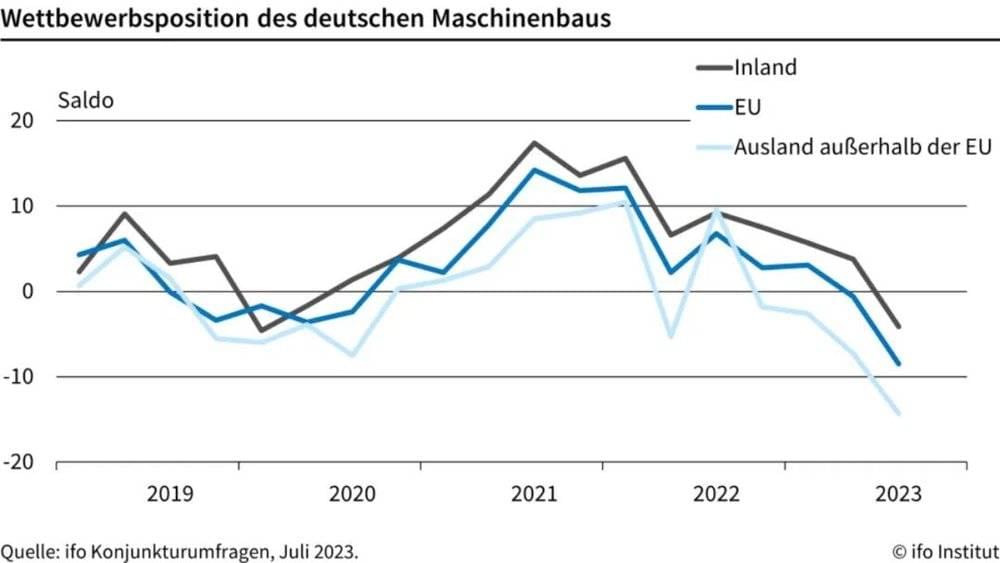

能源危机不但显著削弱了德国企业的国际市场地位,还在拖累其他工业领域陷入颓势。德国伊福经济研究所一项调查指出,德国机械制造企业的全球甚至欧盟市场份额在不断下降。

专家表明,德国机械制造业一方面需要面对日益升高的成本困境,另一方面需要面对来自其他国家的激烈竞争,最近五年来竞争力总体呈下滑趋势,2023年这一下滑还在加速,目前已降至1994年7月该调查开始以来的最低值。

|伊福经济研究所调查显示,德国机械制造商的竞争力与2023年4月份的-7.3点相比,10月份时进一步降至-14.3点。

牵一发而动全身,能源价格高涨与去工业化的时代大背景下,德国的综合竞争力难免一荣俱荣,一损俱损。德国工商总会去年底一份针对2200家德国工业企业的调查显示,企业的信心指数已跌至2008年以来的最低谷。

德国的苦日子,可能才刚刚开始。

二、欧盟国际竞争力长期缓慢下降

其实,德国的消极颓势是欧盟日渐式微的缩影。进入新世纪以来,受制于金融危机、欧元危机、难民危机、俄乌冲突等多次重大政治经济危机的反复冲击,再加上欧盟自身内耗、决策失误、应变迟缓等因素,其相对实力本就在缓慢下滑。

尤其相比中美两强,欧盟在经济科技领域尽管尚在发展,在传统工业方面亦可圈可点,但从整体来看,其国际竞争力在过去二十年间仍不断遭受蚕食。

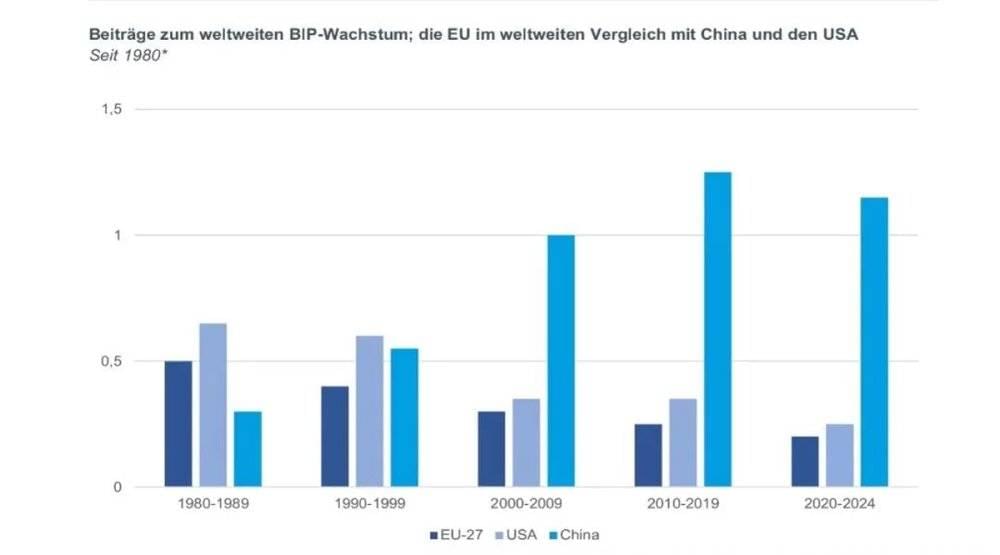

过去十年间,这一形势甚至有加速的趋势。例如,数据显示,自1990年以来欧盟对全球经济增长贡献长期低于中美两国;世界经济论坛的全球竞争力排行榜上,欧洲的整体竞争力则从2011年时的70.9分下降到2020年的66.8分。

|1980年以来欧美中对全球经济增长贡献对比图,来源:国际货币基金组织、德国工业联合会。

最近的情况则还在持续恶化当中。2024年1月份,欧元区制造业采购经理指数(PMI)仅为46.6点,已连续19个月位于50点这个荣枯线之下,显示其竞争力与活力的持续缺失。

我们可以从GDP、消费市场、吸引外资以及专利数量等几大维度进一步剖析欧盟国际竞争力下滑的根源。

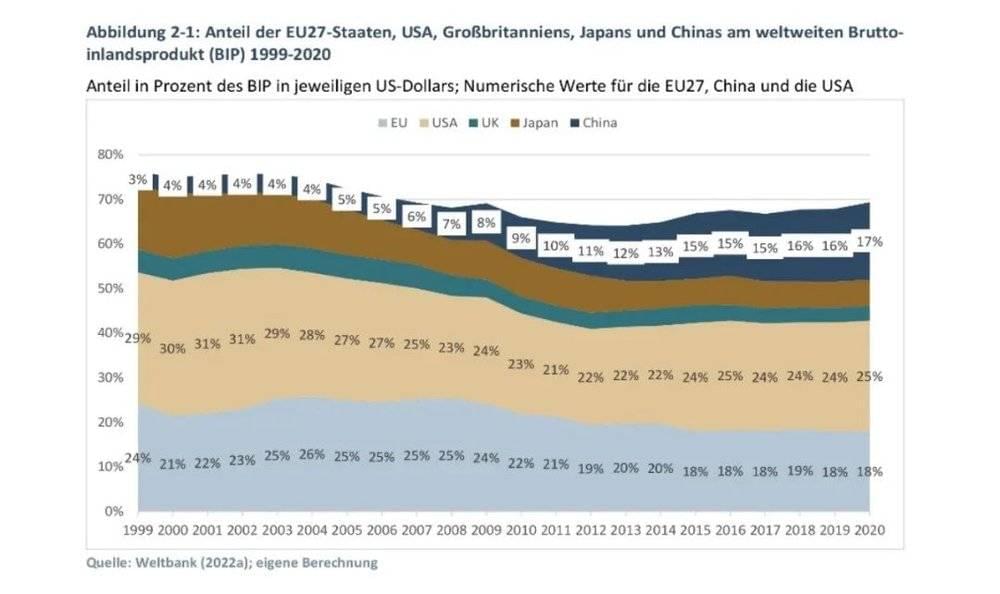

首先,从GDP总量来看,过去二十年间欧盟占全球GDP的份额大幅下滑,而同一时期美国相对稳定,中国则在快速崛起。其主要原因在于,欧盟虽然仍在发展,但中美等国的发展速度要明显快于欧盟。

21世纪初,欧盟GDP占全球比重一度由21%上升至25%左右,但到2020年左右已逐步滑落至18%。相比之下,中国则从世纪初占全球3%上升至17~18%,二者已处于同一水平线。

美国虽然从世纪初的29%也有所下滑,但仅仅丢了四个百分点,当前仍占全球25%左右份额,显著高于欧盟。

|主要经济体经济总量占全球相对比重的对比图。来源:世界银行、德国工业联合会

考虑到美国3.3亿的人口比欧盟4.5亿低,可以看出美国的人均GDP也显著高于欧盟。实际上,后者目前只达到美国不足70%的水平,同期中国的人均GDP,则从占美国不到3%上升至约占27%。

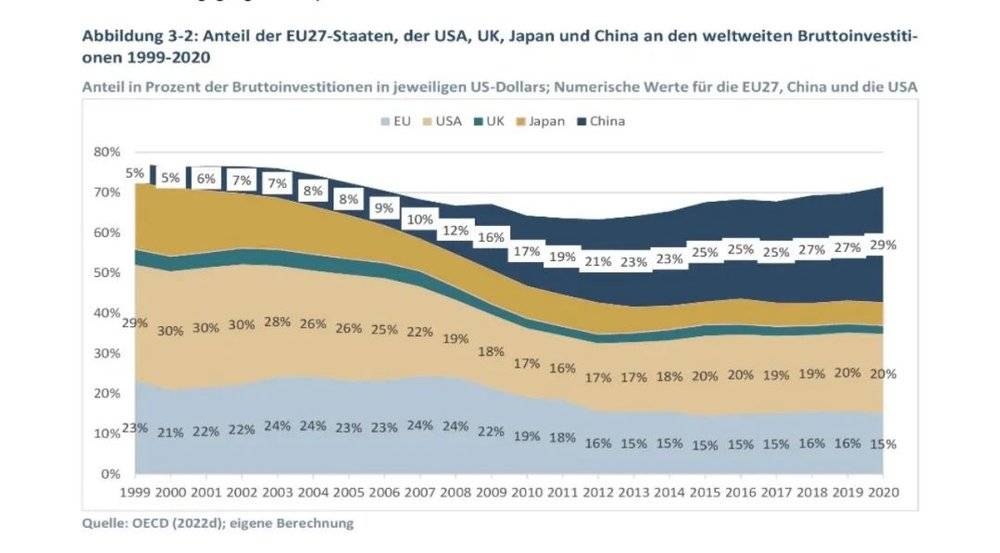

其次,从吸引外资来看,过去二十年间中国快速发展,与美国均为全球吸引外资的主要国家。数据显示,世纪初中国吸引外资仅占全球5%左右,但自2012年以来则长期高于20%,2020年甚至高达29%,近十余年来吸引的外资总量基本都略高于美国。

相比之下,欧盟所占份额越来越小,已经由占全球近四分之一降至不足六分之一。

|主要经济体占全球吸引外资比例变化图,来源:经合组织、德国工业联合会。

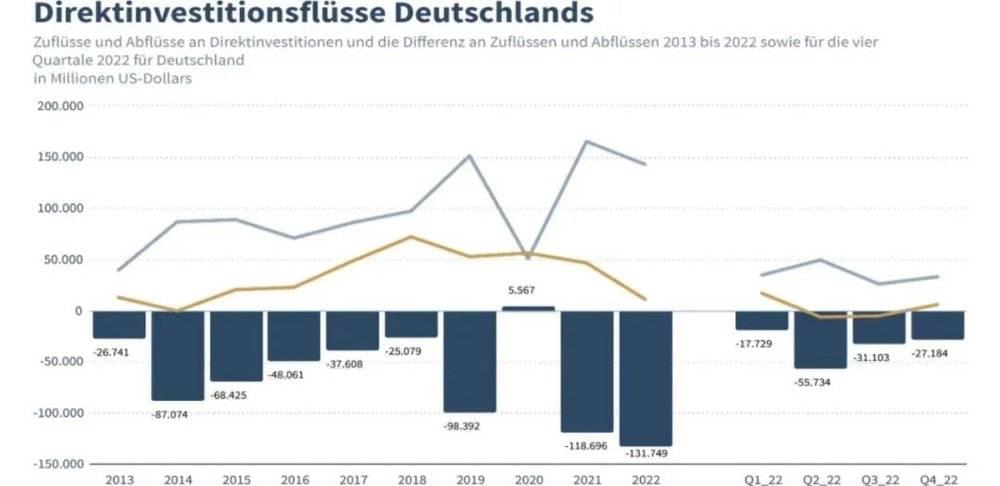

这一现象并非偶然,欧洲的领头羊德国同样如此。德国科隆经济研究所警告说,2022年有1320亿美元的资本外逃来自德国,是德国有史以来最高的年度外资净流出额,也是所有接受调查的46个国家中资金流出最多的国家。

|研究显示,自2013年以来德国除了2020年FDI略有净流入,其余年份都是净流出,且呈现逐渐扩大趋势。来源:伊福经济研究所。

针对这一现象德国政商界批评甚众。德国联邦议员克勒克纳表示,“以前从未有公司从德国撤出如此多的资金,数据证实了德国去工业化和国际区位优势削弱的事实,这关系到整个德国的繁荣和社会保障。德国政府却压根没有什么实际行动,而是若无其事似地看着它的发生。德国必须听取专家的警告之声,并赶紧采取行动!”

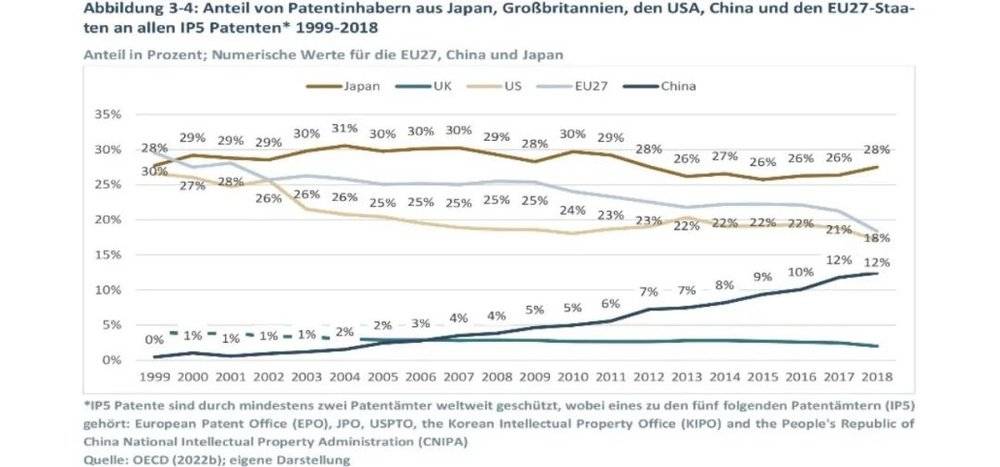

第三,从在全球五大知识产权局(美欧日韩中)申请的专利数量来看,世纪初欧盟所占全球专利申请数量比例一度高达30%,力压日本雄踞全球第一。但随后这一数值持续回落,目前已低于20%。相比之下,日本的专利全球占比仍高达28%,位于榜首,中国则在快速增长,从占比不足1%已上升至12%以上。

欧盟这方面实力的削弱与其研发投入长期增长缓慢有关。欧委会报告指出,欧洲每年能产生10%左右的全球被引用次数最多的科研著作,但是受限于单一市场效率、规模扩大限制等问题,这些科研技术转化成商业产品的能力相较美国更弱。

此外,欧委会计划将欧盟研发投入占比到2030年提升至3%,但当前仅徘徊在2.2~2.3%,显著低于美国(3.4%)、已被中国反超(2.4%),而且欧盟国家之间的发展水平还极不均衡。

有些让人意外的是美国,其专利全球占比过去二十年间同样从近30%逐步滑落到低于20%的区间,或许这也是美欧都始终在鼓噪要再工业化的原因之一。

|主要经济体在全球五大知识产权局专利申请数量对比图,来源:经合组织、德国工业联合会

第四,欧盟的资本市场也长期受到诟病。数据显示欧盟股票市场占GDP比重相较中国、日本、英国等其他主要经济体都要更低,更是仅有美国的大约一半。

VC市场的情况也是如此。欧盟2022年(占0.09%)较2018年(占0.04%)翻了倍,但与美国(占0.75%)和中国(占0.58%)相比仍差距显著。

综上所述,可以看出欧盟的实力长期以来在多方面都呈现出缓慢下降、相对式微的态势,当前的能源危机等问题只是进一步加剧和加速了这一进程,欧洲人需要解决的自身结构性困境与长期竞争力削弱问题其实有一大箩筐。

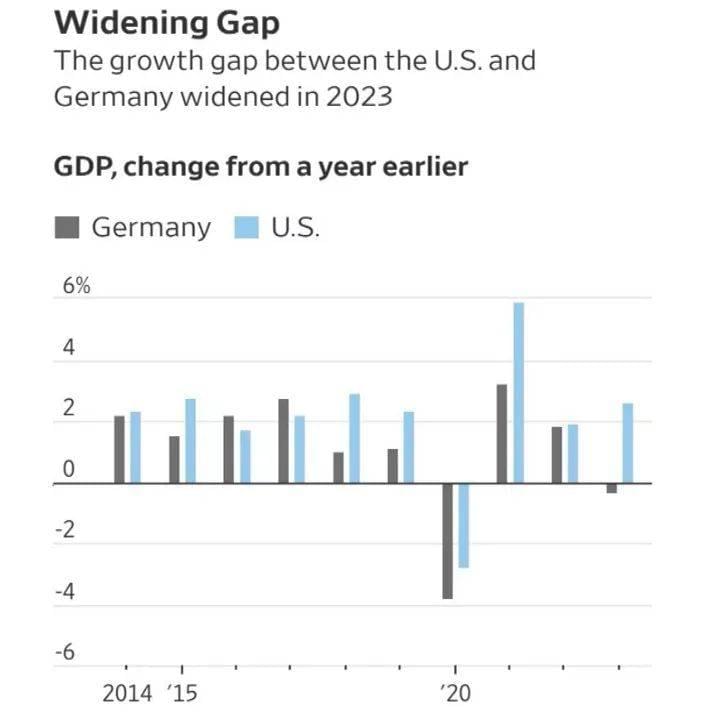

|最近十年来,德国近两年的GDP增幅高于美国,来源:世界银行、德国联邦统计局。

三、救赎之道,首在自身

时代在改变。欧洲人擅长的前两次工业革命已经过去至少上百年了,今天的世界在迈向万物互联、智能化、低碳化的全新工业革命前夜,在接下来的十年甚至二十年间,欧盟的经济社会显然还将遭遇更多严峻挑战。

除了前述问题,欧盟还要面对当前全球若干崭新的结构性变化,诸如数字化、绿色发展、人口老龄化等等的挑战。在地缘政治局势紧张的情况下,当前去全球化的趋势也在加剧,欧洲国家通过更深入的国际合作来提高效率和生产力的传统策略,也会受到很大影响。

欧盟能否维持和增强自身区位竞争力,取决于其是否能够成功克服这些长期和根本性的挑战。欧盟自身也意识到了问题的严重性,在不断推出努力举措试图扭转这一螺旋下坠的趋势,例如近年来在致力于不断打造和夯实自身巨大单一市场的优势。

根据欧盟委员会预测,到2029年底,欧盟内部市场有望达到7130亿欧元的巨大体量。不过,由于欧盟内部27国法律税制并不统一、语言存在障碍、商业环境差异,欧洲工业界要求进一步改革的呼声一直很高。

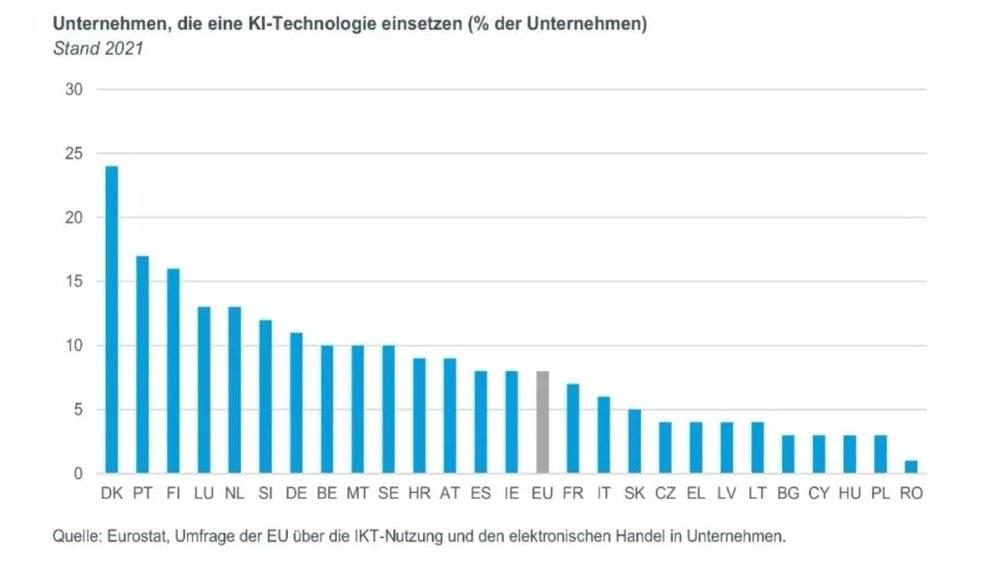

在数字化领域,德国仅有28%的企业实践行为较为充分,已经使用人工智能技术的公司更是不足十分之一;在新能源领域,欧盟也缺乏多个子板块的核心技术、关键原材料等。

因此,近年欧盟陆续出台《净零法案》《2030年数字十年政策方案》等一系列政策法规与行动措施,力图推进当地的绿色发展与数字化转型。

|欧盟国家工业企业中人工智能运用比例普遍较低,来源:欧洲统计局、德国工业联合会。

德国要补的课同样很多。有专家指出,除了能源危机外,德国的区位劣势还体现在官僚主义、监管过严、税负过重和基础设施落后等方面。

欧洲经济研究中心(ZEW)研究表明,德国在与其他20个主要经济体的竞争中继续失去活力,2023年在21个国家中仅排名第18位。无论如何,这样的成绩都谈不上优秀。

|近二十年的全球各国竞争力排名显示,德国已无法跻身全球顶尖水平,近年甚至跌落至历史低点。来源:德国联邦统计局、国际管理研究院。

当前存在巨大的困难,这已是欧洲政商界不争的事实。至于应该如何解决当前困难,则还众说纷纭莫衷一是。例如,前述两位德国部长指出国家竞争力下降问题后,德国工商会巴符州分会(BWIHK)总裁艾尔博、巴登工业公司协会(WVIB)主席明泽等商界领袖均表示欢迎,但同时指出当前更重要的是要采取切实行动。

然而,应该采取什么样的行动?在两位部长这里,就开出了两种截然不同的药方。

哈贝克呼吁改革公司税,以减轻德国公司的负担。确实,德国的平均税负为29.9%,在发达国家中仅次于日本。然而,林德纳则表示不应该用纳税人的钱对公司经营进行补贴,而应该减少官僚主义。他还表态反对欧盟供应链法案、倡导降低能源价格等。

|官方研究显示德国综合税负接近30%,不但高于美国,也高于法国、奥瑞士、英国等欧洲其他国家,来源:德国联邦税务中心。

说到底,这种分裂与撕裂在德国乃至欧盟屡见不鲜,也早已成为拖累老欧洲卸下包袱、焕发活力的重要掣肘。政界与商界吵吵闹闹、马克龙与朔尔茨关系不睦、东欧与西欧意见不一……

一盘散沙之上,要盖万丈高楼真的很难。

就在这样的情况下,欧盟不少政客还在鼓吹对华脱钩、去风险,在不知不觉中又成了阻碍自己前进的绊脚石。有研究表明,欧盟竞争力下降与中间品、高端工业品的生产与销售减少有一定关系,这时候不去考虑强化合作、弥补短板,反而要“小院高墙”、自我隔离,属实是不明智之举。

也许,少一点意识形态化与保护主义倾向,多一些开放包容眼光和国际主义胸襟,才是欧盟的真正出路。

参考文献:

1.《哈贝克与林德纳骇人地意见一致——而且找不到出路》,德国每日镜报,2024年2月6日

2.《对欧洲去工业化问题的研究》,莱布尼茨经济信息中心,2023年第四期

3.《去非工业化:可怕的幽灵,还是德国经济结构改革的必要步骤?》,德国伊福经济研究所

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:中欧行者