近一年来,日本股市是全球投资者的宠儿,去年“股神”巴菲特的摇旗呐喊无疑带动了人气,日经225指数一度飙升至41000点附近,相较于2023年低点的涨幅高达近35%。

在巴菲特的摇旗呐喊下,多年来超级低配日本故事的全球投资者也纷至沓来,自2023年来吸引了420亿美元的海外买盘,推动日经225指数创下历史新高,在高人气下,中国境内的场内日本股市ETF,也一度被散户买爆。

不过,日本股市近期陷入回调,一度从3月22日的41087点这一历史高位降至38000区间。

同时,知名经济学家、“资产负债表衰退”理论提出者辜朝明近期也讽刺了“股神”。他在接受媒体采访时表示,包括巴菲特在内的投资者编造了日本故事,他们很多人对日本并不感兴趣,现在他们需要借口回到日本市场,因为日本的股票、房地产如此便宜,所以编造了很多故事,声称日本、日本公司表现得非常好,结构性改革实际上起到了作用。“这些都是他们回到日本市场的理由,但对于我们这些生活在日本的人来说,一切都没有变。一切都像以前一样。”

辜朝明表示,大量的外国人进来日本,推高了股票价格,日本普通民众在这种情况下,一点都不开心,因为物价上涨了。而价格之所以上涨,是因为日元如此疲弱,日本不得不从国外进口食品和燃料,这些价格也在上涨,日本已经有连续两个季度的GDP负增长了,这些都暗示着日本国内经济本身并没有表现得很好。

这位经济学家的话并不假,但经济学家往往很难真正参透资本市场。事实上,尽管日本经济仍受到老龄化等多重结构性压力的拖累,但资本市场的改革已经真真实实走过了近10年,这也根本性地改变了日本股市的面貌和全球投资者的看法。

日股改革走过十年:一根鞭子+一把尺子

去年以来,日本股市受追捧程度不亚于美股。其实,除了巴菲特,更多原因是催生这波牛市的主要推手——公司治理改革加速(东京证券交易所致力消除市净率低于1的公司),增加了长线投资者的信心;地缘政治格局的变化下,全球开始倾注更多资源布局日本半导体等行业。

数据显示,去年外国投资者增持日本股票,净买入额达2.8万亿美元,外国资本大量涌入汽车制造商及电子企业等市值最高的股票。同时,日元走弱也刺激了日本出口企业的业绩。

此外,不同于2022年的输入性被动通胀,2023年起企业在原材料成本下行的环境下继续提价,而家庭部门亦愿意买单,同时企业开始积极实施加薪,企业提价增加利润、利润改善增加加薪空间、加薪使得家庭部门购买力提升进而支持企业提价,良性循环逐渐形成。

然而,这一趋势能否真的持续,目前仍要打上一个问号。

但更关键的催化剂还是治理改革。回顾去年3月底,东京证券交易所向上市公司“喊话”,尤其重点关注破净股。而中国股市此时正围绕“中国特色估值体系”展开讨论,也是自上而下向股市“喊话”,从而引导市场反思上市公司的股价水平这一点,两者有相似之处,因而市场当时提出了“日特估”的概念。

野村东方国际证券主题研究组首席分析师侯苏寒近期对笔者表示,“日特估”有几个特点,和“中特估”有所不同:

日本当局向股市“喊话”已经持续多年,可以追溯到2014年《伊藤报告》的出台;“喊话”的对象明确指向上市公司的经营效益以及对股东的回馈;东证交易所欢迎上市公司通过强化回购、分红的形式回馈投资者,但并不鼓励上市公司用这种方式短期抓眼球、推升股价。时间回到2014年。日本在2014年之后做了一系列的企业治理改革,而去年在东证交易所再次喊话之后,刚好进入了收获期。安倍是在2013年第二次组阁上台的,尽管日本上市公司一向经营非常规范,合规等各方面尤为到位,但当时问题也就出在过于规范了。

在泡沫经济破裂之后,银行体系经历崩溃,而后企业过于重视保护资产负债表的健康,而忽略了发展,即躺平了,失去了狼性。这也造成了90年代以来日本上市公司的ROE水准长期低于国际水平,这对于股东而言是非常不公平的。

野村认为,造成日企ROE水平低迷的主因包括:

经济低迷导致商品销售价格难以提升,企业难以提升毛利率;终身雇佣制的存在使得企业用工成本居高不下,难以提升人力资源利用效率;企业经营策略保守,财务杠杆率低,资金使用效率较低;企业税负水平高于主要国家。于是,2014年8月,在经济产业省的提倡下,一桥大学的伊藤邦雄教授主导发布了一篇《伊藤报告》。报告中指出阻碍日本可持续发展的本质原因是企业较低的盈利水平。

其中重要的是:优化资金链,通过企业与投资人的对话创造应有的企业价值;从资金成本的观点考虑,日本企业应该追求8%以上的ROE水平。特别是第二点,为一直以来的没有明确目标值的ROE指出了方向与依据。

此后,安倍政府及相关机构推出了一系列配套措施,包括公司治理改革、全面引入外部董事、机构投资者的尽职介入、信息披露制度的完善等。

在此背景下,越来越多的上市公司制定了明确的ROE目标并向股东大会作出说明,大量持股的机构投资者也更积极地参与监督上市公司的效率提升。

日本企业难以再继续漠视股东和投资者的利益,很多一向在经营中“不求有功但求无过”的企业不得不重新审视其以往的经营思路,经营效率提升的压力愈来愈紧迫。

“日特估”到现在仅仅取得了阶段性的成果。如果说改革是国际投资者重返日本股市的催化剂,那么这个催化剂酝酿了长达十年,也绝非仅仅从去年才开始。

侯苏寒认为,从“日特估”经验来看,单纯通过“喊话”很难快速改变上市公司行为,日本花了近十年时间,出台了诸多配套措施,取得了阶段性的成功。

成功的经验可以归纳为“一把尺子”和“一条鞭子”。

“一把尺子”就是指2014年《伊藤报告》指出从资金成本的观点考虑,上市公司应该追求8%以上的ROE水平,即给定明确的目标;2023年3月东京证券交易所则从破净切入,也给出了明确的市净率1倍的分界线;

“一条鞭子”在日本是发给围绕上市公司的一些外部方,比如说最典型是机构投资者,如果达不到基准,就会有机构投资者、股东来“为难”或“施压”企业。

在多方共同努力下,日本上市公司ROE水平显著改善,企业分红、回购的意愿和能力都得到了强化,改善治理已经成了日本企业的一种“政治正确”。

去年3月底,如果从数量来看,日本上市公司有超过40%的公司PB是低于1倍的。

同时,日本市场上的主动退市越来越多。很多破净企业主动选择MBO(管理层收购公司股份,使其退市成为私人控股公司),日本股市2023年MBO的规模创下历史纪录。

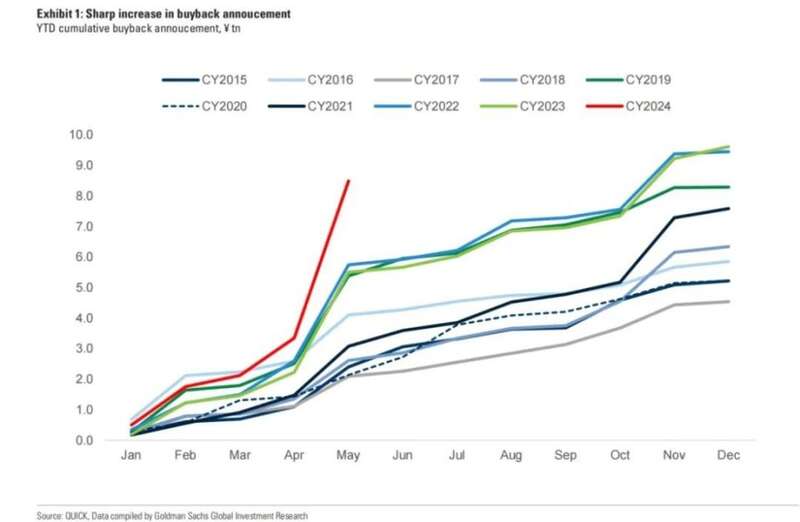

另外,在当前的财报季,众多日本上市公司宣布的回购计划都令大家大跌眼镜,宣布5%~10%回购计划的企业不胜枚举。

侯苏寒表示,部分企业的回购计划给人一种“清仓式将股票买回来”的架势,比如巴菲特投资的商社就宣布回购10%的股份,这并非为了博眼球,而是因为公司确实赚了很多钱,因而公司选择把预计多赚的资金的50%用来回购,剩余的50%则用来致力于公司发展。

|日本公司回购额激增

事实上,日本的改革对中国也有启发性意义。中国国务院4月中旬发布的“国九条”包括推动提高股息率、加强投资者保护、严把公司上市准入以及改善退市制度。

但是,高股息与股票回购是短期确定性,而经营改革是长期愿景,从日本的经验来看,公司的经营改革是一个漫长的过程,而且其成果也与宏观经济环境密切相关。

盘整后日本股市还能继续涨吗?

对于一般投资者而言,日本股市后续的进展更受关注。

日本股市近期陷入回调,一度从3月22日的41087点这一历史高位降至38000区间。中国境内的场内日本股市ETF一度被散户买爆,近期也随之降温。

分析日本股市下调的原因:一方面,4月由于美国降息预期暴跌,全球风险资产的下挫也拖累了日本股市,对冲基金流入的节奏明显放缓;另一方面,机构开始对日本股市保持中性立场,并认为若要日本股市进一步大幅上扬,还需消费者在工资上涨和治理改革的推动下出现实际增长。

值得一提的是,近两年来,买入日本股票的更多是国际投资者,原因是他们看到了治理改革的成效,同时通胀正在向薪资提升传导。但日本家庭部门对日本股市不感兴趣,资金似乎都配置在美股和美债之上。未来,海外和日本国内投资者增配日本股市的意愿至关重要。

侯苏寒对笔者提及,海外投资者现阶段仍大幅低配日股,资金流入潜力可期。国际货币基金组织(IMF)截至2023年6月底的协调证券投资调查(CPIS)数据显示,在全球股权投资余额中(最新资产管理规模约为43万亿美元),日股权重低于市值权重。

基于各类投资者的交易趋势,保守估计日股低配空间可达20万亿日元。非居民投资者资金每变动1万亿日元,TOPIX指数就会出现1.5%~2.0%的波动。倘若净买入20万亿日元以完全消除低配状态,则有望带动日股上涨 30%~40%。

不可否认,经历了数十年的通缩,海外投资者目前仍大幅低配日股,如何扭转这一局面?机构认为较为有效的方式是实现名义GDP增速赶超长期利率、ROE超过资本成本的经济环境。

反之,可能导致境外投资者抛售所持日股的风险因素有:日本经济未能摆脱通缩;企业治理改革倒退;全球经济衰退风险重燃。

就日本本土投资者而言,他们对日本股市不感冒的原因可能包括:

从日本泡沫经济破灭后,日本股市一路下行,直到雷曼危机之时触底,这种熊市心态更深地影响了本土投资者;

日本人热衷于配置美股和海外债券,但实际上权益资产的配置在家庭资产中的占比仍是非常低的,可能不到15%。

不过,日本政府也在采取行动吸引本国投资人。今年1月新推出的日本个人储蓄账户(NISA)是一项免税投资储蓄计划,日本的资本利得税较高,现金存款占日本家庭金融资产的比重高达52.5%,而美国及欧元区分别为12.5%及35.5%。NISA或有望成为促使日本家庭将部分现金转向股市的催化剂。

据日本财务省的统计,今年1-4月个人通过公募基金进行的对外证券投资总额已超过4万亿日元,是2005年开始这项统计以来最大的规模。

当然,日本绝对是当前复杂地缘形势下的受益者,这也推动了资金流入日本。例如,日本半导体产业链不断崛起,更多美国企业在日本建厂,不断扩大的AI芯片需求也使得日本厂商受益。

例如,东京电子(Tokyo Electron)这一半导体设备清洗设备的龙头,其中国销售占了超过60%,相较于早年的比例翻倍,原因也在于其在中国加速建新厂。东京电子一年来股价涨幅逼近100%;日本的另一家公司Disco,被誉为“日本寿司刀”,其切割研磨机在产业链中占了近100%的份额,也在AI芯片浪潮中受益,一年来股价涨幅超160%。

未来,治理改革的推进程度、企业经营的改善进程以及全球宏观经济的变化,都将决定日本股市这一开花的铁树还能有多长的花期。