一、红利股不只是吃红利

在之前发的公众号文章《成长时代到红利时代,投资者需要的四个转变》下面,有留言说,如果谈分红的话,为什么不去买REITs?

这个问题问得很好,毕竟REITs要求90%的收益用于分红,如果那么喜欢分红,的确应该买REITs。但这又确实是一个误解,正是“高股息板块”或者“红利股”的这个名字给闹的。

REITs和红利股最大的区别在于,前者是一个基金——不动产投资信托基金(还有很多行情软件错放进债券里),只不过它的资产是物业项目,一条公路就是一条公路,一个仓库就是一个仓库,委托专业投资机构管理,收益有且仅有租金;而红利股是企业,资产可增加可减少,最重要的仍然是企业战略决策和管理能力,而不只是资产的盈利性。

简单说,投资REITs和投资红利股,就像你买商铺和买商业地产公司股票的区别。

你看,红利股的名字容易给人误解,好像赚的是股息,实际上,股息率在3%以上就算是红利股的入门门槛,但你想要达到8%以上的年化收入,还要考虑所得税和仓位损失,真正的收益只有一小部分来源于红利,大部分还是源于企业自身的增长以及估值的上升——实际上仍然是赚企业成长的钱。

所以这些真正的“高质量的低增长”企业,长期投资回报往往高于那些“低质量的高增长”企业。

分红是这类股票最显著的特点,但并不是主要盈利来源,就好像是打篮球的人都是高个子,但不代表高个子的人都能打篮球,教练选人主要看篮球技术和体能,而不是个子。

从投资的复杂性上说,红利股是最适合散户的板块,投资友好度可以说仅次于可转债,但一位指数基金公司的人告诉我,散户对红利股的接受程度远远低于机构,主要原因是觉得红利除权等于是耍流氓。

如果不能破除“吃红利”这个误区,你就永远无法理解红利股的投资逻辑。

高分红不代表不成长,只是红利股的“成长”跟我们一般说的成长股不一样,我称之为“高质量低增长”,包括:

1. 经营稳健,盈利能力强,增速比较慢;

2. 内生增长不依赖投资,几乎没有什么资本开支;

3. 赚的都是现金而不是应收账款。

高红利的公司,经营产生的现金流持续增加,投融资产生的现金流持平,它就像一台现金奶牛一样,追求内生增长。

本文的主要内容:

红利股有哪些主要财务特征?

红利股如何获得超额收益?

二、高质量低增长

实际上,真正意义上的成长股是非常稀缺的,无论在美股还是A股。美股的方法是让全球最有成长性的公司来上市,而A股的所谓“高成长股”都是高强度的投融资活动催生的产能扩张型公司,要么只具有阶段性的高成长,或者是一波产业趋势下过度扩产,很容易陷入极度内卷。

目前中国严重的产能过剩,正是因为以前的整个市场高度依赖这种投融资的模式,而我们要实现转型就必须改变,这也是这一轮红利板块兴起的宏观背景,是“高质量成长”所带来的一个必然结果。

那么什么样的企业才具有这样“高质量低增长”的能力呢?

成长股各有各的成长路径,红利股都是相似的,具有非常鲜明的财务特征,我总结为六大指标:

1. 分红意愿:年年分红,派现比例持续不低于50%,最好逐年增长;

2. 增速:未来十年,增速持续高于名义GDP的1.5倍,或未来五年,增速持续高于名义GDP的2倍;

3. 盈利能力:ROE持续高于12%;

4. 现金流:收现比、净现比不低于100%;

5. 资本开支:资本支出/折旧摊销比例不高于100%;

6. 股息率:股息率不低于无风险收益率的1.5倍,具体标准取决于上面五条指标。

盈利能力是企业持续增长的根本来源,现金流和资本开支这两项是企业战略选择,分红意愿和增速是股东回报形式,股息率是投资依据。

这类公司往往具有以下三大特征:

1. 行业特征:进入成熟期的稳定增长的行业,既没有复杂的技术变化,又不会出现需求衰退的夕阳行业。

2. 企业特征:行业竞争格局稳定的龙头型企业,收益率稳定,现金流好。

这实际上是巴菲特经常说的护城河,A股之前最成功的投资者都是更纯粹的成长股风格,护城河没有那么重要,我们更追求的是业绩的爆发性,爆发性带来的机会要比护城河的稳定性带来的机会要多。

这主要是因为在过去的高速发展当中,护城河其实并没有那么重要,因为别人只要肯堆钱投资,再强的护城河也会被打破,这也是企业不愿分红的原因,因为投资强度就是最大的护城河。

到了整个经济增速下降、市场空白的机会越来越少、国家的投资也只导向到少数“新质生产力”上的时候,越来越多的企业放弃投资计划,护城河的重要性才开始显现。

3. 管理特征:企业治理能力和回报股东的意识强。

相比前两点,第三点才是红利股的供应瓶颈。

作为制造业大国,符合前两点要求的公司和行业在A股其实非常多,但A股长期以来最大的问题是漠视股东回报,国企不把自己看成公众公司,只知道向上级负责;民企习惯于把上市公司看成私有财产,把公众股东看成无成本的杠杆,一心想着自己做大做强后减持获利,分红就会觉得便宜了小股东。

所以A股的三类企业中,真正分红意愿最高的是地方国企,也不是它们更重视小股东利益,而是因为控股的地方国资委对企业只有人事任免权,没有管理经营权,再加上地方财政紧张,分红就成了他们的最大诉求,小股东于是跟着受益。

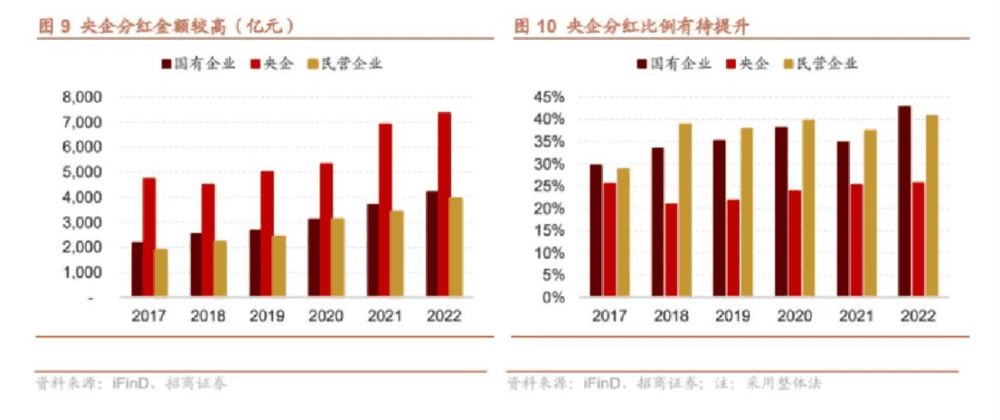

反观央企,很多人误以为央企派息率高,实际上,央企和民企派息支付率都一样,都是30%,都是为了达到证监会再融资的硬指标。所谓国央企的股息率更高,是因为它们的PB比民企低。

央企不喜欢分红,因为资产规模是重要的考核内容,与其分红让现金流向小股东,不如通过投资的方式把它留在集团体内,不但分红意愿低,还造成大量低效投资。

未来分红意愿提升最值得期待的反而是民企,随着员工股权激励、随着管理层持股越来越多,以及更多的供应商等产业资本,企业的股权分散化,如果不分红,那么这些人只能靠减持的方式兑现收益,不利于企业的经营,不如稳定的分红,也是留住核心员工、供应商和产业资本的重要方法。

日本企业长期以来也是缺少回报股东的文化,融资靠银行,大量交叉持股,员工只知有管理层,不知道有股东。经过90年代的泡沫经济破裂,大批企业银行倒闭的危机后,日本企业更喜欢把现金留在自己的体内,不分红、不投资、不加薪的三不政策,正是日本企业利润早已触底回升,但股价却长期低迷,估值长期低于净资产的重要原因。

日本政府意识到这个问题之后,于2022年开始推行股东回报的警告机制:市净率低于1倍的公司必须制定计划,为股东增加价值,否则将面临退市。

据说巴菲特在投资五大商社之前,90多岁高龄的他亲自去了一趟日本,正是为了确认股东回报和稳定分红的机制。

可是不管怎么说,即使企业拥有高分红,但在它的内在增长速度只有10%的时候,考虑到税的问题以及不可避免的投资失误,怎么才能够满足投资者10%以上的投资回报的要求呢?

三、复利来自投资者

关于利润分配应该分红,还是再投资,巴菲特说过一个非常简单的判断标准:如果管理层的赚钱能力比我强,那就应该留在公司,如果还不如我,那就应该分配给我,让我自己决定如何投资。

巴菲特的这一段话讲的是,企业的合理分红比例,取决于企业再投资的边际收益率与市场平均投资回报率的比较,有些企业原有的市场很稳定,但新的投资一塌糊涂,那就应该加大分红比例。

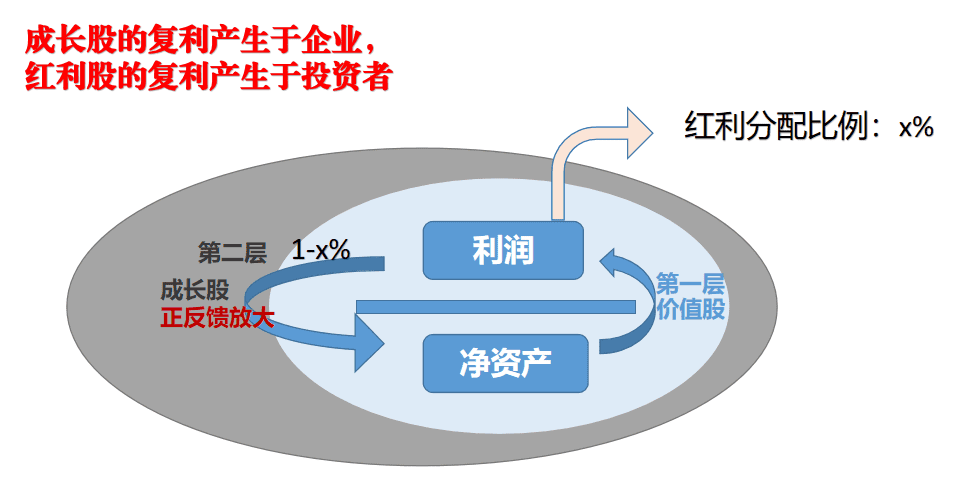

这一段非常重要,它实际上是红利股和成长股投资的最大的区别——成长股的复利产生于企业,红利股的复利产生于投资者。

如何理解这句话呢?

成长股投资的核心在于“挖票”,要么你能够找到那些三年以上高速成长并且确定性很强的公司,要么你能够发现短期内快速爆发的高速成长公司,要做到这一点,你的企业研究能力更重要,你的投资经验反而相对其次。所以巴菲特强调在你的能力圈内发现好公司。

这就叫成长股的复利产生于企业。

但对于红利股而言,公司研究能力是其次的,因为这类公司的财务特征非常明显,估值高低也一眼可见,想要获得超额收益,最好的方法是买入一篮子红利股,定期剔除那些股息率低的品种,补充新发现的符合要求的品种。

这通常需要你敢于在股价低迷时入手,在市场没有机会时空仓,经常根据性价比调仓,更依赖投资者的投资能力。

这就叫“红利股的复利产生于投资者”,对于选股的要求降低了之后,对投资组合的配置和调仓能力就要提高。

这就有了红利股与成长股在投资方法上最大的差异——轮动。

四、轮动

按成长股的标准选20支,5年后,它们的涨跌幅差异会非常大,最好的一支可能涨了数倍,但大部分都表现平平,甚至有只剩零头的。

成长股的复利产生于企业,组合的绝大部分收益都来源于一家公司,就连指数的涨幅也是集中在几家公司上。在投资过程中,你需要不断剔除成长逻辑被证伪的公司,而牢牢地拿着那一只可以持续下金蛋的鸡。

这就是成长股最常见的投资方法。

但按红利股的标准选20支,5年的涨跌幅差异不会太大,这是由稳健的市场地位和经营战略决定的。

大部分价值投资者都比较习惯于巴菲特式的买入之后长期持有,但红利想要做出超额收益,就不能这么做,需要不断调仓,特别是在A股,主要有三个原因。

第一,A股的波动非常大,而红利股的估值容忍度很低,基本上一个季度涨20%以上,股息率可能就达不到要求了;

第二,A股抱团的传统非常严重,红利风格占优时,所有的资金都挤过来,很快会催生红利股泡沫。

第三,红利因子并不是A股的主流因子,红利股有多个因子时,很可能出现按其他因子估值正常,但按红利股的标准估值过高的情况。

所以红利股按股息率和其他现金指标的标准,定期调仓轮动:

1. 涨幅调仓:调出上涨而导致股息率下降的标的,调入下跌而导致股息率上升的标的;

2. 基本面调仓:调出因盈利与现金流能力下降导致股息率下降的标的,调入因盈利与现金流能力上升而导致股息率上升的标的;

特别是第一点,导致调仓频次比较高。

随着未来“高质量低增长”的红利特征公司越来越多,数量也足以支持红利策略长期轮动取得滚动收益。

定期调仓,也是红利指数基金的表现往往要强于单一的高股息龙头品种的原因,这类指数一般每年四次调仓,核心依据是按股息率由高到低排序,所以每一次调仓的幅度往往也比较大,那些涨得太多的会被剔除。

这里顺便提示当前高股息板块的一个风险点, 大部分指数的选股都是按市值从高到低选,所以股票越涨权重越高,很容易出现个股加速上涨,但红利指数一般是按股息率高低排序,成份股一旦涨多了,股息率下降,就会被剔除。一季度头部红利股明显跑赢大盘,很多股息率已经下降到下一次调仓会被调出的地步,由于红利指数基金是这一波行情增量资金的来源,届时会出现什么样的事情,我们只能拭目以待了。

关于轮动,肯定会有人举一些反例,比如长江电力,中国神华这种能够长期保持一个持续增长、高分红状态的公司,但是我认为这可能只是时代的特例,过去是成长股投资的时代,才会导致这两家公司的估值从非常低的位置开始涨,却能够长期保持合理水平。但是当整个市场开始追捧分红风格时,就很难再出现这一类机会。

看起来好像红利策略更适合被动指数投资,但主动投资也有可以获得超额收益的地方,就是对合理股息率的判断,如果大家对红利股投资感兴趣,下一篇文章就来分析一下红利股的主动投资应该怎么做。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印