一、避风港

本文的主题“红利股的投资”,在这个时点有一点隔岸观火的味道,因为周五大盘刚刚创了新低,但红利股相对坚挺,成了市场上可以说是唯一的避风港。

从短期的角度来看,一旦市场企稳了,来避风的这些资金,肯定会回流到各自更熟悉的阵地,高股息板块大概率也会补跌。但我更关心的是,红利风格是否会成为A股的一个长期的趋势?

想要回答这个问题,先要思考一个相关的现象,本轮的下跌跟以往相比,有两个不太一样的地方:

第一,现在的市场缺乏自身的止跌力量,主要是一些基本面投资者,因为估值低而分批买入,并且能够持续持有,在反弹中不卖出的这样一个力量。这一次跌了这么多到现在也没有看见。

第二,上市公司层面,目前缺乏一个能够有持续的产业趋势向上的大板块,成为大家抄底的目标。

如何去理解这两点呢?

二、对当前市场的理解

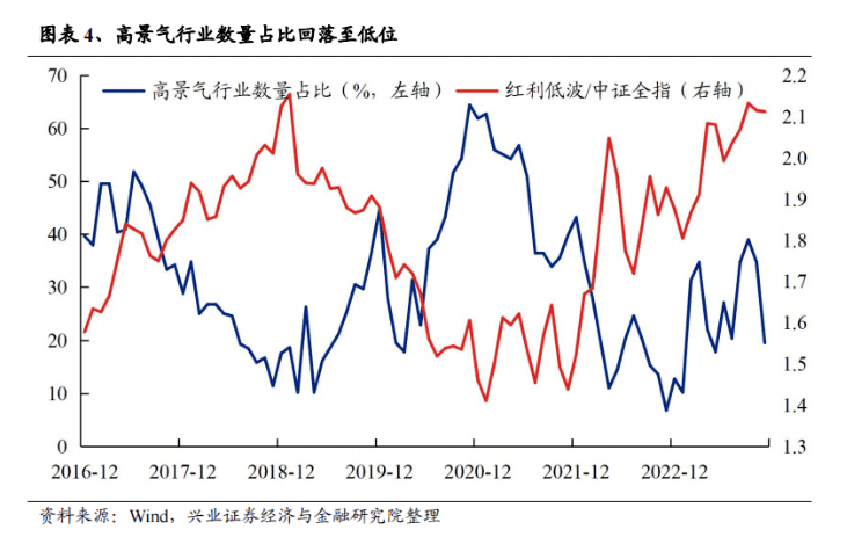

对于第二点,其实市场是有坚挺的板块的,就是高股息板块,只不过这个板块跟传统市场的审美偏好相差太大,大家都把它看成是一个避险板块,没有弹性,一旦涨高了就不愿意追进去,导致它无法激起市场资金的共鸣,反而产生了抽血效应。

这就涉及市场是如何看待高股息标的的问题,这个问题跟第一点的不同有关,为什么大盘跌到现在很多股票已经很便宜了,仍然没有资金愿意大规模地介入呢?

这也是高股息红利板块的坚挺造成的对估值体系的冲击。

我1月份写了公众号文章《不要成为活在上一个时代的投资者》,为什么要去看高股息率呢?是因为上市公司已经发生了变化。

第一点是盈利模型的变化,上市公司放弃或者推迟了投资计划,导致公司盈利模型失效,你就很难判断未来是增长20%还是不增长,加上当前的市场风险偏好很低,那么目前的估值你就很难判断它是否已经见底。

而股息率就不同了,不改变你的盈利模型,可以相对直观地判断有没有见底。

如果从股息率的角度去看,就会比较好理解当前市场的问题,虽然目前A股平均股息率也有3%,但实际上只有9%的公司股息率超过3%,基本上都是少数传统行业的低PB大市值公司贡献的,而大部分中小票、还有机构资金最集中的医药、TMT、高端制造、新能源的股息率普遍较低,这也是市场在跌小票、跌TMT的原因之一。

所以我才认为这一次市场的止跌可以看股息率,而且股息率有一个好处,可以在没有显著提升盈利水平的前提下,短期提高股息率,就是提升分红的比例。

接下来就是年报季,上市公司也有机会重新考虑分红,当下的市场环境,只要能够让投资者感觉到上市公司有提升分红比例的诚意,相当一部分标的是可以慢慢止跌的,“市场底”就出来了。

所以未来市场的机会,并不是现在最当红的那些高股息的标的,而是有分红潜力,也就是现金流很好,资本开支不大,但是以前没有分红意识的潜在高分红标的。

短期不难判断,但更重要的是,长期而言股息率会不会是未来的大趋势?

三、高股息板块的标的够吗?

价值股或者说红利股投资是否能够成为主流的投资方式?这个问题取决于两点:第一,是否有足够多的标的,第二,它是否能够给我们带来长期持续稳定的投资收益。

过去不行,过去20年高股息标的非常少,而且只有类似长江电力这种极个别的标的有长期收益,无法形成一个稳定的投资方法。

但未来随着整个国家投资增速的下降,市场空白机会的减少,所谓“高质量发展”也意味着未来的资本开支主要集中在几个高端制造和高科技的重点行业,大部分传统行业的投资力度大大下降,资本开支下降,账面的现金自然增加。

资本市场的审美是上市公司的指挥棒,当越来越多的投资者不接受那种投资式的增长的时候,A股的分红率一定会有一个比较大的提高。

高股息板块本身就在扩容,这个趋势已经很明显了。过去10年,平均股息率在3%以上的上市公司比例只有5%,但2023年已经达到了9.6%,经过这一轮下跌,加上年报如果增加分红比例的话,那就更高了,如果能达到20%以上,又分布在多个行业中,就足以形成一个可以长期投资的板块。

那么第二个问题,它能否提供足够高的持续收益呢?

四、以ROE为核心的高股息率投资

一般而言,我们会认为成长股增速比较快,而红利股增速比较慢,但是这个增速只是一个结果。

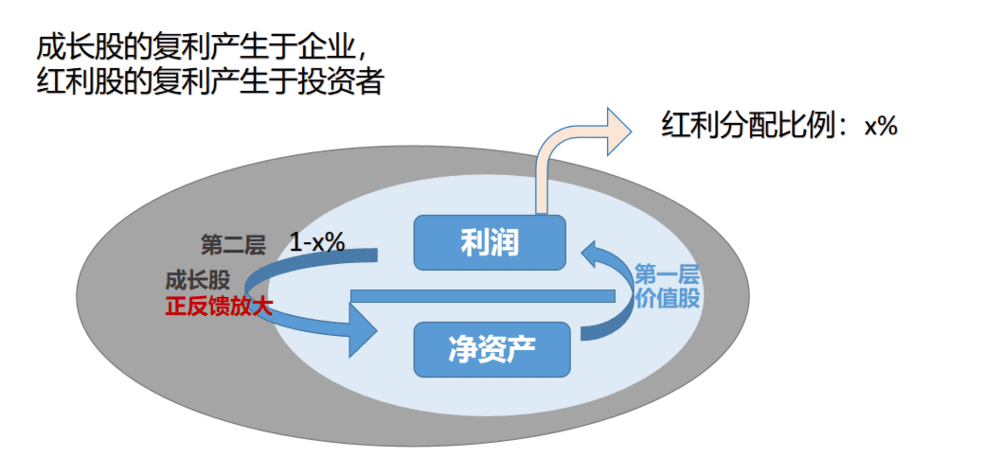

我们可以用一个简单的ROE指标去理解两者的区别。ROE的分母端是净资产,分子端是利润,分母端是一个创造利润的装置,分子端即是产出的成果,又可以转化为资本再投资,ROE的意思有两层:

第一层,企业不断地通过分母向分子端创造利润,也就是ROE本身;

第二层,企业把这个利润的一部分输回到净资产端,让净资产通过企业的经营行为创造更多的利润,也就是ROE分母和分子正反馈放大,形成增长。

很明显,价值股看中第一层收益,而成长股看重第二层再投资收益,这两者之间最大的区别就在于利润的分配模式:

比如说,成长股是30%分配出去,70%进入分母来继续创造收益,而价值股可能是60%分配出去,40%进入分母,来保证稳定经营的能力。

这个比例应该如何分配呢?巴菲特说过一个非常简单的判断标准:如果管理层的赚钱能力比我强,就应该留在公司,如果还不如我,就应该分配给我,让我决定如何投资。

所以,成长股的复利产生于企业,红利股的复利产生于投资者。企业的合理分红比例,取决于企业再投资的边际收益率与市场平均投资回报率的比较,有些企业原有的市场很稳定,但新的投资一塌糊涂,那就应该加大分红比例。

所以,分红比例是看ROE能否在一个合理的水平上稳定下来,只要ROE在较高的水平稳定下来,就不需要提高分红比例,如果ROE持续下降,就需要提高分红比例。

高分红只是表象,高股息率的投资不是简单看股息率,ROE在高水平下的稳定,是高股息投资的盈利来源,相比之下,成长股的核心判断标准是围绕分子端的增速来的,这是两者最大的不同。

从这个核心区别,本文提出从成长到红利,投资者需要的四个思维上的转变。

五、ROE稳定比成长更重要

高股息公司选股标准就是“四稳一低”,核心指标是ROE的稳定,前提条件是经营稳定和竞争格局稳定,而分红水平稳定和资本开支降低是企业的战略选择。

这就是巴菲特的护城河,A股之前大部分投资者并没有那么在意护城河,特别是高增长标的,更追求的是业绩的爆发性,主要是因为在过去的高速发展中,对手只要肯堆钱投资,最后的结果是全行业亏损,你的护城河其实并没有那么“护城”,这也是企业不愿分红的原因,因为投资强度就是最大的护城河。

反过来说,到了整个社会的投资力度和强度都在下降的阶段,原有的市场有优势的企业,足够坚固的护城河就会产生作用。

此时的市场开始追求防御能力强的公司,只要经营优势足够稳定,竞争格局足够稳定,只需要少量的滚存利润来进行护城河的维护,就可以保持自己的盈利能力,就可以把更多的利润分配给股东,客观上也保护了自己的ROE水平。

六、ROE稳定比股息率更重要

很多投资者还有一个误区,把红利股投资等同于看股息率的高低,但根据A股过去十年的数据,股息率在3~6%之间的标的,长期收益率更高,股息率高于6%,收益率反而会下降,不分红的股票比股息率在1%以内的分红股,收益更高。

高股息率公司也有价值陷阱,就是那些ROE水平一般的公司,很可能是低PB导致的高股息率,实际上除了电信和能源之外,国央企的现金流水平普遍不及民企,过度投资的现象也很普遍,经营水平低下、派息水平一般甚至资本开支很高还需要不断融资,现在把红利股投资等同于中特估板块,过度炒作国央企,低估了民营企业的分红能力。

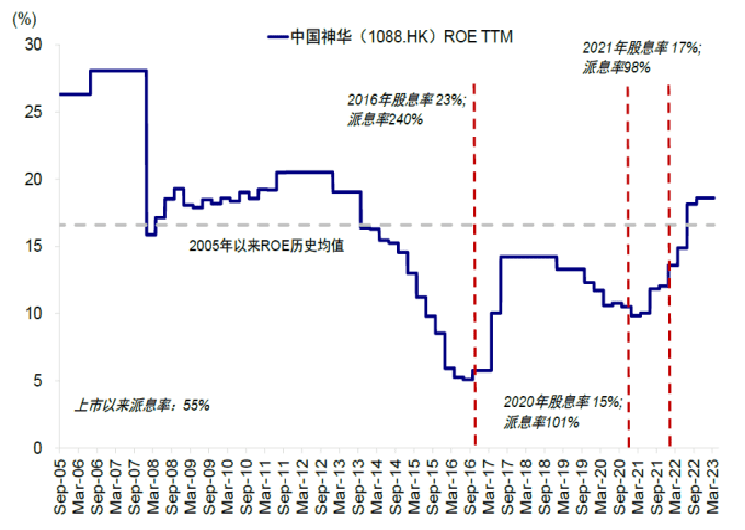

股息率的最大作用是可以平滑盈利的周期波动,特别是强周期行业,周期低谷提高派现率,周期高峰降低派现率,让股息率保持稳定,这个方面的代表是中国神华。

所以红利股投资不是看高股息率,而是看ROE水平是否稳定,在当前的经济环境和资本市场的审美取向下,企业自然会加大分红力度,高股息就是一个自然的结果。

七、更在乎估值提升空间

过去的成长股投资时代,市场并没有那么在乎估值。原因在于,这种长期持续高速成长的公司,可以用它的成长性去解决高估值的问题;还有那种短期业绩的爆发股,初始的高估值其实只是一个假象。

所以说估值对于成长股而言并不是那么重要,巴菲特也是在80年代意识到这个问题之后开始去买入一些正常估值,甚至稍微高一点估值但具有长期成长性的公司。

但纯粹的价值股而言,估值就非常重要了,它们既不会有业绩爆发带来的估值猛烈提升的机会,也不会有长期的高速成长去消化高估值。

所以价值股的投资方法,需要阶段性地在不同的板块之间进行轮动。特别是像A股这种很容易抱团的,很容易把一个板块的整体估值炒高,加上A股未来的价值板块也会越来越多,轮动的选择也比以前多很多。

当然,价值股也可以长期持股,但有两个条件,一个是通过分红而不是投资保持比较高的ROE,最好在15%以上;另一个是低估值买入,不是合理的估值,而是要合适偏低的估值,有提升空间。

八、投资者意识的转变

很多人还纠结一个问题,红利股的风格已经走强了两三年了,它会不会在今年出现风格回归?

首先要承认,未来的市场,由于企业战略的惯性选择,成长股投资还是主导地位,所以,红利股既可以看成是一个周期性的风格轮动现象,也可以看成是一个长期存在而且越来越重要的趋势。

所以怎么投资,同时要考虑个人投资风格体系的问题,如果你仍然是以成长股为主,兼顾价值的风格轮动,那么你要有一定的宏观判断能力。成长股投资的核心是要研究一个个具体的公司,而高股息如果当成风格轮动的策略选择,那它就是一个偏宏观的判断。

如果你仍然认为自己是成长股选手,完全不看这个板块,那么也是可以的,但作为投资者,也需要有意识上的转变。

未来大环境的背景下,成长赛道的供给,优质公司的供给在减少,所以说一定会出现成长股投资者的出清,就算你是优秀成长股选手,也首先要把风险偏好降低下来,把预期收益率降下来,降下来之后,你再去判断,应该是坚持成长,还是兼顾价值,这时会更客观一些。

而且,红利和成长之间,并没有绝对的界限,有价值型的成长股,就是股息率相对高一些的成长股,也有成长型的价值股,就是ROE比较高的价值股,如果你把预期降下来之后,这一类标的都是可以选择的。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印