地铁大跃进,戛然而止。

一

新晋网红城市,地铁规划为何被退回?

作为2024年第一个网红城市,哈尔滨凭借独特的冰雪经济、独具特色的地域风情和“讨好型市格”,引来无数游客追逐。

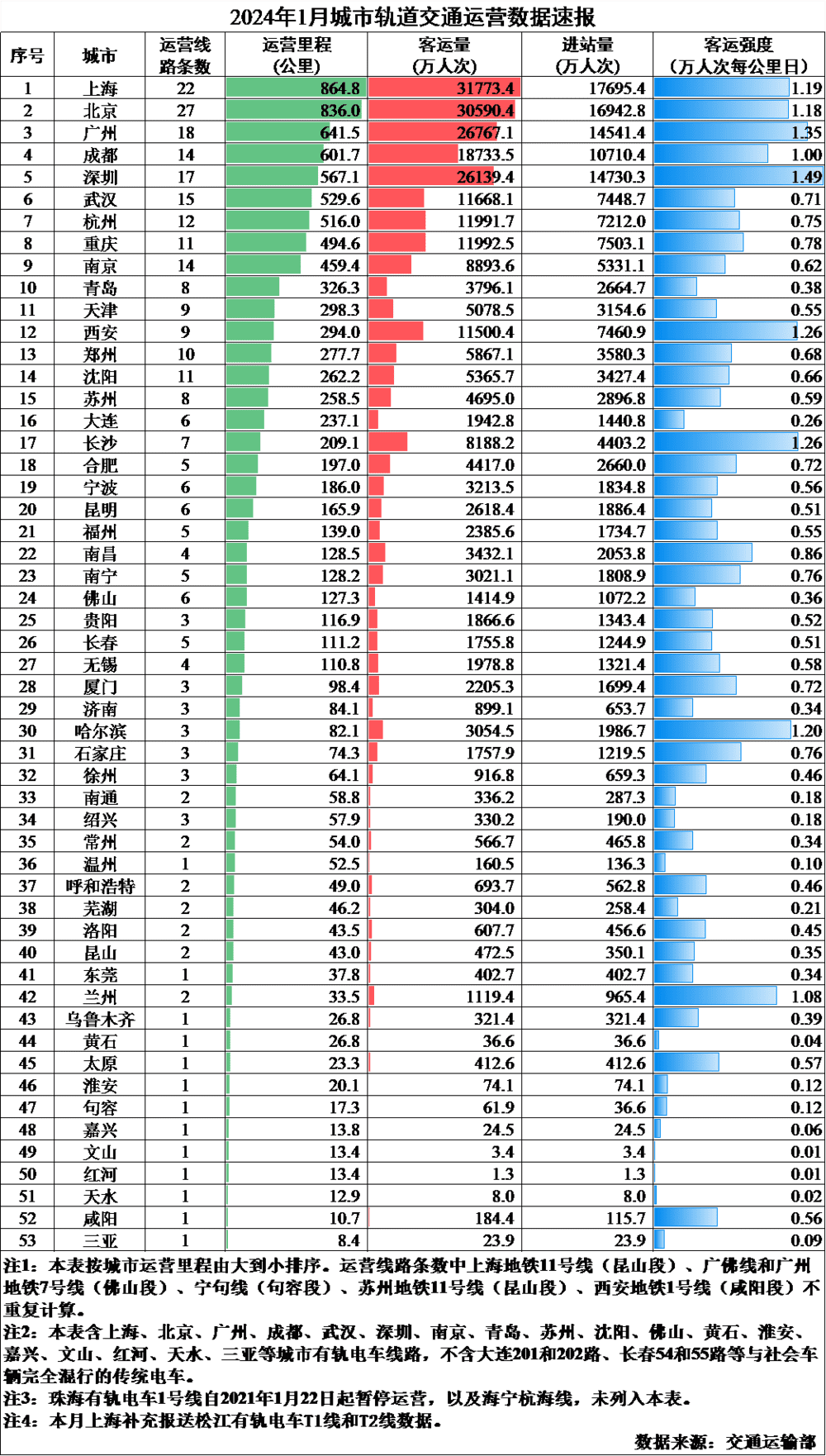

然而,身为副省级城市且名声在外的哈尔滨,如今却仅有3条地铁,总里程只有82.1公里,在全国排在第30名,不及一些普通地级市。

雪上加霜的是,哈尔滨新的地铁规划被退回了。

近日,有网友在人民网留言板咨询哈尔滨地铁二期规划上报情况,当地回复称,由于债务率指标超出相关要求,国家发改委暂不受理我市新一轮建设规划。

早在2017年,哈尔滨就向国家发改委上报地铁第二期建设规划,但随着2018年“52号文”出台,地铁建设门槛全面抬升,哈尔滨不再符合审批要求,导致二期建设规划被退回。

7年过去,哈尔滨一期地铁规划如期推进,但二期规划就此搁浅,即使成为盛极一时的网红城市,也难以逆转这一命运。

事实上,不仅哈尔滨,内蒙古包头地铁项目被叫停、多个二三线城市地铁规划被退回,都是源于“52号文”。

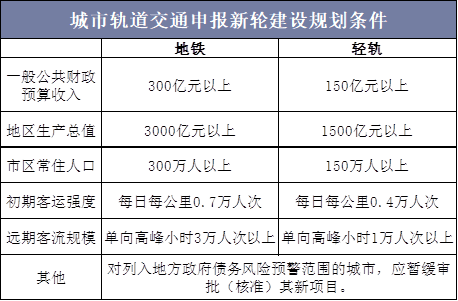

所谓“52号文”,全称是《关于进一步加强城市轨道交通规划建设管理的意见》,对申报地铁城市的人口、公共预算收入、政府债务等12道“门槛”进行了提高,导致众多城市被拒之门外。

根据文件,申报地铁城市必须满足三大基础条件:GDP总量超过3000亿元、一般公共预算收入超过300亿元、市区常住人口超过300万人。

包头在建地铁被叫停,就是因为财政收入和市区人口规模不达标,而泉州之所以成为唯一没有地铁的万亿城市,也是县域太多,市区人口不达标,而大量二三线城市更是受困于此。

身为副省级城市,哈尔滨似乎并不存在这一问题。

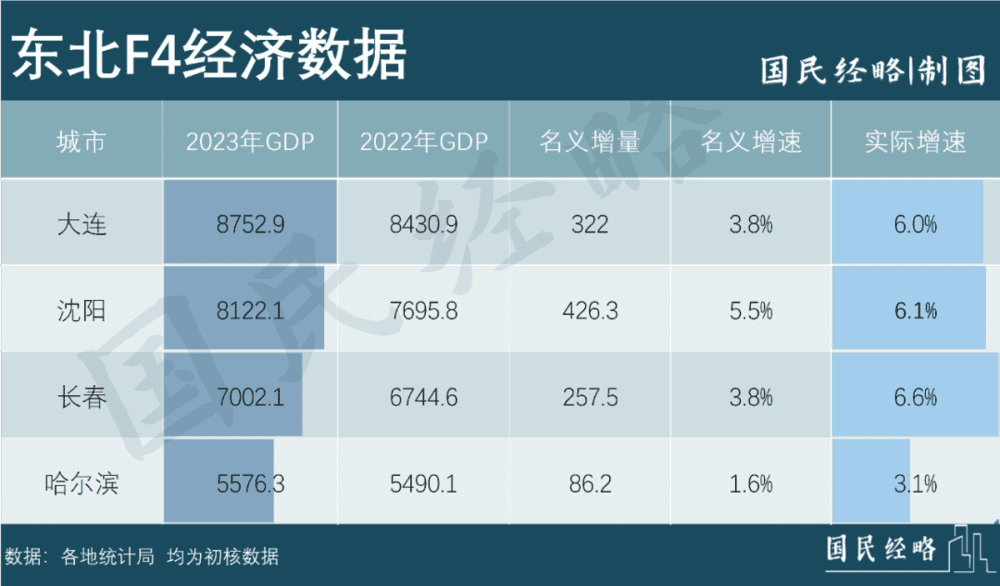

根据最新数据,2023年哈尔滨GDP总量为5576.3亿元,一般公共预算收入313亿元,而全市人口超过900万人,城区人口也达到500万。

而在网红经济带动下,2024年1月哈尔滨客流强度突破1万人次/每公里日,完全符合地铁建设要求。

所以,哈尔滨的问题不在于经济财政人口等综合指标,而在于债务率。

早在2018年出台的“52号文”,就明确将“严控政府债务风险”作为地铁建设的关键约束条件,指出对企业负债率过高的城市应采取有效措施降低债务,并暂停开工建设新项目。

这两年,防范地方债务风险,更成为宏观政策的重中之重,连一些公共服务项目都受到明显影响,遑论投资巨大、回报周期漫长、运营成本高企的地铁?

根据每日经济新闻梳理统计,哈尔滨2023年债务余额3253.5亿元,而广义财政收入为364.5亿元(一般公共预算收入+政府性基金收入),负债率达到了893%,远超300%的红线。

这种背景下,哈尔滨地铁二期规划迟迟难以获批,就不难得到理解。

二

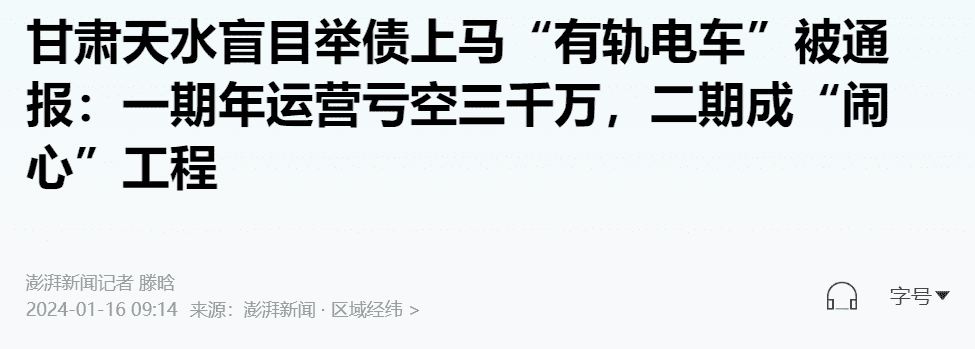

与哈尔滨相比,甘肃天水的遭遇更为尴尬。

今年1月,中央有关部门通报了3起整治形式主义为基层减负典型问题,其中天水有轨电车项目备受关注。

根据通报,2018年以来,天水市通过PPP模式,规划投融资90亿元建设“有轨电车”, 一期工程2020年运营以来,年运载乘客仅约80万人次,收入160万元,年运营成本约4000万元,而二期工程实际进度仅过半,带来巨大资金浪费。

年收入160万,而运营成本高达4000万元,如此巨大的悬殊,难怪引发无数人热议?

与大多数三四线城市一样,由于GDP总量、财政收入、市区人口等核心指标都不符合要求,被地铁审批拒之门外,转而寻向门槛更低的有轨电车。

有轨电车,是城市轨道交通的一部分,被视为广义的地铁,但地铁需要国家层面审批,而有轨电车审批权下放到地方,于是成了三四线城市争先恐后搭车上位的选择。

作为甘肃省域副中心城市,天水2023年GDP不到1000亿元,而财政收入只有几十亿元,市区人口只有100多万人,尚未触及地铁建设门槛。

于是,2016年以来,天水瞄准有轨电车,2018年年初启动建设,并在2020年建成通车,成为西北地区首条开通的有轨电车线。

一期进展顺利,但客流量始终不及预期。

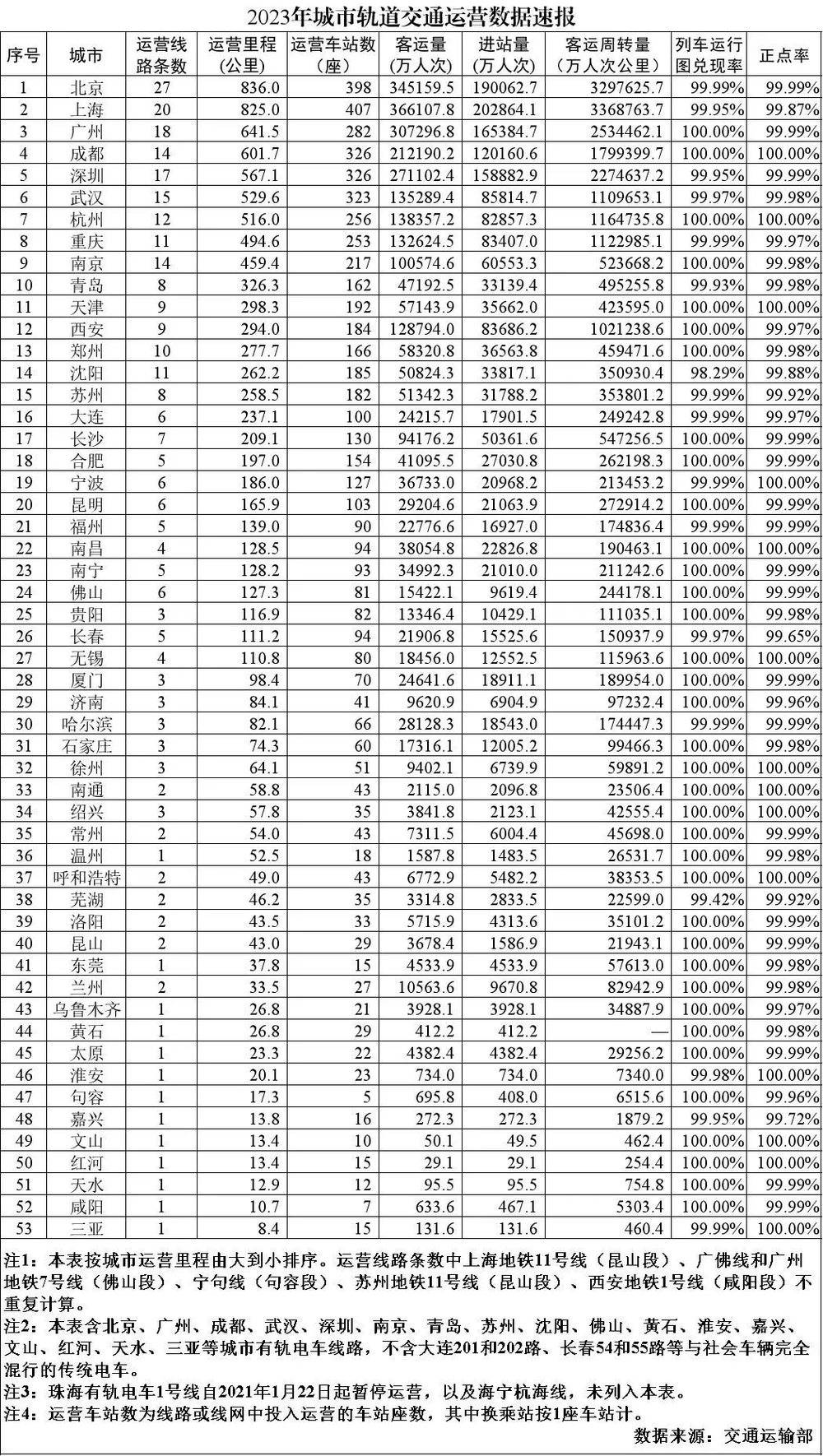

根据交通部数据,2023,天水有轨电车客流量95.5万人次,排在倒数第三,日均客流不到3000人次。

与一期相比,二期更是命运多舛。二期于2021年开建, 计划2023年开通运营,但最终却卡在资金上。

当地表示,正在积极筹措资金,争取2025年二期开通,届时客流量将会大幅度提高。我们不妨拭目以待。

多说一句,许多城市都在争夺地铁或有轨电车的建设权,将之视为城市发展的“权利”。

虽说每个城市都有通过大基建改变城市面貌的需求,但客流量、资金成本和债务风险是横亘在所有城市头上的硬约束,这是难以忽略的现实。

三

地铁规划被“砍”的,不只是二三四线城市,就连一线和强二线城市也不例外。

前不久,深圳、成都、南京、杭州、西安等城市地铁规划集体缩水,多条线路被砍,拉开了新一轮地铁大收缩的序幕。

一般而言,地铁规划以5年为周期。2018年前后,国家发改委集中批复了成都、南京、西安等城市的地铁规划,如今上一轮建设基本接近尾声,新一轮审批到了密集审批期。

然而,与上一轮地铁规划来者不拒截然不同的是,新一轮地铁规划遭遇了史上最严新规约束。

根据中国经营报报道,前不久,有关部门进一步细化城轨审批条件,不受理不具备条件的城市和一般地级市的首轮建设规划,开通运营三年后客流不达标的,不能上报新一轮建设规划。

这种背景下,有城市因为上一轮地铁规划建设力度不及预期,或客流强度迟迟难以达标,不具备新地铁规划申请条件,而部分符合各类条件的,也受到防范债务风险这一大环境的约束。

先看客流强度,地铁造价高昂,如果没有足够多的客流作为支撑,未来将会陷入亏损的无底洞。

因此,52号文对此作出明确规定:新建地铁、轻轨线路初期不低于每日每公里0.7万人次、0.4万人次,远期客流规模需达到单向高峰小时3万人次以上、1万人次以上。

然而,目前全国已开通地铁(包含有轨电车)的50多个城市中,只有1/3城市满足最低要求,而超过1万人次/每公里日的只有9个城市,绝大多数城市都在及格线之外。

这其中,不乏强二线城市的身影。这些城市,要么是人口不够集聚,通勤需求不足,要么地铁线路有限,尚未连线成网,网络效应难以发挥。

再看债务风险,地铁建设运营成本极其高昂,不是所有城市都能承担。

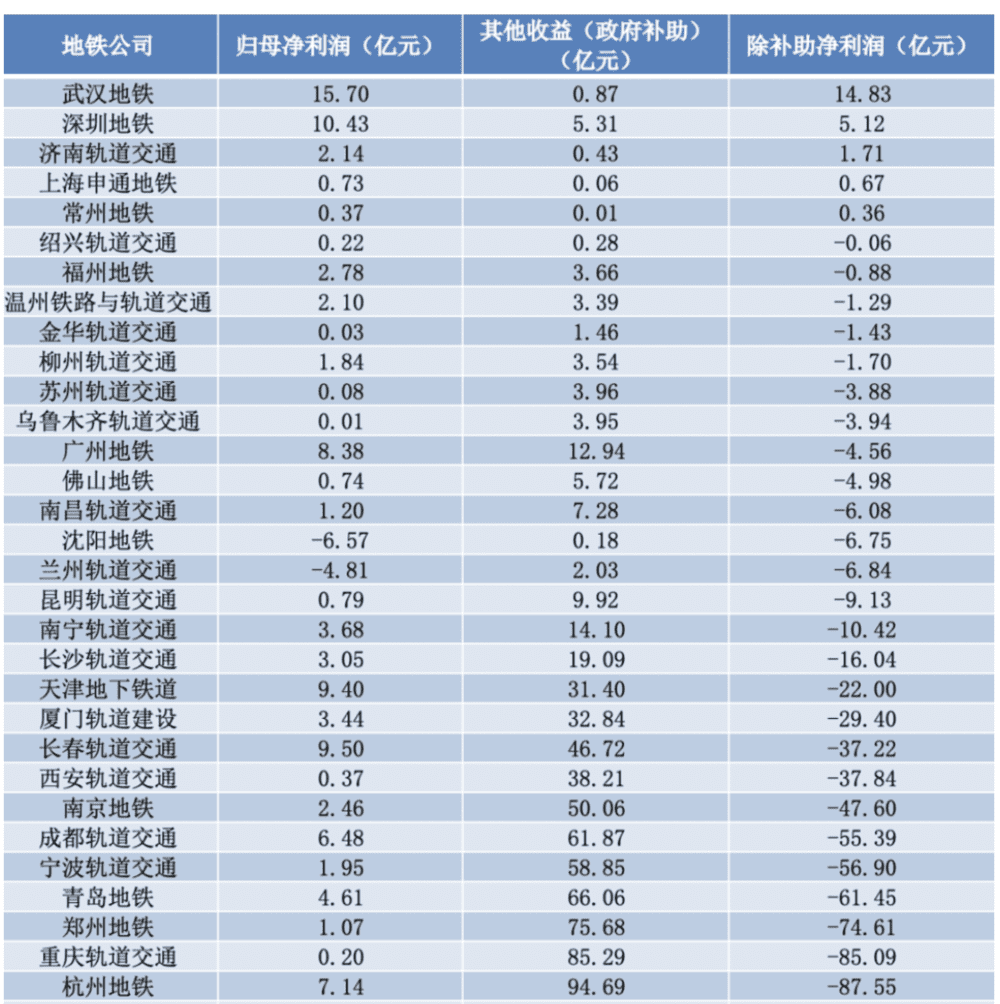

要知道,绝大多数城市地铁都难以做到自负盈亏,要么依赖物业开发补充,要么靠财政补贴维持,连一线城市都不例外。

据统计,在2022年公布完整财务数据的32家地铁公司中,扣除政府补贴,2/3以上城市都陷入亏损;若再扣除地产开发及物业收益,只有个别城市能实现盈亏平衡。

虽说财政补贴是地铁运营的常态,但不是每个城市都有充沛的财力作为支援,一些地方连公交运营都无法保障,遑论成本数百倍于公交的地铁?

不是每一个城市都有充足的客流支撑,也不是每一个城市都有充沛财力托底,更不是每一个城市财政收入都能一直保持高增长。

不难预料,债务压力之下,地铁建设还会继续收紧,许多城市的地铁梦真的要碎了。

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风