2020年很难忘,航天领域也是,值得说的事情很多,有国家队有民营公司,有深空有近地,有固体有液体,有成功也有失利,基本要素都全了。

国家队:

天问探火、嫦娥采样返回,疫情中中国航天正以超强信心迈向深空;

长三乙首次进驻SSO轨道,长八首飞,SSO轨道发射能力得到极大补充(和强烈竞争);

年度四次飞行失利,既有国家立项型号也有融资研制型号、既有固体也有液体,大家都在辛酸苦辣中寻找各自未来。

民营公司:

星际荣耀和蓝箭航天均获得12亿元投资,大佬纷纷站台航天新赛道,后面也将有很多新故事;

星河动力谷神星1号火箭成功入轨,商业火箭走完0->1->2,这之后终将回归挣钱这个商业本质。

美国这边SpaceX风景独好,Falcon9首次载人发射载入史册;Falcon 9迈过七次重复使用大关;StarShipSN8空中玩起眼镜蛇机动,即使落地时爆炸仍赢得欢呼一片,一时风头无两。

图 Starship SN8玩起眼镜蛇机动

那么对标美国,中国商业航天公司什么时候会大爆发?什么时候会有自己的SpaceX?

本篇针对此问题进行研究。

一、计划航天的结构性矛盾

中国什么时候会有自己的SpaceX?

网上也有很多分析,并可归纳为三种类型(任何问题都可以归纳为类似的三种类型):

迟早会有,我们国家越来越厉害,天问探火、嫦娥采样返回,后面一切皆有可能,相信会有;

永远不会有,因为技术、制度、文化,巴拉巴拉……;

每个国家都有自己特色,中国最终会有很厉害的商业航天公司,但不一定和SpaceX相同。

以上答案哪个对?这是个预测未来的问题。

未来我们看不清楚,现在我们也看不全面,但我们可以研究历史,从具体的历史史实中寻求线索,如果更近一步形成史识,那就更有可能接近未来。

我们就一起来回顾美国商业航天历史。回顾之前,先理一个名词:商业航天。

什么是商业航天?商业航天的同义词是什么?是民营航天吗?与它相对照的是什么?是传统航天吗?说传统具体指什么呢?

根据美国联邦航空管理局(FAA)的定义,商业航天活动是指按照市场规则配置技术、资金、人才等资源要素,以盈利为目的的航天活动。

这里面唯一的关键字是“按照市场规则配置”,并没有民企、国家队之分。唯一的要素是资源从哪儿来?

在商业航天出现之前,航天的资源来自于政府计划,即我们常说的“立项”。根据百度百科:立项特指建设性项目已经获得政府投资计划主管机关的行政许可(原称立项批文),可以进入项目实施阶段。这种航天可以称之为“立项航天”,或“计划航天”。

这是个充满着计划经济色彩的东西,但不要以为它是社会主义特色。对于重大工程,由于技术跨度大、资源消耗大、社会效益高,资本主义国家也采用计划形式。如美国芝加哥到洛杉矶的66号公路,就是联邦政府投资建设的;巴拿马运河、阿波罗计划,无一例外不是政府计划工程。

计划工程的特点是:研究得很充分、决策得很缓慢、资源保障很充足、立项后要求必须成功。

日本高铁是个典型的例子:日本国铁总裁十河信二支持东海道(东京-大阪,全长515.4km)新干线建设,有人质疑新干线建设工期长、预算庞大,日本议会举棋不定。根据会计师测算,新干线的预算高达3800亿日元。十河信二让会计师做假账,将预算改为1972亿日元,上报给议会,使得建设方案顺利通过。

新干线开工建设后,很快就面临着巨大的资金缺口。十河信二又骗取了世界银行的贷款。到工程建设到一半时,东挪西借的资金仍然用光了。十河信二干脆对首相池田勇人摊牌说:“反正世界银行的钱都借了,你看着办吧。”池田勇人无计可施,只好从国家财政里拿资金来给十河信二“填坑”,这才将新干线工程建设完工。

看看这里的要素:

研究充分性:东海道铁路线虽只占日本铁路总长的3%,却承担全国客运总量的24%和货运总量的23%;

决策缓慢性:东海道新干线是1956年提出的意向,并且有十河信二的强力站台,1958年12月才得到日本内阁批复;

保障充足性:1958年日本GDP为11.5万亿日元,这条仅515km长的新干线批复金额就占了当年GDP的1.7%;

失败容忍度:十河信二对首相池田勇人摊牌,让看着办。池田勇人在心里骂人同时,也知道这事没法办,国家的脸面,得继续用钱塞窟窿干呀。

与之类似,在商业航天之前的计划航天也满足以上四个特点:任何一个新型号上马都是解决当前最重要矛盾,需要一个或数个“五年计划”研究立项、之后耗费巨资才能实施建设,国家立项后,项目必须要成,也就是“大家一起吹吹牛,那也必须当真”。

反者道之动。计划航天走过多年,当它发展到高峰期时,结构性矛盾也逐渐累积。

研究充分性表明它只能满足最主要矛盾,而无法满足日益增长的更广大需求;

决策缓慢性表明一个人一辈子可能只能从头到尾干一个型号,甚至有些型号迟迟无法决策,已无法满足现代社会“快速”的心理需求;

保障充足性可能会导致利益阶层垄断,最终系统的取向可能会以阶层利益最大化代替项目利益最大化;

失败容忍度阻挡了企业的内生动力,稳字当头,反正国家最后都要继续支持,没必要那么急,而且要突破性创新干什么(但继承性创新一直都不会断,毕竟有大幅资源支撑)?

当技术、资源积累到一定程度,就会由于矛盾孕育出新事物。今天SpaceX的成长,就是美国航天在漫长的历史过程中不断破解矛盾的产物,这中间有政策牵引、有技术变革、有企业家奋斗、也有历史偶然,它们共同构成了美国航天商业发展史,就也是笔者在《来自诗和远方的遥望:中国商业航天探索》中描述的:商业航天,自始自终,都是自顶向下设计,以及自底向上生长,两者逐渐接近、交融并放大后的产物。

二、美国商业航天往事

1. 缘起:体制和政治的考量

商业航天诞生得非常早,它的背后是政治考量。

1958年美国人造地球卫星一上天,贝尔实验室(当时属于美国电话电报公司AT&T)通信研究室主任约翰·皮尔斯就想:发射一颗直径30米的镀铝聚醋薄膜的大气球,可以把无线电信号反射到地球另一边,使位于地球另一边的其他国家接收到此信号,这个回声1号大气球于1960年8月发射上天。

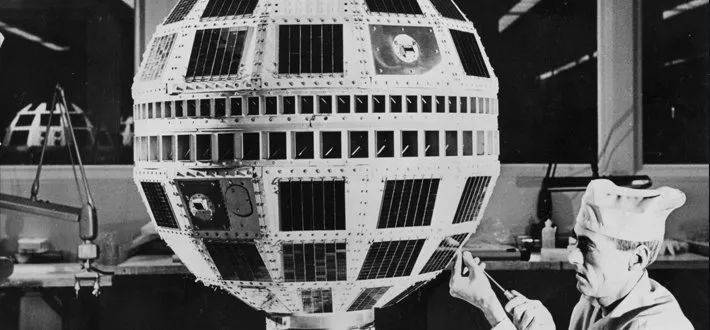

贝尔实验室再接再厉,1962年7月10日,通信卫星Telstar 1进入轨道,它的控制人员发送世界上第一次跨越大西洋的电视广播。

图 Teslar 1卫星

Telstar卫星与当时其他空间项目有个关键不同:它是颗商业卫星,研制资金主要来自当时世界上最大的私人公司AT&T而非政府,而且AT&T向NASA 支付了300万美元,作为雷神德尔塔运载火箭的费用,这也开启了商业发射服务的先河。其中有点小插曲是,由于NASA垄断了发射服务,NASA可以声称Telstar是NASA支持的项目,甚至可以将实验结果报告发布为NASA出版物,并获得实验产生的任何专利发明的权利。

商业卫星这个模式很吸引人并值得推广,因为高大上的卫星由私营企业研制代表了美国的价值观,可与苏联式的计划航天形成强烈对比。但问题是,Telstar掌握了跨地球电视转播这种强大的宣传工具,它可以控制在私人手中,还是应视为政府政策的工具?整个1962年夏天,国会对此问题进行了辩论,最终选取了一个折中方案:建立一个政府任命的商业组织,在政府监督下处理国际协议。

1962年8月31日,肯尼迪总统签署了《通信卫星法案》。法案指出:为了促进这种发展并为私营企业提供尽可能广泛的参与,美国对全球系统的参与应以私营公司的形式进行,但要遵守适当的政府法规。

由于政治原因,商业航天的诞生相当早,与计划航天几乎同步。但航天这个产业的特点,注定它从一开始就不可能彻底摆脱政府的监督和航天管理机构的影子。

2. 纯商业模式:国家队和民企的探索

雷神德尔塔火箭开启了火箭商业发射服务先河,而距离真正的运载火箭商业化研制尚有20年时间。

1978年5月11日,卡特政府签署了美国第一版《国家太空政策》,其中指出:美国应鼓励国内商业性利用太空能力和系统进行商业活动,以获取经济利益,并提高美国的技术地位(但所有美国地球定向遥感卫星将需要美国政府的授权和监管)。

既然有商业卫星,也有商业发射服务,那为什么不可以商业化研制火箭?

(一)美国太空服务公司及大篷车火箭的探索

1980年,休斯顿房地产开发商David Hannah成立了美国太空服务公司(Space Services Inc. of America, SSIA),他拉了一群富有的德克萨斯人投资做火箭。(这个注册地很有意思,因为休斯顿有个约翰逊航天中心,是搞阿波罗、天空实验室、国际空间站的,搞火箭的马歇尔中心在阿拉巴马。就像在唐家岭开个公司做火箭并不适合,在北京总体还是要按南箭北星布局。)

刚刚起步时,美国太空服务公司将服务对象定位为中小型卫星用户,当时航天飞机、德尔塔和阿里安只注重大、中型运载器,这个定位可填补小型运载器空白。

美国太空服务公司最早打算发展一个低成本液体运载火箭。它采用Gary Hudson设计的Percheron火箭,火箭由一系列模块构成,每个模块直径1.2米,高11.5米,采用挤压式煤油-氧化剂发动机,以大幅降低价格。通过将基本模块组合在一起,可以形成各种运载能力。研制过程很快,但1981年8月5日在Matagorda岛进行单模块静态点火时发生了爆炸。

注:之后Hudson离开成立PacificAmerican Launch Systems,继续单级入轨液体火箭Phoenix研究,关于单级入轨和垂直起降后续可以写篇文章进行专题调研。

图 Percheron单模块静态点火爆炸

这次失败后,美国太空服务公司全面转向固体运载火箭大篷车(Conestoga)I。大篷车I基于民兵I导弹的二级20吨固体发动机,再顶上两个小固体发动机,可以将100kg载荷送入近地轨道。

美国太空服务公司拉了57个投资人,投入了600万美元,1982年9月9日在Matagorda岛发射了芯一级,有效载荷为500公斤假人(内有40加仑水),在313公里处成功弹出,大篷车I成为首个进入空间的私人投资的(探空)火箭。

美国太空服务公司在自己官网(自己网站,估计难免有些夸张)说:世界各地的祝贺涌入。里根总统和布什副总统呼吁分享他们的兴奋,有人将这次发射与航空业的兴起进行了类比。国会在收到Hannah等人的证言之后,制定了1984年《商业空间发射法》和1984年《土地遥感商业化法》,以建立管理商业发射和影像行业的监管框架。

这次发射的技术含量不高,它的意义更多在心理上而非技术上。Hannah自己也说:“技术是一回事,要说你将要发射一些东西到太空中去——与政府机构打交道,寻找发射场并为其提供资金,这实际上是另一回事。我们已经做到了,用我们自己的钱来做到了,并且以负责任的方式做到了。

发射后公司希望进一步吸引新投资,Hannah估计下一枚入轨的大篷车300火箭需要耗资2000万美元,只是下一枚火箭仍将很小。有人质疑这个市场是否有钱:谁会投资200~300万美元来购买和发射一颗卫星?他们可以花一小时3000美元在飞机上干同样的事情。

果不其然,之后大篷车沉寂了很久(其间美国太空服务公司被EER系统公司收购),起了个大早赶了个晚集。

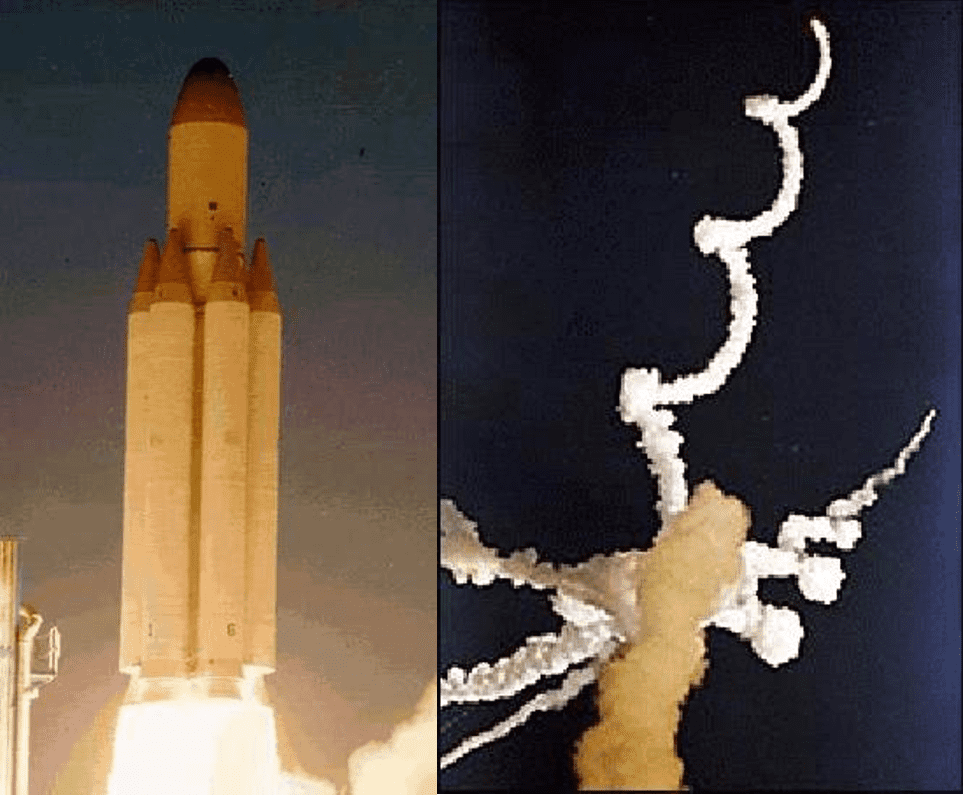

直至1990年NASA招标商业实验运输计划所用的小型运载火箭方案(839kg,旨在开发可用于较长时间的微重力实验的商业实验运输器),1991年1月NASA选择了大篷车1620作为运载工具,才真正进行了火箭设计。

1995年10月23日大篷车1620进行了轨道发射,但飞行46秒后,来源未知的低频噪声干扰了箭上制导系统,伺服液压油耗尽,火箭空中解体。大篷车火箭以失败而告终,EER系统公司也退出了火箭发射领域。

图 大篷车1620发射现场和飞行失利

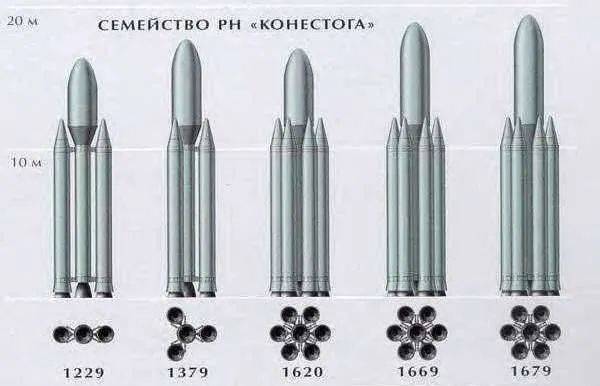

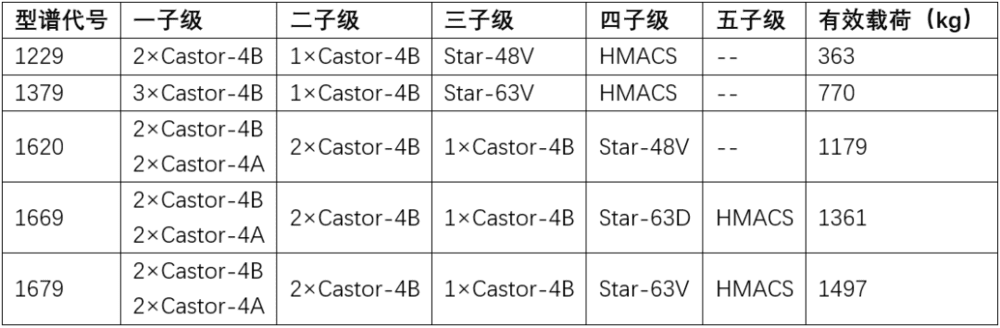

技术上,大篷车采用了模块化设计方法,依托1.14米直径、13吨装药、50吨推力的Castor 4固体发动机,构造了一系列火箭型谱,如下图所示。

图 大篷车系列火箭

图中的发动机按时序点火,譬如1620的7台发动机是3个子级,一子级先点4台然后分离,然后二子级点火2台再分离,然后三子级点火中心那台。

表 大篷车系列火箭配置

在管理方式上,将工程转包给多年从事空间计划的美国和国外的一些公司。箭上电气系统转包给萨伯(SAAB)空间公司;地面控制系统转包给防务系统公司(Defense SystemsInc.);发动机转包给莫顿·锡奥科尔公司(Morton Thiokol);发射服务转包给麦克唐纳·道格拉斯公司(Mcdonnell Douglas);地面保障设备转包给通用动力服务公司(General Dynamics Services);工程保障转包给鹰工程公司(EagleEngineering Inc.)。

通过这种途径,可以减少研制和发射费用并提高火箭的可靠性。此外,为了缩短发射设备的占用时间和减少参加发射的工作人员数量,设计上尽量注意减少火箭起竖后的组装工作量和发射前的测试项目。

(二)轨道科学公司及飞马座火箭的探索

大篷车的首次商业发射失败了,在这之前,已经有民营公司的商业运载火箭成功入轨,这就是轨道科学公司的飞马座。

轨道科学公司(Orbital Sciences Corporation, OSC)由在哈佛商学院相识的三个朋友David W. Thompson,Bruce W. Ferguson和Scott L. Webster于1982年成立。1982年9月,得克萨斯州的石油商FredC Alcorn和得克萨斯州的商人Sam Dunnam提供了首批资本。1985年,轨道科学公司签署了第一份合同,向NASA提供多达4架轨道转移飞行器。1987年,当轨道科学公司开始研究使用低轨卫星收集远程数据时,埋下了后来Orbcomm星座的种子。

在研制飞行器和卫星时,轨道科学公司做起了火箭,1988年它收购了世界领先的亚轨道火箭供应商之一,位于亚利桑那州的Space Data Corporation,从而扩大了其火箭业务和制造能力。随后,1989年在亚利桑那州钱德勒开设了新工厂,以容纳公司不断发展的火箭业务。

轨道科学公司的第一款火箭是“飞马座”,一个空射火箭。方案设想是轨道科学公司的埃里亚斯(A.L.Elias)于1986 年提出的,1987年4月开始型号研制。火箭一子级为1.27米直径、12吨装药、50吨推力的Orion 50S发动机。

图 飞马座火箭及B-52载机

由于公司有自己的卫星,因此飞马座研制时载荷需求明确,就是轨道科学公司自己的Orbcomm通信星座和OrbView观测卫星。轨道科学公司和大力神航空航天公司(1995年被ATK技术公司收购,在这里负责一二三级固体发动机和整流罩)两个公司各自承担了3000万美元(1999年币值)用于研制。

火箭于1990年4月5日发射成功,这次飞行载荷是NASA与DARPA的小飞马座卫星(203kg)。

飞马座火箭在设计上充分利用了经过验证的技术和美国在固体推进、材料及电子等领域的最新成果,因而具有质量轻、成本低、简单可靠和使用灵活方便等优点。零件的数量和总装工作量少,试验类型与次数也被压缩到最低限度。这样,飞马座火箭的发射费用仅为对等的地面发射火箭的一半,而运载能力却提高了1 倍(不到19吨起飞重量,近地轨道能力为375kg)。由于在研制火箭方面的工作,由埃里亚斯领导的设计团队被美国总统乔治·H·布什(George HW Bush )授予1991年国家技术奖。

为进一步满足DARPA提出的小型标准运载火箭(SSLV)计划,轨道科学公司进一步在飞马座底下增加一台锡奥科尔公司的2.34米直径、15吨装药、150吨推力的Castor120固体发动机,形成了金牛座火箭,近地轨道能力提升到1.4吨。

图 金牛座火箭

(三)马丁公司及商业大力神3火箭的探索

商业公司之外,传统的航天企业动作更快,商业火箭首飞更早。

1986 年8月15日,美国政府因挑战者号事件重新考虑航天飞机的用途,并决定进一步发挥私人公司发射商业卫星的作用。4天后马丁公司便以商业大力神3 火箭对政府的决定作出反应。

商业大力神3的源头是空军立项的大力神3,与改型后的大力神34D相比状态变化包括:(1)一、二子级发动机推力各提高3%和5%;(2)一子级贮箱加长0.43m;(3)提高姿态控制系统发动机推力;(4)增设安装双星支架的延伸舱;(5)增设二子级与延伸舱的对接结构——转接舱;(6)采用4m大直径整流罩。

图 大力神34D和商业大力神3

商业大力神3于1990年1月1日首次发射成功,火箭出身名门技术牢靠,价格依旧坚挺,发射费用为约1.1亿美元(1989 年币值),比阿里安44L的8500万美元贵一些(GTO能力接近),再加上换个皮肤出门估计也失去了军方青睐(倒是大方的NASA一如既往支持提供了第四发载荷),火箭在1992年退役前,退役前4次发射3次成功,成功率75%。

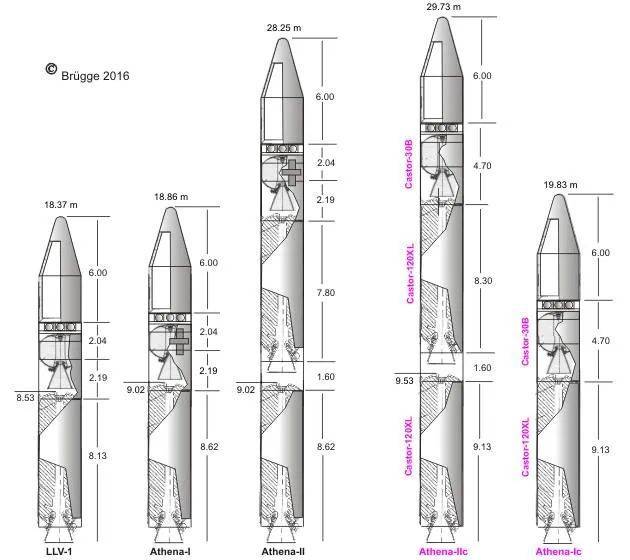

(四)洛克希德公司及雅典娜火箭的探索

洛克希德公司也在行动,1993 年,美国洛克希德公司开始研制新的小型运载火箭——洛克希德运载火箭(LLV),到了1995年,洛克希德和马丁公司合并,这款火箭就改名叫雅典娜(Athena)。

火箭构型就不再具体详述了,特点就是模块化。用锡奥科尔公司2.34米直径的Castor 120固体火箭发动机一通组合,譬如雅典娜2就是将雅典娜1的一级来两份串联上,搞出了一个系列构型。

回过头来说,如果说大篷车首发探空火箭是民兵导弹系,则雅典娜就是和平卫士导弹系,就像国内1.x米直径等流派。

图 雅典娜1和雅典娜2火箭

1995 年8 月15 日进行了首次发射,但由于推力矢量控制系统出现故障,在起飞160 s 后由地面控制人员发出指令自毁。到目前为止一共发射了7次,2次失败,成功率71%,2001年之后近20年未飞行。

(五)麦道公司及德尔塔3火箭的探索

麦道公司也入局了,1995年初开始研制德尔塔3运载火箭。关于这个时间点,一方面,1987年挑战者后航天飞机爆炸后,麦道公司接到了空军6.69亿生产20枚德尔它2(GTO 1~2吨)的合同,另一方面,1995年麦道正在空军牵引下进行德尔它4火箭(GTO 4~12吨)论证。在德尔它4火箭研制成功之前,用现有技术攒一个GTO 3~4吨的商业火箭,就被麦道公司摆上了日程。

图 德尔塔3火箭

家里有矿,研制工作自然好开展,作为商业火箭,该省也得省的觉悟也是有的。它一改过去德尔它系列火箭的三级结构,而采用二级结构(但也可根据发射任务需要增加三子级),并尽量使用经过验证的德尔它2火箭的系统、部件和技术。与其他运载火箭不同,德尔它3火箭还采用了很多国外部件,如二子级液氢贮箱由日本三菱重工业公司制造,二子级发动机可延伸喷管则由法国欧洲动力装置制造公司生产。

图 德尔塔3二子级

德尔它3火箭GTO能力达到3.810 t,是德尔它2火箭的2 倍多,发射费用是9000万美元(1999 年币值),也被麦道公司寄予厚望。

1998年8月27日,德尔它3火箭首次发射因制导控制系统故障而失败(设计时漏了一个4Hz滚动模态),1999年5月5日,第2次发射因发动机质量问题又遭到失败,直到2000年8月23日,第3次发射才获得成功。由于火箭发射成功率低(33.3%),再加上当时阿里安4一年能打7/8发,麦道公司找不到用户,及时停止了该火箭的生产,而德尔它3火箭也成为该火箭系列中最不成功的一个型号。

3. 混合架构:COTS计划结出的盛果

进入新世纪后,商业火箭又有了新的故事。可先从一个今天已经销声匿迹的公司说起。

(一)RpK公司的陪跑

1993年,Kistler航空航天公司成立。1995年,阿波罗计划主任、航天飞机的早期拥护者George Mueller(不是研制Merlin发动机的那个Thomas Ernst Mueller)加入公司担任CEO,公司开始研发K-1火箭,第一个完全可重复使用商业运载火箭。一子级3台发动机是从前苏联登月的NK-33改来的,由Aerojet公司进行了翻新和多次试车。一子级分离后,中央发动机开机降低箭体速度,之后由降落伞和安全气囊着陆回收。

图 K-1火箭

除Mueller之外,Kistler在NASA有丰富的经验和良好的人脉,总裁Brinkley于1994年至1999年期间担任国际空间站的NASA项目经理,副总经理Cuzzupoli在阿波罗计划中任罗克韦尔公司助理经理,首席工程师Kohrs也是前NASA经理。

1995年9月火箭完成初步设计后,最初设计用于将铱星发射到MEO轨道,公司进行了融资,从Aerojet接收了46台俄罗斯NK-33和NK-43发动机,并获得俄罗斯所有剩余NK-33和NK-43发动机优先购买权,签订了10次总价超过1亿美元的发射合同,与澳大利亚政府签订了运营协议,完成了奠基仪式,并签订了多个分系统研制合同并开展研制。到2004年,Kistler已经完成飞行器75%的硬件、85%的设计、100%的GNC软件。

整个计划看起来执行得很好。

但是,在铱星公司破产和MEO卫星市场崩溃之后,项目的经费和动力都荡然无存,Kislter无法向公司债权人支付超过6亿美元的债务,在2003年7月申请破产保护。在2006年2月亚轨道太空旅游公司先锋火箭飞机的所有者乔治·D·弗伦奇收购了公司,改名RpK(Rocketplane Kistler)。

中间曾有过希望,2006年8月18日,RpK公司与合作伙伴安德鲁斯航空航天公司(Andrews Aerospace)拿到NASA的商业轨道运输系统(Commercial Orbital Transportation Services, COTS)合同,提供3次飞行以发展国际空间站的供应能力。但到2007年5月,公司未筹到里程碑节点4中所需的全部5亿美元,2007年10月18日,NASA按协议终止合同。

这之后,RpK公司的K-1火箭再也没有出现在我们的视野中。

(二)SpaceX的崛起

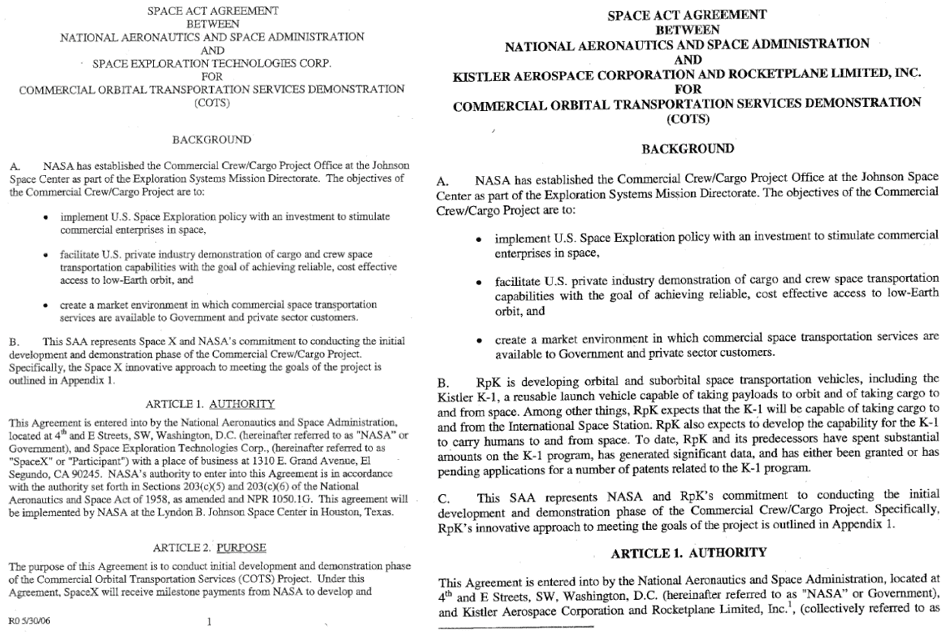

2006年还有一个公司与RpK公司同时获得了NASA的COTS计划合同,这个公司的名字叫SpaceX(8月18日,NASA与SpaceX和RpK签署了《空间法案协议》,两家公司分别获得了总共2.78亿美元和2.07亿美元的奖金,将在完成每个商定的里程碑后以递增方式支付)。

图 获得首轮COTS计划支持的SpaceX和RpK公司

今天如日中天的SpaceX,它的初始出身并不好,在获COTS计划支持前,Falcon 1已经由于螺母腐蚀和晃动失稳,经历了2次飞行失利,获COTS支持后,立刻又由于分离碰撞导致第3次飞行失利。即使型号较小失利代价没那么大,Falcon 1的第4次飞行时SpaceX仍处在了没载荷愿意搭载、没有钱再打下一发的境地。好在第4次飞行给力,最终将铁坨子推到了太空,宣告了SpaceX时代的开启。

图 Falcon 1第3次飞行失利

在2006年8月18日至2012年5月之间,SpaceX成功完成了最终的COTS任务目标。在此期间,SpaceX执行了40个里程碑。2012年5月31日,龙飞船从国际空间站返回并在太平洋坠落,SpaceX成为了历史上第一家向国际空间站运送货物的私人公司。

(三)混合架构的COTS计划

图 COTS计划徽标

说起美国商业航天的崛起绕不过COTS计划。2014年5月,约翰逊航天中心历史办公室发布了一份最终报告,题为“商业轨道运输服务:航天新时代”。报告记录了COTS计划的历史基础,NASA如何选择和支持其合作伙伴,合作伙伴的COTS开发工作,以及将COTS演变为商业货运服务合同和NASA的商业船员计划。

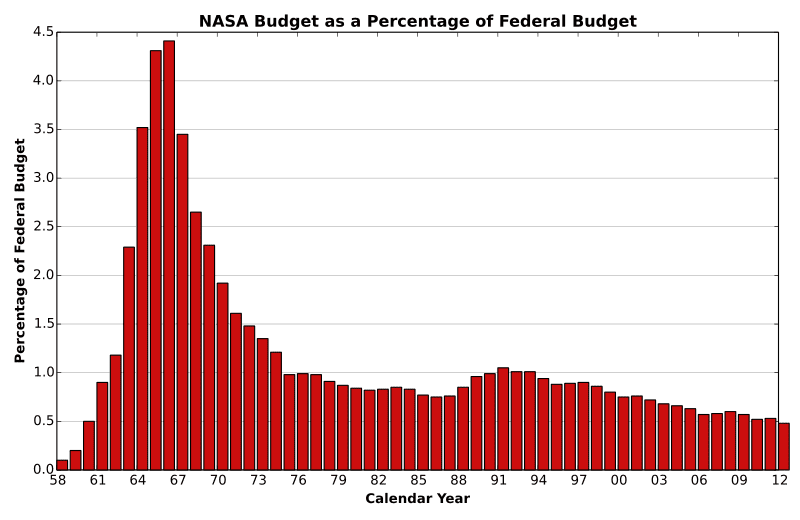

COTS计划产生的大背景是,布什总统于2004年制定了《美国太空探索政策》,该政策呼吁在2020年重返月球,航天飞机也于2010年底退役。NASA一盘点,发现航天飞机退役后,市场上的德尔塔4和宇宙神5都是空军的,自己手上已经没火箭了,研制经费与之前比也少了很多。2005年迈克·格里芬(Mike Griffin)成为NASA新局长后不久,他就向美国私营企业发起挑战,要求其开发能够满足国际空间站货运以及最终的载人需求。NASA将在五年内拨款5亿美元,以刺激商业能力的发展,COTS计划得以快速启动。

图 NASA预算占比

COTS与以往NASA合同不同包括:

COTS计划只用不到3页纸规定了几种载荷能力需求,而不再提出详细的技术指标要求;

NASA不再提供全资资助,而是要求商业公司分担COTS系统开发和演示的费用,以降低NASA成本;

NASA也不再将承包商设计的系统收归政府,而是允许商业公司保留知识产权;

由各个中心的专家组成咨询团队(CAT),在出现特定问题时“随时待命”,提供最佳技术建议;

考虑到空间任务复杂性,NASA采用了分段策略,商业公司先通过COTS证明具备能力,商业补给服务(CRS)用于购买发射服务。

如果用一句话表述,如果说NASA最早采用的纯计划的计划模式、之后对民营企业采用纯商业的采购模式,COTS计划则是一种全新的投资模式,它是计划航天和商业航天之间的混合架构。NASA成为了投资者而不是管理者,它给政策、给钱、也给技术,被支持的公司实现了从“传统分包商”到“新型商业合作伙伴的转变”。

这个计划的执行,最终体现到与各商业公司签订的《空间法案协议》(Space ActAgreements, SAA)中。

图 NASA与SpaceX及RpK签订的空间协议法案

为了保证投资的有效性,SAA协议中规定了里程碑节点,协议签订后,一项功能就是NASA的里程碑付款,协议在三种情况下可以终止:

NASA未收到政府拨款;

NASA与商业合作伙伴之间的相互协议;

商业伙伴未能达到里程碑节点。

大多数里程碑节点都是技术性的,但也有一些财务的,如RpK提出了5亿美元融资活动就是一个财务里程碑。但RpK无法实现财务里程碑时,NASA终止了对RpK的节点付款和后续支持。

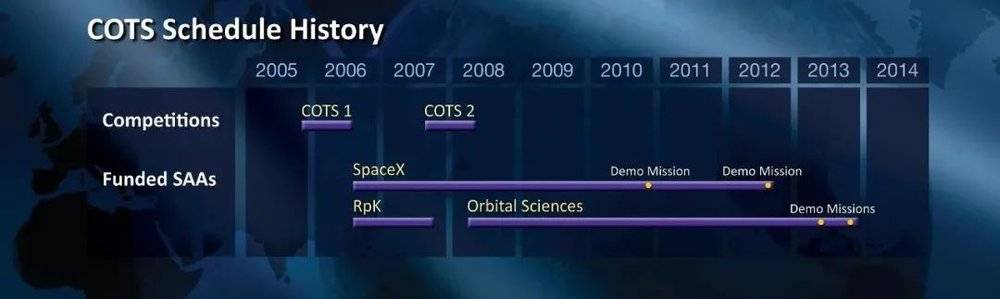

整个COTS计划支持情况如下所示:

图 COTS计划支持情况

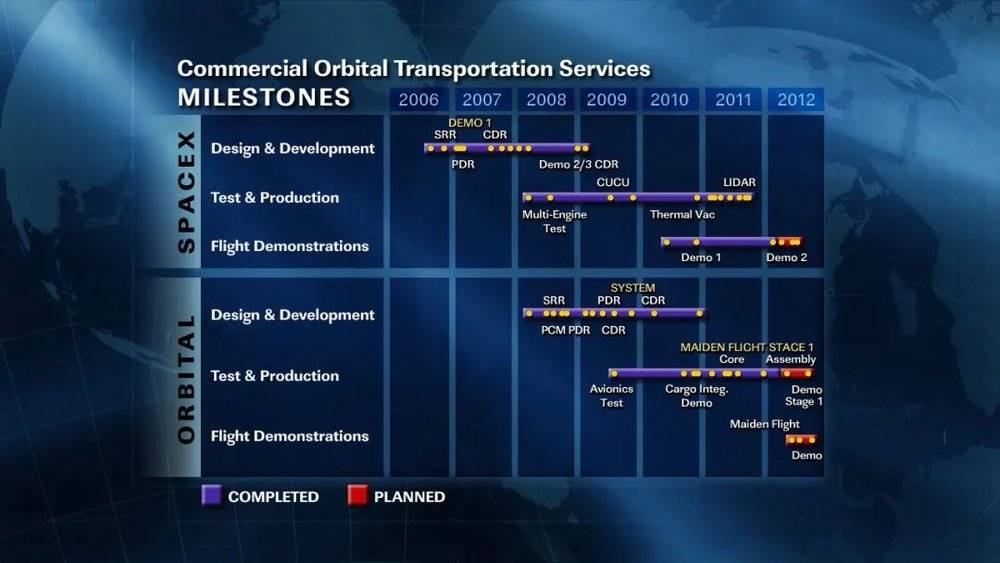

图 COTS里程碑节点

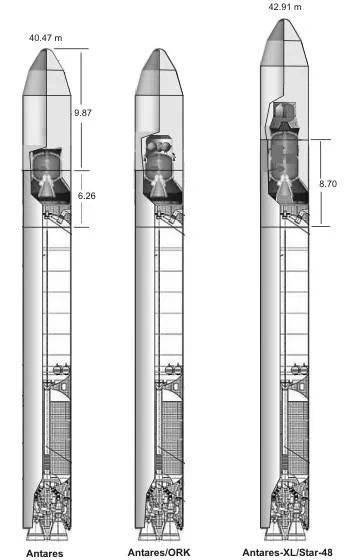

在2008年的第二轮COTS计划中RpK出局,轨道科学公司进来了(3.88亿美元)。这次轨道科学公司提出的火箭是安塔瑞斯(Antares,早期被称为金牛座II),可能是轨道科学公司前期与RpK合作中积累了大量液体火箭心得,安塔瑞斯选择了NK-33发动机,并外协南方设计局进行一子级设计,二级仍是轨道科学公司擅长的Castor系列固体发动机。2013年4月21日首飞即获成功。

图 安塔瑞斯火箭

COTS计划在2013年已经结束,共提供8.89亿美元的资金和技术支持,取得了丰硕的果实。目前安塔瑞斯和Falcon 9火箭平均以每年各2~3发的速度进行空间站货运任务,Falcon 9火箭更是在NASA后来的商业船员计划中再接再厉,2020年进行了2次运送宇航员任务。

根据对计划的总结:市场力量控制着开发和运营成本,固定价格的里程碑付款最大程度地提高了控制成本的动机,并最大程度地减少了计划延迟,商业友好的知识产权/数据权和有限的终止责任鼓励了私人资本的投资,NASA购买运营服务的承诺大大提高了公司筹集资金的能力,直接促成成功将SpaceX Dragon首次停泊到ISS。

NASA总结道:公私合作伙伴关系的COTS模式奏效!

被COTS计划支持的公司也十分认同这个模式:“为NASA工作非常棒,他们的确帮了我们很多,”马斯克于2014年4月在美国进出口银行的年会期间承认:“其实,我不知道如果没有NASA的帮助,我们会怎样。我们感激之至。”

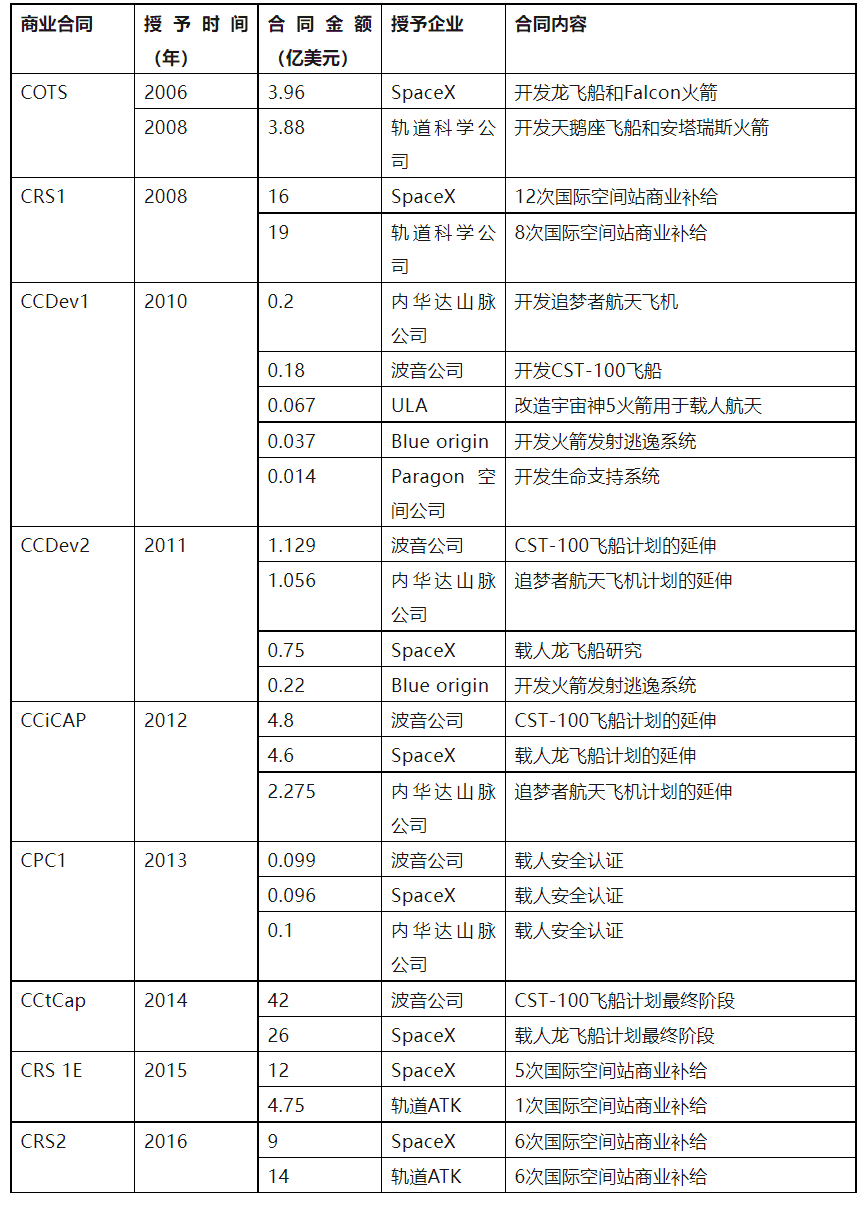

NASA三大计划:

COTS。2006年NASA推出“商业轨道运输服务计划”(COTS,Commercial Orbital Transportation Services),以推动建立商业低轨道航天运输能力,至2013年结束共提供8.89亿美元的资金和技术支持

CRS。2008年推出空间站“商业补给服务”(CRS),向商业公司竞争采购用于“国际空间站”后勤支持的轨道运输服务,2008年提供35亿美元,其中就有SpaceX在绝境中的16亿美元

CCP。2010年推出“商业乘员计划”(CCP),以利用私营航天企业的力量为进出国际空间站提供安全、可靠和低成本的载人运输能力。

表 NASA计划合同金额和授予企业

注:COTS: 商业轨道运输服务

CRS:商业补给服务

CCDev:商业载人开发计划

CCiCAP:商业载人综合能力

CPC:认证产品合同

CCtCap:商业乘员运输能力

4. 启示:商业竞争时代的技术路线

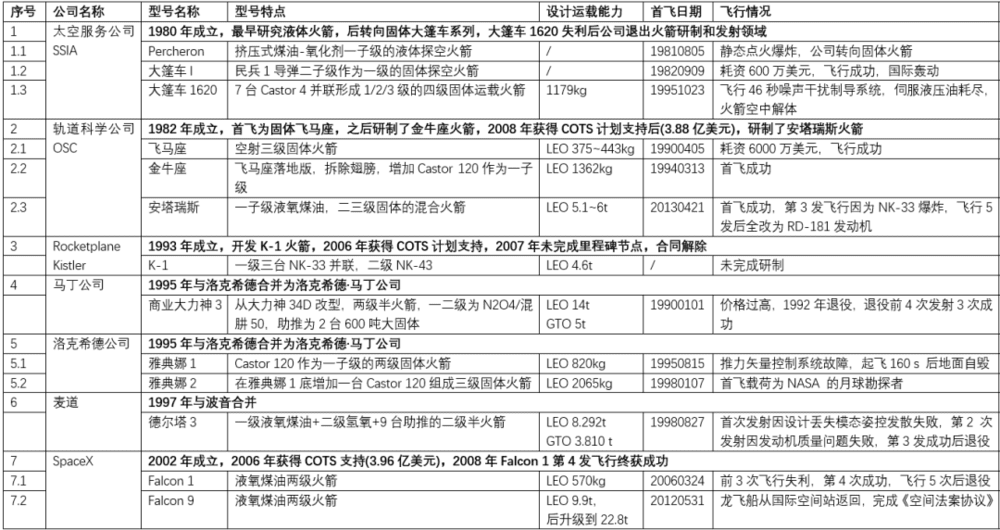

美国从1962年实施商业发射服务,1980年开启商业火箭研制之路,到如今SpaceX取得巨大成功,其间走过了漫长的道路。

梳理美国商业航天公司一些典型型号特点和发展如下表:

表 美国商业航天公司及典型型号简史

从管理和技术上总结美国商业航天道路,对笔者启示如下:

管理上:

商业航天从诞生的第一天,就处于政府监管和NASA支持下,NASA的支持从纯采购的商业模式,演化为混合架构的投资模式,最后投资模式取得了巨大的成功;

COTS计划提出了明确的载荷市场需求,并以真金白银投入和技术注入,是计划航天和纯商业航天之间的极佳过渡,是美国商业航天爆发的基础;

有效载荷市场是商业火箭面临的首要问题,飞马座首飞有公司星座建设需求,安塔瑞斯和Falcon火箭更有明确的空间站运营需求,与之对比的是RpK公司在铱星计划破产后也随之沉沦;

美国商业航天公司发展初期,大量将工程转包给具备火箭研制经验的成熟公司,提高火箭可靠性;

美国国家队研制的商业火箭项目最终执行效果都不好,可能与经费充足的国家立项项目比较,商业火箭在国家队不免边缘化的原因。

技术上:

美国商业航天公司采用了先固后液模式,美国的商业液体火箭安塔瑞斯和Falcon真正成熟时,以飞马座为代表的固体火箭已经成功飞行了近50发;

商业火箭成功率不高,成功率上固体火箭高于液体火箭。固体火箭中发动机自身故障概率较低,制导和伺服系统是故障频发地带;液体火箭前3次飞行至少有一次失败(首飞基本全部失败),给商业公司运营提出了不小挑战;

广泛采用模块化设计,如大篷车、雅典娜火箭均通过相同模块串并联形成系列型号,降低了设计难度和成本;

在空间站货运任务之前,除了从计划航天改型的火箭外,商业航天公司运载能力基本收敛到1~2吨区间,如大篷车1620的1179kg、金牛座的1362kg、雅典娜2的2065kg;

早期构型从几个经典模块产生:2.34米的Castor 120固体发动机(装药量50吨,推力150吨),1.2米的Orion 50/Castor 4(装药量13吨,推力50吨)。如雅典娜、金牛座、安塔瑞斯都选择了一个Castor 120,这个模块的经典在于比较大又不那么大,从而得以支撑约1~2吨的近地轨道运载能力,得以在市场上得到锤炼。飞马座和大篷车选择了Orion 50S/Castor4发动机,但为了提高运载能力,大篷车选择了多发并联方式,飞马座采用了空射方式,后来又增加了Castor 120作为一子级形成金牛座,最终都将运载能力推向了1吨以上。

三、商业航天的定位和优势分析

中国什么时候会有自己的SpaceX?

迟早会有,我们国家越来越厉害,天问探火、嫦娥采样返回,后面一切皆有可能,相信会有;

永远不会有,因为技术、制度、文化,巴拉巴拉……;

每个国家都有自己特色,中国最终会有很厉害的商业航天公司,但不一定和SpaceX相同。

回到开头的问题及三个可能答案。读完美国商业航天史,相信每位读者都能得到自己的启示,并获得答案。这个启示对中国适用吗?

笔者认为适用!基于的是商业航天定位、生存空间和优势的分析。

针对第一个可能答案,是不是JM融合大旗一举,商业航天就自然成立了?是不是有了SpaceX在前面引领着道路,是不是有了COTS计划,中国就会有自己的SpaceX?可惜商业航天的定位不支持这个答案。

航天这个行业对资源和技术要求极高,资金、设备、人才均大量集中在体制内,即使是其中最容易获得的人才资源,从脱离体制的那一天,技能直接蜕化一半。这也直接决定了商业航天初始定位不可能太高。

商业航天只能起步于计划航天有更大的目标后,低级目标和低端技术转移的结果。商业航天发展初期是计划航天的继承和拓展,是继承而不是颠覆,是拓展而不是发展,更不是竞争。就像Falcon 9的起步其实是政府规划的:补齐后航天飞机时代短板。

针对第二个可能答案,在这个定位下,商业航天还能有多大的生存空间?空间并不小,因为计划航天结构性矛盾的夹缝中已经给商业航天留下了足够的空间。

一是计划航天论证充分,满足了最大化需求,但不可避免存在疏漏的需求,商业航天需要寻找这些需求对应的细分市场,一定要避开计划航天经过充分论证并已立项的项目。找到自己的市场目标是每个商业航天公司必须面对的首要问题(立项火箭商业发射、混合所有制企业、纯民营企业各有自己的套路);

二是计划航天决策非常慢,商业航天肯定会快。不快不行,资本和市场总是看好先行者,快了可能会死,慢一定会死,只有做快了并且做对了才能活下来;

三是计划航天保障性充足,但长期运行内生了利益阶层垄断,商业航天公司轻装上阵,在供应链上选择范围更广,选择时迁就也更少,更容易采用模块化、系列化、组合化方案和回收技术真正来降低成本;

四是计划航天对失败容忍度不高,实际上每个商业航天公司更无法容忍失败,但公司间可以通过频繁的企业重组来扩散技术,即商业航天作为一个整体对失败容忍度更高。

这也形成了商业航天发展三大优势:效率优势、边界优势和整合优势。

一是效率优势,包括时间优势和激励优势,即干活更快、决策链条更短、更容易采用人才激励手段,形成快速迭代能力;

二是边界优势,包括业务边界优势和试验边界优势,企业边界优势指企业可以拓展自身业务范围,实现技术和资源的优化配置,试验边界优势指商业航天无法进行大量试验,但更有驱动力进行拉偏试验,通过大幅拉偏充分暴露问题;

三是整合优势,包括创新整合优势和供应链整合优势,包括主动采取的创新,以及由于资源约束,在无法选择的情况下被迫采用新技术新方法,最后这些技术将通过不断的企业重组完成整合;供应链上,商业航天公司更容易采用模块化、系列化、组合化方案,并从更大范围内选择供应链来降低成本。

针对第三个答案,中国最终会有很厉害的商业航天公司,那么最后活下来的会是什么样的公司呢?最后活下来的公司必将是与卫星载荷紧密结合,在价格和风险的权衡中赢得最终胜利的公司。

商业的本质是赚钱,火箭的固有特点是在一定的范围内,火箭运力越大每公斤单价越低。

就像Falcon 9便宜,固然是回收会便宜,但更大原因是火箭大。如它的不回收状态运力22.8吨,价格9000万美元,合每公斤4千美元,国内价格能与之类比的是长征五号,同样是因为大。类比一下,9000万美元打22.8吨,和400万美元打200千克,到底哪个是真的便宜?

笔者曾统计国内外火箭单价,得出一个规律:运载能力每提升1倍,每公斤单价打8折(由于涉及型号太多,这里就不贴图了)。即1600kg运载能力火箭,每公斤载荷价格仅为200kg火箭的50%。而对比一下回收,回收运载能力降20%,价格降30%(从9000万美元到6200万美元),折合每公斤单价降10%。

液体火箭天生可以做大,而且看起来自主可控,那是否就意味着初始就需要选液体呢?未必!

首先考虑商业航天初始定位,大也有限度;其次,火箭变大同时,风险也在变大,固液推进剂选择风险不同。

选择什么样的技术路径,怎么在运力和风险之间进行权衡,美国商业航天史已经给出了一种选择,国内商业航天企业也正在给出选择。这些选择各有各的道理,只是笔者坚信,自然从来不飞跃!我们与SpaceX公司的辉煌之间,仍差距一个轨道科学公司的波折和奋斗。美国这些年走过的道路,我们很有可能仍要走一遍,区别只是速度快慢而已。随着时间流逝,这些选择最终都将导致相应的后果,有些公司会因为单价太高最终失去市场,有些公司会因为没有载荷或飞行失利退出市场,这中间必将有确定性事件,以及一些随机性事件。

从1982年成立,轨道科学公司已经走过了近40年,从2002年成立,SpaceX也已经走过了近20年。40年太长,如果我们伴着国家的发展、技术的进步,充分借鉴历史经验,牢牢把握一个定位、仔细寻求四大生存空间,努力发挥三项优势,掌握好两个权衡,也许只需要10~20年,我们就可以拥有属于自己的辉煌的商业航天史。到了那时,大家讨论的不再是枯燥的大势,而是真实历史中发生的一些随机的事件,及这些事件的影响,这才是一个行业最引人入胜的地方。

参考文献:

1. https://www.spaceservicesinc.com/about

2. https://legacy.lib.utexas.edu/taro/ricewrc/00734/rice-00734.html

3. https://www.hq.nasa.gov/office/pao/History/nsc-37.html

4. https://www.inc.com/magazine/19830101/7770.html

5. https://www.spacelegalissues.com/the-commercial-space-launch-act-of-1984/

6. https://www.spacelegalissues.com/space-law-the-communications-satellite-act-of-1962/

7. https://www.jfklibrary.org/asset-viewer/archives/JFKWHP/1962/Month%2008/Day%2031/JFKWHP-1962-08-31-A

8. http://www.b14643.de/Spacerockets_2/United_States_7/Conestoga/Description/Frame.htm

9. https://hyperleap.com/topic/Gary_Hudson_(engineer)

10. https://wikimili.com/en/Conestoga_(rocket)

11. https://wikimili.com/en/Orbital_Sciences_Corporation

12. https://wikimili.com/en/Northrop_Grumman_Pegasus

13. http://www.astronautix.com/k/kistlerk-1.html

14. https://www.nasa.gov/commercial-orbital-transportation-services-cots

15. https://www.nasa.gov/content/cots-commercial-partners

本文来自微信公众号:理念世界的影子(ID:spaceodyssey1968),作者:洞穴之外