2021年2月18日,食品饮料板块估值去到65倍巅峰。此后,超级估值泡沫迎来大回归,目前PE仅仅24.2倍,跌幅超过62%。整个板块指数也整整下跌了50%。

消费龙头们调整长达3年,一片哀鸿。其中,涪陵榨菜作为曾经的消费股市场明星,其拉胯表现令不少投资者备感煎熬。从2021年股价高峰至今,涪陵榨菜累计下跌64%,市值蒸发300亿元,其资本表现远弱于行业及大盘表现。

时至如今,跌出投资机会了吗?

一

今年前三季度,涪陵榨菜总营收19.5亿元,同比下滑4.6%。其实,从2010年上市以来,历年前三季度或年度营收负增长仅出现过一次,即2015年Q3录得-1.23%。营收是公司一切经营的根基,其罕见下滑本身就是一个值得警惕的信号。

拆分看,Q3营收同比下滑1.5%,相较于Q2单季度的-21.35%已经大幅收窄。但整体看经营承压还是比较明显的。主要系宏观经济环境下外出务工人员有所减少、渠道库存压力较大等拖累业绩表现。

再看归母净利润,前三季度为6.59亿元,同比下滑5.34%。拉长时间看,近4年复合增速仅为6.2%(较2019年Q3)。而在2015Q3-2019Q3,4年复合增速高达38%。

很显然,新冠疫情之后,涪陵榨菜业绩已经从过去双位数增长回落至个位数增长,放缓明显。

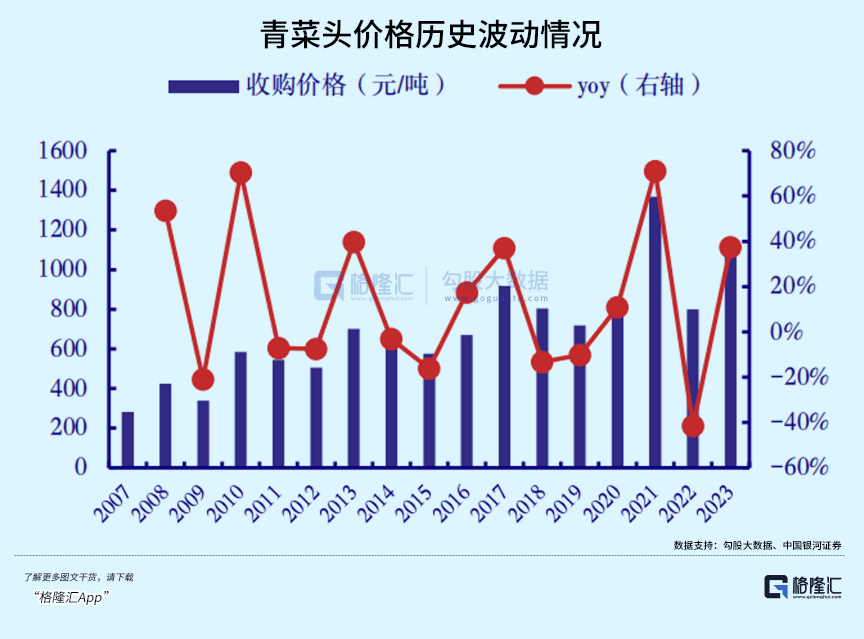

再看盈利能力。2023Q3销售毛利率为50.73%,较2019年末大幅下滑7.9个百分点。主要系原材料采购价格较疫情之前整体有一个抬升。据银河证券统计,青菜头2023年每吨价格为1000元左右,而2019年仅为700元左右。

最新销售净利率为33.78%,整体处于历史高位,5年内波动不算大,但再也没有出现2014~2018年持续攀升的态势。毛利率持续下滑,净利率表现有韧性,源于公司三费控制较好。

2023Q3总销售费用率为13.02%,较2019年的23.87%大幅下滑10.85%。其中,同期销售费用率下滑7%是主要推手。可见业绩增长乏力之后,公司也显著控制销售推广费用。

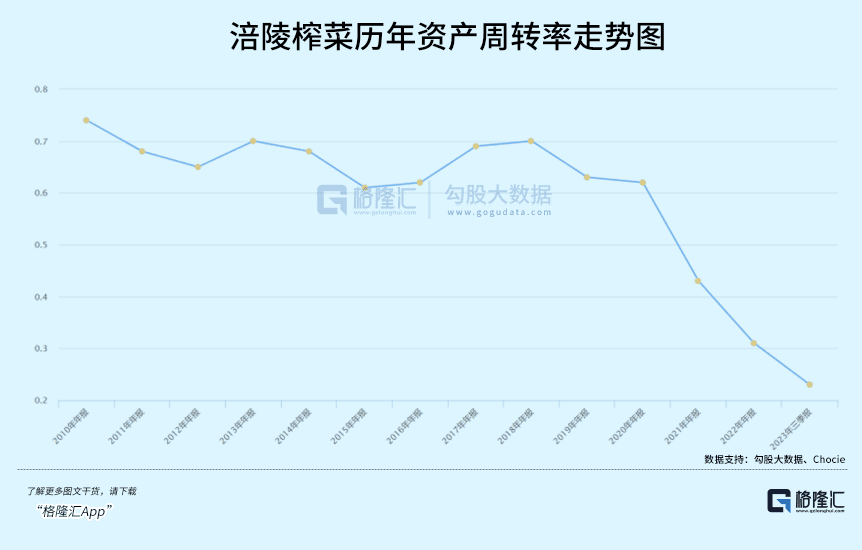

2022年,公司净资产收益率ROE为12.05%,而2019年高达22.65%。按照杜邦分析来看,ROE下滑并不是因为净利率下滑,而主要系资产周转率从0.63%大幅回落至0.31%。

该指标大幅下滑,暗示公司销售遇到一些瓶颈,无法保证资产高速运转。要知道,2019年之前,公司资产周转率均在0.6%的高位水平上。

值得注意的是,截止三季度末,涪陵榨菜合同负债为0.59亿元,同比下滑61%。而2019-2022年,该项数值分别为1.02亿元、1.14亿元、0.9亿元、1.62亿元。从合同负债数据可以推断,公司渠道库存不小,经营压力偏大。

综上来看,涪陵榨菜业绩下了一个大大的台阶,亦是股价持续大幅回撤的重要逻辑之一。

二

疫情这几年,涪陵榨菜的业绩增速慢了,只是短暂受到冲击吗?还是预示着未来低速增长将会是常态呢?

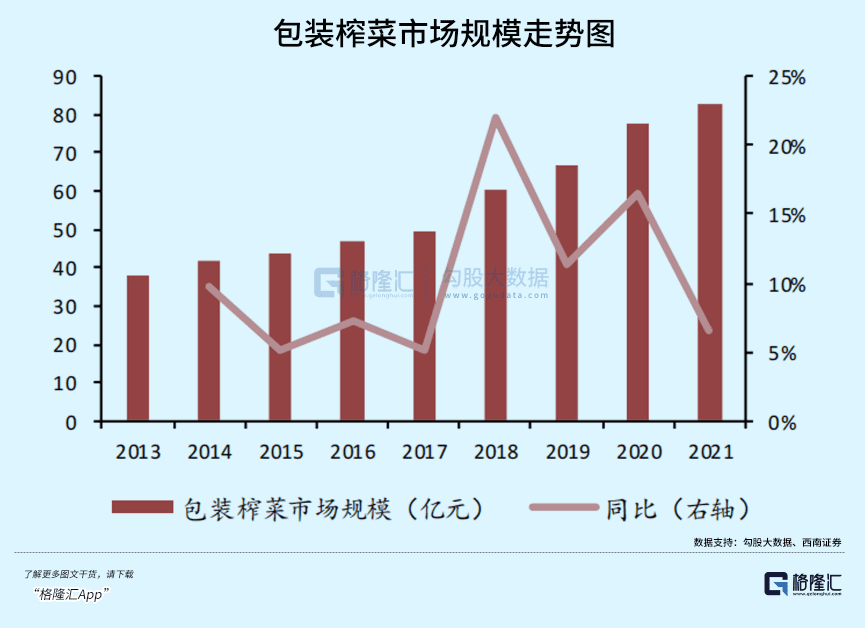

包装榨菜作为酱腌菜下属细分行业。2021年市场规模为83亿元,同比增长6.5%,近5年年复合增速为12%。不过,2021年增速已经下降至个位数。2022-2023年,受宏观经济影响,行业市场规模增速应该是更慢了。

市场格局方面,2021年涪陵榨菜占比31%。其后第2名至第6名为鱼泉、高福记、六必居、味聚特、铜线桥,市占率分别为9%、9%、9%、6%、4%。可见,涪陵榨菜市占率已经非常高了,未来想要通过大口吃掉竞争对手的市场份额,难度很大了。

整体看,包装榨菜行业已经从成长阶段步入成熟阶段,天花板已经比较明显了。此外,现在市场格局也比较稳固,留给涪陵增长的空间似乎也不大了。

具体看,2011-2021年这十年间,涪陵榨菜销量复合增速为3.4%,均价复合增速为8.8%。价格上涨贡献更大,以致于多年来利润增速明显高于营收增速,同时带动毛利率、净利率逐年走高。

2022年,榨菜销量同比下滑12.6%,吨价增长约12%。到了2023年上半年,销量从上年同期的6.59万吨下滑至5.8万吨,同比再度下滑12%。同期,吨价同比小幅抬升2.2%。

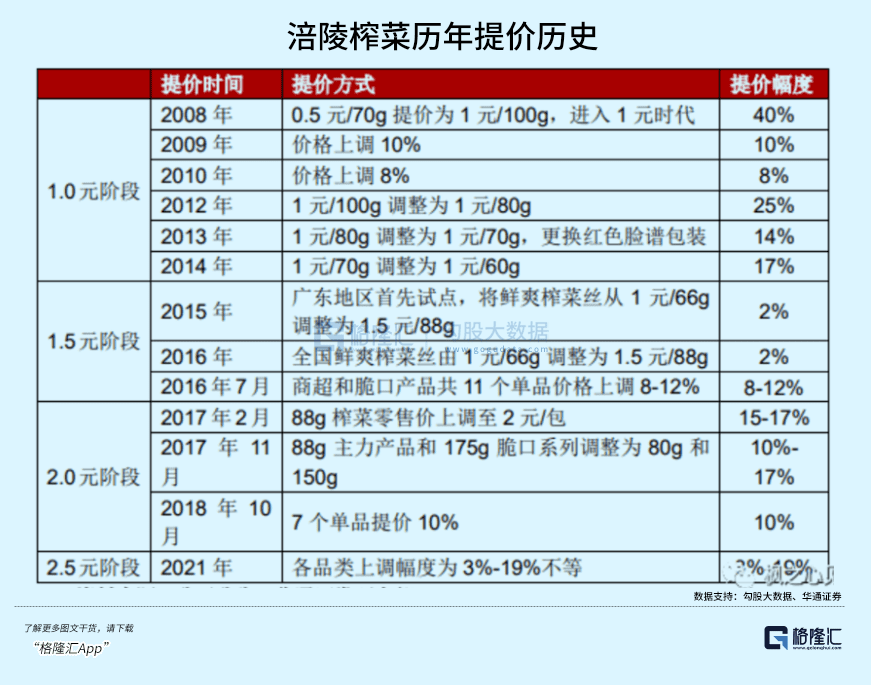

过去很多年,涪陵榨菜业绩高速增长源于持续提价。过去10几年内,主营包装榨菜价格经历过1元、1.5元、2元、2.5元的时代。最近4次提价时间分别是2017年2月、2017年11月、2018年10月、2021年11月,通过直接提价或缩小规格来完成。

2016~2018年,涪陵榨菜提价了4次,但并没有冲击销量,反而销量呈现复合10%的增长。

2018年10月提价之后,负效应有些显现。2019年,榨菜销量从14.44万吨下滑至13.85万吨。后来遇上新冠疫情,居民宅家开始囤积榨菜,销量才开始重回正增长。

2021年11月再度提价后,对销量冲击是显而易见的。一方面,消费者对于榨菜的认知就是低价值商品,频繁涨价后达到消费者接受的临界点,自然影响销量。另一方面,其余二三线榨菜品牌靠低价抢市场,反而实现了销量提升。

从当前经营情况下,涪陵榨菜未来提价会非常审慎,且涨价周期会拉长,靠涨价驱动业绩增长的法子不灵了。

除此之外,涪陵榨菜似乎还可以走多元化的路子,追寻业绩增长第二春。但很遗憾的是,这一条路并不好走。

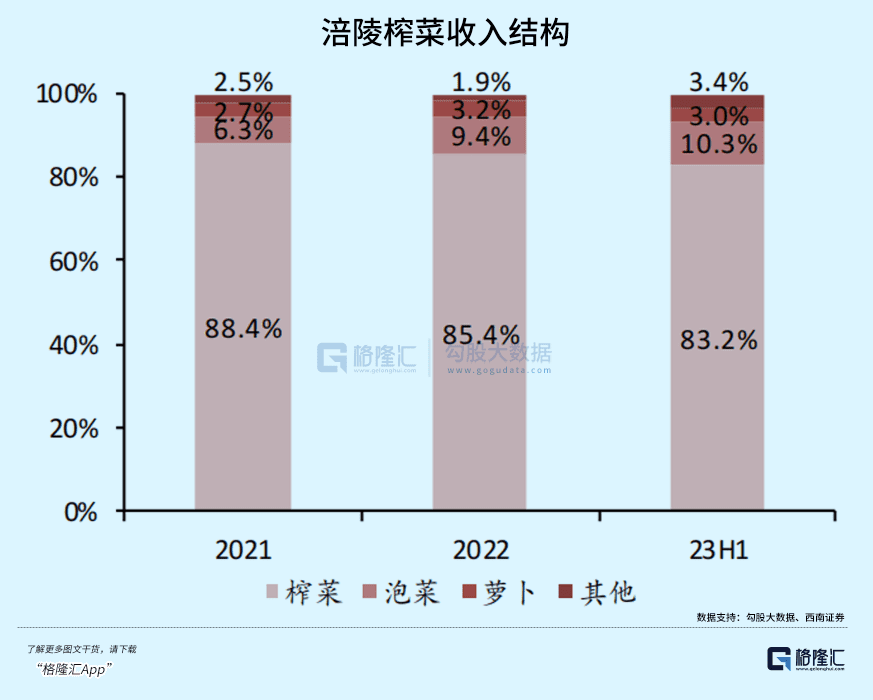

2023H1,榨菜业务占比83.2%,较2021年下滑5.2%。同期,泡菜业务占比从6.3%增加至10.3%。这主要系榨菜业务有所萎缩,泡菜业务略有增长。

其实,公司2015年就切入泡菜业务,当时被市场认为是比榨菜更大的赛道。但这些年发展较为缓慢。2018年,该业务营收达到1.47亿元,2022年才增长至2.4亿元。

2023年4月,公司上线新品榨菜酱。目前已完成了约30万家终端销售卖点的上架铺市工作。但在酱料领域,竞争非常激烈。同类中,老干妈风味豆豉酱、川娃子双椒酱等品牌忠诚度较高,涪陵榨菜想要去抢市场,难度是不小的。

整体来看,涪陵榨菜主营业务增长遭遇瓶颈,多元化较难突围,未来业绩低速增长应该会是常态了。

三

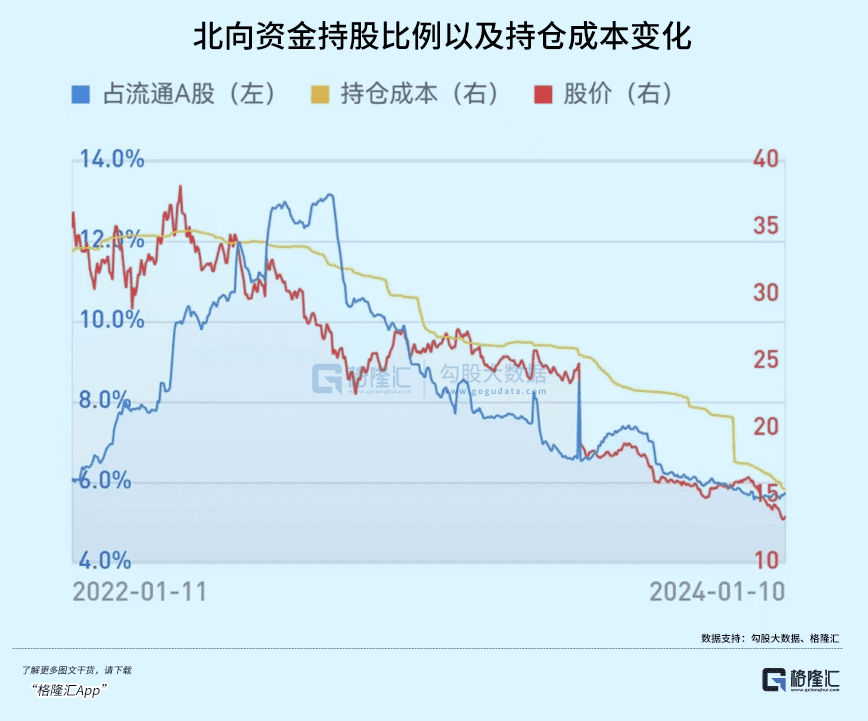

面对跌跌不休的行情,北向资金也没有多少耐心了。持股涪陵榨菜的比例从2022年9月的13.1%一路下滑至当前的5.7%,持股市值已经滑落至8.87亿元。

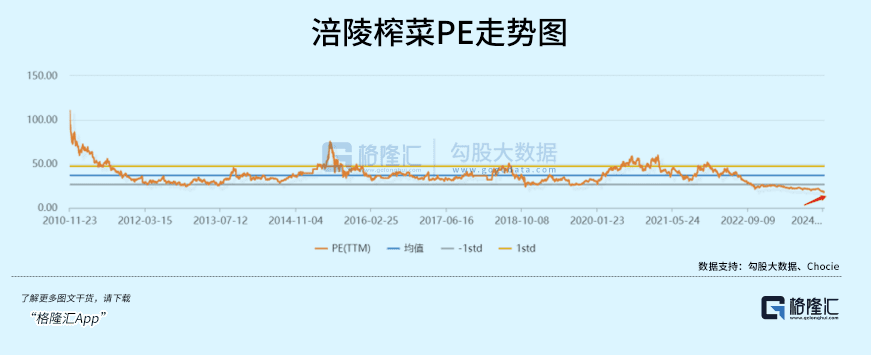

经过长达3年的回撤,涪陵榨菜估值已经回到18.28倍,创下2010年上市以来最低。看PE非常有吸引力,但可能会有估值陷阱。市场给予如此便宜的估值水平,一方面源于受到整个大盘以及食品饮料板块的持续冲击与拖累,另一方面也是公司基本面确实发生了深刻变化。

如果未来大盘市场好起来,涪陵榨菜估值会跟随进行修复,再也回不到过去50倍以上的水平了。因为业绩成长性不行了,给予一个相对低的估值倍数其实才是合理的。

2021年之前,涪陵榨菜给予了投资者非常丰厚的回报,但那样的美好过去了就过去了。未来,更低增长,更低回报有其必然性。我们要深刻意识到这一点。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:独行侠