救股价,马斯克是专业的。

据路透社报道,特斯拉的经济实惠型汽车项目(Model 2)会被延迟或完全取消。马斯克对此否认并火速甩出大招:8月8日将推出无人驾驶出租车(Robotaxi)。

但押注Robotaxi,特斯拉需要的,不只是一个黄道吉日。

推特

按照马斯克的宏伟远景,Model 2和Robotaxi被定义为特斯拉下一代汽车平台的主打产品,是2030年完成销量目标(2000万台)的关键。

这对于特斯拉未来的市值空间可能是一件好事,不过也给商业化的时间节点蒙上了更大的不确定性。

股市一向热爱宏大的叙事,特别是当创始人有着冲出地球的野心时,更愿意相信马斯克和他的第一性原理,而非炖刀子割肉,用长期难以兑现的大饼来饮鸩止渴。

Robotaxi对于特斯拉,究竟是催化剂,还是又一个坟墓?

一

“一场彻头彻尾的灾难”。

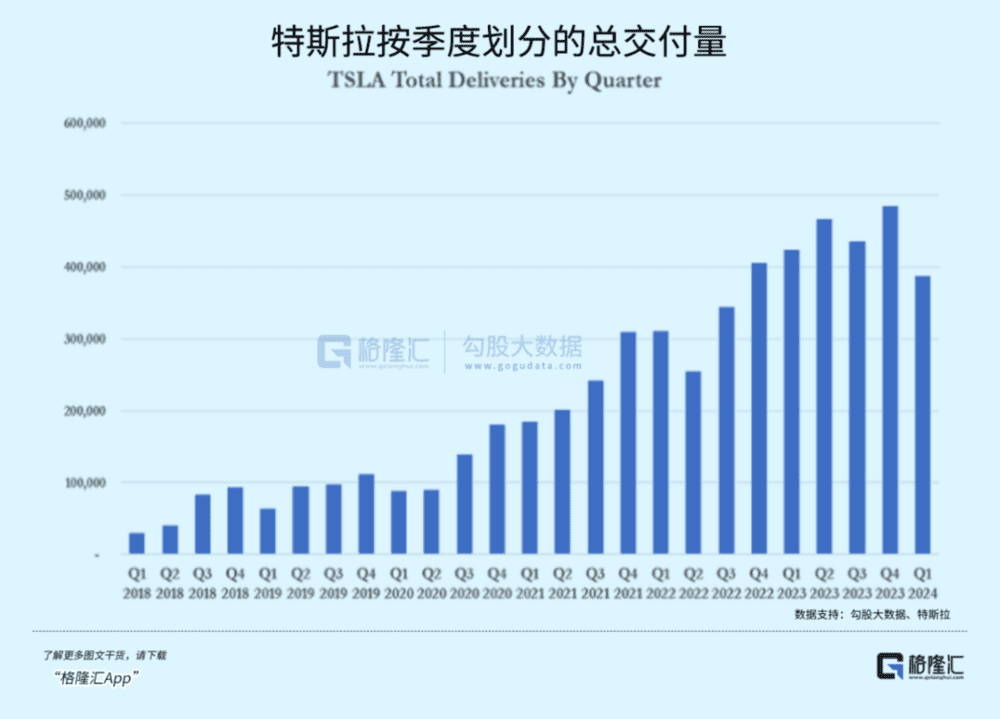

华尔街机构这样形容特斯拉今年一季度的销量。自特斯拉从“产能地狱”中脱身之后,首次出现季度交付量下滑的情况,实际交付量(38.68万)远比预期(44.9万)更低。

大大小小的外部因素影响着特斯拉的产能安排。Model 3车型改款、红海局势、供电中断,产能问题一定程度解释了特斯拉的涨价动作,也似乎预示公司从追求增长到保障利润的倾斜。

销量增长的暗淡前景和利润率逐渐下滑的趋势笃定了今年看空特斯拉的理由,随着特斯拉超过30%的回调,马斯克拱手让出了首富的位置,近期被排名第四的扎克伯格超越,财富缩水超过400亿美元。

马斯克在想尽一切办法钻进AI赛道的C位,不止一次强调特斯拉不只是一家汽车公司,而是一家AI公司。

与外界所期望的分野在于,特斯拉本应专注于推出新一代车型以达到新阶段的销量目标,但无论是造型独特的电动皮卡,还是满足更低价位段的大众需求,都面临不同程度的阻力。

特斯拉目前5498亿的市值,仍高于三大汽车制造商丰田、保时捷和梅赛德斯-奔驰(MBGn.DE)的市值总和。

而现实是,未来两年卖车业务难有接近目标的上升空间,销量和利润却面临着竞争性的挤压。

这不仅因为特斯拉坚持纯电动汽车的路线,但除了中国市场,主流汽车消费市场的纯电渗透率提升缓慢;还因为“全球最具竞争力”的中国车企对特斯拉构成了“最严峻的竞争挑战”。

本可以带来25万辆增量的Cybertruck预计不会在今年实现,如今下单购买全轮驱动版Cybertruck和高端版本Cyberbeast的客户需要等待至2025年才能提车。

Cybertruck的量产目前仍然难以让特斯拉赚到钱,尤其在利率保持得那么高的前提下,降本需要等待墨西哥工厂真正投入使用,时间并未站在马斯克这边,他将开发Cybertruck比喻为“自掘坟墓”。

对Model 2的预期承载着特斯拉的一部分估值。

今年1月,马斯克曾告知投资者计划于2025下半年生产一款更经济实惠的车型。但据《路透社》的信源,特斯拉内部已经决定退出该项目,马斯克的指示是全力以赴搞Robotaxi。

经济实惠的电动车型正是当前欧美市场所欠缺的,目前电车在性价比上还打不过油车和混动,有些地区针对电车的补贴开始退坡,很明显,电车的使用门槛还需要进一步降低。

传统欧美车企并不热衷于加速纯电推广,但反观中国市场,十几万元的车型已经是比亚迪的统治区。

凭借特斯拉的工程优势,未来能用更低的成本大规模生产这种平民版汽车,可卖低价车带来的利润空间始终取决于市场需求,并不能将规模优势发挥出极致。

而马斯克心心念念的无人驾驶出租车(Robotaxi),无疑是一场更大的赌注,一旦搞不好就是又一座“坟墓”。

二

Model 2和Robotaxi,是特斯拉下一代汽车平台的两种商业化方向,马斯克更倾向于后者,他曾预测,赋予自动驾驶的出行方式未来将比人类驾驶更常见。

特斯拉需要一款廉价的汽车来实现年增长50%的目标,但在马斯克看来,Robotaxi的实现能够完全替代上一个方案。

他要创造一种没有踏板或者方向盘的车型,并坚信这款产品能让特斯拉成为价值十万亿美元的公司。

看似又一张大饼,但未来公司的增长引擎如果能由服务收入来驱动,现金流肯定要比单纯卖车的商业模式来得轻松,壁垒在于规模、还有更低的生产运营成本,对出行赛道是一次彻底的颠覆。

网约车平台的护城河在于双边网络效应,在司机和用户规模均衡提升的情况下,实现对运力和需求的高效匹配,乘客叫车的等待时间缩短,而司机又不能同时在不同平台上接单,供给黏性更强。

平台以收取佣金获得收入,成本包括税金、司机分成和司机补贴、乘客补贴、平台运营成本及费用。从成本端看Robotaxi无疑有着更大的毛利空间,司机的支出消失了,虽然增加了自营车队的比例,这也是特斯拉扩大规模优势的基础,最大限度地降低造车成本。

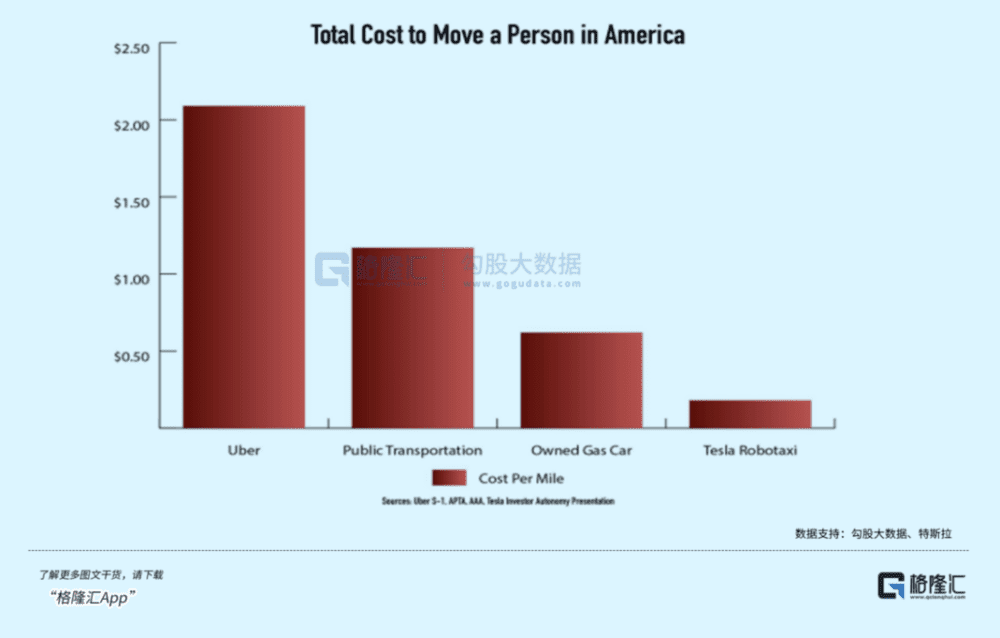

经典的第一性原理测出了自动驾驶出租车未来将颠覆整个移动出行赛道。驾驶一英里的成本,特斯拉Robotaxi压缩到0.18美元,比Uber便宜上10倍不止。

根据机构测算,按2030年2万亿美元的市场规模/特斯拉20%市占率,C端平台25%提成佣金,特斯拉远期收入将达到1000亿美元。参照Uber、Lyft平均4-5x的PS,这部分业务远期市值有望达到5000亿美元。

这相当于,再造一个特斯拉。

如今特斯拉处在交付低潮期,马斯克的决定足以影响特斯拉未来五年的投入与产出,也需要让投资人相信这个愿景。

技术上,特斯拉的底牌是FSD服务。2022年报显示,FSD所实现的递延收入部分的毛利率已达到90%。

不久前,特斯拉将其全自动驾驶系统FSD的命名更新,从“FSD Beta”改为了“FSD Supervised”或许暗示FSD从公测阶段已经过渡到受监督的商业化运营阶段。

根据华为数据,L4级自动驾驶的最低路测里程数为10亿公里。L4级的领头羊,谷歌旗下的Waymo在2月初刚刚突破了100万英里的无人驾驶里程数。

巧的是,近期特斯拉官方庆祝了FSD过去三年半累积突破10亿英里(16亿公里)的里程碑。可以看出,自今年3月底全美开启免费试用一个月以来,里程数直线飙升。

要知道,里程数和长尾场景是目前制约自动驾驶技术发展的关键,特斯拉想借“端到端”的数据积累,在纯视觉模式下边跑边完成L2+到L4的迭代,简直是“大力出奇迹”模式。

推特

要真正意义地在消费级汽车上部署自动驾驶,从推动驾驶员尝试FSD到不需经过监督的无人驾驶,安全性是不能含糊其辞的,需要在任何地方都能可靠地安全行驶。

而目前开展Robotaxi业务最主要的瓶颈就是获得各个州监管机构的许可,法律监管层面限制了它的推广速度,只能一个萝卜一个坑地争取。

比如去年,美国本土自动驾驶技术厂商头部玩家Cruise和Waymo就相继获得了旧金山全天候商业运营无人驾驶出租车的运营牌照。中国无人驾驶企业玩家也获得了在北京上海等地试点运营的资格。

各公司官网

但不同地区对无人驾驶的监管,和对司机群体利益的考虑存在差异,必然会给Robotaxi带来不同程度的阻力,规模效应很难一下子建立起来。

在不可控的安全事故面前,公众对机器人出租车的敌意与日俱增,监管机构也采取了极为谨慎的态度。去年10月份,发生在旧金山的一辆无人驾驶出租车碾压行人的事故,直接导致相关部门暂停了Cruise的运营许可证。

特斯拉必须像 Waymo 一样获得许可证,一次一个小测试区,直到他们证明FSD在每个区域里无人驾驶百万英里的确安全。

这意味着,特斯拉的Robotaxi至少要花数年实现合规、交付,配置运营团队,要烧多少钱才能覆盖开发成本,一两年或许根本算不清楚。

三

但种种迹象表明,尽管有着严格的准入门槛,民众抗议层出不迭,C端无人驾驶市场还是逐步加快了商用化的节奏。

特斯拉开始做robotaxi,那么直接的竞争对手就是Waymo和Cruise。进展最快的Waymo目前在旧金山、菲尼克斯、加州以及奥斯汀已经获准运营出租车业务,今年还将L4带上了高速公路。

Waymo向加州公用事业委员会报告的数据显示,去年12月至2月期间,无人驾驶出租车行驶了140万英里,较上一季度增长约42%。该季度载客量约为 316000 人次,比9月至11月的季度增长了45% ,其中绝大多数是付费乘车。

数据和Uber去年四季度26亿人次相比占约0.01%,这才只能算踏出了一小步。

去年的自动驾驶行业寒潮中,创业公司都困于缺乏可规模化的商业模式实现自我造血,但花钱却一个比一个狠。有的被迫减速,有的将注意力转移到了其他商用化方向。

谷歌旗下的Waymo估值已经从2019年时的1750亿美元急剧缩水到300多亿美元,甚至进行了数轮裁员。原本专注于L4级自动驾驶卡车的图森未来决定从纳斯达克摘牌退市,开始重视L2/L3级的研发。

国内,去年11月四部委联合发布政策,对L3/L4级别自动驾驶车型的准入规范、上路通行、等方面提出具体要求。本月7日,为了打造Robotaxi,滴滴和广汽埃安组成合资公司,并计划2025年推出首款商业化L4车型。

L4的普及在千难万阻中加快,虽然特斯拉还未真正在无人监督的模式下学会安全行走,但马斯克看到了AI学习能力的提升,将公司从电动汽车制造商,改造为机器人出行公司可能会更快地实现。

身处交付低潮期,马斯克的决定影响着特斯拉未来的投入与产出,去年以一款25000美元的平价车吊足市场胃口,至少相比Robotaxi,平价车没有商业化推进的阻碍,能够立即带来销售收入。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:弗雷迪