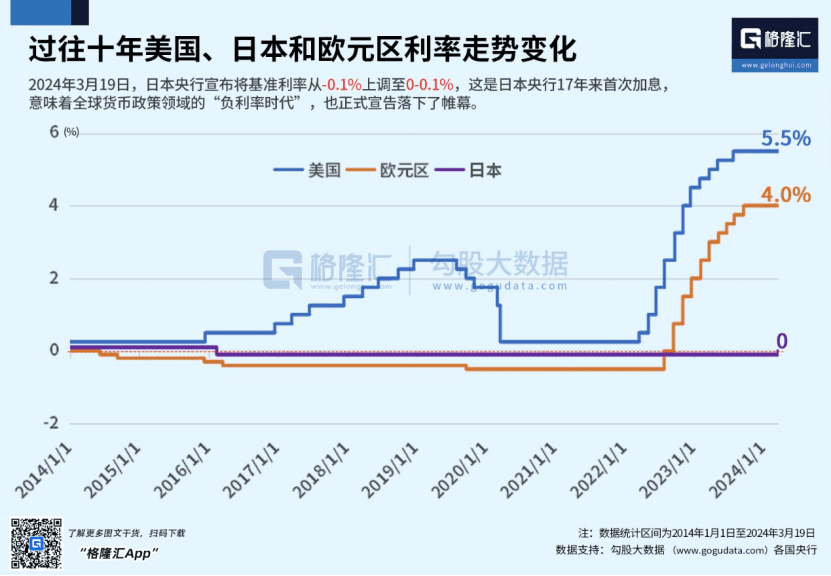

今天上午,日本央行正式宣布取消YCC政策,将基准利率从-0.1%上调至0-0.1%。

消息出来后,引起了短暂恐慌,日经指数跳水了8分钟,然后立刻又涨回来。

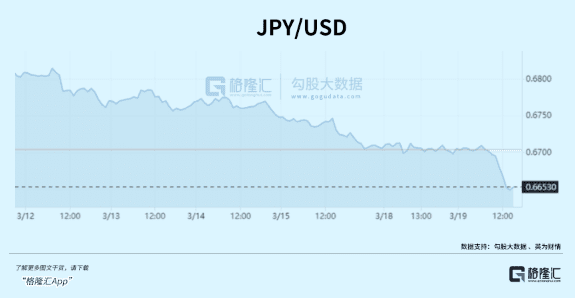

日元汇率则没什么犹豫,美元兑日元短短5个小时涨了1个多点。

这说明市场对此是早有预期的。

经历过上周的恐慌性回调后,日元贬值、资产打折、日股涨的逻辑,并没有变。

这次日本加息,只是让这个逻辑变得更加坚挺。

一、日元都去哪了?

日元是很特殊的货币。

其实之前就写文章预测过,日本央行加息后,日元不仅不会升值,反而可能贬值更快。

紧接着引发连锁反应,日本资产继续“打折”,日本股市越发被低估、继续涨。

当时很多人觉得我胡说,现在事实胜于雄辩,这次再更深入聊聊。

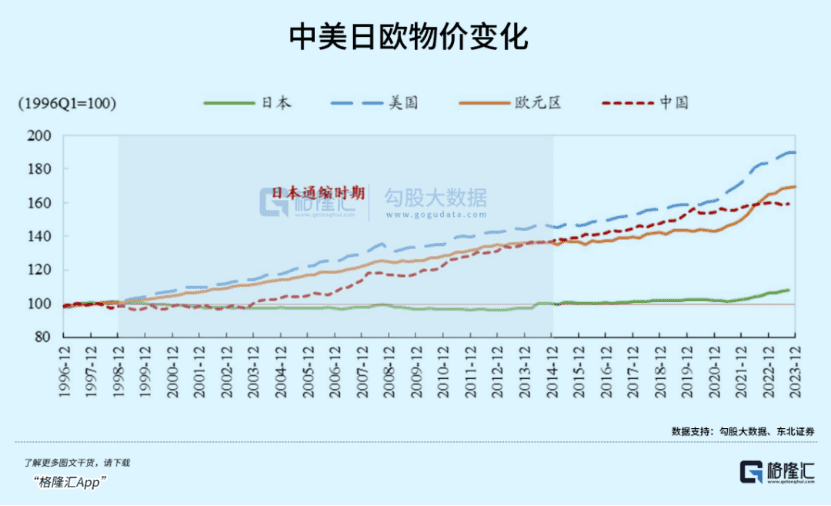

最近20年,日本一直在疯狂印钞,且利率一直维持在超低水平。

这没什么奇怪的,其他经济体也在大量印钞,货币总量都在飙升。

最重要的目的之一,就是抬高通胀率,避免陷入恶性通缩。

奇怪的是,中、美、欧印钞,物价都有很明显的上涨;只有日本,物价基本没变。

按照最简单的数学逻辑:商品价格=货币量/商品数量。

日本人口这些年变化不大,可以视为商品数量基本不变。

既然商品价格也没变,只能说明,流通在日本社会的货币总量也基本没变。

那这么多年印的这么多日元,都去哪了?

股市,只是比较小的一方面。外汇和投资海外资产,是大头中的大头。

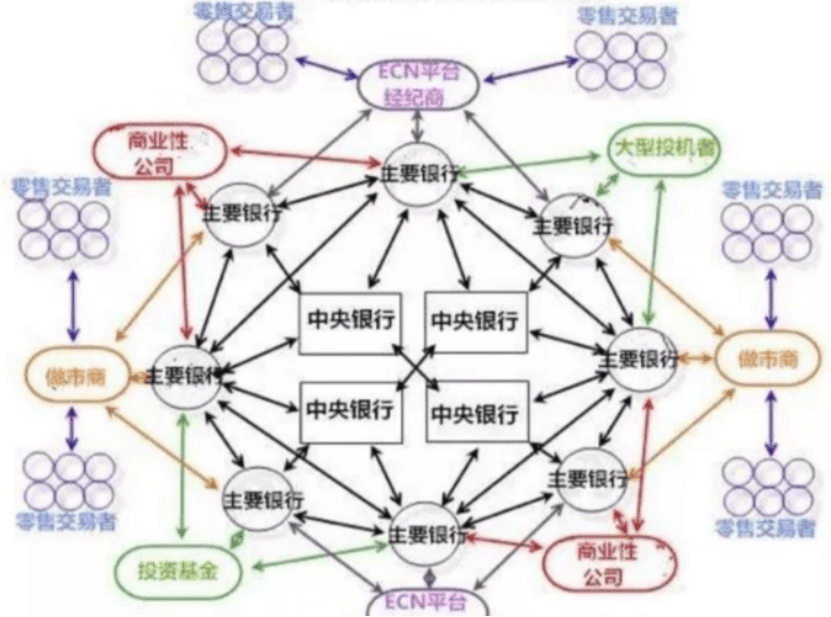

我们先着重讲外汇交易。

外汇,才是世界上最大的金融市场。2023年,全球日均外汇交易额是6.6万亿美元,比全球股市加起来还多几十倍。

东京外汇市场,则是世界上最大的外汇市场,也是一个无形的市场。

参与者有五类:一是外汇专业银行,即东京银行;二是外汇指定银行,指可以经营外汇业务的银行,共340多家,其中日本国内银行 243家,外国银行99家;三是外汇经纪人8家;四是日本银行;五是非银行客户,主要是企业法人、进出口企业商社、人寿财产保险公司、投资信托公司、信托银行等。

之所以能有这么大的规模,最主要的是,可以全民参与。

日本,是个全民炒汇的国家。

日本外汇市场,创造了全世界35%~40%的零售外汇交易量,是一个能容纳无限日元的超大容器。

这是一个散户就能呼风唤雨的另类市场。

比如最著名的渡边太太,指的就是掌管家庭财务的主妇们。她们就是通过0利率、甚至负利率拼命借出日元,再用这些钱买入其他高息的货币(尤其是美元),以此完成套利。

据日本银行的资金循环数据调查:日本家庭资金投入外汇占日元与外币综合结算的63%,远比金融机构更强。

这种现象已经持续了十几年,日本汇市的散户们,居然成了全球外汇市场的主要力量。

其国内主要的几家在线经纪商,DMM Securities、GMO Click、Invast Securities等,每家每月的交易量就能超过1万亿美元。

如此简单的躺赚模式,如此巨大的套利货币池子,一旦日元加息,会发生什么显而易见。

日元与其他货币的利差变小,尤其等到美元进入降息周期后,将直接导致渡边太太们很难在继续躺着赚钱,她们借贷日元的热情将大幅下降,甚至还会争先把日元还给银行。

紧接着,日本银行手里的日元数量,将以难以想象的速度迅速暴增。

所以加息之后,日元不仅不会升值,反而可能贬值更快。

甚至,这还不是全部。

被捅破的巨大资金池,并不止汇市。

二、另一个巨大的池子

日本央行印的钱,可不只是给家庭主妇们套利去了。

那只是给国民的一个福利。

更重要的是,日本这些年堆积在海外的资产,早已是个恐怖的数字。

大家都知道,广场协议后,日元疯狂升值。

就当时的眼光来看,日本人并没觉得这有什么不妥,只觉得非常爽。

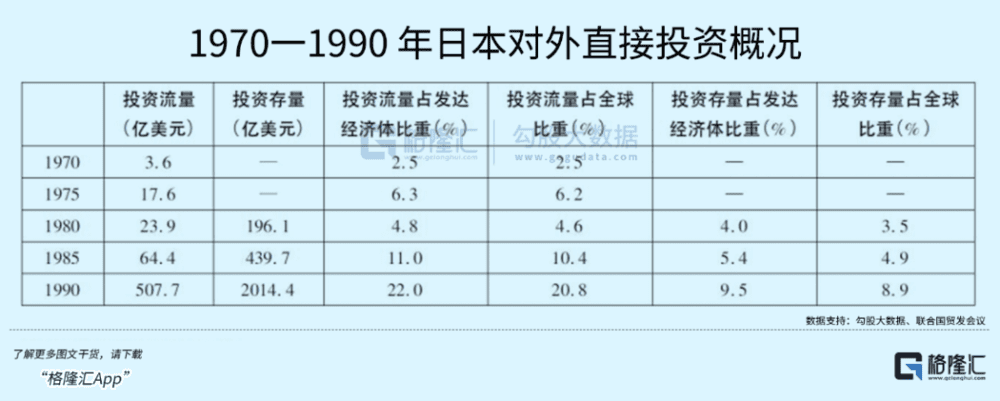

日本人突然空前富裕,手中握着无数的真金白银不知道该怎么花,只能全世界疯狂烧钱、到处买买买,日本对外投资规模迅速跃居世界第一。

但他们买错了方向。金钱被大量无意义浪费,没有用在正确的地方。

当年,日本资本大量撤出实业、投身金融业和房地产业。

现在我们都知道,这个叫空心化。

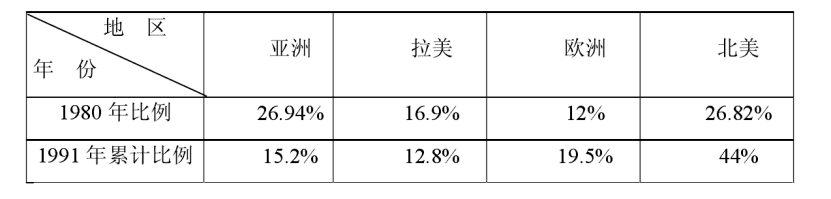

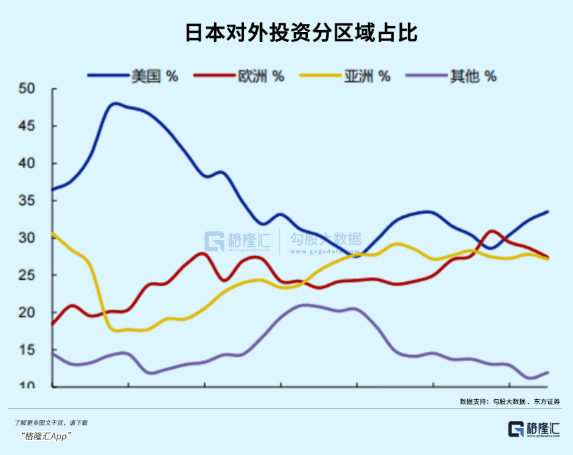

看日本当年对外投资比例,绝大部分资金都用于投资美国不动产,制造业转移的亚洲地区反而遭到冷遇。

1985~1990年,日本企业总共进行了21起500亿日元以上的巨型海外并购案,其中有18起的并购对象是美国公司。

日本当时买下了美国10%的不动产,并号称要买下整个美国,这些交易最后当然都亏成狗了。

这个事件至今依然是日本经济达到巅峰的标志,让日本人民心中暗爽不已。

泡沫经济破裂后,由于日本股市进入长达20年的熊市,日本人在国内的投资渠道锐减,只能继续投资海外。

1996~2022年,日本对外投资规模翻了8倍,连续32年成为“全球最大对外净资产国”,也因此有“海外再造一个日本”的说法。

所有日本人都在疯狂借钱,利用本币自由兑换的机会,通过海外股票和外汇交易做资产全球配置,对冲国内资产缩水风险。

所谓失去的三十年,其实也是日本人在海外大赚的三十年。

这一套操作,不仅护住了国内的经济基本盘,还帮助日本平稳渡过了整个通缩周期。

投资海外是还在继续投,但不是以前那种买法。

日本人也不是傻子,早就回过味来了。

他们不再只把眼光放在美国房地产和金融业,转而更重视发展中国家的核心资产。

尤其在中国入世后,这个变化尤其明显。

回忆下就能发现,过去二十年,有大量日企跑到中国投资。这两年,他们又都撤回国了。

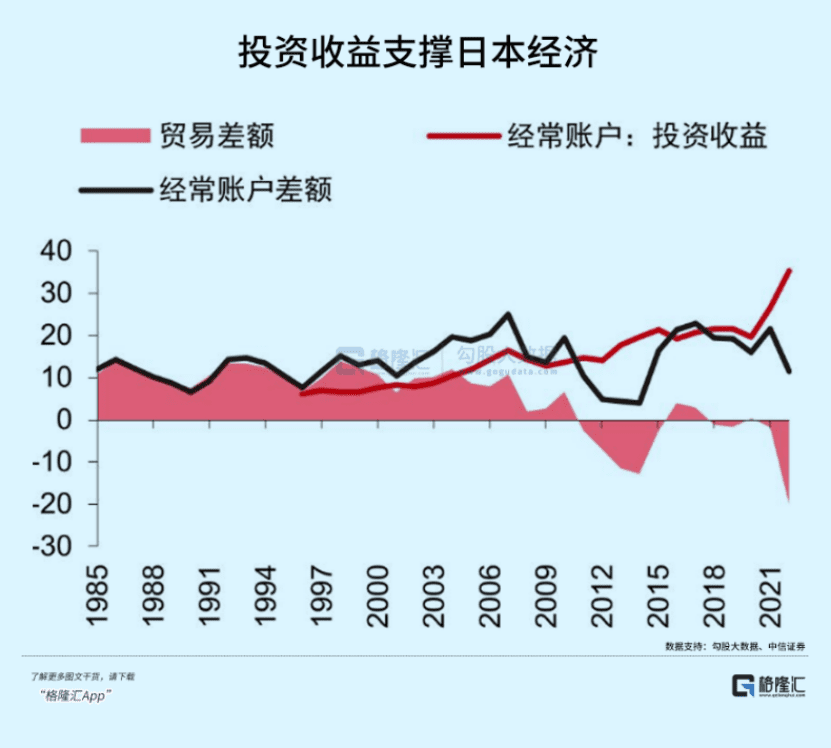

据日本财务省的数据,截至2022年底,日本海外净资产达到2.82万亿美元,实际上的海外总资产在10万亿美元左右。

海外净资产总额连续第5年攀升,连续第32年位居全球最大债权国。

海外庞大的净资产意味着货币安全度更高,使得日元成为国际公认的“避险资产”。

当日本以外出现较好的投资机会时,国际资本就大量借贷日元,再将投资收益转换为美元、欧元等资产;而当局部地区出现不可预测的风险事件时,则反过来操作,将外汇兑换成日元。

这类低风险套利行为,在现代历史上多次重演,从次贷危机到欧债危机再到英国脱欧引发的巨震,国际资金都会扎堆涌进日本。

比如,巴菲特买入日本股票的资金,就基本全是借的。

和汇市的性质类似,日元加息后,其海外现有的局面很难再继续维持下去,大量日元会从国际市场回流到国内。

再加上汇市里的海量货币,过去多年印的海量钞票,将以前所未有的速度回到日本社会。

日本国内的流动性陡然增加,物价立刻就会加速上涨,货币加速贬值。

对日本政府而言,持有日元债务的成本实际上会降低,相当于赖掉一部分账。

但对日本民众而言,他们该如何面对几十年不曾经历过的物价上涨周期呢?

三、尾声

不管是许多年前的降息、还是现在的加息,日本央行的目的或许从来没变过:让日元贬值。

货币贬值,对整个日本经济而言,是利远大于弊的。

据日本大和证券估算:日元兑美元每贬值1日元,东京股票市场全部上市公司的利润将增加1980亿日元。

比如,日元兑美元每贬值1日元,丰田的利润约增加480亿日元,本田的利润约增加100亿日元,优衣库的利润约增加12亿日元……

这还是不考虑任何变量的计算结果。

日元越便宜,日本货就更便宜,销量必然增加,实际利润的数字,必然远远高于估算值。

还不止于此。

日元贬值后,以日元计价日本土地、房产乃至任何资产,都变得便宜了。

过去日本股市为什么这么被外资看好?就是这个逻辑。

而现在,日本加息后,货币在短时间内加速贬值,就是在加强这个逻辑。

当然,这是有代价的。

日元贬值、流动性增加,势必会抬高国民的生活成本,影响民生。

但这些,只能算是疥癣之疾,可以不必从源头去解决,替代手法有很多。

比如:直接发钱。

从去年开始,日本政府就要求国内企业大幅涨薪。

3月15日,日本工会总联合会宣布,对工会加薪要求的企业方面答复为平均每月涨薪16469日元,涨薪幅度5.28%,远超去年的3.8%。

这也是自1991年以来的最大涨幅。

同时,还推行能源补贴政策,如对每升汽油补贴42日元,对每家的电费也进行补贴。

这些举措,都是为了对冲日元贬值对居民生活的负面影响。

很明显,减轻债务压力、促进经济增长的诱惑力实在太大了,代价不过是“区区”汇率而已。

这是一颗毒药丸,但至少现在很甜。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:万连山