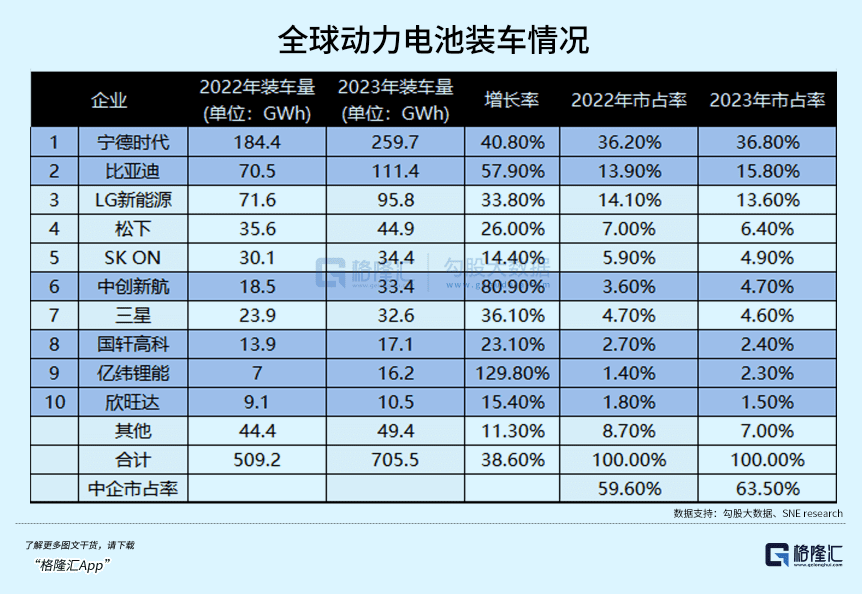

去年,全球动力电池前十大厂商中,中国企业占了六席,剩下四席为日韩企业包揽。而六家中国企业里,前二宁德时代、比亚迪,以及中创新航(第六)和亿纬锂能(第九)四家市占率显示出了提升。

锂电产能过剩和产业链价格低迷已经是不争的事实,每Wh单价从去年初8~9毛一路降至4~5毛,能惊险撑住价格战的,从目前公布年报的公司来看,只有宁德时代和比亚迪,一个有着行业1/3的规模优势,另一个则自产自销。

而像中创新航这种在规模上位居第二梯队的公司,去年利润随着份额提升不增反减,这才是真正能够代表行业过剩厮杀,产业链话语权转移的常态。

一

在去年全行业降价的背景下,中创新航作为锂电老三面临着营收放缓和利润下降,这份财报画出了动力电池的梯队分界线。

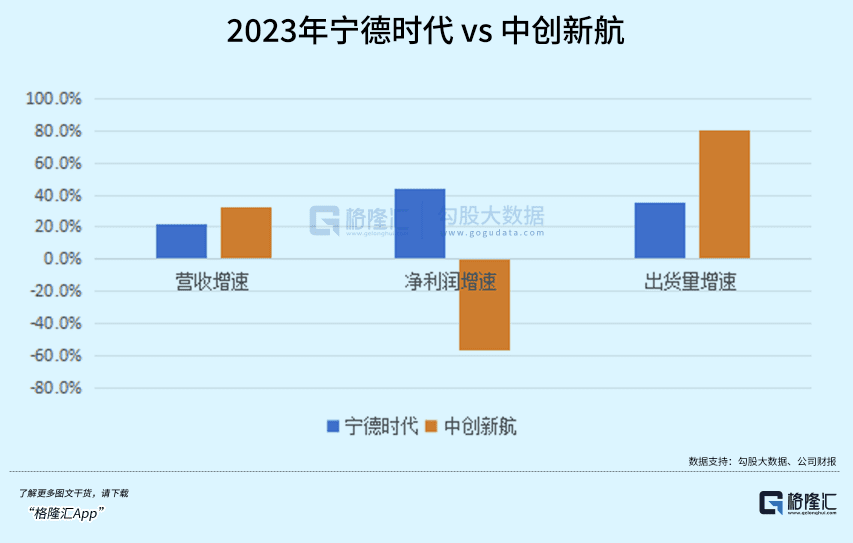

公司23年实现收入270亿元,同比增长32.5%;毛利率13%同比增加2.68个百分点;净利润为2.94亿元,同比降低57.4%,这是近四年以来的首次下滑。

2023年,公司国内装机量达到32.9GWh,市场份额增加了1.96%,目前仅次于宁王和比亚迪,和第四名的亿纬锂能还有大概4%的差距。

从收入结构来看,中创新航没有随着储能市场的发展一头扎进去卷,储能电池业务占比不到20%,对整体盈利贡献比较小。但价格战对动力电池主业的影响已经十分明显了,装机量增长超过80.9%,而营收仅增长21.4%,这个增速差和营收放缓的事实充分显示了电池单价下跌的影响。

2023年,磷酸铁锂电芯(动力型)和三元电芯(动力型)的价格分别从年初的0.825元/Wh和0.92元/Wh降至年末的0.43元/Wh和0.515元/Wh,降幅分别为47.88%和44.02%。

而公司的出货结构里,磷酸铁锂(54.4%)和三元电池(45.7%)的比例比较均衡,所以这也使得平均单价(0.676元/Wh)仅仅下降29%,好于行业整体。

中创新航公司第一大客户为广汽,占公司营收将近三成;小鹏汽车为第二大客户,占营收总额20%,其他客户还包括长安、蔚来、零跑、上汽通用五菱、广汽、吉利等。

但全行业普遍面临的现状就是杀价抢客户,便宜从不嫌够的车企自然货比三家,并且纷纷开始自研电池,这给了他们面对动力电池企业时更大的议价权。

体现在数据上,我们可以看到,去年中创新航的应收账款和票据增至68.3亿元,同比上升28.3%,而应付账款和票据降至199.6亿元,同比下降7.8%。合同负债增速也开始减缓,仅增长26.5%至6.2亿元。

这说明,上游材料端的油水已经被榨干得差不多了,而且终端客户预付款意愿也在下降。利润空间已经不能再靠打材料成本的主意了,为了提升产品竞争力,公司去年研发增加了50%的支出,带来了差异化产品的推广。

但到了今年,动力电池企业依然需要规模降本来应对未来单价突破0.3元/Wh的威胁,许多企业会选择去卷储能市场,那里也是价格战的重灾区。一部分企业选择了出海,截至目前,做得比较好的寥寥无几。

宁王去年的海外装机量达到92.6GWh,同比增速达100%远超国内的17.6%,快速放量给了我们不小的惊喜。和老三对比来看,中创新航的境外收入只有6.5个亿,占比微乎其微,装机量也挤不进前十。

海外市场拓展相对滞后,也是公司目前竞争的风险点,其实第二梯队的玩家还有国轩、亿纬、欣旺达等随时都有可能取代,只是看有没有这个胆量愿意接过更低的价格。

一份行业前三的公司财报,已经足够揭穿整个行业增收不增利的普遍现状,其实大部分二三线动力电池厂商都面临着市场份额和盈利水平的双重下滑,配合估值回调,这种双杀令当初冲进市场疯狂抢筹的人沉默了整整两年。

二

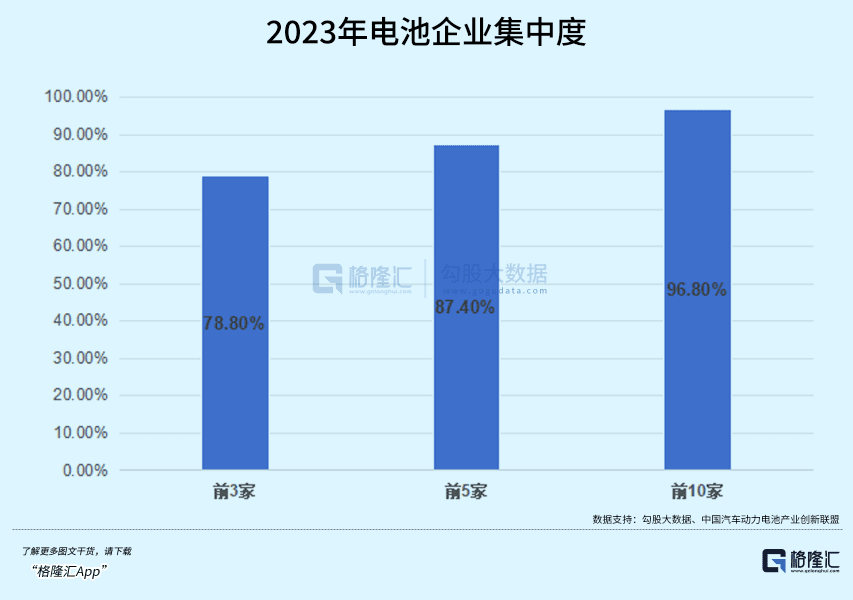

对照往年的装车量数据,可以发现去年电池企业的市场份额出现了进一步集中。去年光动力电池这一块共有52家电池企业参与了装车配套,比2022年同期减少了5家。

电芯价格仅用一年时间完成了成本到需求定价的转变,尽管未来二季度的排产情况看起来有所好转,供应端长期大于需求的矛盾要求行业有一个漫长而痛苦的出清过程,目前来看速度并未加快。

这是因为,去年新增产能还是蹭蹭往上堆叠。据电池网不完全统计,2023年电池新能源产业链投资扩产(新宣布)项目高达403个,平均单个项目投资金额超43亿元;开工投产项目377个;试产投产项目142个。

只看电动车市场,根据去年长安汽车董事长给出的数据,预计到2025年动力电池产能只需约1000GWh就能满足需求,而行业规划产能已经达到4800GWh。

仅仅行业头三家,到了2025的规划产能目标就有1800GWh,可以满足3600万辆50度电的电动车需求。

那么未来是否还需要那么多的电池企业来做装车配套呢?这是个显而易见的问题。很多企业其实终局已经确定,成本优势比不过,而且销路无门,最后只能转型或默默消失,而不会像威马、高合走得那么壮烈。

前十名中除了LG新能源,还剩下蜂巢能源、正力新能尚未上市融资。并不是缺乏尝试,像蜂巢早在2022年11月就向上交所递交了招股说明书,但直至去年年末,蜂巢的上市申请状态已经变为了“终止”。

融资更多是为了要扩建来配套更多车型,C端车的产品竞争力从根本上决定了电池厂的格局。许多动力电池企业的成败其实都是由他的客户决定的,车企销量好,跟着吃肉喝汤;卖得不好,份额就会下降。

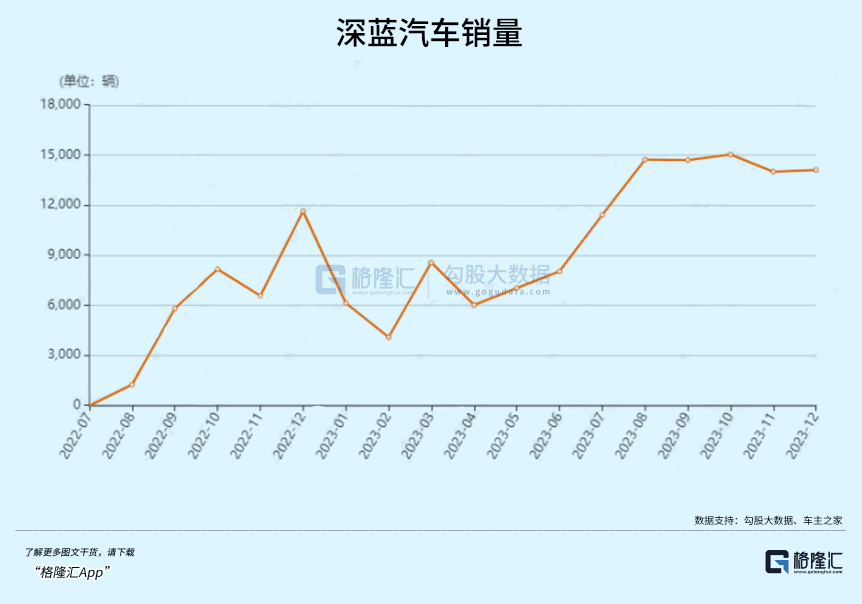

比如中创新航绑定的广汽埃安,去年在造车新势力里依旧领头,增速高达77%;还有深蓝汽车,更以440%的增速逆袭进榜单。

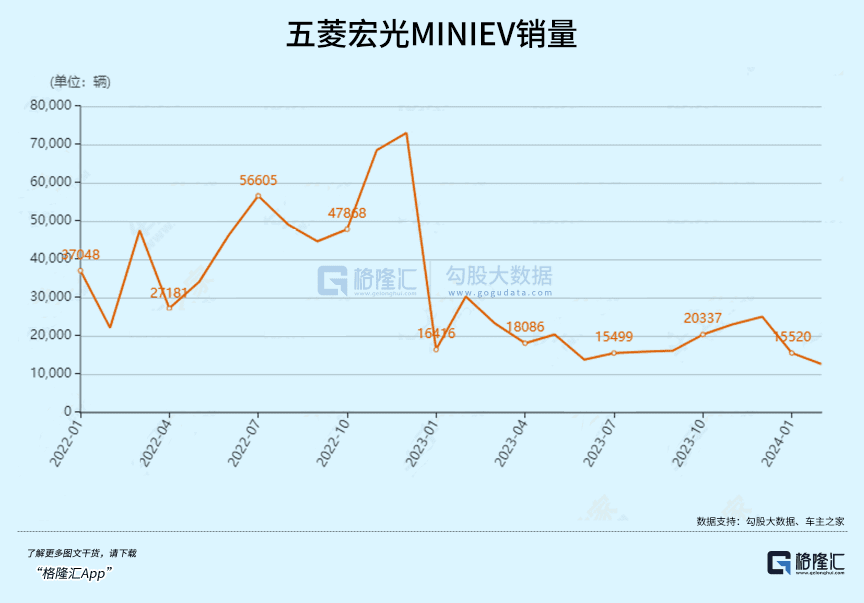

而国轩高科和瑞浦兰钧,主供以小微型电动车为主的车企,去年销量即遭遇了严重的滑铁卢。微型电动车的市场已经逐渐饱和,宏光MINIEV的销量从单月最高5万辆下滑至2023年连续数月不足2万辆。

并且,随着汽车卖点从电动化到智能化的过渡,车企的注意力转向了智能驾驶、智能座舱、车机系统如何为汽车带来更大差异化上,留给电池的升级空间则剩下了对快充和更大续航配置的实现,除了和外部电池厂商合作,车企也走上了自研电池的道路。

有比亚迪自产自用作为例证,2022年碳酸锂一吨60万元的阴影逼迫车企从更长的时间维度来考虑供应链安全,尤其车企也在打价格战拼份额,他们更希望有一份兜底的保障。

当然,车企不可能完全封闭供应链,拒绝更低成本以及更好的技术,只是电池企业和车企互相绑定,高度依赖的局面已经在悄然发生改变。

随着电芯往更大容量的方向进行升级,未来单Wh价格迈入3毛钱的时代几乎将成现实。

虽然2023年锂价大幅下行的情况下碳酸锂库存依然过剩,目前电池级碳酸锂已经来到了9.62万元/吨,价格即使继续行至7~8万,也很难打开多少利润空间。

另一方面,没有自建电池产线的车企可以通过商务策略来压低电池价格。如零跑汽车对电池进行标品化采购,不同的供应商供应同款标品电芯,每月对电池供应商进行比价,价低者得,以此来获得成本议价权。

纯靠向产业链上游压低成本已经不能满足企业的降本需求,那电池还能做出溢价吗?

比较可行的是,学光伏向制造端要利润,将经营重心放在一个有需求的大号电池上,多增加几条标准化产线集中生产来降低成本,只要有稳定需求,成本就能稳定降下去,和车企对高密度低成本电池的需求不谋而合。

无论是围绕客户开发电池,还是车企自研,对电池企业来说都不是什么好事,因为不同设计要求的电池产品无法实现标准化,除非量大,否则只会增加生产成本。

根据蜂巢能源CEO,大单品策略能够有效降低采购成本,制造成本能够降低5分钱,毛利就有可能创造8个点的差距,在他看来,只要一个型号最少有两个客户,三条生产线,那就是大单品。

例如宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,走大单品路线。加量不加价,通过规模化优势来降低生产成本,以此将电芯的生产成本降到4毛以下。

三

在新能源汽车和国内市场明显消化不了那么多电池产能的背景下,电池企业纷纷“卷”向了储能和海外市场。相比同样价格战泛滥的储能,去年出口表现更为突出。

2023年,我国动力和其他电池合计累计出口达152.6GWh,占前12月累计销量的比重为20.9%。动力电池累计出口127.4GWh,占比83.5%,累计同比增长87.1%,远高于国内增速。

不过,“大航海时代”伴随着阻力。一方面,此前欧美车企有意放缓燃油车全面退出时间,在尤其是纯电动领域的投入和市场反馈陷入负向循环,对于短期电池出海需求可能带来影响。

另一方面,补贴、环保政策的变化无形之中抬高了中国企业出海的门槛,对此应对方式只有形成本土化配套产能,能够降低产线投资成本,加速成本回收周期。

四

还有新的市场吗?

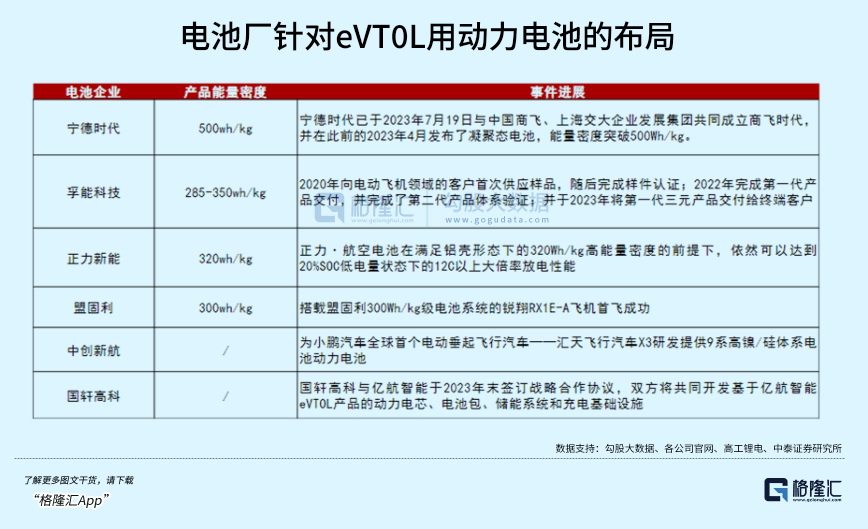

近期低空经济的出圈,使我们初次认识到了eVTOL在未来城市低空交通领域的潜力,作为一款电动化工具,高工锂电提出eVTOL使用电池规模在2040将超过万亿人民币。

极高的安全性要求决定了这是一条更高端的赛道。与电动汽车相比,eVTOL对电池高比能、高功率、安全性、快充及长寿命等的要求更高,并且不同类型的eVTOL悬停与巡航时所需的电池比功率也有所差距,电池的比能量(能量密度)水平决定了eVTOL的航程。

目前国内动力电池企业已经开始抢入这一新赛道。孚能科技已率先量产交付,国轩高科与亿航智能于2023年末签订战略合作协议;而中创新航与小鹏汽车深度绑定,为小鹏飞行汽车开发新锐9系高镍/硅体系电池。

总的来说,资本市场对于一场旷日持久的生存淘汰赛已有基本共识,随着融资节奏放缓,已有不少电池厂因成本过高、业务布局不当而掉队,面临着停产、退市甚至破产;有成本优势、擅长响应客户需求的企业实现赢家通吃,最终所有市场可能只由几家电池企业分享。

如何熬过一轮供给侧调整,分食更多的“蛋糕”的同时提高盈利能力,也将成为接下来筛选优质电池龙头的标准。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:弗雷迪,数据支持:勾股大数据