最近的日本,总给人一种不真实的感觉。

大概就是,运气来了、挡也挡不住的既视感。

年初,日本遭遇近十年最大的地震,房屋损坏不少、死亡人数超过200。但另一方面,强震也导致日本海岸线向大海延伸了几公里,平白多了一大片领土。

这算不算是因祸得福呢?

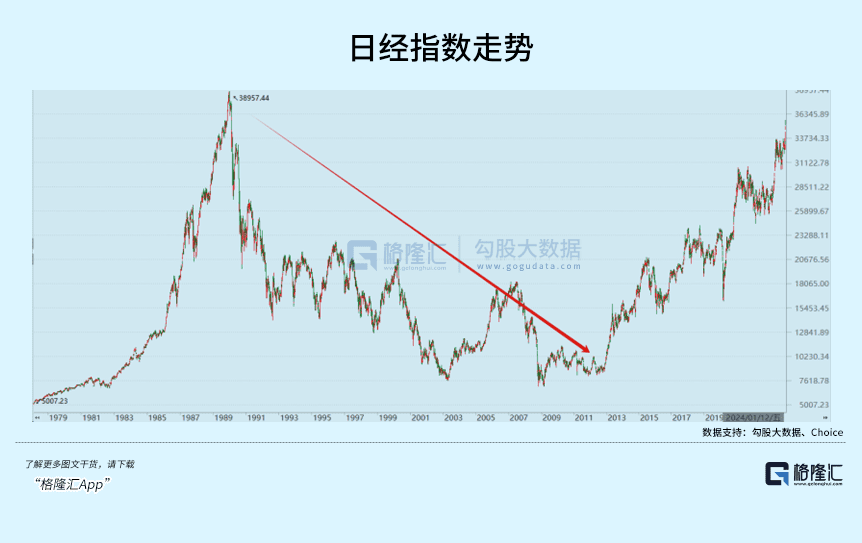

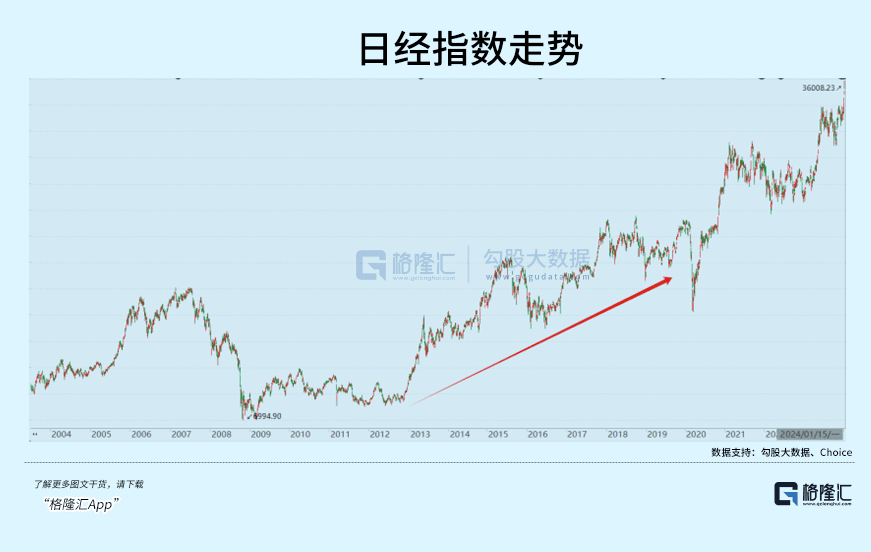

更奇幻的是,日本股市没有受到任何影响,反而开启连续上涨模式,每一天都创30年新高,一天比一天接近1989年的顶峰。

行情实在太好,摩根士丹利甚至宣布,日本将迈入“永久性牛市”。

好家伙,活了这么多年,还是第一次看见这个名词。

永久不永久的,我们后面再说。

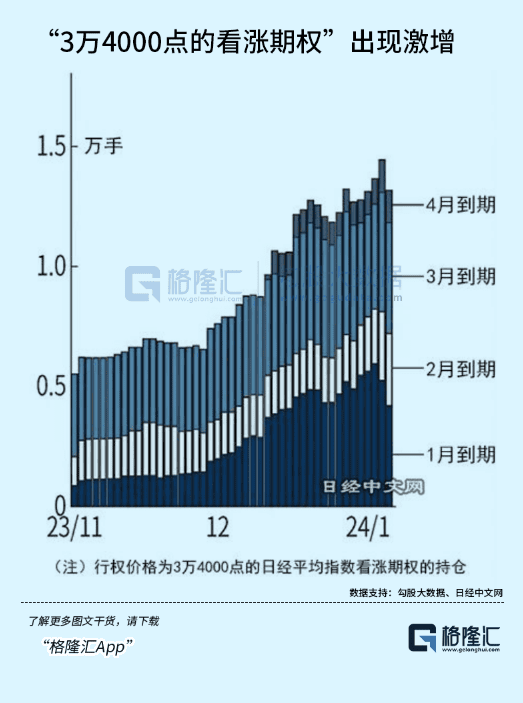

由于许多人出手较晚,再加上之前卖出34000点看涨期权的机构大面积踏空,日本市场“买入吸引买入”的现象越来越明显。

大家都害怕错过牛市——跟咱们是反过来的。

至少现阶段,不止是各路大机构,全世界个人投资者做多日本的热情都被点燃了。

尤其是日本本土散户。

一、史上最硬核去散户化

众所周知,在泡沫破裂后、安倍经济学正式启动前,日本股市经历了超过20年的熊市。

相当于一个小伙子刚参加工作,直到他儿子也要参加工作了,整个市场都是烂的。

长年累月下来,愿意买股票的人自然就越来越少。

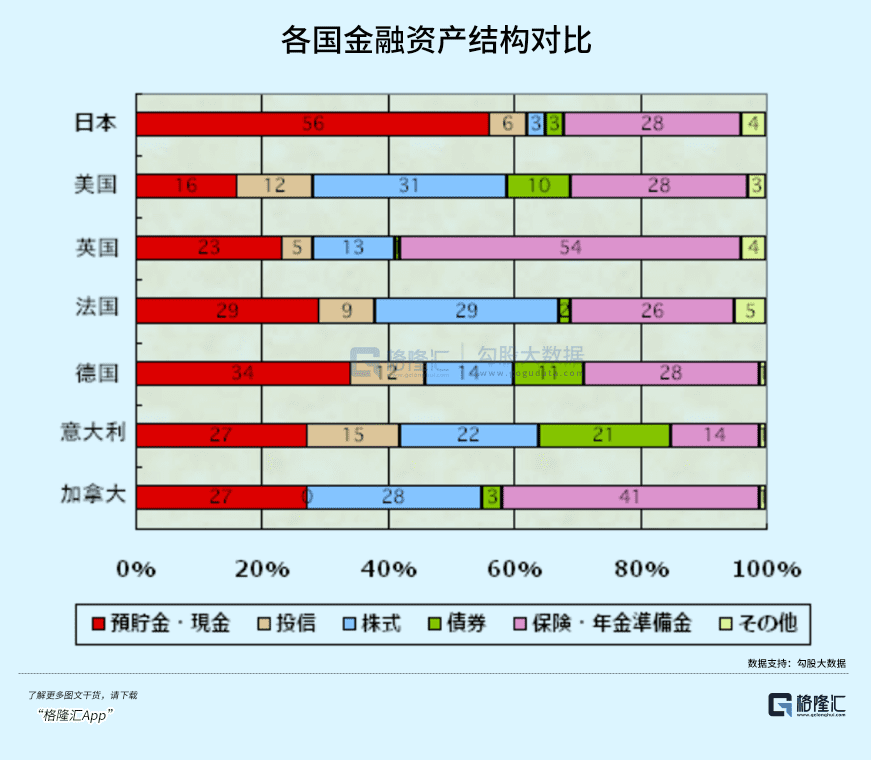

下图是日本银行做的各国金融资产结构对比图,蓝色的代表股票,绿色的代表债券。

同样是发达国家,日本人用在这两项的钱才占个人资产的6%,远远低于其他所有发达国家。但在红色储蓄这一项上,其他发达国家都是20%~30%左右,而日本人永远在50%以上。

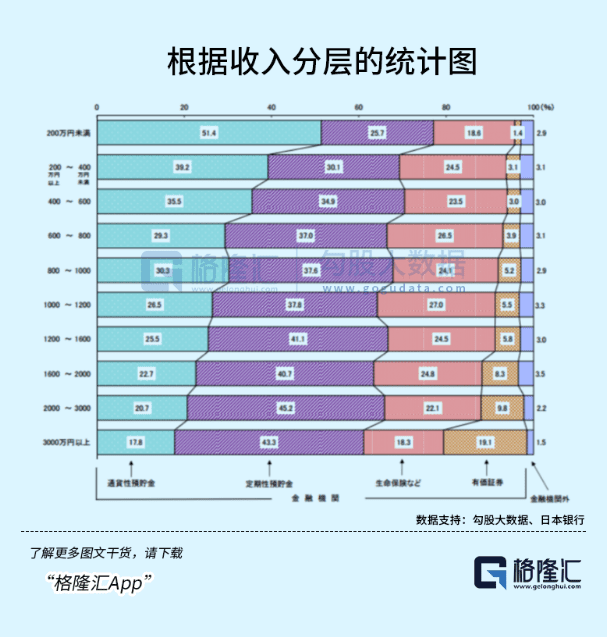

再来看根据收入分层的统计图。

收入越高的日本家庭,虽然会增加对证券的投资,但储蓄的偏好也更明显。

大家都知道,日本储蓄一直是0利率。但即便如此,无论是年入200万(日元)以下的穷人,还是年入3000万(日元)以上的富人,都只对存钱有莫大的兴趣。

一方面,大多数日本人可能没什么闲钱搞投资。

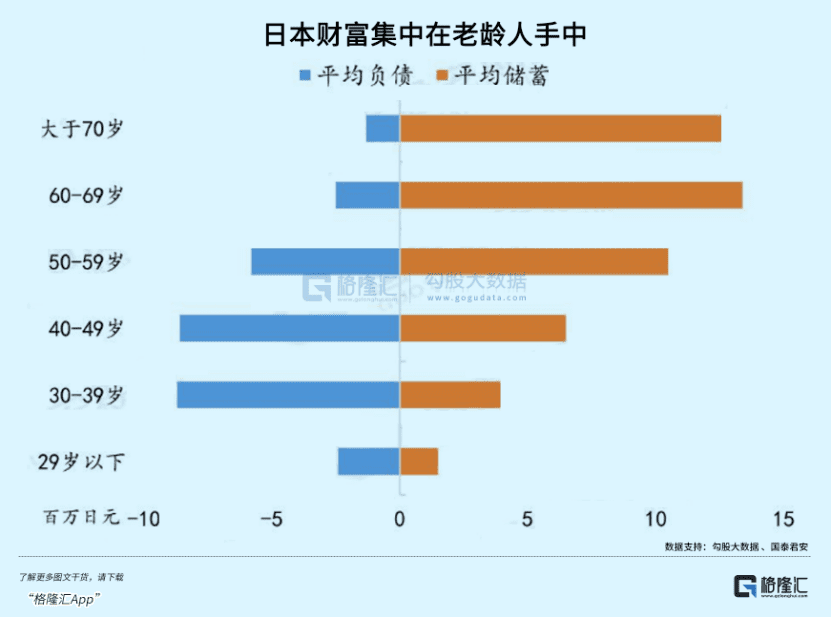

日本人虽然收入高,但债务和税收也高。

据日本总务省统计局的数据,平均日本家庭的平均负债金额为509万日元,其中住宅土地为由的负债平均额是458万日元。

大部分家庭三分之一收入都用来还债了,剩下的还要过日子,还要为子女考虑……

杂七杂八算下来,确实没什么钱投资。

而比较富裕的老年人,一方面没有强烈的赚钱欲望,另一方面也缺乏金融知识,同时因为完善的养老制度,所以对投资股票无感。

即便刨除以上两类人,有钱、有欲望的少部分人,也很少买日本股票。

为什么?因为日本人不信任自家股市。

经历了泡沫经济,紧接着亚洲金融危机,然后又是2008年次贷危机,日本股市长年累月都没正儿八经涨过,投资者已经很难对本国股市产生信任感。

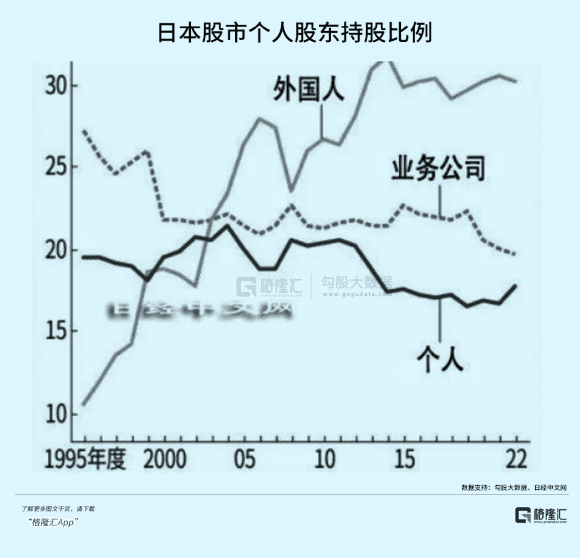

更关键的是,日本的老龄化已经渗透到股市,日本企业70岁以上股东持有额高达40%,基本都是从打工人几十年熬过来的。

老,就意味着不活跃。

年轻人宁愿去投资海外,也不可能买日本股票。

比如2021年,经日本国内投资信托基金流向海外股票的投资额高达8.3万亿日元。

但同期,流向本国股市的金额,才280亿日元,两者相差近300倍……

长此以往的结果,是外资的话语权越来越高。

与之相对的,1996~2022年,日本对外投资规模翻了8倍,连续32年成为“全球最大对外净资产国”,也因此有了“海外再造一个日本”的说法。

之所以如此,是长年的负利率政策,最大限度拉低了家庭贷款和企业融资的成本。

所有日本人、尤其是年轻人,都在疯狂借钱,利用本币自由兑换的机会,通过海外股票和外汇交易做资产全球配置,对冲国内资产缩水风险。

这一套操作,不仅护住了国内的经济基本盘,还帮助日本平稳度过了整个通缩周期。

海外庞大的净资产意味着货币安全度更高,使得日元成为国际公认的“避险资产”。

更关键的是,太容易赚了。

比如名扬世界的“渡边太太”们,指的正是那些在利差交易中战绩卓著的家庭主妇——她们是日本民众积极参与海外投资的一个缩影。

所谓失去的三十年,其实也是日本人在海外大赚的三十年。

所以2012~2020年,虽然日本股市也属于长牛,但日本投资者的最佳选择,依然不是日股。

我利用利差买美债,等于是捡钱,为啥要费脑子去炒股?

直到最近两年,事情才发生了微妙的变化。

二、欲望重燃

2021年以后,日本股市的飙升,与过去十年的缓慢上涨并不一样。

主要有两方面变化:市场基本面,货币政策转向。

很多人觉得,日本的基本情况是:老龄化+出口衰退。

所以日本股市的上涨,不存在基本面的逻辑,是单纯的资金面。

这种说法,有一定道理——废话,股市上涨当然是因为资金进去了。

但别人为什么要进来?

当然是因为,基本面变了。

所谓“平成废柴”,已经是个历史名词。

如果大家有关注相关新闻,就会发现最近几年,松下、佳能、东芝、OK电器、欧姆龙等日企,都在以20年未有的速度,将产能转移回日本。

制造业的回流,使得整个日本社会重新焕发出活力。

2023年初,日本政府要求实施全面加薪。

丰田率先做出表率,决定发放6.7个月的月薪作为奖金,还给兼职工涨了工资。

紧随其后,电机联合工会要求企业每月涨薪7000日元以上,是时隔25年的最高水平;纤维化学食品流通服务工会,提出了加薪6%左右的目标......

这固然有日本通胀上升,导致物价上涨的原因。

但更多的,是因为就业市场火爆。

过去十年,日本的失业率越来越低,目前维持在2.6%的低水平。

相较而言,欧洲为6.2%,中国为6.1%,美国为3.6%。

据日本厚生省统计,近年每个求职者对应的岗位基本上都超过1个。很多招聘广告里,招工启事远远多于求职启事。

仿佛回到了三十年前经济腾飞的那个年代。

最终的结果,是消费被推动了。

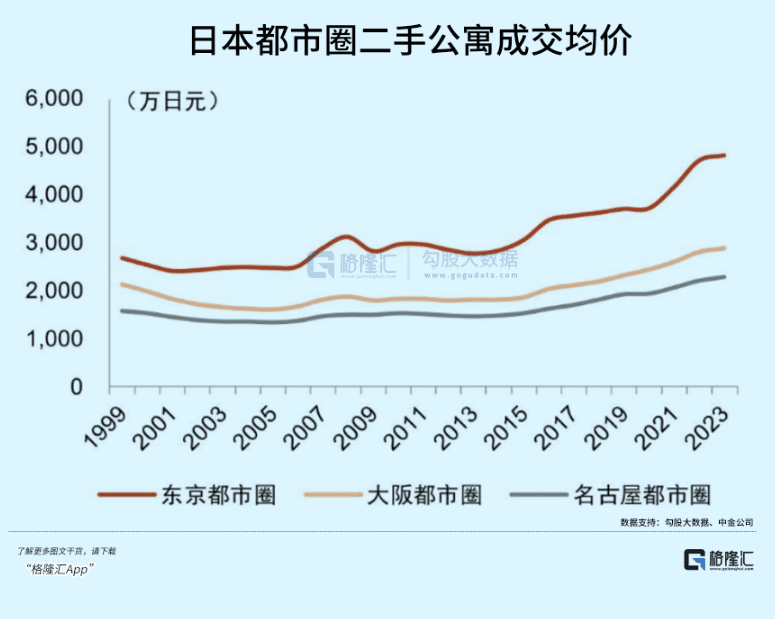

2023年,日本东京23区新建公寓价,自1990年后再次突破8000万日元。

据日本住友集团透露:1亿以上的公寓,有一半都是公司职员家庭签约购买的。

以低欲望闻名的日本人,居然愿意买房了——跟国内的年轻人对比何其强烈。

目前在东京,热门地段新房摇号的壮观场景,再度出现。

对我们而言,那已经是渐渐远去的陌生历史现象。

一个社会的消费,真正依靠的永远是欲望更强的年轻人,老人再有钱贡献也有限。

物价温和上涨、涨薪有望,年轻人当然愿意出来工作、买房、改善自己的生活。

这种不断向上的预期螺旋一旦形成,在很长一段时间内都将继续深刻改变社会的状态。

但很可惜,这不是一个平静的年代。

三、“流血”的盛宴

日本股市暴涨的另一大主因,是货币政策转向。

过去十几年,日本人靠YCC那一套,不仅稳住了国内经济,企业和国民也在海外赚得飞起。

之所以能玩得转,是因为其他经济体陪它一起玩。

尤其在川普时期,美国主要的经济政策,就是降息+印钱。在这样的大环境中,欧美乃至全球几乎都是0利率,日本可以安稳地玩负利率。

但自从美元进入加息周期,日本政府因为占GDP比重接近300%的超高债务,无法加息,直接导致日元狂贬。

利差越来越大,民间及海外的逐利者,竭尽所能借出便宜日元,抛售换成美元,然后买美债躺着吃美元利息,日元接着加速贬值。

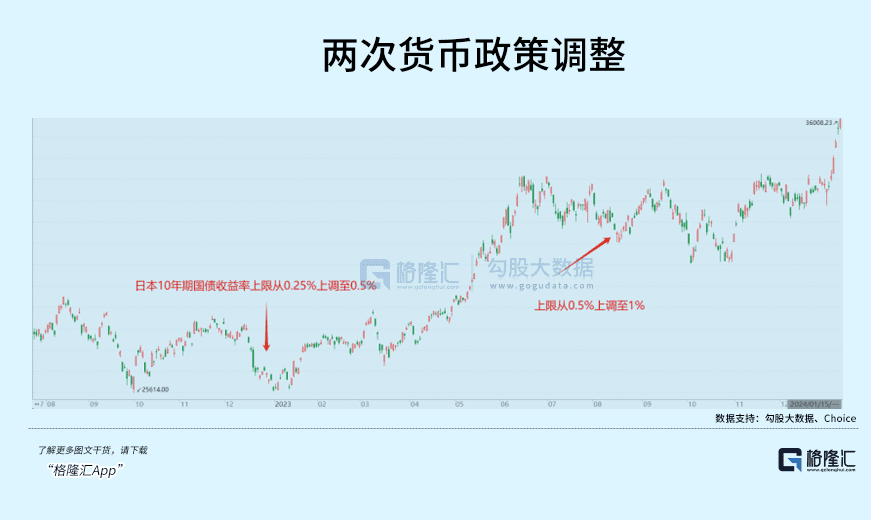

为了救日元,2022年12月20日,日本货币政策第一次转鹰,宣布将10年期国债收益率上限从0.25%上调至0.5%,并提高国债购买规模。

等于是变相加息。

这让日元得到了短期支撑,美元兑日元从151一度跌到127。

同时,也是自那天起,日本股市震荡了没几天,立刻就开启了长达半年的超级牛市,日经指数涨幅最高超过30%。

为什么抬高国债收益率,日本股市就会涨?

因为日本债券第一持有人是央行,然后是各大商业银行、保险公司、养老金等机构,都大量持有日本国债。

在变相加息后,它们的资产负债表都将受到显著冲击,包括房地产、股票等资产,都会跟着日债一起打折。

如此一来,就导致日本实体资产进一步被“低估”。

你自己给自己降价了,我有什么理由不去抄底?

聪明的资金都在行动。

所以最近一年多,不论是海外机构、还是日本本土投资者,都在以从未有过的速度,抛售海外资产换成日元,再买进日本股市。

但凡动起来的,无一例外都吃了大肉。

只是,日本央行的转向,力度太轻。股市牛了半年,0.5%的上限也兜不住了。

2023年7月28日,日本央行继续把10年期国债长期利率上限提升到1%。

原本以为,日本股市会像2023年上半年一样,经历短暂调整后继续走牛。但美元实在太强,以至于这个调整时间比预期长了很多。

从2023年12月至今,日本股市不间断上涨,可能意味着震荡期已经结束。

2024年上半年的日本股市,再复制一遍2023年上半年的行情,完全是有可能的。

这个逻辑是非常确定且硬核的,而且上一轮行情中很多人都吃到了甜头。

试问,又一波一模一样的行情袭来,不论是日本散户、还是全世界所有投资者,谁能坐得住?

尽管只是变相加息,日本债务也快到达临界点了。

日本国债现在的规模是1280万亿日元。按0.5%的利率计算,每年偿还的利息,就高达6.4万亿日元。

而日本政府一年收入,是67万亿日元,光利息支出,就接近10%。

据日本财务省估计,国债利率一旦涨到1.5%,政府几年后就彻底还不上债务了。

而日本国债一旦成了烂账,势必引发金融市场恐慌,导致更多资金撤出日本,国债收益率变得更高,日本央行将再也无法控制利率。

这是市场最担忧的事情。

这也可能是未来两年,全球资本市场最大的黑天鹅。

一年年积累的风险,总会在某一个时刻爆发的。

请珍惜这审判日到来前的疯狂。

四、尾声

日本股市火热,不光吸引本国人回去抄底,连中国人都忍不住了。

1月15日,某只日本经济相关基金一度涨停。尾盘跳水,溢价13%,成交9亿元。

而在几个月前,这只基金的日成交额才两三千万……

股民的疯狂,让基金公司痛并快乐着。

今年,该基金公司已经连续三次发布了溢价风险提示,提醒投资者,如果盲目投资,可能遭受重大损失。

但依然挡不住大家的热情……

这一方面,是我A太环保,大家没啥好买的,只能投资隔壁的红火市场。

但另一方面,这未必不是中国人在下意识复制日本人前三十年的出海热。

今年,在全球牛市此起彼伏中,我A一枝独秀;在全球通胀包围之中,我们却陷入了怪圈。

低利率、低通胀和低增长,这与所谓“失去的三十年”,何其相似。

此时此刻,我们该如何抵御资产缩水、甚至赚钱?

日本人已经给了解决办法,至少是参考办法。

过去,日本人在海外再造了一个日本,我们未必不能在海外再造一个中国。

或者这才是大势。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:万连山