诚意体现在价格上,今年药品的“年终大促”又跑在了前面。

“双十二”刚过(12月13日),国家医保局就正式公布了2023年医保目录调整结果:新增药品126种,调出药品1种。至此新版医保目录的药品总数达到了3088种,这也是国家医保目录药品数量首次超过3000种。

根据国家医保局通报,今年调入的药品中包括了26种肿瘤药;17种抗感染用药,涉及抗新冠病毒药等;15种慢性病用药,涉及糖尿病、精神病、风湿免疫等,以及其他领域用药。调出的品种是1款即将撤市的药品。

在上述新增药品中,有121个是经过谈判/竞价才拿到“入场券”的药品,它们平均降价幅度为61.7%。其中,有15个罕见病用药,共覆盖了16个病种,填补了10个病种的用药保障空白,涉及戈谢病、重度肌无力等多年未解决、社会影响较大的病种。

新版目录将于2024年1月1日起执行。叠加谈判降价和医保报销因素,国家医保局预计,这些药品在未来两年内将为患者减负400亿元以上。

作为常态化操作,自从2018年国家医保局成立以来,国家医保谈判(简称“国谈”)已经成了医药界一年一度的大事。经过6轮调整,共有744个药品纳入国家医保目录,其中446个是经由国谈纳入,这些药品覆盖了全部31个治疗领域。进口药基本上给出了全球最低价。累计可为患者减负超6000亿元。

2023年的国谈中,有570种药品申报参与,经过层层审查,有168个药获得谈判/竞价资格,其中有148个药品需要谈判,最终143个参加谈判,整个谈判/竞价经历了4天,都创下了历史之最。

尽管,从央视新闻公布出来的现场谈判视频看,医保专家砍价仍然是一分一厘都要“锱铢必较”。

但是,砍价威力已经不是最大的看点,大幅降价背后,国家医保谈判规则的细微变化更加值得关注。因为作为医药市场最大的买方,医保基金有一点风吹草动,谈判规则的每一点改变,都有可能改变医药产业的走向,都决定着普通患者能用上什么药、花多少钱用上这些药。

那么今年国家医保谈判有哪些新动作,又将如何影响产业发展和患者用药?

降价不是唯一标准

本轮国谈有很多亮点,其中最关键的一点,就是在强调降价的同时,对创新药的支持力度在加大,国谈的“天平”微微向产业界回调。

根据12月13日国家医保局组织的新闻发布会上公布的信息,本轮国谈有25个目录外的创新药(按照药品注册规则,属于1.1类新药,也就是全球新药)参与,其中23个都谈判成功了,成功率92%,比整体水平高7.4%,平均降价幅度与整体水平相比低4.4%。

| 2023年国谈成功的国产创新药 | 公司 | 适应症 |

|---|---|---|

| 磷酸瑞格列汀片 | 恒瑞医药 | 糖尿病 |

| 伏罗尼布片 | 贝达药业 | 肾癌 |

| 甲磺酸贝福替尼胶囊 | 贝达药业 | 肺癌 |

| 艾贝格司亭α注射液 | 亿帆医药 | 升白 |

| 先诺特韦/利托那韦片 | 先声药业 | 抗新冠病毒 |

| 氢溴酸氘瑞米德韦片 | 上海旺实生物 | 抗新冠病毒 |

| 来瑞特韦片 | 众生药业 | 抗新冠病毒 |

| 奥磷布韦片 | 南京圣和药业 | 抗泛基因型丙肝病毒 |

| 泽贝妥单抗注射液 | 浙江海正药业 | 血液肿瘤 |

| 拓培非格司亭注射液 | 特宝生物 | 长效升白 |

| 安奈拉唑钠肠溶片 | 四环医药 | 抑制胃酸分泌 |

| 伊鲁阿克片 | 齐鲁制药 | 肺癌 |

| 盐酸凯普拉生片 | 江苏柯菲平医药 | 抑酸 |

| 培莫沙肽注射液 | 江苏豪森药业 | 促红细胞生成 |

| 谷美替尼片 | 海和药物 | 非小细胞肺癌 |

| 广金钱草总黄铜胶囊 | 人福医药 | 泌尿结石 |

| 甲苯磺酸奥玛环素片 | 再鼎医药 | 新型四环素类抗生素 |

| 虎贞清风胶囊 | 一力集团 | 痛风 |

| 艾诺米替片 | 艾迪制药 | 艾滋病 |

| 参葛补肾胶囊 | 新疆华春生物药业 | 抑郁症 |

| 淫羊藿素软胶囊 | 盛诺基医药 | 肝细胞癌 |

| 林普利塞片 | 上海瓔黎药业 | 淋巴瘤 |

| 多格列艾汀片 | 华领医药 | 糖尿病 |

根据《2023国家医保目录》、企业公开信息整理/虎嗅制图

国家医保局医药管理司司长黄心宇表示,国家医保部门对创新药纳入医保目录给予了很多政策倾斜。建立了覆盖申报、审评、测算、谈判等全流程的支持机制。

比如:在价格谈判阶段,医保基金对药品价值的研判,不仅涉及安全性、有效性,还有创新性和公平性,其中创新是尤其重要的维度和指标,谈判的底价是根据患者临床获益和市场竞争情况来合理确定。目标是实现“价值购买”。

这意味着,人们常说的“灵魂砍价”并不是对所有的药品都是把价格杀到底的。那些有临床价值,且有创新价值的产品可以获得加分。

就在国家医保目录结果公布后,央视新闻播放了谈判现场的视频。其中一个广为流传的片段,被称为“灵魂砍价”再现。在视频中,面对企业打出的“情怀牌”,国家医保局谈判组组长、浙江省医保局医药服务管理处处长李旭日直言:“我觉得(进医保目录的)决心,最终还是要表现在价格上。”

经过几个回合,最终,这款产品以5.39元的价格谈判成功。它就是华领医药的糖尿病新药多格列艾汀,去年刚刚获批上市。

尽管谈判过程艰难,企业也作出了较大的让步,不过,该产品从15元降到了5.39元,降价幅度64%。比起55万一针“天价药”诺西那生钠直降到3.7万元,降幅93%以上,已经非常温和了。

对于手握3万亿元的“超级买家”来说,国家医保基金需要考虑的问题更多更复杂,同时它也有从稚嫩走向成熟的阶段。

如果说,在国谈常态化之初,面对药价普遍虚高的局面,降药价是最核心的任务,加之产业不成熟、内卷严重,导致很多产品,比如免疫基石部分国产PD-1,一上市就被砍到了“地板价”;那么今天在规则越来越成熟的情况下,国谈的“天平”也确实在颤巍巍地向产业界回调了。

除了首次谈判品种,在续约谈判中,也没有出现如市场担心的、对“最低价”再砍一刀的情况。

黄心宇透露说,在今年续约的100个药品中,70%都是按照原价续约的,有31个药品的销售额超出了预期,按照规则需要降价,平均降幅也只有6.7%。在需要增加适应症的18个品种中,也只有一个触发了降价机制。

根据国谈的新规,还允许创新药在续约阶段就价格的降幅申请重启谈判,经过专家测算有望缩小降幅。

这对于频有新适应症获批、多轮饱受降价之苦的PD-1等生物药来说,无疑是好消息。

大批药品被戴上“金箍”

进医保不代表一劳永逸。

对于医保部门来说,作出向产业界倾斜的决定是慎之又慎的。黄心宇所说的“价值购买”,复旦大学公共卫生学院教授胡善联在接受《医药经济报》采访时也一再强调过。胡善联说:“国家医保局支持药物创新,必须以’保障基本’和’患者受益’为前提”。必须“尽力而为、量力而行”。

也就是说,要支持创新,必须以把医保基金用在刀刃上为前提。而要实现这一点,胡善联指出,国谈制度要更加科学化、规范化、精细化,今后要“围绕药品生命周期进行价格探索”。

这意味着,新上市的、有价值的、高质量的创新药将获得更多医保基金的倾斜。进入生命周期末期的药品,性价比不高的药品,将面临更残酷的降价;同时,医保目录内药品的使用,也将受到更加严格的监管。

从2023年国家医保目录具体内容看,有一个非常重要的调整,就是很多药品都被限定了支付范围(注:也就是何种情况下医保可以予以报销)。

据虎嗅初步统计,医保目录内约有665种药品支付范围受限。部分中药饮片基金干脆不予以支付。同样不予支付的还有包含天然麝香和天然牛黄等的中成药等。

某种程度上讲,这实际上是给药品使用戴上了“金箍”。

来自:视觉中国

医保药品支付范围的调整,主要是基于企业的申报情况,跟现有说明书保持一致。

国家医保局相关负责人告诉虎嗅,这项调整目前不是针对所有产品,只是针对一部分产品,因为“有些药确实需要有一些管理”。调整是双向的,有的会删除限制,有的会增加限制,总体来讲,逐渐跟说明书回归一致,这是一个大的趋势。

对于医保目录内原有的品种,国家医保局计划按照保障基本科学合理、减少限制、同类平衡、逐步推进的总体思路,综合考虑各地的临床需求,医保基金承受能力,制定了一个分批调整规范的工作方案。下一步,国家医保局将按照这一方案,推进目录内药品的医保支付范围调整。

对于医药产品来说,国家医保目录是最佳的背书,“带货”作用大于任何网红主播。根据北京大学公共卫生学院岳东阳、吴明的研究,通过国谈降价进医保之后,国产PD-1中的信迪利单抗、替雷利珠单抗都出现了用量和销售金额上的跳跃式提升。

而在其背后,超说明书用药也非常普通。以适应症较多的肿瘤免疫疗法PD-1为例。根据一项肿瘤医院的调查报告,该院全年使用国产PD-1信迪利单抗的处方中,有27%以上是超说明书用药;另有安徽一家医院对4种国产PD-1处方进行评价时指出,超说明书用药占比高达35.9%。

同样用于多种癌症治疗的贝伐珠单抗,因为用量大已经被国家医保局列入2022年医保结算费用重点药品耗材目录,总榜排名第四,在肿瘤药中名列第一,成了医保部门的重点监控对象。该药在肺癌治疗中,因为临床治疗的特殊情况,就常出现超说明书用药的情况。

事实上,即便没有限制,根据国家医保局的有关规定,超说明书用药也是不能纳入医保报销的。

实际操作中,很多医院的超说明书用药最后也违规由医保基金支付了。在地方医保部门查处的违规事件中,有很多类似的情况,甚至有知名医院因此被处以200多万元的罚款。

医保部门之所以对超说明书用药如此警惕,很大程度上也与辅助用药浪费医保经费的前车之鉴有关。曾经有很多安全无用的“万金油”药物,超说明书使用占比可达70%以上,几乎每个科室都在用。由此曾经导致每年数千万元医保基金的浪费。

2018年以来,已经有300多个类似药物被踢出目录。创新药,特别是生物药价格普遍较高,如果要重蹈覆辙,危害只会更大,确实不得不防。

来自:视觉中国

当然,超说明书用药本身有其临床意义,并不等于一定是滥用药。很多新适应症的发现都是在超说明书用药中发现的。2022年3月开始执行的《医师法》也允许临床医生在“尚无有效或更好治疗手段”等情况下,在取得患者知情同意后,根据循证医学证据超说明书用药。

这就造成了一个局面,临床医生会不可避免要超说明书用药,在不是主观故意的情况下直接就由医保基金结算了,但是医保飞检又会认为这是违规行为。这导致部分医院停掉了超说明书用药方案,等到有确切支付范围的时候再使用,给患者用药带来了麻烦。

正因为此,国家医保局相关负责人指出,明确规定医保支付范围,可以将更多的用药选择权交还给临床,交还给医务人员。

不过,从产业来说,这一改变斩断了原来的一部分收入,进入医保目录究竟能给产品带来多少销量增长,决定因素回归到产品本身。要加快拓宽市场,企业必须加大投入、加快推进适应症获批的进度。

4000亿市场的新可能

医保基金成了拉动中国创新药快速发展的主要动力,国谈也已经改变了中国临床用药结构。更重要的是,院外市场迎来了前所未有的机遇。

零售药店作为创新药销售的另一个渠道,一直很受行业关注。根据医药行业此前预计,处方外流将给药品零售终端带来4000亿元的增量。这也催生了零售药店的快速发展,在短短5年内增加了19万家药店——从2018年的约45万家增长到了现在的64万多家。

在零售药业快速发展的背后,创新药进院难问题一直没有彻底解决。2023年国家医保目录扩容到3088种,已经远远超过了医疗机构1000种到1500种药物的限制。有业内人士认为,这会加重国谈创新药进院难的问题,也会令零售药店的地位更加重要。

零售药店在国谈药落地中到底有多少机会,一直是投资界颇为关注的问题。从数据上看,最近两年,处方外流似乎真的在加速。

根据国家医保局公布的统计数据,2022年全国职工医保参保人员医药总费用约为1.64万亿元。药店支出2484.41亿元;医疗机构支出1.39万亿元。同比2021年数据,药店的支出增长了20.55%,远远超过医疗机构的增幅7.75%。

来自:视觉中国

作为谈判药品进入使用环节最后一公里的新通道,今年年初,国家医保局联合国家卫健委发布新政,让零售药店与医疗机构实行相同的报销政策。这让更多的药店有积极性加入到国谈药销售中。

根据复旦大学教授、2023年国家医保药品目录调整药物经济学专家组组长陈文介绍,截至2023年10月底。2022年版国家医保药品目录的谈判药品已经在全国23.92万家定点医药机构配备。其中定点医疗机构和定点零售药店分别达到了6.67万家和17.25万家。

定点零售药店的数量几乎是定点医疗机构的2.6倍。

在医保之外,受到集采等政策落地、网上售药的快速发展等影响,公立医院和零售药店的药品市场规模也呈现出此消彼长的势头。

根据米内网数据,2022年,公立医院在药品市场上虽然仍然是主导,占比为61.8%,但是同比2021年收入是下滑的,约下滑了1.7%;零售药店的占比则提升到了29%,比2015年有6.5%的增幅。

尽管如此,零售药店销售国谈创新药的堵点如果不打通,这一市场很可能只是一厢情愿、表面繁荣。

中国药科大学国际医药商学院付瑞枫、茅宁莹对2021年及以前通过国谈进入医保的创新药在药店销售情况进行调查,结果发现:药店确实对口服用药和皮下注射用药有较好的补充保障供应作用。

但是,问题也非常突出。比如:不同地区零售药店配备品种数量存在巨大的差异。研究者在调查中发现,213种国谈西药在江苏省零售药店的配备率是新疆配备率的2倍以上。抗肿瘤药甲磺酸达拉非尼胶囊、曲美替尼片,心脑血管用药阿齐沙坦片等在湖南、辽宁、新疆的零售药店配备较少。

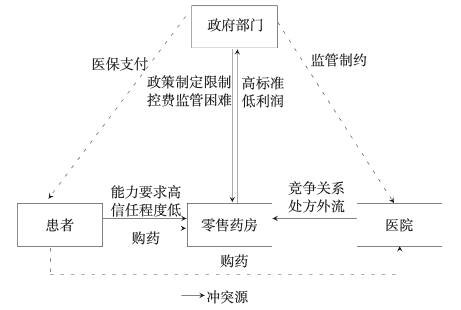

再比如:零售药店的国谈创新药虽然销量大幅增长,但是销售额是下滑的,整体利润下降。国谈药在很多地方是“院外院内同价”,而创新药对药店的专业服务能力、信息化水平、管理能力都有较高的要求,这就使得药店面临“高标准、低利润”的双重考验。

研究者在上述撰文中提到,国产PD-1卡瑞利珠单抗、特瑞普利单抗和替雷利珠单抗,国谈后降价70%、65%、61%,这导致它们在零售药店的销量虽然增长了,但是销售金额下降了25%。而药店需要对这类药投入更多的管理成本,也导致了其毛利率比普通中西药更低。

此外,国谈创新药进入零售药店,还存在医院缺乏流出处方的动力,医保基金安全风险管控压力升级,药品安全监管压力升级和零售药店执业药师缺口大等一系列亟待解决的问题。

图为国谈创新药在零售终端流通中的利益相关者模型

来自:《卫生经济研究》杂志

上述研究者认为,建立处方外流激励机制与统一高效的处方流转平台,通过零售药店自建或与第三方健康平台合作来提供院外综合性服务、供给端保险赋能等,是很好的解决方案。这些或许可以让处方外流更加顺畅。

对于更加理想的医保政策,南京应诺医药科技有限责任公司董事长郑维义博士认为,国家医保部门应该更加回归其主要任务,应该把好关。

他说:“没有好的药效、显示不出性价比的东西,就不应该进医保,不应该由价格来限定,谁能进医保谁不能。还是应该以疗效、临床价值,以它带来的综合的社会经济效益来衡量。”而这需要很强的专业能力,需要专业机构来完成。

郑维义建议,国家医保部门借鉴欧洲的医保政策,政府只负责支付,由专业机构来负责准入和支付标准问题,也就是医保基金到底应该付给企业多少钱等动态的事务。这种商业化的管理模式,用商业的逻辑来解决国谈药商业落地中的堵点问题,可以更好释放出社会和经济效益。

客观来说,国谈6年,创新药的发展已经进入了快车道。据国家医保局介绍,创新药进入医保目录的周期已经从原来的最长8年缩短到了1年。

从整体申报医保目录的情况看,5年内新上市药品在当年医保目录新增药品中的占比,已经从2019年的不到1/3,提高到了今年的97.6%。今年有57个品种是当年获批当年就进入了医保目录。

临床用药结构也发生了改变。有调查显示,2015年至2022年,全国临床用药金额排名前20的药品中,80%发生了变化,治疗性新药取代了一些疗效不确切,且价格虚高的药品。

国家医保目录中,仅肿瘤用药就有100个,其中肿瘤靶向药有74个。而在2017年以前,医保目录中几乎没有肿瘤靶向药。

截至2023年10月底,医保基金已经为医保目录中谈判药品累计支出2447亿元,带动相关药品实现销售收入3540亿元。尽管这一数字在全国约2万亿元的医药市场中占比还很小,但是已经有了很大的增长。

未来,随着国谈规则越来越成熟,医保、医疗、医药政策调整逐渐趋于完善,患者、医保基金承受能力,医药企业的合理利润诉求等各方关系,也有望走向动态的平衡。