这类国产肿瘤药彻底杀疯了。

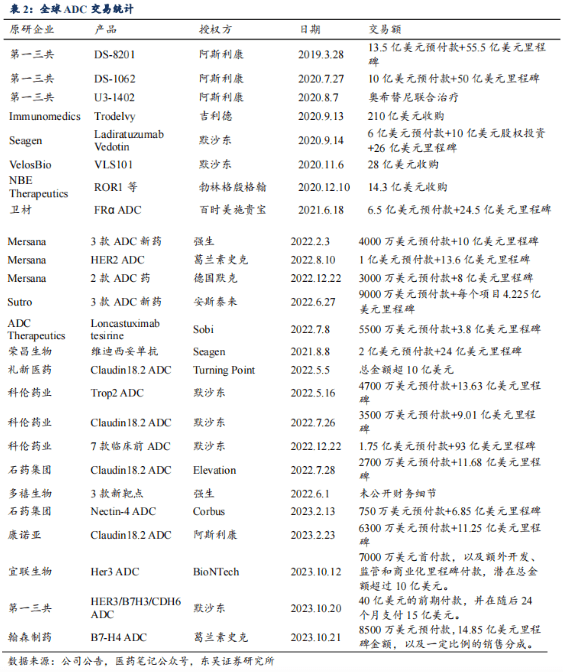

2023年12月,中国创新药签下了最后一个跨国大订单,落在国产ADC(抗体药物偶联物)赛道。跨国药企百时美施贵宝为此预计将支付本土药企百利天恒84亿美元,仅首付款就达8亿美元。此交易一举成为当年中国新药对外许可(license-out)的最高值,超过了第二到第五名交易金额之和。

不止是百利天恒,去年一年ADC药物相关交易的数量和金额上都创下新高——交易项目22起,总规模超过200亿美元,占到全年所有国产新药对外许可总交易金额的60%以上。

可以说,国产ADC在中国乃至全球医药市场寒冬中着实大火了一把。

这一现象被视为中国创新药的崛起,但事实真的如此吗?国产ADC药物大火背后有哪些肿瘤治疗局面和全球医药市场格局的改变?

ADC改变肿瘤治疗

ADC对于很多人都很陌生,但是它正在改变全球肿瘤治疗的局面。

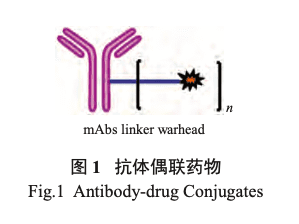

ADC全称抗体药物偶联物(antibody-drug conjugate )由三部分组成:单克隆抗体、连接子、高效小分子细胞毒性药物。

其作用原理,简单来说,就是给化疗药安装上精准定位系统——由单克隆抗体负责定位肿瘤细胞表面的特定蛋白,利用细胞的内吞作用,将细胞毒性药物送到肿瘤细胞,杀死肿瘤细胞,有“魔法子弹”之称。最新一代的ADC药物,甚至不用进入肿瘤内部,就能杀死目标及其附近的肿瘤细胞(这也被称为旁观者效应)。

“它的原理实际上还是化疗。”辽油宝石花医院肿瘤一病区副主任、九三学社盘锦油田支社主任委员申龙海告诉虎嗅,只不过,相比常规化疗“杀敌一千自损八百”,ADC药物更有针对性,理论上可以将更多的化疗药物送到肿瘤细胞中,效果更好、副作用更轻。

很多肿瘤转移的患者和家属都将这类药品视为“救命稻草”。

来自:《中国医药工业杂志》

从临床数据看,ADC药物的效果确实令人心动。

2022年获批上市的ADC药物德曲妥珠单抗(DS-8201),在与化疗对照的三期临床试验中,将符合条件的乳腺癌患者的疾病进展或死亡风险降低了49%。在另一个关键指标无进展生存期(PFS)方面,使用德曲妥珠单抗的患者中位数为10.1个月,相比传统化疗组(中位数5.4个月)几乎提高一倍。

DS-8201可用于HER2低表达(也就是肿瘤中HER2蛋白的量较少,不能进行靶向治疗——虎嗅注)的乳腺癌患者,这实际上是改写了乳腺癌分类标准,改变了以往只有HER2高表达患者才能从HER2靶向疗法中获益的局面。而且该药还获批了肺癌适应症,是首个进军肺癌成功的HER2靶向疗法。

此后,ADC药物还向联合用药领域进军。去年年初FDA批准了首个PD-1抑制剂(免疫检查点抑制剂,被称为“免疫之王”,是免疫治疗的基石)与ADC药物组合治疗尿路上皮癌的疗法。业界认为,除了给传统化疗药不敏感人群更多的选择以外,这也大大提高了PD-1/PD-L1和ADC药物的想象空间,变相延长了“卷王”PD-1/PD-L1的生命周期。

要知道,此前PD-1/PD-L1虽然是难得一遇的靶点,但是因为肿瘤环境复杂,整体应答率只有20%到30%,碰到含有免疫细胞少的“冷肿瘤”,“免疫之王”也是束手无策的。ADC药物的作用中恰好有“加热”肿瘤一项,也就是该药可以激发免疫反应,使得大量免疫细胞包裹肿瘤,为免疫疗法提供抓手。

来自:视觉中国

全球16款ADC药物获批(包括2款生物类似药),中国也有5款ADC类药物获批上市,经过临床应用后,多位乳腺癌、胃癌等领域专家撰文称,ADC药物正在改变乳腺癌、胃癌等肿瘤治疗的格局。

在2023年中国抗癌协会等组织联合发布的相关药物使用专家共识中,专家们认为:ADC药物值得在各阶段的血液系统恶性肿瘤和实体瘤中进行积极的研发探索。

“过去的若干年,可能属于靶向和免疫;我想未来的3到5年,国内的医药研发领域应该是以ADC为带头的新的研发局面,ADC药物也必将改变肿瘤治疗的格局。”浙江省肿瘤医院Ⅰ期临床试验病房主任宋正波在医药行业平台“猎药人”主办的一次直播中这样公开表示。

这也预示了此类药物的商业价值。医药市场研究机构Evaluate预计,到2028年全球ADC药物市场规模将达到310亿美元。

从市场情况看,已获批ADC类药物,在几年之内就将这类药品的总销售额推到百亿美元的水平——2022年销售总额就达77亿美元左右,2023年预计会超过百亿美元。而且后来者涨势凶猛。比如:2019年底才首次获批的Enhertu,2023年全球销售已接近25亿美元,同比实现了100%的增长。

可以说,ADC药物在竞争激烈的肿瘤药市场中撕开了一道口子,快速形成了蓬勃的市场。其突如其来的强势表现也打了一直观望的大药厂一个措手不及,最终造成了他们抢购中国ADC药物管线的局面。

全球药企卷生卷死

ADC药物让全球药企为之疯狂。

最显著的还是中国药企。类似10年前的PD-1/PD-L1,如今哪个在创新药领域有点儿抱负的药企,如果管线里没有ADC药物,都很难向投资人交代。

根据《医药经济报》报道,截至2023年12月初全球开发过的ADC管线共有1166条,在研的524条。在全球ADC管线最多的10家公司中,中国有5家,甚至超过了美国的4家。

尽管中国2020年才有第一款ADC药物获批上市,但是从研发管线上看,不仅恒瑞医药、石药集团、百利天恒等上市公司有此类产品,新兴的创业公司映恩生物、宜联生物等也主攻这一方向,CXO龙头药明康德甚至还拆出了一家专门服务ADC药物的公司在港股上市。

国内布局生物医药公司的头部企业,普遍都有多个管线在研。根据Insight数据库,多禧生物、百利天恒、恒瑞医药、普方生物、映恩生物、荣昌生物、乐普生物,每家都有10个以上的ADC管线。其中,最多的多禧生物有超过15个临床前项目,8个已经进入临床的项目。

尽管相比PD-1抑制剂等单一靶点药物,ADC药物更加复杂,但是治疗靶点还是高度集中的。比如HER2、TROP2、Claudin18.2等,多家做ADC药物研发的头部企业都有涉及。

中国药企在全球ADC药物赛道上又卷到了前沿。

如果说,为了吃ADC药物的红利中国药企拼了,跨国药企也不遑多让。

仅2023年一年,在ADC药物领域,跨国药企就花掉了上千亿美元,远超减肥、自免、神经科学等热门赛道。

为了拿到好的标的,跨国药企基本是全球扫货。知名ADC药物相关的企业、产品都不止一家巨头在尝试接触,比如:前沿的ADC药物研发企业、美国生物科技公司Seagen(原名:Seattle Genetics)在被辉瑞430亿美元买入之前,默沙东也曾经有过接触,与百时美施贵宝、武田等也都有合作项目。

同时,买到手的管线推进稍慢,都有可能会成为弃子。而且产品更迭的速度非常快,默沙东2022年买入科伦博泰的多款ADC药物,2023年就退掉了两个管线,又以220亿美元总价买入第一三共的3个ADC候选药物。

有业界人士指出,之所以会有这样的操作,背后原因就是头部企业在这一领域竞争非常激烈,开发进度的快慢,对于之后的市场竞争胜负,几乎是决定性。

要知道,中国新药license-out管线遭“退货”,一度让国内创新药受到质疑,损失的是“名誉”,对于跨国药企来说,是真金白银的损失——至少动辄数千万美元的首付款会“打水漂”。

尽管如此,为了赢得胜利,跨国药企还是在广撒网,比如:默沙东至少已经获得了14个ADC药物管线的授权,总规模超250亿美元;辉瑞花掉430亿美元之后,旗下的ADC药物队伍也增加至6个,而其为此支出的总金额,差不多少新冠疫苗、药品多赚部分的近一半。

其他老牌跨国巨头也有多个管线入手,其中不乏中国管线。比如强生2022年有两项关于ADC药物的合作协议,包括与多禧生物合作开发的至多5个ADC药物管线;阿斯利康买入4个ADC管线,其中就有去年年初刚从康诺亚买入的。

从跨国药企引入的ADC药物管线具体情况看,布局较多的HER2、Claudin18.2、Trop2等,也是国内卷得厉害的靶点。这也预示着,未来围绕这些靶点会陆续有决定生死的大战上演。

为什么国产药受青睐?

在跨国药企也狂卷的背后,尽快找到好的ADC药物也是这些巨头们不敢松懈的目标。

事实上,这些年,跨国药企的日子越来越难过了,特别是那些曾经大赚特赚的老牌巨头们。

从2023年各大公司的财报情况看,除了拿到减肥药的诺和诺德、礼来,历年全球TOP10药企的营业收入增长基本都没有突破10%。百时美施贵宝的营收还下滑了2%;“新冠红利”消失后,辉瑞营收直接下滑了42%。

研发投入越来越大、产出越来越少,加上已有重磅药都面临专利悬崖(指专利到期后,销量和收入都会断崖式下滑),都是压在大药企和CEO(首席执行官)们头上的大山。

对他们来说,ADC药物也许并非最佳选择,但是也是不能再错失的机会。

熟悉医药产业的人都知道,跨国药企几乎不会在任何领域落后于人,没有自研管线,至少会买一两个备用,但是在ADC药物领域,他们似乎毫无准备。造成这种局面的原因,与ADC药物的发展历史有关。

自从1913年ADC药物的概念首次被提出,这一赛道就一直很受关注,1990年代末2000年初随着初代产品获批,这种药的热度也持续升温。只可惜,第一代ADC药物表现太拉胯,不仅销售额上不去,而且还有严重的不良反应。

首款ADC药物是辉瑞的麦罗塔(Mylotarg),2000年获批,该药上市之初很受重视——没有做三期试验,凭借3个二期临床试验结果就获得了FDA加速批准批上市——最终却因为严重的致命性肝损伤,上市仅10年就自主撤市了。

在此期间,再没有任何一款ADC药物获批,跨国药企也对ADC药物的前景失去了信心。后来ADC药物在临床上的作用逐渐显现,跨国药企才重新重视这类产品,但是从其交易情况看,很多时候还是带有一定的试探性。

比如:美国生物科技公司Seagen,这也是在ADC药物研发领域非常前沿的知名企业,前述提到的第三代抗体偶联药物DS-8201,就是他们研发的。

默沙东在与Seagen接触多轮之后,还是打包买了科伦博泰的7个ADC药物,总价达到当年最高的93亿美元,但是也还不到Seagen最终售价430亿美元的四分之一。

很难说是默沙东后悔错过了Seagen,还是在前期试错后终于找到了方向。2023年,默沙东终于下定决心拿出了220亿美元,license-in了另一家ADC药物领域知名药企第一三共的3个管线。

不得不承认,对于一个异常复杂、又竞争激励的赛道来说,任何投入都堪比赌博,一旦出错,不但损失首付款,更重要的是错失良机。从这个意义上讲,已有一定进展且性价比高的管线,确实是探路、试错的不二之选。

而时至今日,很多药企连试探的机会都没有了。比如:百时美施贵宝,其PD-1产品“O药”在与默沙东“K药”的竞争中失利,又迟迟没有布局ADC药物联用疗法,已经陷入了被动局面,这也被认为是其大手笔买入中国ADC管线的原因——相比以往小心谨慎的交易,这一次首付就给出8亿多美金。

从这个角度看,不止患者,跨国药企也在把ADC药物当成解决其当下困境的“灵丹妙药”了。

来自:东吴医药

是灵丹妙药还是毒药?

客观来说,跨国药企的犹豫也不是没有道理的。ADC药物作为新型抗体,本身就是非常复杂的药物,开发难度很高,如果没有新的技术出现,很难成功。

这类药物成功的两个决定性的因素,就是稳定可靠的连接子(也就是可以将抗体药和细胞毒素链接在一起的蛋白质),确保毒素在血液中不“脱钩”,在进入细胞的时候又能干净利落地切割,只有毒素进入细胞;另一个就是细胞毒素的效力必须足够大。前者决定了安全性,后者决定了有效性。

ADC药物至今已经发展了三代,从非定点偶联发展到基因工程改造的定点偶联,再到不依赖基因工程改造的定点偶联,疗效越来越好,毒副作用越来越小,对患者越来越友善,但是还远没有找到毒性和疗效之间的完美平衡。

在前述提到的专家共识中,血液系统毒性、心脏毒性、肺毒性、肝毒性以及眼毒性等都是临床专家密切关注的不良反应。

申龙海认为,不应该过分神化ADC药物,也要看到ADC药物的应用前景。

申龙海告诉虎嗅,目前多款ADC药物已经用于临床,部分较为成熟的产品确实可以达到很好的效果,但是也暴露了一些问题。比如:很多ADC药物相关的临床研究中,试验入组的患者都已经经历过多线治疗,病情比较复杂,身体状态不好,这样的患者不良反应会更重,获益也会变得更差。

这也导致很多患者看到了ADC药物带来的希望,但是接受这类药治疗本身却成了无法承受之重。

申龙海认为,在肿瘤治疗领域,最应该改变的是肿瘤治疗的理念。否则,急着开发一个又一个价格昂贵的治疗药,很可能只是让患者花更多的钱。

“其实肿瘤治疗的核心应该在早期。”他告诉虎嗅,肿瘤也像细菌,随着治疗的推进也会不断进化,会逐渐进化的更强,对药品耐药,甚至成为“超级肿瘤”,这时候再贵的药、再高明的手段也很难达到理想效果了。

因此,在肿瘤治疗中,最好是在早期就能够通过手术、消融,根治性放疗等局部治疗手段达到直接治愈的效果;如果不行,也要尽量多种手段联合,比如化疗、靶向免疫、抗血管生成、介入等,在肿瘤还没进化的时候,在身体还能耐受的情况下,尽可能多地造成杀伤,获得更好、更长远的疗效。

“如果以后价格能降下来,能够在患者身体状态好的时候用上ADC,可能会获得更好的疗效。”申龙海说。

这意味着,ADC药物有其不断开发迭代的必要性,也意味着肿瘤治疗早期就需要多方配合、综合发力,而非指望任何单品“神药”在后期力挽狂澜。

对于药企来说,ADC药物同样不一定是力挽狂澜的力量。这类药的开发也是吞金的“无底洞”。根据观研报告网数据,2019年全球TOP12医药企业的研发投入回报率已经低到1.8%。也就是说,100个药品中,只有不到2个能够收回投资。相比10年前的10%左右,已经有了很大的差距。

作为新型药物,ADC药物的吞金能力有过之无不及。根据药物研发人士介绍,ADC药物的一个独特之处在于,其成分太复杂,代谢过程也太复杂,这导致这类药物成了“黑箱”,一旦药物研发失败,研究者也很难追溯到分子,很难优化改进。这也给ADC药物热潮中的“玩家”提出了更高的挑战。

在中国,ADC药物缺乏有力的支付能力支撑,发展也面临困境。

比如:赫赛莱(恩美曲妥珠单抗)最初的定价高达19282元,年费用(约18支)达到33万元左右。后来经过医保谈判降价后,该药在中国的单支价格降到9500元,年费用降到了17万元以下。价格最低的国产ADC药物荣昌生物的爱地希(维迪西妥单抗)的年费用约为3万元。

类似PD-1抑制剂,这也让ADC药物在中国市场想象力大大缩水了。国内市场支撑力度不够,出海之路举步维艰,对于国内没有真材实料的创业企业来说,ADC药物与其说是套取资金的灵丹妙药,不如说是止一时之渴的毒药。

世界卫生组织(WHO)国际癌症研究机构(IARC)发布最新报告,估计2022年全球有2000万新发肿瘤病例、970万例死亡;到2030年新发病例数将在此基础上增长77%,达到3500万例以上。

在其背后,全球肿瘤负担将持续增加,对多种新疗法的需求也会持续增长。这种情况下,中国创新药面临的可能是前所未有的机遇,也可能是新一轮泡沫的膨胀与破灭。

ADC药物是肿瘤治疗领域冉冉升起的巨星,也是全球医药界的新“卷王”。上一个最卷的PD-1卷出了新一代药王,也有大批药企卷到血本无归,只能苦苦支撑,ADC药物本身更复杂,获批门槛更高,可谓是千军万马抢过独木桥。今天市场有多热闹,背后的淘汰就有多残酷。