一、不要为了逆向思维而逆向思维

投资中经常会有一些看似简单正确,但实际上没法用的判断。比如说涨多了会跌,比如说大热必死,比如说一次性预期必然造成反转……

以一致性预期为例,一旦市场上某个板块连续上涨,成交暴增,到处都在讨论,研报和各种段子小作文满天飞,自然就会有人觉得形成了一致性预期,忍不住想做反转。

股市中从来没有容易赚的钱,能赚钱的机会,要么大部分人看不懂,要么没有执行力,如果又简单又容易执行,最多是市场平均收益。

如果是短线,从分布上来说,在形成一致性预期之后,只有一次做反向策略的机会,自然继续趋势的概率高于反转的概率。

如果是中长线,做一致性预期的反转策略,胜率会大大提高,逆向思维在中长线投资中非常重要,但是我仍然反对那种为了逆向而逆向。

一致性预期的形成,有极强的基本面原因,你想下注逆转,首先应该知道形成的原因,才能够会不会反转。

本文的内容包括:

1. 一致性预期如何形成?如何逆转?

2. 2024年市场较为一致的三个判断。

二、逆转的两个信号

一致性的预期被反转,通常遇到了两个问题:

第一,筹码结构的问题。

一致性预期到了一定程度,就会出现“所有看好的人都已经买入,所有没有买入的人都不看好”的情况,只要预期稍有变化,筹码结构松动,就可能出现反转行情。

第二,预期过度定价的问题。

股价体现的是对未来行情的预期,任何一次行情的大部分阶段,股价总是会存在过度定价的倾向,区别在于,行情中途经常能超预期,追上过度定价,而最终的逆转,都是缘于一次不预期。

这两个问题,一个是资金情绪面的反转因素,一个是基本面的反转因素,理论上成立,但实际投资中,都有各自的缺陷。

第一,从筹码结构的角度,所谓“所有看好的资金都已入场”,只是一种理论状态,在现实中,真看好的资金不可能买完,他们会想尽办法去找到各种各样的钱,也会尽力向所有身边的人推荐;所谓“不看好的人不会买”也不尽然,有些人是三根阳线也改变不了信仰,一定要翻倍后才信,还有些人是没有遇上能说服他的人。

所以大部分时候,一致性预期一旦形成,要么去延续这个趋势,要么波段震荡中持续很久,如果筹码结构过于集中,就会用一次急跌来释放一些筹码,以重新获得上涨的空间。

第二,从预期过度定价的角度,同样也有另一种相反的常见现象——反身性,就是“预期的自我实现”。企业如果在一个比较积极的预期下,会有更多积极的举动,最后增强这个乐观预期的实现概率,反之亦然。

一致性预期形成后,超预期的概率更大。如果预期打得太满的话,那么股价也会用小幅下跌来修正现实与预期,在此选择重新上涨,而不是就此逆转。

所以以上两条都只是一致性预期逆转的参考指标之一,连“必要不充分”条件都算不上。

一致性预期能否被逆转,主要还是基本面的变化,看形成这一预期的关键因素是否被打破,比如去年美股形成加息做空10年期美债的一致性预期后,无论是硅谷银行的风险,还是股市的剧烈波动,都无法改变大趋势,只有核心CPI和就业这两个核心指标发生了趋势性逆转后,才会真正反转这个一致性预期。

理解了一致性预期被逆转的条件,我们就可以来判断一下,2024年市场较为一致的三个判断:小盘成长继续涨、高股息风格占优,还有一个是虽然没有任何策略敢公开提出来,但是在大部分投资者内心深处都存在的观点。

三、高股息策略

站在2023年的年初,可能谁也不会想到下面这些被冷落多年的大盘股在2023年会有以下涨幅:

中国移动+53%,中国石油+50%,农业银行+33%,中国神华+24%,紫金矿业+27%,中国核电+28%,华能水电+34%……

价值风格(也可以说是高股息、红利策略)策略其实已经有效了近两年多了,只不过在2021年被市场看成周期股行情,2022年看成资源股价值重估,2023年被称为“中特估”行情。

A股这种极度内卷的市场,涨了两三年后才形成一致性预期,很少见,原因在于这些板块跟过去A股的主流风格相差实在太远了。

A股的一致性预期形成的过程通常有两种:

第一种是那些符合主流审美风格的板块,市场总是先有一个逻辑传播出去后,边信边涨,形成一致性预期,最后逻辑能兑现的就兑现,不能兑现就跌回去。

第二种就是价值风格这种不符合主流审美的板块,以补涨为主,再以另一个市场容易接受的逻辑去解释,比如周期股、比如能源价值重估,一直涨到市场所有的成长板块,不管是0-1的题材还是1-10的爆发还是10-100的成长,都没机会了,只有它们仍然在涨,市场才会去认真思考价值风格的基本面原因,才能形成一致性预期。

A股长期来形成了“成长独尊”的风格体系,行业空间、商业模式、增速这些成长股的属性成了投资者唯一的选股标准,像什么高分红一类的价值体系,基本上被边缘化了,导致一些典型的价值型公司,如果用成长股的标准去判断,都是问题一堆,没空间、没增速、周期性强,等等。

反过来说,价值风格如果真的形成一致性预期,基本上是很难逆转的,对照前面的那两个预期逆转信号,价值风格或高股息策略一个都不符合:

第一,从筹码结构来看,这个风格天生适合机构配置,但从去年三季度的持股比例来看,还是比较低的,机构长期形成的成长股思维一旦转换,调仓行情的空间还很大。

第二,从预期过度定价的角度,这不符合。

高股息策略的过度定价非常好判断,一是看股息率是否下降,二是看企业的稳定分红的预期是否被打破。

市场最担心的是短期内股价上涨过快导致股息率迅速下降,但即便出现,股价也更多是在高位横盘,以等候实施分红除权之后,股息率被动提升——这跟成长风格预期逆转后的暴跌,完全不同。

很多人认为企业分红缺乏可预见性,这就忽略了“预期改变现实”的反身性。

过去市场以成长为美,上市公司的导向就是做快增速,进入高成长的行业,不断地并购企业,一旦市场变成“以高股息为美”,管理层又对于分红有强行要求,上市公司变起来也很快,特别是央国企,本身各级财政就有分红的要求。

如果股息率成为最重要的估值指标,这就意味着企业只要把分红比例提高一倍,股价就能涨一倍,企业做高分红率比做高增速容易多了,特别是那些大股东持股比例很高、估值不高的公司,分红是左口袋的钱装进右口袋,还能做高股价减持、再融资,这么好的事以前都不敢想啊。

所以对于高股息策略,我认为还没有达到一致性预期的程度,更不要说逆转,最多就是短期震荡消化一些预期。

四、小市值

相比高股息策略,这是一个已经演绎了近三年、接受度非常高,也有很多人赚到钱的风格。所以从筹码结构的角度来看,符合了风格逆转的第一个条件。

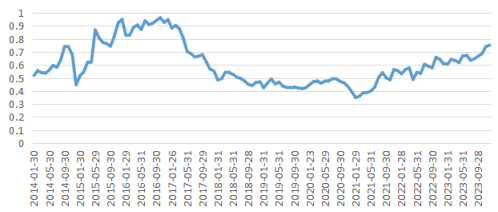

是否符合风格逆转的第二个信号,可以看一下下图“中证2000/沪深300”近十年的趋势,高点是小盘风格的顶,大盘风格的底,低点是小盘风格的底,大盘风格的顶。

上一次小盘风格的最高点是在2016年10月的0.963,之后开始逆转,本轮小盘风格从21年1月开始,最高点是去年11月的0.741,目前回落到0.70的位置,没有达到上一轮最高点。

当然历史不会完全重复,不能说一定要到上一次的高点才会逆转,有可能提前,也有可能延续更久、更猛烈。只能说,目前的小盘风格的一致性预期,具备了一定的逆转可能,但具体何时逆转,还要看基本面。

我在之前的《令人绝望!20年涨30倍,今年还涨40%的指数,辛辛苦苦选股的意义何在?》一文中给出了大小盘逆转的判断。

第一个条件,外资重新大规模持续净流入,而且必须是配置型的,而不是去年年初那种对冲资金,或者平准资金大规模进场。

第二个条件,风格极致化演绎后的自我崩塌,最典型的就是2021年春节后白马风格的自我崩塌。

可是,白马高估一眼可见,而小盘股本身就很难判断估值高低,风格的自我崩塌比大盘白马更难。

第三个条件,大盘价值风格的干扰。

前面分析过,价值风格方兴未艾,又以大盘价值为主,跟小盘成长风格完全不相容,但大盘价值与小盘成长并不是一个大的周期切换,而是在一个大周期中的风格轮流演绎,如果出现,只会让小盘风格延续更久。

所以,小盘成长风格虽然到了尾声,但难说不会有一段非常极致的演绎。

五、全球配置

这个一致性预期会不会遭遇逆转呢?毕竟有前车之鉴,2023年年头的一致性预期是“中国复苏,美国衰退”,导致外资加码买入中国资产,结果年中预期落空,又大举流出,成为A股下半年见顶的最大抛压。

如果今年的这个一致性预期真的被逆转,那倒是非常符合“中国经济光明论”的导向,可这个美好的愿望能否实现呢?

前面说过,能否逆转要看基本面,但由于大家都知道的原因,基本面没有办法展开分析,我只能从纯资金面和技术面,用那两个逆转信号进行判断。

从筹码结构的角度看,无法判断预期能否逆转。

由于资本管制,中国市场跟美股市场的资金是完全分割的。正如近期一些外媒的调查分析,很多资金也认为A股市场存在低估,准备加仓的比例超过了三个月前。但他们主要还是抄底在美上市的中概股,其次是港股。最后才会是A股。国内资金更是如此,就算看好美股,也很难把A股全部抛掉,所以这种筹码结构造成的逆转,并不适用于这个一致性预期。

从过度定价的角度,是否美股涨得太多,A股跌的太多?

去年A股并没有那么惨,真正开始所有人都赚不到钱,是从12月才开始的,之前都是结构性上涨行情,全部A股中位数上涨4.04%,56%的股票都是上涨的;A股去年也有能打的指数,微盘股指数大涨49.88%,当然,这个指数设计上跟一般的指数差异很大。

相反,美股不如纳指看上去那么强,主要涨幅都是科技七巨头带来的,而A股与之对应的TMT各行业,涨幅也都在15%以上。

再看数量众多的小盘股,罗素2000小盘股指数2023年前11个月上涨4%,而A股代表性的小盘股指数中证2000前11个月上涨8%,超过美股,只是最后一个月才被追上。

此外,如果你把2022年再拉进来,纳指当年下跌-33%,沪深300的跌幅是-22%,实际上一部分是在纠正这一跌幅差。

所以很难说,宏观经济的预期被过度定价,中美股市涨幅的差异并不像你感受到的那么大。

当然,我们不要把“全球配置”看成一种宏观择时,而应该回归其资产配置的方法。

资金配置的前提是“不相干性”,而A股这种特立独行又相对封闭的走势特点,正是外资投资者不可能不配A股或中国资产的原因之一。

对于我们而言,美股并不是美国的上市公司,而是在美国上市的全球最优秀的上市公司,包括中国资产,配置美股并不是看好美国,而是看好全球最优质资产的持续成长价值。

所以对未来的市场不需要悲观,只是单纯靠挖个股的时代已经过去,全球贝塔加中国阿尔法,这可能是未来最合理的投资方法。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印