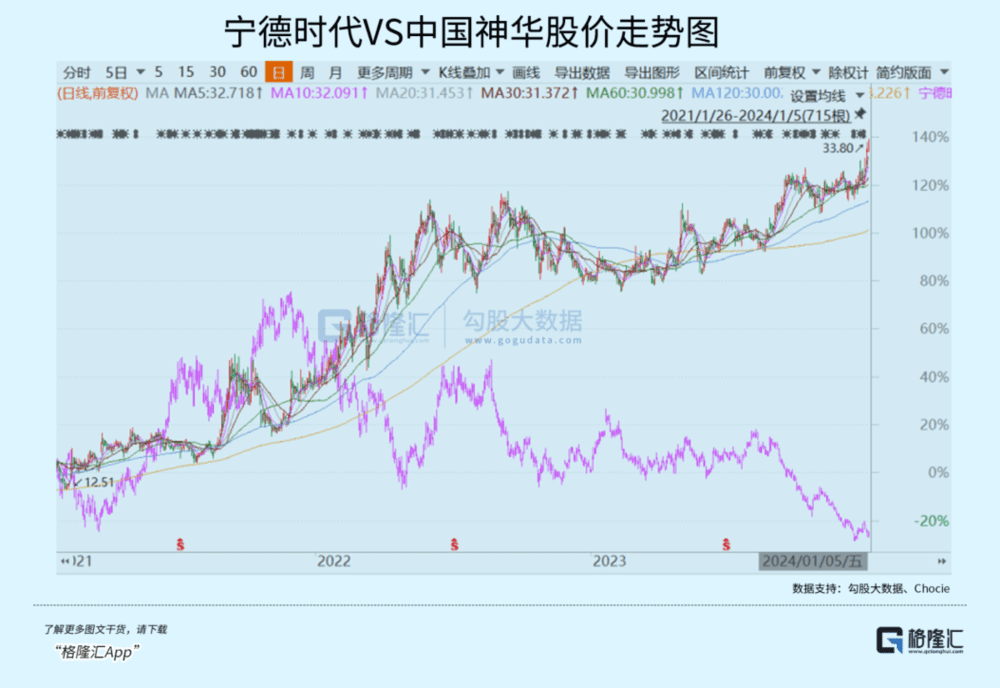

2024年,A股开门4连阴,真够残酷的。

新能源车板块连续回撤,现已再度逼近去年12月底水平了,较历史高峰回撤近60%。

另一厢,煤炭板块却表现异常火热,较2020年3月翻了将近2倍。其中,市值老大中国神华一涨再涨,同期累计上涨2.2倍,当前,股价创下15年新高,最新市值6646亿元,正式超越宁王。

这标志着新旧能源龙头市值易主了。过去,市场无限追捧新能源,觉得它能代表未来。而现在,旧能源却稳步直追,夺回属于自己的荣耀。

中长期而言,市场无疑是一台称重机。新能源向下,旧能源向上,市场仿佛给散户们开了一个大大的玩笑。

一

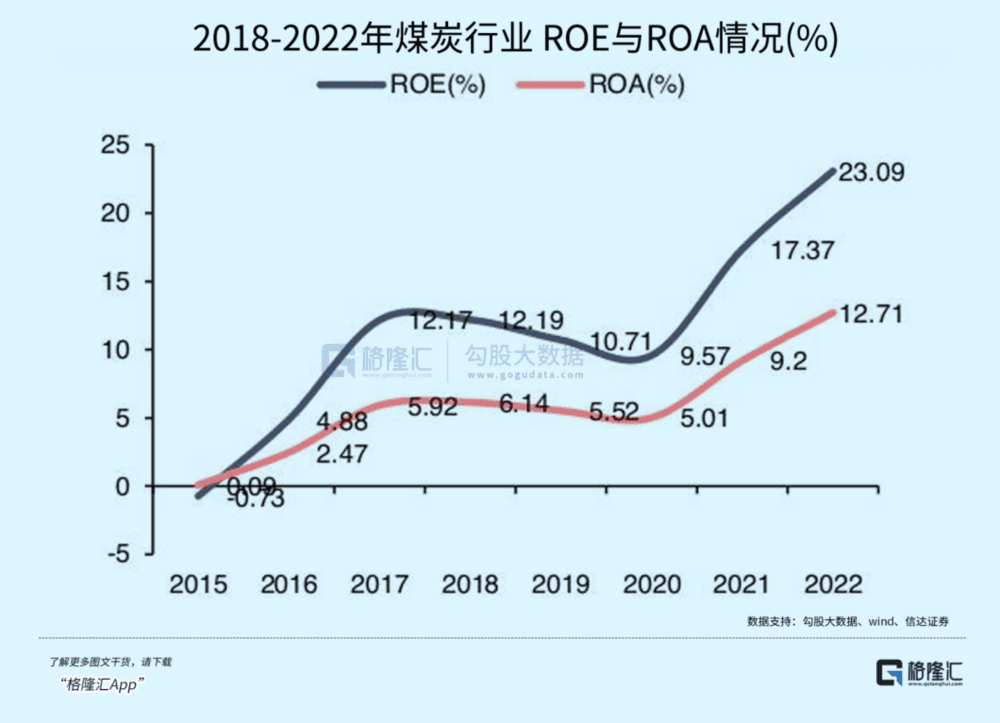

煤炭,传统落后行业代名词,一度被价值投资者瞧不起、看不起。然而,煤炭行业从2016年以来持续上涨,几个龙头股价悉数翻了几倍。

2016年之前,煤炭行业不受政策限制持续扩张,产能规模突飞猛进。截止2015年底,全国煤炭总规模57亿吨,而当年需求仅为39.65亿吨。

产能持续释放,煤炭盈利能力持续下滑。2010~2015年,煤炭行业ROE分别为19.6%、15.8%、10.3%、5.9%、-0.5%。这亦是那几年煤炭板块跌跌不休的重要因素。

2015年底,供给侧改革政策横空出世,拉开了包括煤炭在内的多个行业去产能大幕。

此后,煤炭价格整体飙升,从2015年最低的484元一路涨到2021年10月的3878元,目前最新900元左右。2016~2023年,煤炭年度平均价格要远高于2015年。

煤炭需求量变化不大,但价格上了一个台阶,意味着毛利率、净利率水平攀升,ROE也会持续走高。

2016~2022年,煤炭行业ROE为5%、11.7%、12.1%、11%、10.2%、16.4%、21.8%。2022年,该ROE超过食品饮料的20.3%,成为申万31个行业中盈利能力最强的行业。另外,截止2023年三季度末,ROE为12.67%,仅次于食品饮料的17.32%和家用电器的13.8%。

煤炭ROE持续走高八年,行业也整体上涨了八年。

除此之外,在大盘持续下跌的大背景下,煤炭高股息也受到了市场的强势追捧。2016~2022年,中国神华分红率分别为260%、40.2%、39.9%、57.94%、91.81%、100.39%、72.77%。同期,陕西煤业分别为39.93%、40%、29.1%、29.98%、52.19%、61.1%、60.17%。

股息率水涨船高。中国神华分别为2.84%、3.93%、4.9%、6.9%、10.05%、11.28%、9.23%。陕西煤业分别为2.27%、5.12%、4.44%、4%、8.57%、11.07%、11.73%。

具体到中国神华来看,业绩持续增长,且盈利能力也得到加强。

2015~2022年,神华营收从1770.7亿元攀升至3445.3亿元,年复合增速高达10%。归母净利润从161.4亿元攀升至696.3亿元,年复合增速高达23.2%。

毛利率方面,从2015年的37.6%上升至2022年的39%。净利率从13.14%攀升至23.7%。净利率大幅走高,以致于神华ROE大幅攀升,从2015年的5.48%抬升至2022年的18%。

这就是煤炭行业以及中国神华持续受到市场追捧的核心逻辑。煤炭ROE走高,既可赚业绩的钱,又可赚估值的钱。虽然煤炭是夕阳行业,但政策介入之后,供给端大幅出清,市场格局相对稳固,同样可以成为市场眼中的“新兴”行业。

二

短短几年时间,新能源车行业发生了沧海巨变。

2014~2018年,受益于国家免征新能源车购置税等影响,新能源车销量陆续开始有起色,年复合增速高达99%。锂盐价格从2014年的4万元一路狂飙至2016年中的15万元。但从2016年底开始锂盐新增产能陆续释放,锂价在2017年均保持在12万以上。

到了2018年上半年,锂盐供给状况转为宽松,而需求因骗补、安全性质疑、补贴政策退坡等开始进入一个瓶颈期。2019年,新能源车销量罕见下滑4%,而此前4年销量增速高达323.8%、342.9%、53.1%、61.7%。

到了2020年上半年,行业又遭遇新冠疫情冲击,锂盐供需大幅失衡。锂盐价格从2018年的10万一路狂泻至2020年中的3万多。

令人意外的是,新能源汽车从2020年下半年开始爆发,全年销量重回双位数增长。到了2021年,更是突飞猛进,销量增速更是去到了157%。

终端车需求爆发,但中上游扩张周期不一致,整体供给跟不上,导致供需出现严重错配——锂电池材料平均扩产周期为1~2年,锂电池扩产仅仅只需0.5~1年,而锂矿扩张周期超过2年,盐湖则平均需要4年以上。

如此一来,锂盐开启史无前例的大涨。到2022年11月,价格狂飙至60万元每吨。磷酸铁锂正极价格最高去到了17.5万元每吨。

伴随着中上游产能不断释放,以及下游终端需求增速放缓,供需天平则从原来的供不应求转变为全面过剩。锂盐价格和锂电池价格在2022年开始雪崩下行。

锂盐从最高的60万元跌至目前的9.65万元,跌幅高达84%。动力电池价格从1元左右跌至0.5元以下,跌幅超过50%以上。

最要命的是,新能源车行业还将自下而上处于去库周期之中。截止2023年11月底,新能源车厂家和渠道库存总计40万辆,远超过去几年平均库存水平。

现在电池库存也非常大。去年1~11月,我国动力和储能电池的累计产量为699GWh,而同期的动力电池装车量仅为340GWh,动力电池累计出口达114GWh,储能电池销量为88GWh。加上2022年动力电池165GWH的库存,锂电池社会库存高达322GWH。

按照动力电池11月装机量的44.9GWH来测算,库存够满足7个月的装机量需求(该数据偏高,没有计算储能电池,且各环节会预留一部分安全库存)。

碳酸锂环节,同样有过剩风险。当前,据SMM数据显示,1月04日当周,碳酸锂样本周度库存总计69696吨,已整体累库2个月了。这还是在现货价格大幅下跌的背景下发生的。

2024年,碳酸锂价格极大概率将跌破行业现金成本,即8万,演绎产能出清。

综上来看,动力电池价格不断下移,锂盐价格不断下移,整个产业链的毛利率、净利率持续下滑,业绩无法避免地受到冲击。这亦是宁王为首的龙头们股价一路下跌的核心逻辑。

相比煤炭行业而言,新能源车正在演绎煤炭2010~2015年的痛苦过程。等这波产能出清之后(时间可能会比较久),行业将迎来新生,或许能够重演煤炭2016年之后的故事。当然,如果有政策强力介入,进行供给侧改革的话,那么效果会好得多。

三

没有一个行业永远是新兴行业。新能源车经历了过去几年大幅扩产之后,行业已经从成长阶段步入成熟阶段,部分细分领域甚至已经进入了衰退阶段。行业整体估值已经完成周期性回归。

或许,传统行业也可以焕发第二春。煤炭就是其典型代表,过去几年吃到了供给侧改革的巨大红利。但这种红利能一直吃下去吗?显然不可能。因为包括光伏、风电为首的新能源目标就是逐步吃掉传统能源的市场份额。在可以预见的未来,煤炭将从现在“新兴”角色重新回归传统行业角色。

过去3年,新能源持续下跌,旧能源重新上涨回归,给了我们一个大大的“教训”,就是做投资不能想当然,更不要有执念。从最底层的定价逻辑(未来现金流折现)出发去思考,传统行业也有发新芽的时候,新兴行业也有老去的一天。

万物皆周期。做投资更要相信周期,尊重周期。于大盘,于行业,于个股更是如此。

本文来自微信公众号:格隆汇APP(ID:hkguruclub),作者:莫羽枫香