苹果,微软,Alphabet(谷歌),亚马逊,英伟达,Meta,特斯拉(马斯克),这些公司之间有什么共同点?

是的,它们都是科技巨头(Big Tech)。它们的市值目前都在万亿美元以上,或者曾经达到过。其中的5家,每年研发支出达到了250亿美元以上。

科技巨头曾经是指那些通过互联网建立起强大平台经济的企业,拥有十亿用户级别的软件及应用。它们往往赢家通吃 (Winner takes all )。

科技巨头的概念也在随着技术演变。它们实现了软硬件一体,除了软件,它们也设计和制造终端设备,包括PC、手机、可穿戴、AR/VR、传感器、机器人、智驾汽车,它们也正在渗入到制造业的流程中。

它们还建立起了强大的云计算和企业服务能力,包括芯片、超级计算机和超大规模的数据中心,为第四次技术革命提供最重要的基础设施。

它们已经开始全面竞争一种全新的能力,生成式AI。在深度学习领域的竞争,从2012年视觉计算取得突破时就已经开始,因为大模型的流行而加剧,但只有在ChatGPT发布之后,过去的一年,生成式AI大模型成为科技巨头之间“军备竞赛”的焦点,迅速成为巨头技术栈上标配的一层。它正在成为所有巨头的业务基础模型。

科技巨头的核心能力,越来越区别于其他非科技企业和非巨头企业。它们能把技术和应用端到端地垂直整合到一起,不断扩张业务范围,形成一种科技巨头所独有的、以计算和智能为核心的创新能力。它们都是全球化的企业。

这样看来,华为也是这样一家科技巨头,它也已经建立起了从芯片到软硬件应用的全栈技术能力,以计算和智能为核心展开业务范围。它在2022年的研发投入达到了240亿美元。但华为是其中几家巨头的挑战者。

巨头公司的研发投资覆盖了基础技术研究和具体产品的开发。除此之外,它们每年还把研发和投资的20%左右,投入企业内部IT系统、效率软件、先进的技术平台、以及数据中心等基础设施,并持续地提升员工技能,不断把那些复杂和重复的业务和流程进行自动化和简化。

巨头企业保持内部技术的先进性,是其创新和竞争力的一个重要来源。巨头用最先进技术围绕用户数据建立起了正向的反馈机制,形成了飞轮效应。

人工智能正在加快这一飞轮的运转,放大它们在各自领域的核心能力,也在生成新的能力。生成式AI更像是这些科技巨头为自己发明的新工具,一种放大器和加速器。

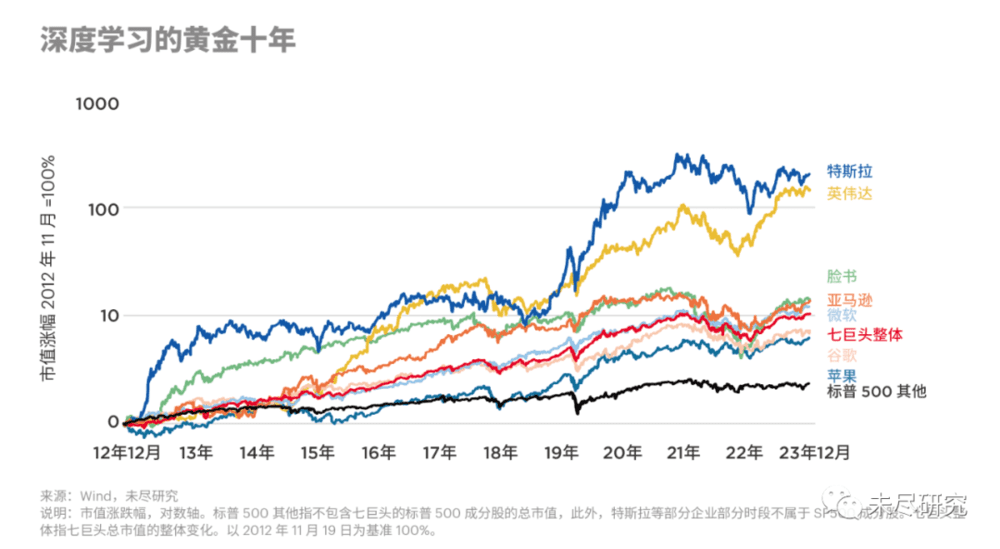

AI最早的受益者是科技巨头自己。英伟达从2012年起就开始为深度学习提供GPU,营造CUDA生态,10年之内把自己变成了科技巨头。巨头最早受益于AI的,都是其核心业务,如云计算和广告,目前是企业服务和生产力软件,接下来还有硬件和消费智能产品,以及新的“赢家通吃”的领域。

巨头的无限游戏

我们正处于当年个人电脑开始的同样时期。1980年代初,信息技术革命发轫于英特尔发明的CPU。乔布斯创办了苹果电脑,比尔盖茨创办了微软,近50年后,它们跨越了PC、互联网、移动、云计算,直到人工智能,至今是世界上市值最大的两家公司。

同样,2023年,AI开始真正大规模走向消费者。AI时代真正开启,人们称之为苹果时刻、人机交互的范式转移时刻,寻找这个时代的苹果和微软。

但是,科技巨头似乎从源头就控制着这一切。

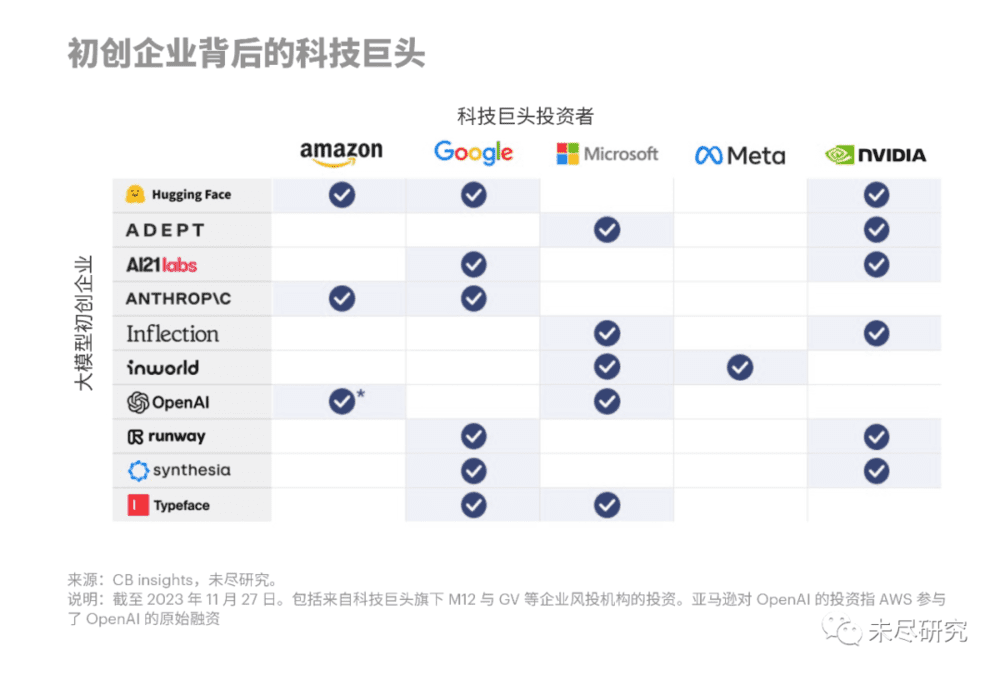

通用人工智能最具颠覆性的两家初创企业,DeepMind和OpenAI,前者被谷歌收购,后者技术被微软买断和控制。

生成式人工智能,从训练最先进的大模型,如GPT-4、Gemini、Claude2,到向数亿用户部署和应用,多数都要依靠微软、亚马逊和谷歌这三家的云计算。英伟达成为新晋的科技巨头,除了用于AI加速的GPU芯片,它也在构建其人工智能的基础设施,还成为过去一年投资人工智能初创企业最多的公司。

它们控制了数据。用来训练生成式人工智能的自然语言数据、视觉数据、代码符号数据、知识图谱,包括合成数据,海量地来自并存储在这些巨头的业务、平台和基础设施中。更重要的是,大数据创造了对自动化和人工智能的需求。

生成式人工智能重新定义了大数据。由于人类已经开始掌握以大型语言模型(LLM)技术以产生智能,网络上的公开数据、企业数据、个人数据、自然界中的数据,以及人工合成的数据,都可以成为训练智能的原料。科技巨头本身拥有巨大的数据库,它们还在获得更多和更好的数据。它们建立起了联盟,为用于人工智能训练的数据建立标准。它们可以合成数据,成为新的模型的训练的来源。目前许多人工智能的研究和模型训练,开始用GPT-4等先进大模型生成或者标注的数据来训练。除了公开数据,OpenAI还开始与各机构展开私有数据的合作。

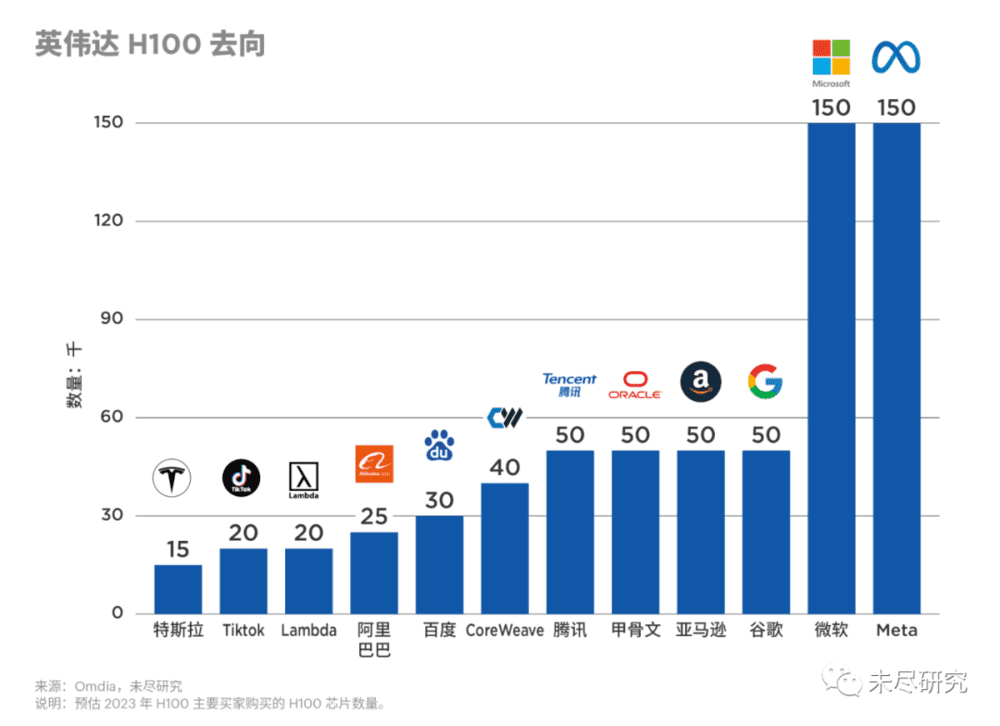

它们掌握了算力。巨头们已经在全球各地建立了数据中心,拥有最先进的AI加速算力;或者已经囤积的AI芯片,已经超过了世界上许多中等国家所拥有的数量。它们除了用来实现自身业务的AI化之外,还去进行科学探索:AI用于创新药研发、医疗服务、芯片设计、材料发现、能源转型和应对气候变化。

巨头所拥有的强大的算力,实际上是人工智能所引领的第四次工业革命的基础设施。微软以后每年将在数据中心投入500亿美元,包括自行研发的芯片的支出,这已经相当于一个科技大国的AI基础设施的投入。亚马逊和谷歌,都在为数据中心更高的计算效率研发芯片。苹果研发的手机和个人电脑的芯片,已经超过了专业的芯片设计公司。

美国及许多国家的政府、大学、研究机构,会日益依赖这些巨头的算力基础设施。发展人工智能成为许多国家优先考虑的事项,这些巨头的云中心已经遍布世界各地,它们可以在这些数据中心的基础上,轻松地与当地政府合作。

拥有数据和算力,加上资本的力量,这些巨头可以吸引世界上最好的人才。它们建立起了最先进的研究部门,吸引了世界上最优秀的图灵奖获得者和理工科博士,也掌握了最好的算法——Transformer论文就出自谷歌,而谷歌一直是最高质量AI论文的来源地。Meta也建立了超级算力集群,研发出最流行的开源机器学习库PyTorch,不仅支持自已在社交媒体上的推荐算法,支持它建立起最大的线上广告系统,而且推出的大模型Llama引领了开源大模型潮流。

这些巨头公司还有一个重要特点,都是从初创企业成长起来的,除了苹果公司之外,其创始人依然在管理企业,或者对企业的方向与战略发挥着影响力,其CEO依然能让日益庞大的企业保持敏捷。企业体内部活跃着技术基因,工程师思维主导了企业文化。

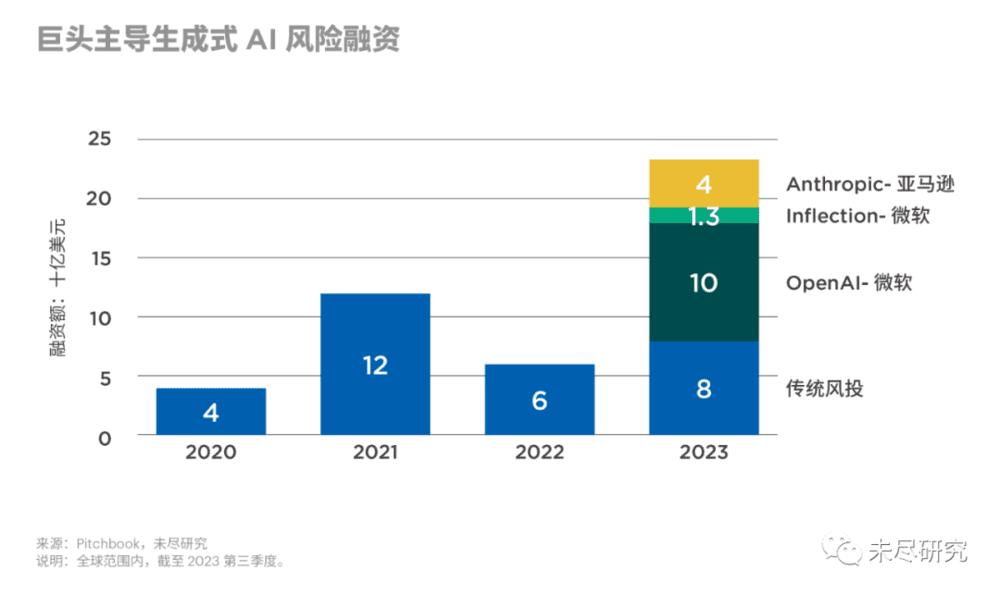

巨头不仅砸下巨资进行前沿技术开发和新产品研发,打造先进的企业IT系统和技术平台,它们还投资、收购初创企业。2023年,对生成式AI的投资,微软、谷歌、亚马逊、英伟达等几家大型科技巨头对大模型初创企业的投资,金额上远远超过了独立的风险投资机构。

它们投资的战略性也越来越强。巨头投资大模型初创公司,其中相当大的金额就是算力信用的投入。例如微软对OpenAI投资130亿美元,其中很大一部分是Azure云计算;亚马逊以40亿美元投资大模型初创公司Anthropic,其中多数是AWS的算力信用。而巨头们自研的AI芯片,也将用于这些大模型的训练和推理功能。谷歌则更早建立起这样一个共生链条。硅谷人称“云洗钱”。但目前食物链的顶端仍然是英伟达。

巨头们不仅控制了最强大的闭源大模型,而且控制了最流行的开源大模型,如Meta推出的Llama,微软研发的Phi系列的小型开源模型等。Google DeepMind还能结合最强的强化学习模型进行科学发现。

这些企业还拥有全球化的优势,它们的用户、业务、供应链和数据中心遍布世界各地。美国巨头与中国巨头的国际竞争主要在东南亚,AI的兴起,让两国巨头在社交、视频、电商、云计算的竞争愈发激烈。

巨头准备继续通吃

由屠龙少年成长为巨龙,它们中间历史最长的苹果,已经近50年。时间最短的如Meta,已经近20年。移动互联时代,十年左右时间,就可以从初创企业长出一家科技巨头。在生成式AI的技术浪潮中,会出现颠覆性的初创企业,以更快的速度成长为新的科技巨头吗?

目前被人最看好的是OpenAI,2015年成立,8年之后估值已经在900亿美元左右。它拥有独特的企业架构,可盈利公司已经跻身估值最高的非上市企业之列,但非盈利公司拥有盈利公司。从OpenAI的“董事会政变”事件中可以看出,微软目前通过技术使用、云计算、投资等方式,一段时期以来左右着OpenAI的可盈利部分。OpenAI的新董事会组建仍然没有完成,其新一轮融资寻求估值为900亿美元,新的股东结构和董事会组成,也会对OpenAI未来的发展产生影响。

OpenAI最初设立为一家非盈利公司,其目的就是不成为另一家硅谷的Big Tech。它在利用资本,但最终不受资本控制,而是由一个捍卫AGI for Humanity使命的非盈利董事会行使“监护权”。值得注意的是,OpenAI的竞争对手Anthropic也设立了带有社会影响力色彩的治理结构。马斯克创办的xAI也注册为一家赢利性共益企业(for-profit benefit corporation)。

生成式人工智能时代,能否出现在技术、产品和创新都能与科技巨头抗衡,而其社会影响力又大于科技巨头的企业,这是非常值得期待的。这需要在新的技术条件下的企业治理结构的创新,在社会影响力与股东价值之间取得平衡。从目前来看,硅谷的科技巨头和风险资本,也乐意投资这一类颇具技术颠覆性的企业。

人们开始担心已经赢得IT和互联网竞争的这几家科技巨头,最终将赢得这场通用人工智能的竞争,而初创公司的成长空间已经非常有限。

颠覆性创新往往发生在初创公司。大公司并不缺乏好的创意,好的论文和专利,但一些研究表明,在技术采纳和应用方面,与初创公司相比,却效率较低。谷歌在与OpenAI的竞争中,充分体现出这一点。谷歌是全球高质量AI论文产出最多的地方,包括Transformer论文,但最终用Transformer做出最好模型的,却是OpenAI。

初创企业的生态富有活力,会在多个点上快速创新。大企业的R&D团队与产品团队之间的割裂是其致命弱点。而优秀的AI企业,研发与产品团队总是一体的,所以能否做出产品,很快就会得出结果。而大企业这一过程比较迟缓,过于担心失败,或者在推向市场时,顾虑较多。

但科技巨头把手中掌握的最先进的基础大模型,与其本来就已经主导市场的应用结合起来,会轻易碾压做同类应用的初创AI企业,如在SaaS软件领域。行业巨头在生成式AI方面的投入转型也非常快,开源更让许多创新变得没有必要。因此,初创企业的生态位,很多会来自开源模型小型化过程,大模型的基础能力与垂直领域结合的部位,行业深度中蕴藏的数据资源,以及AI与硬件结合的产品与供应链能力。

如果AI最终让资源和技术向巨头们更加集中,它们将面对监管当局与社会的拷问,控制在少数巨头手里的超级人工智能,对经济增长与就业的好处在哪里?

科技巨头们坚持认为,它们提供了创业和创新的平台,如互联网平台和云计算平台等,还有大量的开源工具,降低了创业门槛,几个人就可以创办一家企业,目前已经开始出现十个人的团队就能创办一家独角兽企业。科技巨头也是风险资本的一个重要来源,它们对初创企业的收购,是风险资本和创始人团队可以退出的机会,其作用已经相当于上市IPO。而退出往往带来丰厚的回报,这些资金中的大多数,又重新回到风险资本市场上去。科技巨头的资本力量,在创新生态中扮演日益重要的角色。

微软CEO纳德拉认为,这一轮AI带来的革命,不同于移动。移动带来消费的繁荣,而AI是创意者和建造者(builder)的效率神器,它将显著提升劳动生产率。英伟达的CEO黄仁勋认为,企业提高生产力,就会雇佣更多的人,把企业做得更大,或者进入更多的领域。这样企业就会发展下去。但人们也会想起他的另一句话:买得越多,省得越多。

DeepMind创始人哈萨比斯认为,通用人工智能正在引发一场科学的范式革命,可以用来解决科学难题,改变科学发现的方式。OpenAI创始人奥特曼相信通用人工智能将会实现生产力革命的“奇点”,未来的问题并不是社会财富的匮乏,而是如何分配已经极大丰裕了的社会财富。技术理想主义者则想到用技术好的一面对付技术不好的一面。OpenAI首席科学家和联合创始人苏茨克沃正在研究超级对齐的技术,内置于下一代超级智能之中。

在不同的体制内,人工智能可能释放生产力和破坏力的可能性、可控性、可控方式,将会有不同的表现。李飞飞所说的硅谷的bro culture 及其所推动的技术加速主义,以及巨头可能掌握超级人工智能,已经引发越来越多的焦虑。而大国在AI领域的竞争,让这种加速无法放缓。国内监管、国际合作、以及中国与美国之间建立起人工智能的对话机制,成为目前试图让AI风险可控的初级框架。

美国游戏公司Epic在一起反垄断官司中初步胜诉了谷歌;英伟达对GPU供应的控制,包括英伟达在供应链等环节采取的一些排挤竞争对手的做法,正在引发一些国家的关注。

技术从本质上来说是加速发展的。颠覆性的技术,只有一种增长方式,即指数型增长。但这种不断加速的自动驾驶,仍然需要减速装置。

巨头会继续通吃吗?

本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究