本文来自微信公众号:老钱日日谈(ID:tobeoldmoney),作者:老钱,头图来自:视觉中国

前两天录了期播客,借着有知有行新推出的资产记账工具聊了聊家庭财富(详见:《里子、底子、面子与日子》)。

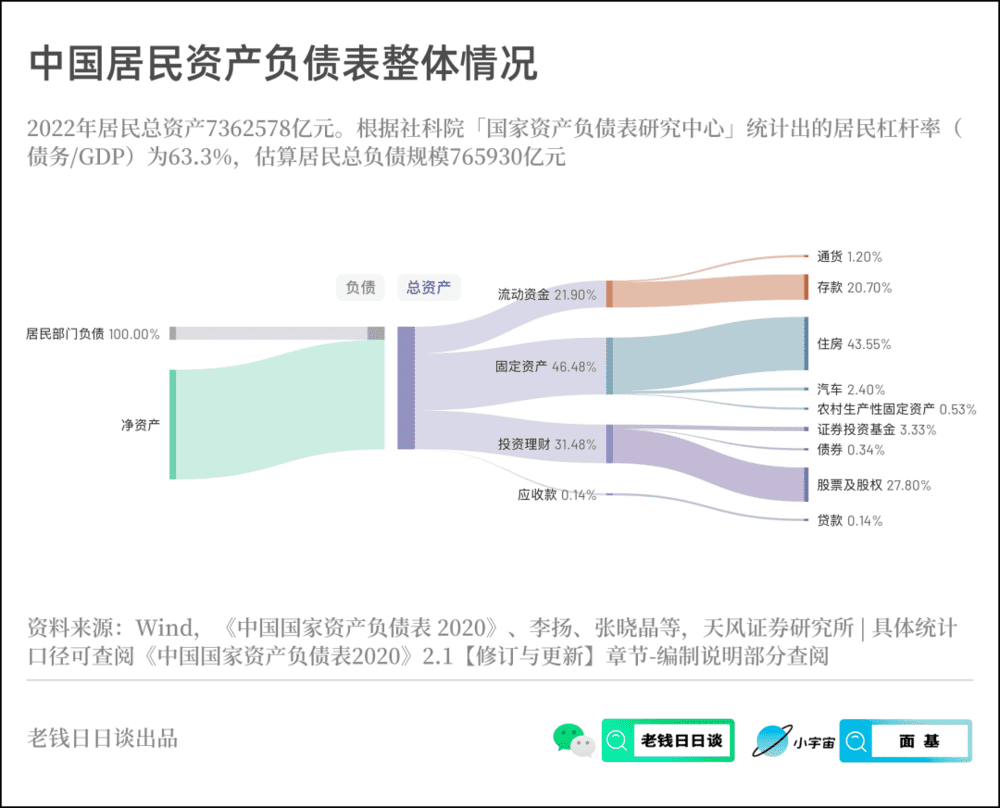

我突然好奇一件事:你说中国居民部门整体的资产负债表长啥样呢?

一通找数据,又做了张图:

图中的数据来源、统计口径、编制说明都给了很明确的出处,感兴趣的朋友可以自行查阅,本文不作过多阐述。

下面只讨论我看到这张图后的几个想法:

1. 房子是家庭财富的压舱石,是中国国民性关键资产。

对于普通家庭来说,如果你的房子占比很高,很正常。

对于中产家庭来说,如果你的房子占比非常高,更加正常。

因此,如何配置和处置房子,是中国家庭投资理财的核心命题之一。因为房子兼具居住和金融属性,前者要舒服,后者要保值增值——关键在于这两个属性能统一而不是矛盾。

这是道难题,需要做出很多妥协。因为城市等级和产品力等因素决定了大部分房子的金融属性会趋势性减弱,舒服的房子不一定保值,保值又舒服的房子往往很贵。

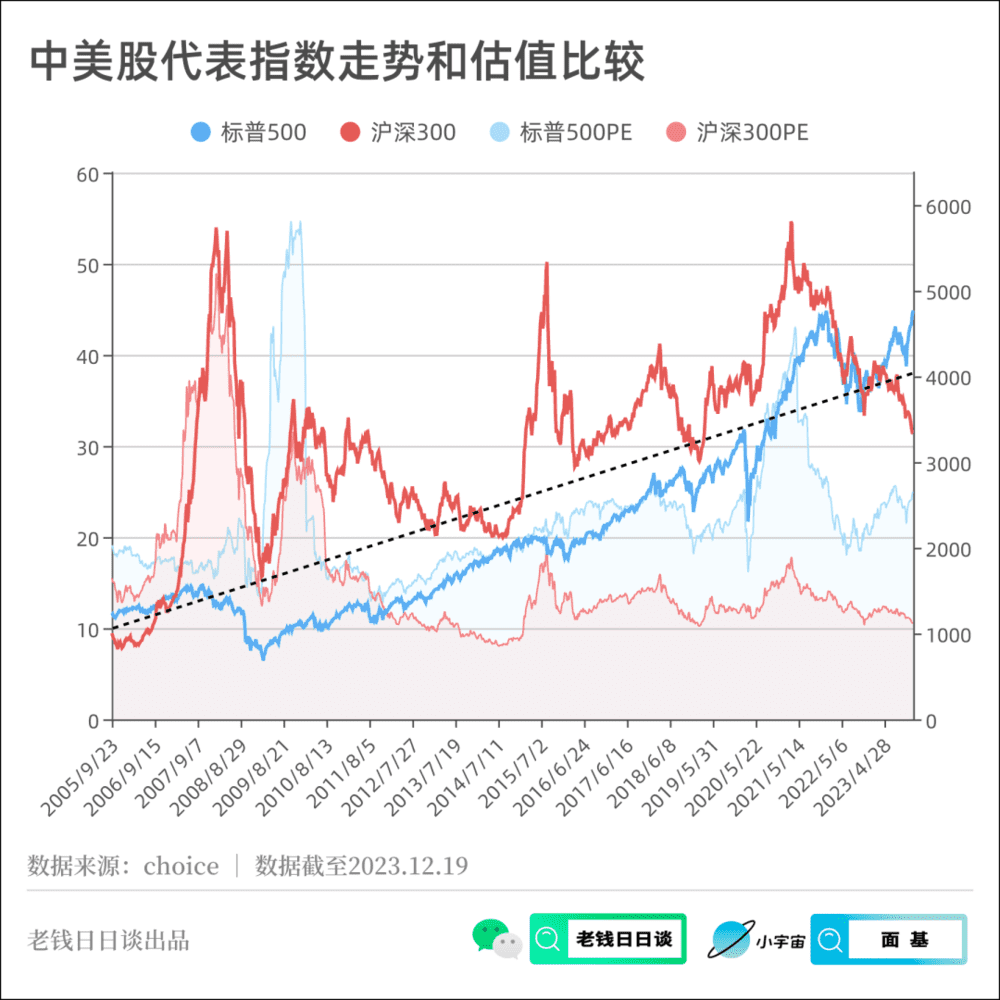

2. “股票和股权资产”的占比过高了。

我接的归因是这样的:中国有个群体叫“大股东”,股权类资产是富豪财富的主要储存形式之一,所以股权拉高了这类资产的规模。

单看股票的话,规模肯定没有图里这么大。

3. “证券投资基金”说白了就是基金。

主动权益基金2019~2021年上半年帮基民累计赚了2.3万亿元,接着2年熊市咔咔亏,基本都还回去了,现在还能剩个3000多亿的盈利......

4. 居民部门的股票和基金类资产加一起占比也十分有限。

我直说了吧,建议股民和基民少给自己加点戏!

把亏损幅度*股基占比算一算,事儿不大——说白了,大家都没咋买......

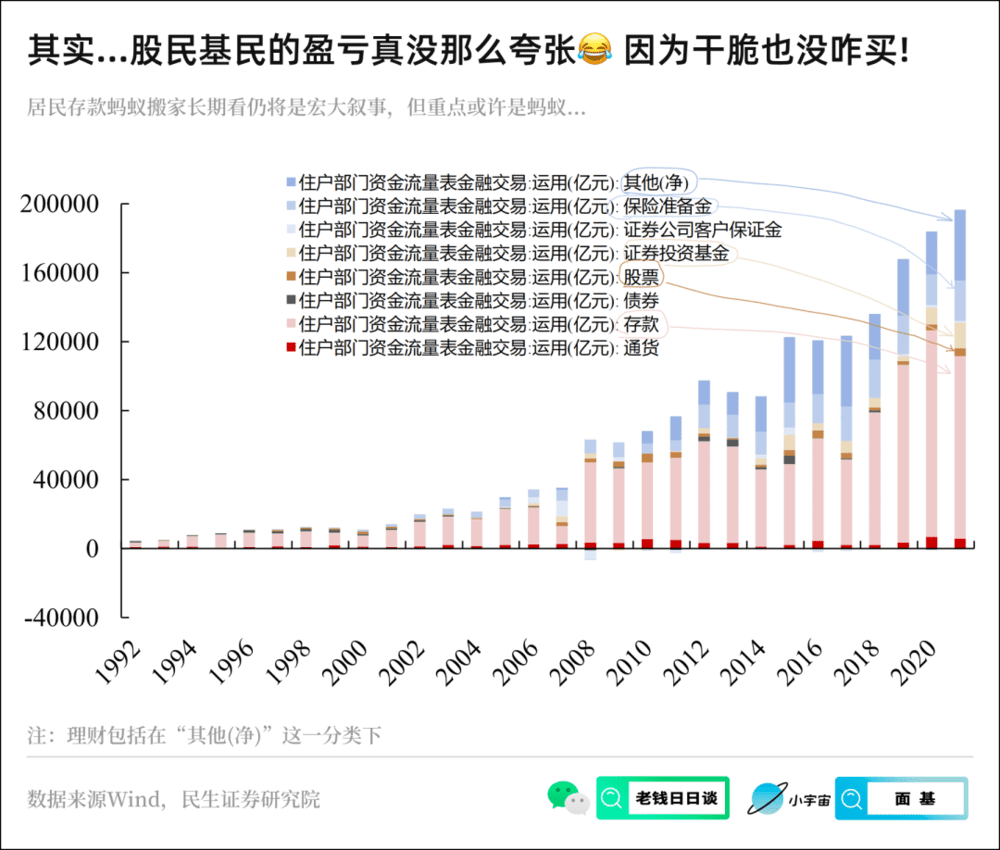

上图是居民部门历年的买入情况,看图一目了然:存钱,买理财一直很稳定,每年都占大头。

至于股票和基金,核心就看有没有赚钱效应——牛市韭菜不用你催,熊市你咋催都没用。

这也是个非常巨大的事实:居民部门整体的行为特征和风险偏好相当一致且稳定,就是偏低风险,买涨不买跌。

进一步地,居民存款蚂蚁搬家将是长期叙事。但是,这个趋势的重点不是搬家,而是蚂蚁......

5. 不涨的东西,不配有信仰。

你以为我要骂股市?不不不,我是发自内心地接受了。

投资先要识别环境,我们这个环境里,股票和基金不会成为信仰。

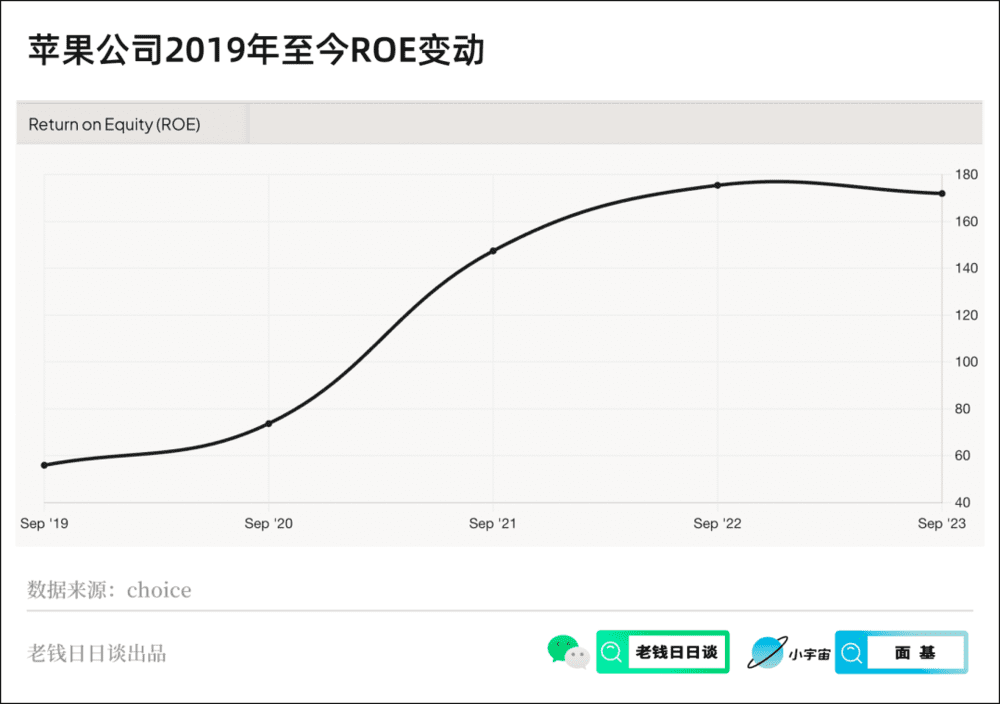

举个例子:美股牛市有个重要的推手叫“回购”,2016年巴菲特买入至今,苹果公司通过回购再注销,把苹果的股本数量减少了30%;麦当劳长期借钱回购股票。

这些很多人都知道。但细品一下,问题的关键是:

回购可是要真金白银往里砸啊!翻译一下,上市公司把自己辛苦赚到的自由现金流重新投回股市,自己掏钱维护市值(身价)。

说出来你可能不信,你们猜猜苹果的ROE是多少?170%!

我要不是自己查了数据,我也不敢相信!

看起来很逆天是吗?其实苹果的业绩增速不如茅台——主力产品iPhone+Mac销量增速不到5%,通过涨价把营收增速拉9%。

即使压榨上游削减成本、完全停止资本开支还是只能做到10%上下的净利润和FCF增速,但主要通过年化增速高达10%以上的回购+分红力度,把EPS和每股FCF拉到15%左右的增速。

回购注销大量股本,放大了放水带来的估值提升效果,巴菲特在苹果市值增长20%多的情况下,自己持有的股价能涨30%多。

看清了吗?这是人家的信仰,不惜一切维护股价(身价)。

我们的信仰是啥?什么事敢让你消耗现金?

提前还贷!

中国在股票上赚大钱的人普遍都是靠卖,比如游资,2021年买联洋的基金经理们,比如为了减持股票不惜公开离婚的某大佬......

美股发大财,要靠囤。

买房发大财,要靠囤。

A股发大财,要靠卖——关键时刻买入,很容易赚钱。关键时刻不卖,长期亏钱。

不同游戏,不同规则而已。

没啥可抱怨的,别老一厢情愿就行了。

不涨的东西,不会有信仰,因为信仰这玩意,都是涨出来的。

本文来自微信公众号:老钱日日谈(ID:tobeoldmoney) ,作者:老钱,何佳@望岳投资 对本文亦有贡献