头图来自:视觉中国

今天付鹏老师在微博上小小地火了一把,原因是他演讲视频截图里的一句话,让年轻人狠狠共情了,这专家能处!

钱呢?还有这好事?

年轻人还是Too young,too simple!

那些生娃的勇士父母都领不着2万呢,轮得着你?

其实付鹏是在讨论财富分配问题,角度有很多,他选择的是财富的代际分布:

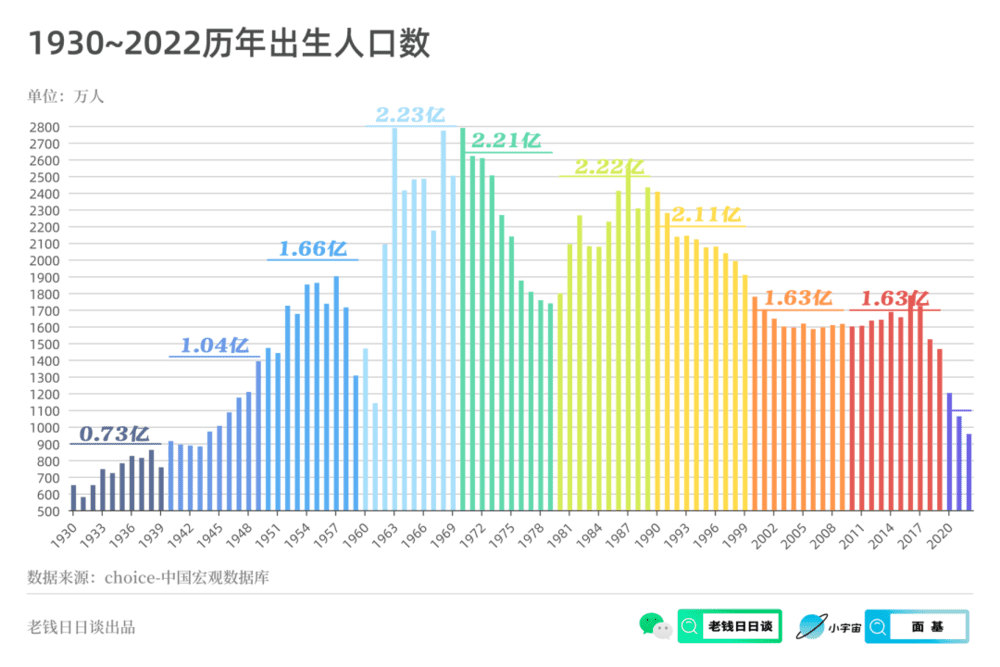

35岁到69岁的人群是中国目前主要的储蓄掌握者,银行存款的大部分来自这个年龄段的人。

换句话说,财富主要分布在50后~80后代际中。

有人会说:50后、60后有啥钱?

呵呵……或许人家储蓄不多,但人家退休金不愁啊!

躺赚都靠80后、90后的代际转移支付。

其实图1能引出很多有意思的社会话题。

比如养老问题:

未来20年是60后和70后代际退出劳动力市场的阶段,接近4.5亿人,平均每天有6.7万人退休。

这些人的储蓄,骗子可比儿女惦记!

比如房子的接盘问题:

80后给70后接盘,靠前的90后给80后接盘,谁给90后接盘呢?

95后00后吗?首先代际人数就少一大截,其次进入劳动力市场的时间普遍较晚,有钱吗?

再比如利率问题:

财富主要集中在50后~80后手中,这些人的风偏不会整体提高,不会进入股市冲杀,更愿意呆在银行储蓄和固收上。

银行不缺资金,年轻人不爱折腾,这或许就是低利率时代的底层原因。

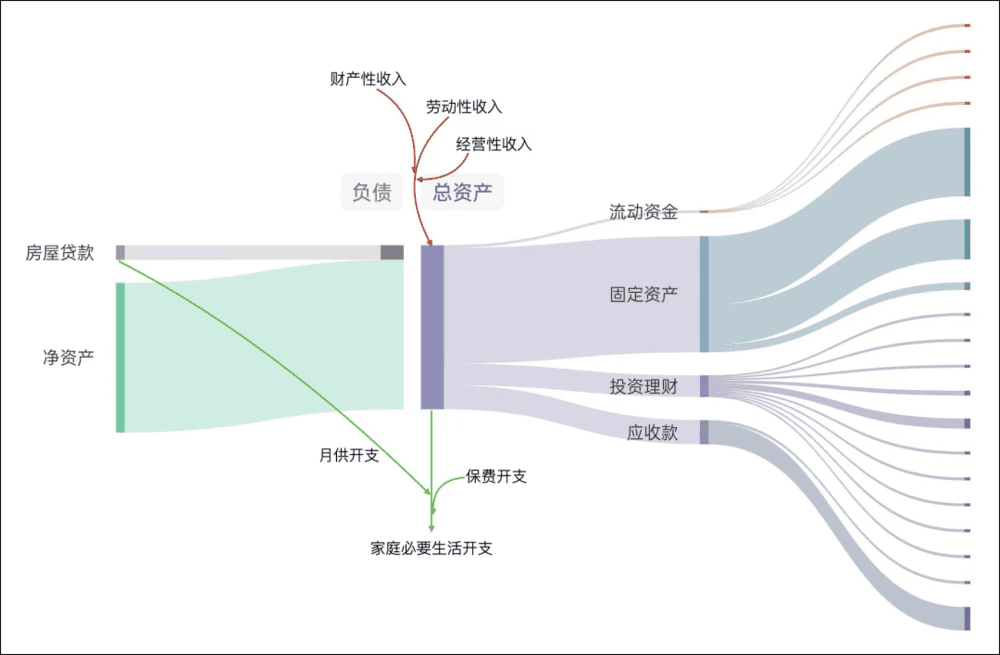

下图是我妈(60后)一生的现金流,我觉得老太太已经相当不错了。

被我忽悠得还愿意买股票,买红利ETF,保险也齐全。

但她最想买的,还是银行理财!

去年还埋汰我说“你推荐的稳稳的幸福,既不稳也不幸福”!

下图是给中年人看的:

别老抱怨房子股市不涨了,消停过好小日子得了!

中年人好歹还有点“资产负债表”,还有资本悲观。

很多年轻人可是连“现金流表”都经常性出问题,稍不注意就是一场小型财务危机。

中年人在那追忆往日荣光,还想着赢麻呢!

年轻人恨自己生不逢时,人都麻了。

低头是拼多多极致性价比的苟且,抬头是省吃俭用看演唱会,追求生存的意义,结果还特么遭遇假唱!

彼此并不能共情。

不过年轻人也多学学中年人的智慧:凑合过呗!

另辟蹊径,力所能及地折腾,个体奋斗好歹还能兜住人生下限。