2023年,消费类公司的IPO(首次公开募股)之路波折不断。尤其在IPO阶段性收紧之后,涉及“吃穿住”的消费类公司扎堆撤单。

12月19日晚,深交所网站披露,阿宽食品及保荐人申请撤回发行上市申请文件。这距其首次披露招股书已有两年。

阿宽食品主打四川特色方便面、方便粉丝,有爆款单品“红油面皮”,公司还给麻六记、李子柒等知名品牌代工。

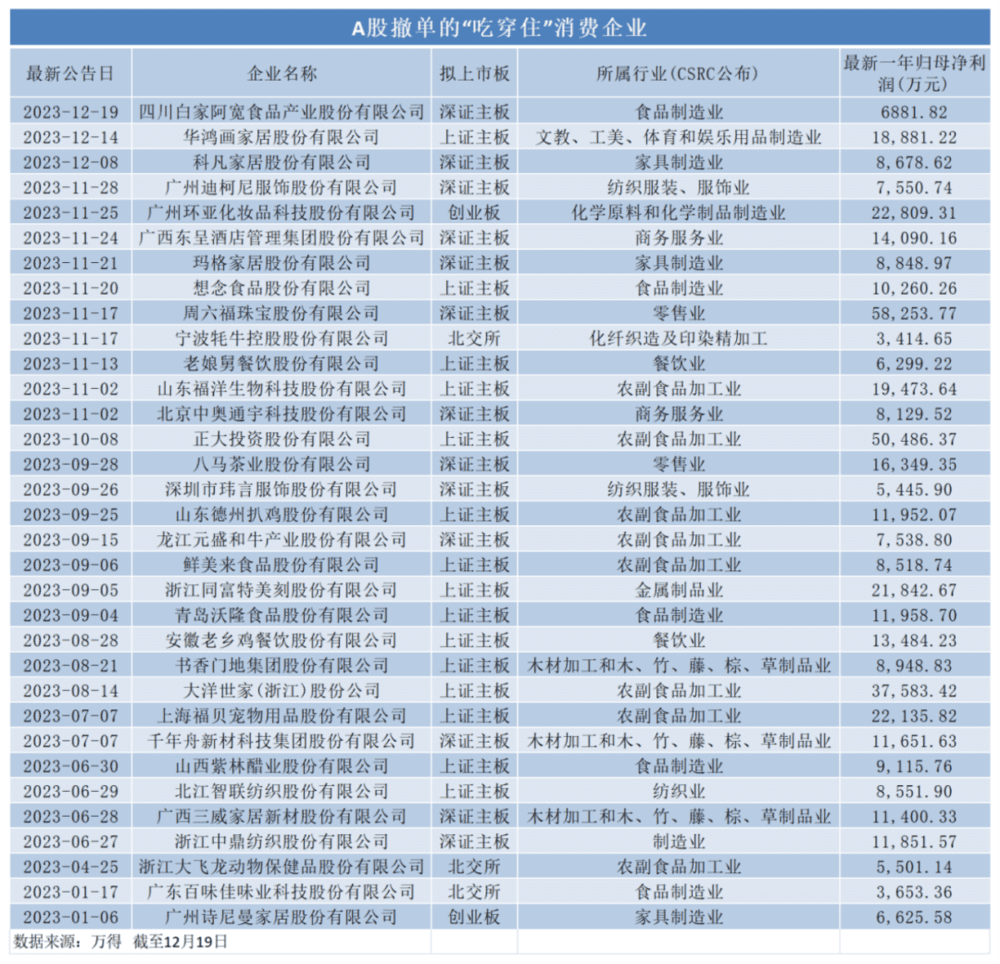

今年以来,消费类公司IPO撤单的案例屡屡出现。截至12月19日,今年已有33家消费类公司撤回IPO,行业覆盖食品制造业、餐饮业、农副食品加工业、纺织业、家居、珠宝零售等。这些公司包括从事中式快餐服务的老乡鸡和老娘舅、主营坚果零食的沃隆食品、从事挂面行业的想念食品、黄金珠宝企业周六福、德州扒鸡、八马茶业、玮言服饰、玛格家居、环亚化妆品公司等。

撤单高峰发生在下半年。2023年8月27日,证监会发布统筹一二级市场平衡的相关监管安排,其中强调“根据近期市场情况,阶段性收紧IPO节奏”。9月“吃穿住”传统企业有7家撤回IPO;11月10家企业撤回IPO。

“资源有限,就要更倾向于国家战略方向,比如高科技企业或战略新兴产业。消费类企业现金流挺好,是否上市对公司现有经营状况影响不大,其更主要的影响可能是个人财富账面值。”有投行人士对《财经》表示。

深耕消费赛道的加华资本创始合伙人宋向前对《财经》表示,消费行业为老百姓提供好产品、好服务,吸纳了海量就业,创造海量税收,更能有效地解决社会发展中存在的主要矛盾,“消费企业也有平等使用资本市场的权利,继续做大做强。中国需要自己的可口可乐、麦当劳和苹果,不能把消费和科技对立。”

值得一提的是,在A股IPO受挫后,不少消费类企业选择转战港股,其中不少公司已多次在A股市场冲击IPO未果。

为何这些消费类企业如此迫切地要上市?善实资本创始人曹钰喆告诉《财经》,原因有两种,一是企业想要融资扩张;二是源自背后投资方的退出压力,“消费类企业可以去港股,但港股现在环境不太好,流动性较差,不容易拿到理想的估值。为什么很多公司明知道容易破发,顶着不理想的环境也要上,因为只要上市,实控人就可以解除与投资人对赌协议中的回购义务。”

一、消费类企业扎堆撤单

2023年撤回IPO的企业,从行业分布来看,食品和餐饮行业占比最大。

事实上,2023年初就有A股主板IPO“红黄灯”窗口指导意见流出,明确了禁止类、限制类、允许类和支持类的行业上市标准,其中,“食品、家电、家具、服装鞋帽等相对传统、行业壁垒较低的大众消费类企业”和“快消餐饮连锁业务”属于限制类。对于快消餐饮连锁类企业,综合考虑经营期限、企业规模、品牌知名度、大众口碑、运营规范等因素审慎掌握。不过,对于前述审核标准,尚未有正式规定发布。

对此,前述投行人士对《财经》表示,大多数消费类公司尤其是餐饮、食品类公司,很容易碰到天花板,消费者忠诚度低,“像老娘舅、老乡鸡、乡村基这类餐饮企业,整体规模还不够大,品牌效应不够强。另外,部分餐饮企业通过加盟连锁模式扩张,存在一定风险,内控有待加强。”

还有部分公司的布局目前集中于区域市场,如老娘舅和老乡鸡。老娘舅集中在长三角地区,截至2022年上半年,老娘舅门店总数为391家,多分布在浙江、上海、江苏,在江浙沪之外,仅在安徽有6家门店。老乡鸡门店数已超过1000家,但大部分仍然在安徽省内,来自安徽市场的收入占比七成至八成。

2019年~2021年,老娘舅归母净利润分别为6517万元、2071万元、6299万元,到了2022上半年,仅有70.9万元。公司解释称“受疫情影响”。

可见,除了行业属性,部分撤单企业自身的商业模式、财务数据等也可能存在短板。

33单“吃穿住”类IPO撤回项目,有28单来自沪深主板。主板的审核标准,更倾向业务模式成熟、经营业绩稳定的企业,所以IPO企业更要有拿得出手的业绩。

此前市场有消息称,主板IPO申报净利润门槛已提升至1亿元。33家撤回IPO的企业中,若按最近一年归母净利润规模来看,有17家归母净利润在1亿元以上。但从业绩的成长性和稳定性看,部分企业存在业绩下滑的风险。

沃隆食品2019年~2022年上半年归母净利润分别为1.31亿元、0.89亿元、1.2亿元和0.27亿元,其中2020年的归母净利润同比下滑32%。

主营水产品预制菜的鲜美来,近年业绩也不太稳定,2018年~2022年归母净利润分别为5802万元、8977万元、9026万元、8111万元和8519万元。此次IPO已是其第三次闯关上市。

还有一些集中度低的行业,相关企业难以取得绝对领先地位。比如,中国的茶叶市场虽然规模大,但企业数量多而分散,不存在绝对的龙头企业,单个品牌企业市场份额占比较低。以八马茶业为例,虽然2021年营收达到17.4亿元,但其市场占有率仅有0.48%。

另外,部分黄金珠宝企业的资本市场之路也走得并不顺畅。

周六福于2023年11月8日主动撤回上市申请,这已经是公司第三次冲击IPO。早在2019年,周六福首次披露招股书,后因所聘会计师事务所涉案,IPO暂停;2020年,其首发上会被否。

周六福主要采取加盟模式,以低成本实现门店规模的快速扩张。正是这样的加盟模式,成为监管层关注的重点。监管层的担忧是,公司与加盟商是否存在关联关系,会否通过快速增加加盟商虚增收入,是否存在对加盟商压货的行为。

截至2022年底,周六福共有加盟店3974家、自营店78家。2022年,公司加盟模式收入占比为51%,其中有“服务费收入”为7亿元,占总收入23%。服务费收入即公司向加盟商收取的特许经营费和品牌使用费,相当于“卖贴牌”。

9月15日,证监会在答记者问中提到,IPO撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。对于媒体报道中涉及的产能过剩、周期性强及天花板低的行业企业,证监会、交易所充分关注行业发展趋势以及发行人自身情况,根据产业政策、发行条件、板块定位严格审核把关。

目前,A股还有不少正在排队的消费类企业,包括食品制造业企业幺麻子食品和认养一头牛,饮料和精制茶制造业企业菊乐股份、鲜活饮品、德馨食品、中国茶叶、天地壹号,家居家装类企业远超智慧、时代装饰、金标股份等。

二、改道上市寻出路

难以登陆A股市场,部分消费类企业开始另寻出路。如今,港交所,正成为消费类企业冲击上市的首选地。

今年,水果连锁零售品牌百果园、珍酒李渡、主营大米杂粮的十月稻田、卖火锅食材和烧烤食材的锅圈等消费品牌纷纷登陆港股市场。12月12日,“燕窝第一股”燕之屋在港交所挂牌上市。港股又多了一家消费类上市公司。

除了这些已成功登陆港股的公司,还有更多消费类公司拟登陆港交所。

近日,澜沧古茶正在启动招股,预计12月22日上市。和八马茶业一样,这家公司也曾试图冲击A股“茶叶第一股”,但在上会前夕撤回了IPO申请。

随着国内餐饮市场的迅猛发展,不少中餐企业也吹响了赴港上市的号角。此前,海底捞、太二酸菜鱼母公司九毛九已成功在港股上市。目前正在冲刺上市的,还有火锅品牌捞王和七欣天,餐饮品牌乡村基、绿茶餐厅,麻辣烫品牌杨国福。只不过,这些企业的IPO进程并不顺利,乡村基最近一次披露公告是在2023年4月6日,而其他品牌的最新公告都停留在了2022年。

2023年8月,茶百道向港交所递交上市申请,若能成功上市,茶百道将成为继奈雪的茶之后的“新茶饮第二股”。此前有消息称,在A股递表已久的蜜雪冰城也拟赴港上市,但公司表示“不予置评”。蜜雪冰城曾在2022年9月首次披露A股招股书,此后就再没有更新。

高位运行的金价,终端消费的火热,点燃了黄金珠宝企业上市的热情。梦金园于2023年9月向港股发起冲击,老铺黄金在11月向港交所递交上市申请。此前,这两家公司均于2021年在A股市场上会被否。

为何消费公司排队赴港?

“一方面,港股上市周期短、速度快,上市标准相对宽松,而且更加国际化;另一方面,港股上市估值可能会比较低,不一定能拿到理想的筹资额。而且现在港股大环境不好,流动性差。”前述投行人士告诉《财经》。

安永发布的《2023中国内地和香港IPO市场报告与展望》显示,2023年,香港市场预计共有61家企业首发上市,同比下降19%;筹资额为413亿港元,同比下降59%,为近20年来同期最低。

明知市场环境不好,为何这些企业还如此执着上市?

“消费公司如果经营健康、现金流好,不一定要上市,但背后投资方的退出压力仍在。A股IPO收紧,一级市场项目退出难,港股是一种选择。虽然大环境不好,但只要有上市这个动作,就可以解除对投资人的回购义务。即便之后二级市场股价下跌,一级市场的人减持不赚钱,这跟公司已没有关系了。而且,不管怎么样,上市总归会融到一些钱。所以公司也是非常愿意上市的。”曹钰喆称。

也有撤单企业选择改道北交所。2023年12月14日,老娘舅的名字出现在了全国中小企业股份转让系统的挂牌审核企业名单中。“北交所的门槛更低,但也存在估值、交易量、活跃度等问题。”有投行人士表示。

三、部分压力源自对赌协议?

企业在发展过程中,往往通过增资扩股等方式引入多家外部投资机构或个人,且与这些外部投资者签订对赌协议,一旦IPO失败,实控人或将付出巨大代价。

按照监管要求,发行人原则上应在申报前清理对赌协议,但这样的清理并非“对赌协议彻底解除且自始无效”,而是附带了“回购协议”或“恢复对赌协议”等,后者的触发条件就是上市的成败。

老娘舅招股书披露,2020年9月,实控人杨国民与各投资方签署增资协议之补充协议,约定如公司未能在2022年底前提交首次公开发行上市申报材料或2025年底完成IPO上市,投资方有权要求对赌义务人回购其股权。

国际金融公司是想念食品持股比例最大的外部投资机构,持股9.14%。2022年6月2日,想念食品及其大股东、实控人等与国际金融公司签订了对赌协议的终止协议,并约定:在该协议生效之日起30个工作日内未获得中国证监会对上市申请材料的受理,或者上市申报材料被撤回,或者上市申请被驳回,或者未在解除生效日期起的18个月内完成上市批准的,则相关对赌协议的效力自行恢复。

阿宽食品此前共引入六轮外部融资,投资方包含同创伟业、高瓴怿恒、前海投资、茅台投资、兼固投资等机构。

其实控人陈朝晖与投资人几乎都签订了对赌协议,条款之一是如果阿宽食品未能成功上市,同创伟业、前海投资等A轮投资者有权要求陈朝晖按约定价格回购股份;若在IPO受理四年后仍未上市,高瓴、茅台等B轮投资者同样可要求回购。

一旦触发回购条款,陈朝晖要支付多少金额?

阿宽食品曾在IPO问询函回复中表示,如陈朝晖履行回购义务,需回购相关投资人持有公司总股份的33.41%。若以2023年12月31日为回购条件触发日进行测算,回购资金合计约为6.14亿元。

陈朝晖处置其个人资产加上公司分红合计约1.3亿元,扣减该笔款项及投资人可获取的分红后,陈朝晖的资金缺口约为4.29亿元。若陈朝晖选择转让股份以填补资金缺口,按食品行业平均15倍市盈率计算,需减持约42.97%股份。再加上回购的股份,陈朝晖持股比例整体从52.06%下降至42.5%,仍为公司大股东及实控人。

本文来自微信公众号:读数一帜 (ID:dushuyizhi007),作者:王颖,编辑:杨秀红