判断宏观经济形势非常难,单纯从宏观经济指标去判断有时很难得出准确的结论,还需要从中观等其它多个角度去判断,即通过行业数据去推测、证实、证伪、研判宏观经济趋势。

中观数据一方面能将微观的经济现象和证据归总,另一方面也能将宏观指标解析到行业,从而将自上而下与自下而上互相结合起来,形成较为完备的结论。

特别是在宏观经济指标较为混乱难以判断方向时,或者在经济总量平稳、结构落差分化的情况下,运用中观数据能够更为清晰地判断经济走势和行业特点。

一、从中观数据判断宏观经济走势

中国目前的经济总量仍与固定资产投资密切相关,且固定资产投资的波动幅度较大,而第一产业和第三产业的波动幅度相对较小,因此衡量经济波动变化的关键指标就是判断固定资产投资。

而固定资产投资,主要包括基建投资、房地产投资和制造业投资,那么就可以通过这几项来判断宏观经济周期变化。

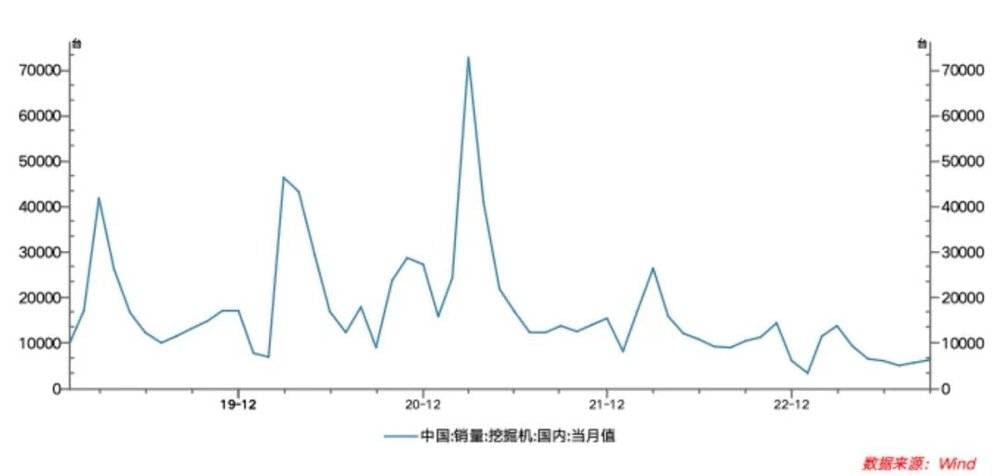

1. 通过挖掘机销量来判断宏观经济走势

因为基建和房地产投资活动都需要挖掘机,而且挖掘机会领先这些固定资产投资活动,因此可以通过挖掘机来判断宏观经济走势。

一般情况下如果挖掘机的销售强劲,则可以推测下一个开工旺季时的固定资产投资会很强,反过来如果挖掘机销售低迷,则随后的基建、房地产等开工不会太强。

实际上,挖掘机销量从2021年下半年以来持续走低,经过两年下行后仍没有回升迹象,那么可以推测2024年的固定资产投资仍然较弱。

当然,也可以通过重卡、装载机等其它工程机械来判断。从工程机械向上下游延伸,也可以判断橡胶等行业的未来趋势,这对具体的投资实操有较大的参考价值。

|图一 挖掘机销量持续走低,数据来源:WIND;中航信托

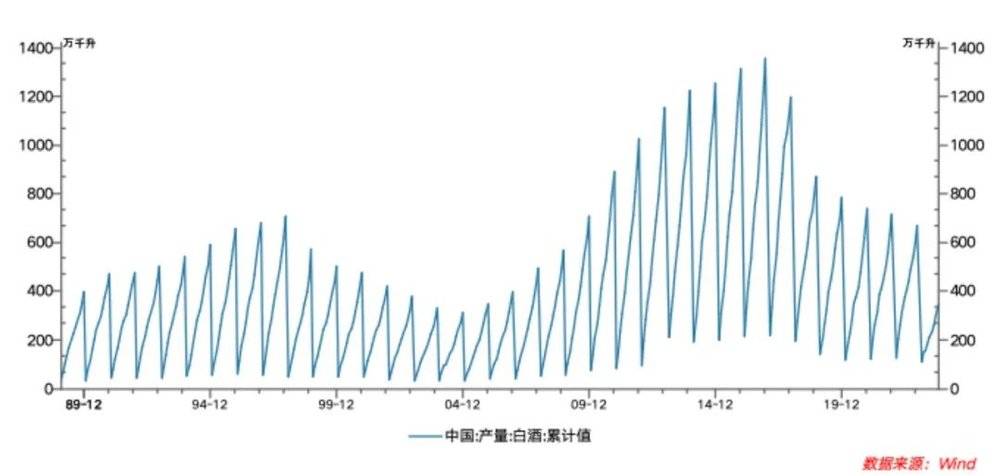

2. 通过白酒销售状况来判断宏观经济形势

由于中国的国情原因,在基建投资、房地产等领域开工火爆时,白酒的销量会很好,反过来,当基建、房地产很冷清,工程项目较少时,白酒则销售不畅。即白酒销量与固定资产投资增速保持同向关系。

图二表明,中国的白酒产销量从2017年开始回落,近两年回落速度加快,2022年的白酒销量已经只有2016年高峰时的一半,2023年前9个月则表现更弱。

另外可以发现,白酒销售低迷不仅是白酒行业疲软,也反映了固定资产投资较弱。

|图二 中国的白酒产量持续下行;数据来源:WIND;中航信托

对这种不同行业之间的相关性研究,以及中观行业与宏观总量之间的相关性还能找到很多,比如汽车与白酒之间的关系;餐饮消费与总消费以及与宏观经济之间的关系;电厂耗煤量与工业增长之间的关系等等。

二、从中观数据判断宏观价格信号

通货膨胀是一个宏观价格指标,反映了总供给和总需求之间的关系,对宏观经济政策的指引意义非常大。但是通胀指标由成千上万的商品价格综合计算出来,如果事无巨细地从所有商品价格去研究不但过于复杂,而且也难以精确衡量。

实际上,我们可以通过一些主要商品价格信号去判断整体通胀走势。通胀指标通常以CPI(即消费价格指数)和PPI(工业品出厂价格指数),这两者可以分别根据不同的商品去判断。

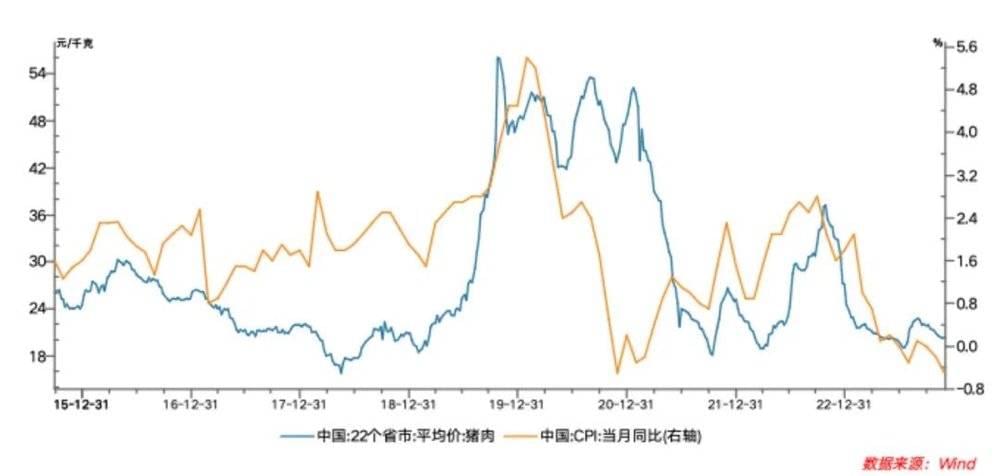

1. 以猪肉价格来判断CPI走势

猪肉在中国人的食谱中占有很大比重,而猪肉在CPI的所有构成商品中所占的权重最大,且猪肉价格由于生猪周期扰动其波动性很大。

因此,以猪肉价格走势来判断整体CPI走势非常适合,事实上猪肉价格与CPI走势长期保持一致,比如在2019年,其它大多数商品的价格都较为低迷,但是由于非洲猪瘟导致猪肉价格大幅上涨直接带动了CPI大幅上涨。

|图三 猪肉价格与CPI关系一致。数据来源:WIND;中航信托

但是猪肉价格与CPI是同步变化的,我们无法通过猪肉价格来预判CPI走势。因此猪肉价格只能用来解释CPI变化,或者验证CPI走势,我们还需要其它指标来判断猪肉价格进而判断CPI走势。

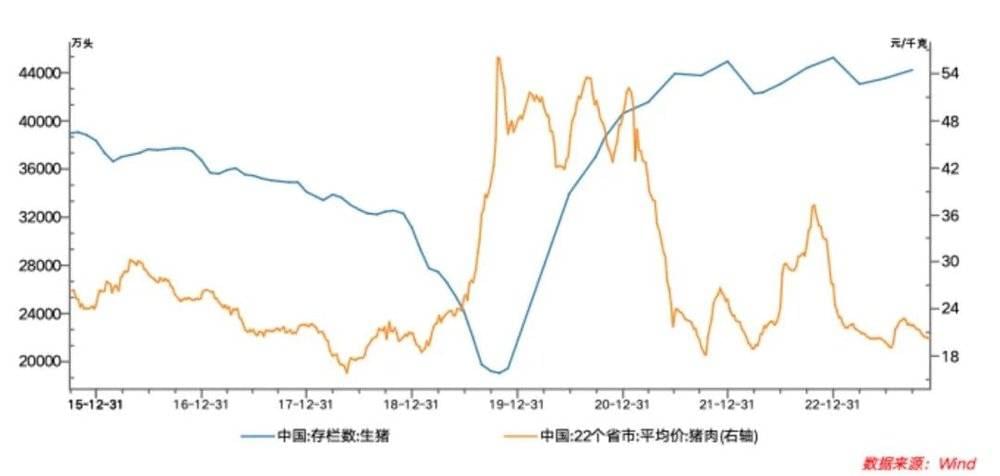

按照一般商品价格规律,价格由需求和供给来决定,如果需求较为稳定,那么价格变化主要由供给端来决定。

根据这个逻辑,因为猪肉的需求即中国人每年的食肉量相对稳定,那么可以根据猪肉的供给即生猪存栏量这个指标来判断猪肉价格走势。当生猪存栏量上升,则猪肉价格下跌,CPI下降,反之当生猪存栏量下降,则猪肉价格上升,CPI上涨。

|图四 生猪存栏影响猪肉价格;数据来源:WIND;中航信托

从图四可以看出,目前生猪存栏量仍处于历史高位,对应的猪肉价格就处于低位,由此可以判断未来一段时间,猪肉价格难以上涨,进而推导出中国的CPI在未来较长一段时间里都在低位徘徊。

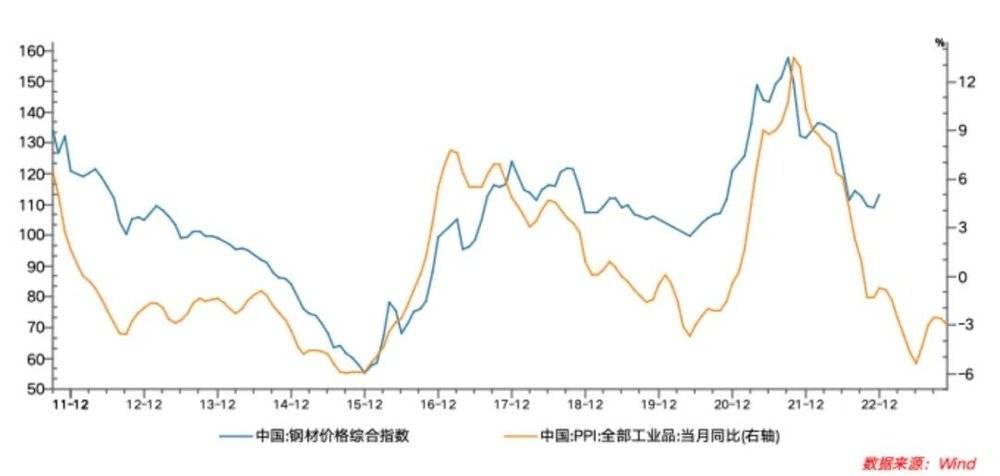

2. 通过钢材价格判断PPI走势

与通过猪肉价格看CPI一样,可以通过钢材价格判断PPI。因为钢材使用在固定资产投资的几乎所有领域,包括基础建设、房地产投资,也包括制造业的汽车、家电以及普遍的机电产品。

此外,钢材价格还与其上游的煤炭、铁矿石、电力、运输等行业密切相关,因此钢材价格是工业品出厂价格的核心,根据钢价指数就可以判断整体的PPI走势(见图五)。

另外,可以通过钢材价格判断其上下游产品的景气程度,并做出有效的价格判断,这在具体的投资领域具有很强的操作性。

|图五 钢材价格与PPI存在很强的一致性;数据来源:WIND;中航信托

钢材价格与PPI走势确实有很好的正相关性,可以互相验证,但与猪肉价格和CPI之间关系一样,二者走势是同步的,这样就难以通过钢材价格来预判PPI走势,所以我们还需要寻找其它的领先指标来判断。

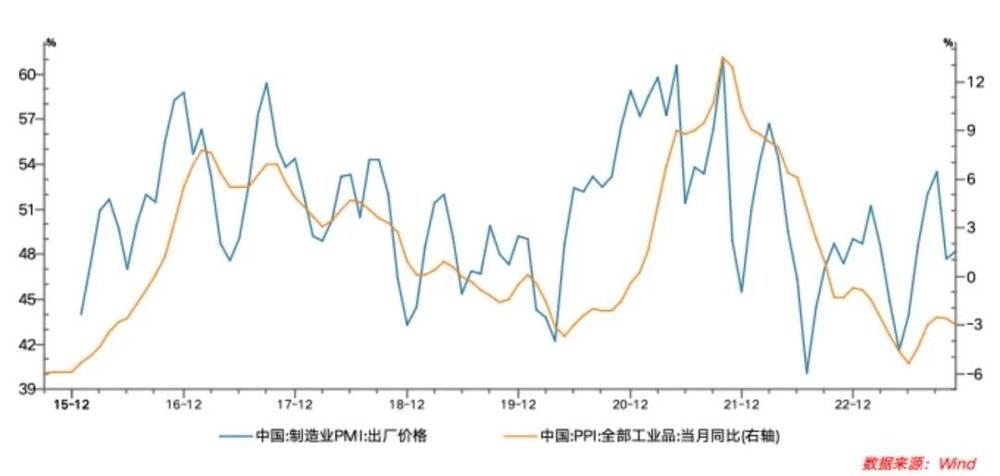

一般而言,PMI(制造业采购经理人指数)是一个领先指标,而它又是根据多个分项PMI来综合评价的,因此我们可以用制造业出厂价格PMI这个领先指标,来推测未来一段时间的PPI走势。

PMI波动灵敏,能够较好地预判PPI。如图六,制造业出厂价格PMI整体上与PPI走势一致,但是前者波动性相对较大,能较好地提前反映未来的变化趋势。

根据目前制造业出厂价格PMI拐头向上的趋势判断,未来几个月PPI也将会向上,这将会带动工业企业盈利逐步改善。

|图六 制造业出厂价格PMI领先PPI;数据来源:WIND;中航信托

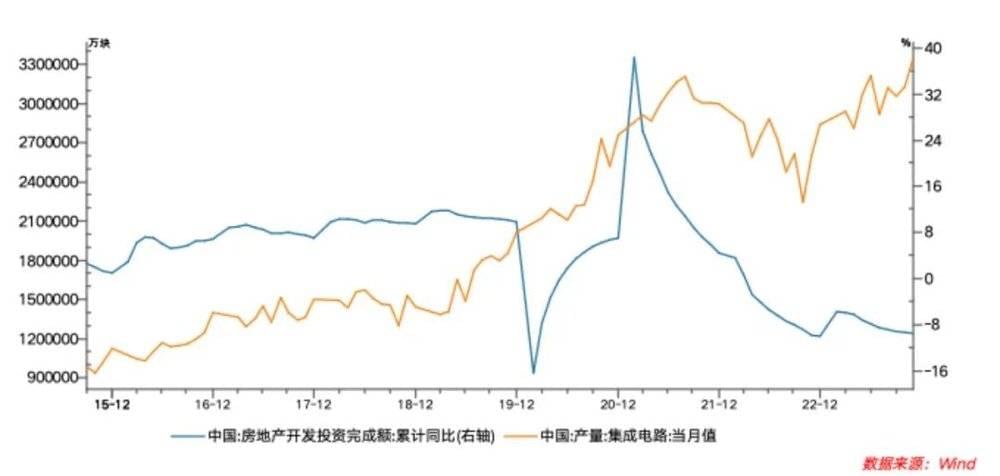

三、通过中观数据判断经济结构性变化

中国经济正处于转型期,传统行业总量较大但增速下降,新兴行业总量较小但增速很快,如果单纯从总量分析有时很难判断宏观经济的变化趋势,还需要从结构上寻找宏观经济新的增长点,并在投资上有所侧重。

比如,把集成电路和房地产两个行业放在一张图上,就可以非常明显地反映传统行业和新兴行业的趋势,房地产投资在2020年之后快速下降,而中国的集成电路产量近些年则在不断上升,以此推测,未来这两个行业在国民经济中的比重必然会发生显著的变化。

|图七 传统行业(房地产)与新兴行业的趋势比较;数据来源:WIND;中航信托

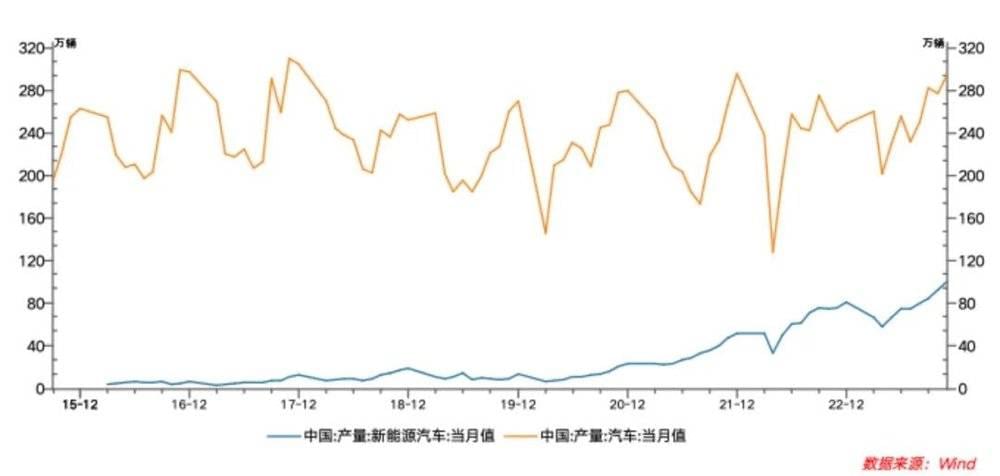

即使在同一行业内部,由于发展路径不同,子行业之间也有非常明显的分化。比如在汽车行业,中国整体的汽车增长空间已经非常有限,但是新能源车近些年出现迅猛增长。

在过去10年中国月度汽车产量约为250万辆,峰值为月度300万辆,10年时间几乎没有明显增长。但是新能源车2016年开始几乎从零起步,近些年高速增长,年度倍增甚至几倍增长,截止到最新的2023年11月份,中国新能源车月度产量已经达到100.6万辆,略超全部汽车产量的三分之一。

由于汽车生产总量没有变化,新能源车的爆发式增长实际上挤占了传统的燃油车的市场份额,导致燃油车产量快速下降,这就是中国汽车行业的结构性变化。

|图八 中国整体汽车和新能源车产品变化;数据来源:WIND;中航信托

以上就是中观行业与宏观经济之间的一些关系,当然这种从中观到宏观的关系还有很多。从当前的这些行业数据表明,在传统行业如房地产等影响下,固定资产投资仍然较弱,对宏观经济形成拖累。

但是集成电路、新能源汽车等行业增长非常快,尽管这些新兴产业目前绝对体量仍然不大,但增速很高,未来将成为拉动中国经济的主要力量。随着传统行业增速下行,其在国民经济中的比重快速下降,而新兴产业快速增长,其在未来国民经济中的比重会快速上升。

目前正是宏观经济新旧动能的转换期,不立不破,从新经济角度看,中国经济未来仍有很大的上升空间,这也给投资者指明了投资方向。

而从相关的行业数据分析中国的通货膨胀状况,可以发现中国的CPI在未来一段时间仍然保持在较低水平,当然下行空间也不大,因而不能据此判断中国经济出现通货紧缩。但是中国的PPI则会见底回升,并带动工业企业盈利的快速上升。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:吴照银