巨头们很少再提元宇宙。苹果与Meta似乎已经心照不宣地达成共识,空间计算才是最近的入口。更自然的交互方式,很快将与多模态的生成式人工智能合流。

今年,苹果与Meta先后展示了Vision Pro与Quest 3。它们兼具AR(增强现实)或VR(虚拟现实)的功能,具备直通显示(VST)技术,通过摄像头与传感器,让人“透过”高分辨率的屏幕,看到身边的物理世界;它交互更加自然,能捕捉手势或目光的细微移动。

数字世界正在融合物理世界,构成“新现实世界”。轻便时尚长续航的智能眼镜,仍然是巨头们的圣杯,它是对现实世界的增强与交互。

苹果还在继续迭代ARKit与RealityKit等开发者工具;Meta的路线图已经规划至2027年,正推进代号为Orion的AR眼镜的研发,尽管明年它的Reality Labs还将继续以每个季度数十亿美元的速度亏损。

长远来看,可以先在不透明的显示屏上,实现对现实世界的增强与交互,然后将这种对多模态世界的抽象与理解,迁移到透明的镜片上。这也是为什么扎克伯格看了Vision Pro的发布会后评论说,苹果没有“神奇”的发明。

尽管大方向正在向空间计算收敛,但是苹果与Meta的优势领域与商业模式是如此不同。它们选择了不同的道路。

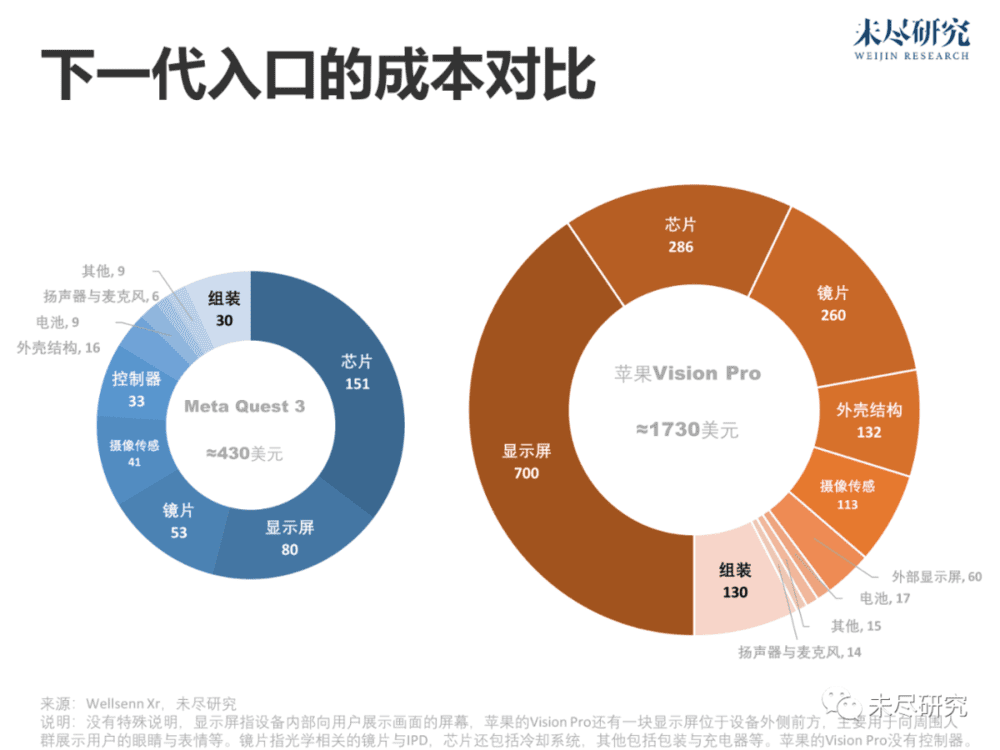

硬件创新才是苹果的重点。苹果决定从合适的设备开始,然后回到合适的价格。首发的Vision Pro定价高达3500美元,拥有12个摄像头、激光雷达传感器(LiDAR)和红外传感器,在Mac上已经成熟应用的M2芯片,还额外增加了全新的R1芯片,试图将消费电子用户从移动计算时代推向空间计算时代。

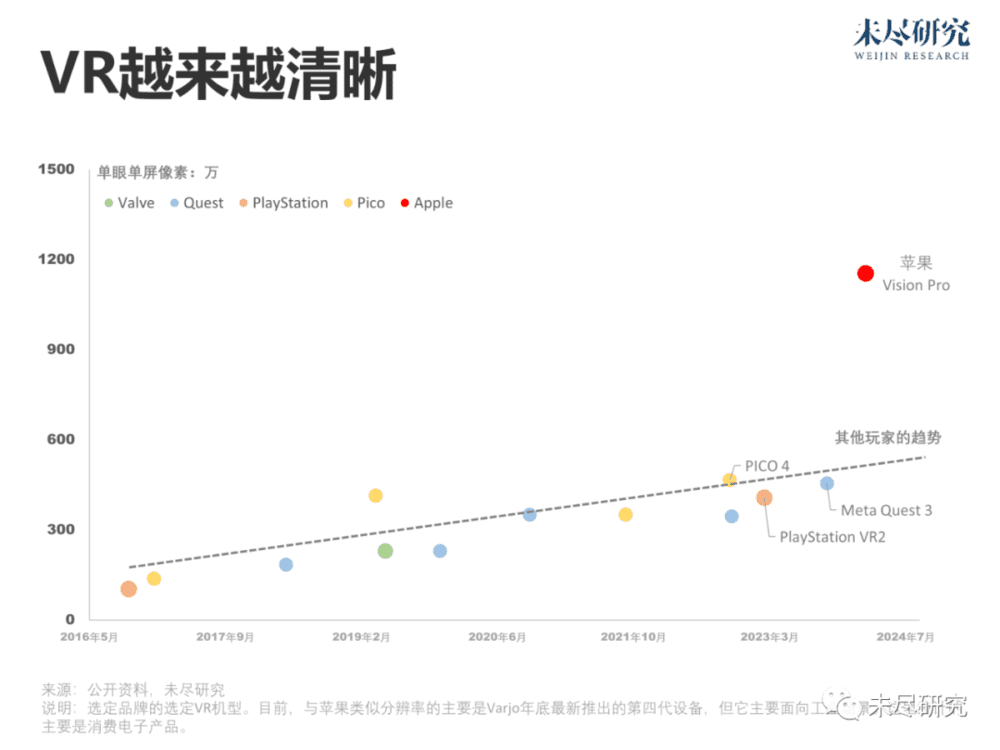

只有这样的配置,才能驱动苹果定制的那两块Micro OLED屏幕。它们的分辨率远超消费级设备的行业水平,视野里的愿景越来越清晰。更关键的是角分辨率(PPD),也就是每1°视野中的像素密度。IEEE分析称,Vision Pro角分辨率可能达到了50左右,远超当前主流的20,接近人类视觉极限。这决定着它是能成为需要更高精度的生产力工具,还是停留在游戏与娱乐工具的水平。

制造这样的屏幕很难,存在产能问题,索尼良率不佳,苹果正在考虑中国供应链。对于类似问题,苹果很有经验,第一选择是向供应商派驻多名员工高度介入整个流程。同时,像素密度的提升,意味着渲染性能的提升,带来了更高的功耗和发热。苹果采用了注视点渲染(Foveated rendering)技术,跟踪用户的眼睛,以确定他们的注意力集中在何处,在此基础上决定实际使用多少算力,以及在多大范围内运行全分辨率。

这并不是一个新想法。微软十年前就尝试探索。近一年来Meta的Quest Pro、索尼的PS VR 2实装了该技术。但最新的Quest 3,为了节省成本,又砍掉了眼动追踪这项最为自然的交互功能。它的硬件成本只有苹果的25%。即使如此,拆开来看,Meta几乎是亏本在卖硬件。从去年初到现在,它的Reality Labs已经亏损了250亿美元。

Meta押注用户规模与网络效应,其最大的底气,是每天活跃在它的社交网络平台的30多亿用户。Meta试图从合适的价格开始,然后努力开发合适的设备,将其打造成这些用户新的注意力消费平台。作为Meta有史以来最成功的硬件尝试,300美元的Quest 2,在生命周期内累计销售了超过2000万台。

今年发布的Quest 3,售价500美元,仅为Vision Pro的1/7。对于Meta来说,社交平台地平线世界(Horizon Worlds)还无法说服用户,游戏目前仍是该设备的命脉,而玩家又对价格相对敏感。去年Quest Pro刚推出时售价1500美元,后来降至1000美元,仍然难以激起热情。游戏巨头索尼在今年发售的PSVR 2,售价550美元,出货速度快于上一代产品,已经开始蚕食市场。

从现有的布局来看,苹果与Meta将在2024年展开错位的竞争。它们都有胜算,最主要的对手还是自己。今年,它们都没来得及直接参与大模型公司业务的竞争。这是它们各自在空间计算领域业务创新的关键一环。

市场期待2024年人工智能的潜力在端侧爆发。苹果已经做了准备,年底,发布了机器学习框架MLX,能简化研究人员在Mac、iPad、iPhone等硬件平台设计和部署模型的过程。明年,苹果还将发布iOS 18系统,生成式人工智能有机会跑在端侧上。最新发布的M3芯片,将为此提供算力。

空间计算平台Vision PRO也会受益,它是苹果其他硬件的扩展。iPhone 15 Pro已经可以为Vision Pro拍摄空间视频。用户可以捕捉一个人的生活,然后重新生成能够反复沉浸重温的记忆。随着多模态的空间视频生成技术的迭代,会有更多第三方模型与应用,帮用户将它渲染成不同的风格与色彩。

市场也期待生成式人工智能去加持虚拟社交。Meta正在走向合成社交,它的未来是“具身互联网”。人与人相互维系的社交关系,将进化为包含生成式AI的合成社交网络。该公司今年先推出了28个生成式人工智能驱动的聊天机器人,各自以明星为原型,风格鲜明,会出现在该公司旗下每个核心社交产品上,也将化身为地平线世界的NPC,用户可以跨平台与这些AI角色交谈。

明年,Meta会更新Augments服务,允许用户将游戏里来之不易的数字奖杯,放置在“透过”屏幕看到的物理世界的书架上;甚至还可以将Facebook视频、Instagram照片或者其他应用程序挂在“墙上”播放。这是社交平台间的相互扩展。未来,或许朋友将生成自己形象与性格的数字化身,拜访这个混合现实的空间。

空间计算平台概念的提出,将使2024年变得非常热闹。大玩家在技术上吃了颗定心丸,重新抖擞,上下游产业链企业受到鼓舞。在苹果入场前,初创企业融资已经放缓。

尽管第一代正式发售要等明年初,苹果早已动手开发下一代的Vision Pro,更小,更轻,还将配备更高分辨率的VST摄像头。苹果内部讨论过低配方案,但仍然不便宜,从1500美元到2500美元不等。Quest Pro的继任者,也将于2024年推出,Meta还计划明年推出低配版的Quest 3。

谷歌、高通与三星结成了联盟,将阻击苹果独占高端市场,发布计划推迟至最晚明年底。其中,三星负责显示屏与产品制造,高通负责芯片,谷歌负责系统与软件。今年,三星收购了美国Micro OLED研发公司 eMagin,挖来了曾在微软与Meta负责空间技术的专家;谷歌则转向开发“micro XR”平台,有意仿效手机Android时代,在新计算平台的浪潮中打造又一个开源软件平台。高通确认明年将发布一款比Quest 3中的骁龙XR2 Gen 2更强大的芯片。

在中国,尽管字节跳动旗下的PICO宣布裁员,Pico 5尚未确定发布时间,但仍在推进硬件升级,跟上其他玩家的跃进式发展。市场传言华为也将更新它的产品线。

此外,最大PC游戏发行平台Steam的拥有者Valve,一直在开发代号为“Deckard”的独立VR。近日,Valve正式发布了SteamVR 2.0,将 Steam 平台新功能带入虚拟现实,预示着新硬件的临近。目前,该游戏平台上的VR游戏,超过60%都通过Meta阵营的产品体验。

尽管竞争激烈,但无论是谁,都能从对方的进步中获益。大家最缺乏的是规模,量产带来的供应链生态的完善,每家都能受益:硬件的性能升级,成本下降,用户规模扩大;更好的体验与更大的市场,促进应用生态的繁荣。

在Quest Store上,内容收入累计已超20亿美元,整个市场或超30亿美元。随着大流行影响消散,以及上一代平台的退役,这些开发商的月平均收入开始下降,期待自然交互与生成式人工智能在这一全新的空间计算平台上取得下一波繁荣。它们会是已经取得成功的游戏、影视、社交,全新的生成式内容的创作工具与消费平台,甚至生产力工具。

应用生态进入了彩色直通显示为标配的多模态交互时期,多种组合的交互形式会共存。自然语音、裸手手势、眼动追踪等自然交互的原生应用,会获得更好的体验。面向“智能家居”和“物联网”的交互,也将从智能手机转向空间计算平台,它更为“所见即所得”。在多模态的混合了物理与数字的“现实世界”里,元宇宙不再是重点,它可以只是其中的一个应用之一,就像打电话只是智能手机的其中一个功能。

市场正处于其短暂历史的关键时刻。明年会是“空间计算元年”,产能不足问题逐步缓解,应用生态摸透开发平台。2024年,新品竞相上市,行业出货量增长会达到约1200万台,依然在为爆发铺垫。

本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究