止咳药卖疯了。

在机场一家有药品在售的连锁超市,李女士一口气买了5盒止咳祛痰类口服液。过去的一年时间里,她已经尝试了多款止咳药产品,几乎都是起效一个月左右,因为一场感冒,咳嗽就又会复发。

频繁的咳嗽,甚至让她变成了一个爱喝水的“养生榜样”。

到了冬季,在干燥、寒冷空气诱发的咽炎,呼吸道疾病引发的炎症等多重因素的共同作用下,办公室又开始传来此起彼伏的咳嗽声。

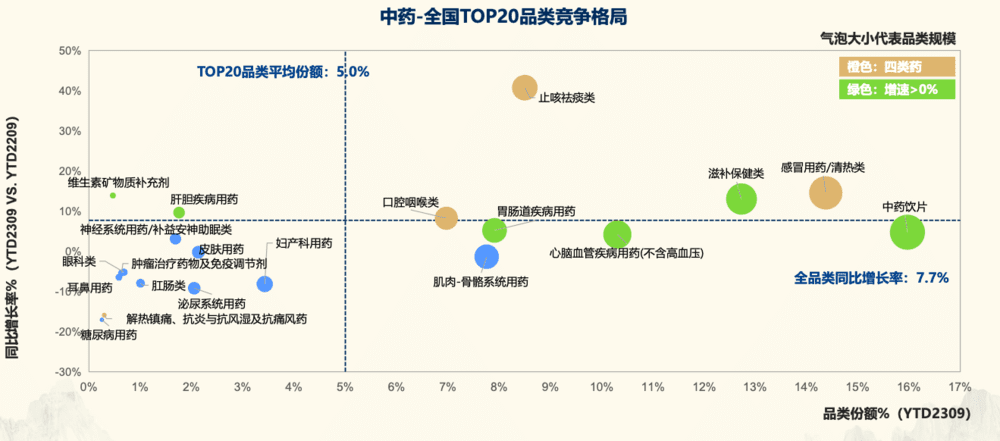

这也把止咳药销量不断推向新的高度。止咳祛痰类药物中,中药是主要的增长力量,根据中康科技零售市场研究经理刘淑媚在2023年中医药生态大会上公布的《零售市场中药品类趋势》报告,截至今年9月,零售药店止咳祛痰类中成药销售额同比增幅约为40%,所占份额也上升了0.7%。

中药止咳祛痰药等在零售市场增长情况。

来自:中康CMH

止咳药成了很多药企的“财富密码”,特一药业、扬子江药业等多家知名药企收益颇丰。

还有很多A股投资人在互动平台上询问上市药企布局止咳药的情况。除了康恩贝、华润三九、贵州百灵等本来就覆盖止咳药产品的企业积极回应关注外,连以岭药业都在强推止咳产品,甚至开始打造“连花清瘟姊妹药”,要将其发展成为公司新的业绩增长点。

国家卫健委在12月17日的新闻发布会上表示,全国医疗机构门急诊呼吸道疾病的总门诊量已经有下降的趋势。不过,从国家流感中心报告的数据来看,流感病毒流行还没有到达拐点,另据病毒学专家常荣山预测,新冠病毒额JN.1变异株也将在1月底或2月初成为中国最主流的流行株。

这意味着,止咳,还要继续。只是,对于具体中药企业来说,这样躺赢的好日子到底意味着什么?在其背后,有中药止咳药的上市公司真的更值得投资吗?

多家药企业绩起飞

对于药企来说,能够提前布局、抓住“流行”趋势,也是一种“钞”能力。

12月8日,江苏康缘药业公布其祛痰止咳药金振口服液临床研究结果,联合阿奇霉素治疗儿童肺炎支原体肺炎随机双盲、三臂平行对照、多中心临床研究结果显示,在“临床痊愈时间”指标方面,加倍剂量组显著优于常规剂量组,两组都优于安慰剂对照组。显示了缩短病程、改善病情的作用。

此后,在投资者互动平台回答投资者提问时,康缘药业也表示,在支原体肺炎、流感等呼吸道传染病频发的情况下,金振口服液、杏贝止咳颗粒等止咳药,也是优先排产的对象,该公司正在加班加点生产,也在合理扩大产能,以确保供应。俨然一副销量起飞的样子。

2022年金振口服液销售额首次冲破10亿元,贡献了公司营收的近1/4;今年下半年,根据康缘药业副总经理、研究院副院长潘宇透露,金振口服液订单量大增,公司生产线已经满负荷生产。

从今年的三季度报看,同样以止咳祛痰药为主打产品的特一药业,1-9月的营业收入为7.45亿元,同比增长了27.83%,扣非净利润增幅高达104.32%;同期贵州百灵也拿到了124.10%的扣非净利润增长。

满负荷运转的中成药生产线

来自:视觉中国

米内网的“2023年上半年公立医疗机构中成药溶液剂销售额TOP 20榜单”上,有多款具有止咳化痰功效、用于咽炎、咳嗽等治疗的药物上榜,包括:济川药业的蒲地蓝口服液、扬子江药业的蓝芩口服液、贵州健兴药业的肺力咳合剂、江苏康缘药业的金振口服液、哈尔滨康隆药业的强力枇杷露、太极集团的急支糖浆,以及甘肃普安制药的宣肺止嗽合剂等。

其中,蒲地蓝口服液上半年销售额已经超过11亿元,蓝芩口服液半年就卖出了超过了9亿元、肺力咳合剂销售额为8亿元以上;急支糖浆、宣肺止嗽剂等品牌销量翻番,蓝芩口服液、强力枇杷露等多个产品实现了两位数的增长。

此外,济川药业的三拗片、京都念慈菴蜜炼川贝枇杷膏等,销售额都保持了较快的增长。

在城市零售药店,上述产品的增长幅度更加可观。比如:益佰制药的克咳胶囊增长了609.24%;太极集团的急支糖浆,上半年销售增幅达到387.13%;宣肺止嗽剂的增长率也超过了100%。其他知名产品,如:扬子江药业的苏黄止咳胶囊、特一药业的止咳宝片增长幅度也都接近80%了。

这些数据相比前几年低迷的业绩,可以说是极大提振了中药企业的士气。止咳药已经成了很多知名药企打响“翻身仗”的重要筹码。

某种程度上说,中药止咳药已经卷起来了。

为了尽享红利,以岭药业等知名药企,在力推其止咳新药或开发老药的新适应症。

10月24日,健民药业用于“疏散风热、宣肺止咳”的小儿紫贝止咳糖浆获药监局批准上市。11月27日,悦康药业创新中药紫花温肺止嗽颗粒全国多中心三期临床试验达到主要终点。

12月初,以岭药业宣布其连花清咳颗粒拿到了临床批件。按照该公司的计划,到2027年将有4到5个呼吸道疾病中药创新药,进入研发、申报阶段。

根据中康产业研究院的总结,截至12月中旬,药监部门已经受理了92件中药新药申请,已经远超去年全年的受理量64件。这些药品中,止咳祛痰的药品也是重要品类。

部分热门产品还在出“2.0版本”,可能对其形成竞争。比如:扬子江药业的苏黄止咳胶囊,其二次开发产品针对儿童群体的“苏黄止咳颗粒”在今年5月拿到了临床批件。

这意味着,未来的市场竞争将更加激烈。各大药企都在摩拳擦掌,准备在止咳平喘,乃至整个呼吸道疾病用药市场尽量多分到一杯羹。

止咳药不是救命药

客观来说,呼吸道疾病预防、治疗的市场,正在成为国内外药企布局的重点,市场前景广阔,但是对于处于医药产业急剧变革中的中药企业来说,这种药却也很难成为救命药。

过去几年,中成药企业面临很多挑战,包括:医疗反腐升级、临床合理用药趋严、集中带量采购(也称“集采”)常态化、医保目录动态清出药品等。

因为主打产品丹参川芎嗪注射液被重点监控、踢出医保目录,康恩贝药业在2019年一年就亏损了近3.5亿元,这也是该公司的首次亏损。后来是引入国资开启混改,实现转型,才逐渐扭亏。

同样,济川药业也感受到了新政带来的“切肤之痛”。该公司的蒲地蓝口服液曾经一品独大。2018年的巅峰时期,蒲地蓝口服液年销售31.95亿元,为当年72.08亿元的总营收贡献了44%以上。

后来,受到医保目录清退、修订说明书,以及疫情等影响,包括蒲地蓝口服液在内的清热解毒药总销售额一度降到20多亿元。虽然此后相关产品市场也在恢复,但是又被地方集采纳入。这些变化也决定了该产品的成长性已经大打折扣。

济川药业后来在其业绩报告中提到,受到集采、医保控费等新政的影响,药品降价已经是未来无法避免的趋势。对于企业来说,只能是做好应对——在做好招投标的同时拓展零售渠道,并严控产品质量和成本。

中药企业迫切需要新的具有成长性,有新故事可讲的产品。在呼吸道疾病持续高发的今天,清热解毒、止咳润肺等概念无疑都很有想象空间。相比需要快速见效的发烧降温和需要“硬碰硬”的抗病毒领域,对于属于疾病“长尾”的一部分、以缓解症状为主的止咳祛痰领域,中医药显然更加具有优势。

来自:视觉中国

根据12月17日国家卫健委组织召开的新闻发布会上,广东省广州市妇幼保健院呼吸科主任卢根所说,今年的呼吸道传染病高峰季节,儿科门诊增幅50%。12月上旬发热门诊日均接诊都超过了2000人;互联网医院就诊人数也增长了70%左右。

在其背后,中国的止咳化痰药销售额也大有赶超疫情前水平的趋势——2019年巅峰值达到250亿元。不过,要想真的拿到这个红利,也并不容易。

一方面,咳嗽有不同的种类,治疗方案也不尽相同,中医药只是其中的一部分,有其空间,但也有很多亟待提升的地方。

《中华结核和呼吸杂志》发布的《咳嗽的诊断与治疗指南(2021)》(简称:指南)中列举了九种不同的咳嗽,并分享了用药方案。关于中医药治疗咳嗽,指南也推荐多种方法,并认可中医药有一定的效果。指南同时也指出:“目前中医关于咳嗽的治疗多集中在一方一法或专家经验,缺乏严格的循证医学研究数据,证据的级别普遍较低”。

除了中药,穴位贴敷、针刺、艾灸、拔罐、刮痧等对于咳嗽的疗效,也需要更多高质量循证医学研究证据来支持。这也是中药止咳药要想持续拉动企业业绩增长,真正需要努力的方向。

另一方面,也是更重要的,从根本上说,2022年以来呼吸道疾病之所以呈现持续高发、多种病原体叠加的局面,主要是因为过去3年,人群较少接触病原体形成的“免疫欠债”。这也意味着,随着人群通过不断接触病原体、接种疫苗等形式,重新形成免疫屏障,这种局面也将逐渐好转。

届时,需求大幅减少,而竞争者却更多了,势必还是会有一批药品被淘汰。从这个意义上讲,布局止咳药,或许可以解一时之急,却并非长久之计。

下一步转型方向

对于中医药企业来说,一年多以来呼吸道疾病持续高发推动的相关药品需求激增,为其转型提供了“窗口期”,如何趁机完成转型也变得至关重要。

对此,每家企业有不同的选择,比如康恩贝,在国资进入完成混改后,走上了中药大健康的道路。特一药业、康缘药业、济川药业等有布局创新药的倾向。

其中,康缘药业的管线中,仅中药新药就有32个,包括22个中药1.1类产品(也就是从未在国内上市的全新的中药),此外还有9个化药、生物药创新药在研,涉及阿尔茨海默病、非小细胞肺癌、系统性红斑狼疮等多个热门赛道。

这些药企的决心是有的,不过从研发投入在营业收入中的占比看,虽有提升,但仍相差较远。

比如:济川药业,2023年上半年研发投入7132.96万元,虽然同比增长了50%以上,但是相比同期销售费用17.51亿元,还是差得很远;有众多项目的康缘药业,今年上半年投入研发费用3.63亿元,同比增长31.05%,而其销售费用10.89亿元。

与之形成对比的是,研发投入持续增加的恒瑞医药,今年上半年研发投入23.31亿元,与销售费用36.78亿元的差距要小得多。像百济神州这样的生物医药公司,研发费用(上半年58.82亿元)甚至超过了销售投入(上半年投入34.07亿元)。

从这个角度看,中药企业仍然没有摆脱重营销而轻研发的倾向。这样的投入水平,是否足够产出“高质量循证医学研究证据”仍然存疑。

实际上,无论是严格医疗场景,还是更加倾向养生保健的院外市场,明确的安全性、有效性,特别是有效性,越来越重要了。

因为,在医院内部,受到合理用药、医保控费、DRG/DIP等医保支付方式改革影响,真正能够治好病、能够更高效地治好病,已经是药品必须具备的属性。

在医院以外市场,随着大众的科学素养不断提高,缺少科学依据的产品越来越难有市场了。比如:东阿阿胶,就曾因被质疑只是“水煮驴皮”、连续提价等问题,市场、股价双双跳水,后来又是官媒辟谣,又是投入资金搞研发,又是开拓线上渠道搞数字化转型,几经努力才慢慢恢复元气。

更重要的是,药品监管部门也在从规范原材料、规范说明书等方面提高产业门槛。这些都要求相关企业,必须尽快完成主打产品的安全性、有效性研究,甚至药物经济学研究。

而且一定要快。这场生死角逐,只有跑在前面的才是赢家。