核心看点:

比亚迪2023年前三季度规模优势愈发明显,中国汽车单一品牌最强的产销能力,让财务表现持续改善;

股价表现与经营基本面的背离,源于中国汽车产业竞争态势的加剧和比亚迪自身继续推进规模扩张的多重阻力;

比亚迪的强势推动其他车企全方位合作,包括与华为全面开展深度合作。在新能源汽车革命远没有结束的当下,深层次的产品和技术竞赛仍有变数,比亚迪仍未真正成功。

今年2月,我们曾写过一次比亚迪,当时的标题是《销量涨了这么多,比亚迪仍在被高估》。回望过去10个月比亚迪的股价走势,完全算是一次精准的预测。

在下半年股价走低的进程中,下跌最快最狠的却是11月下旬,造成下跌的源头并不是车企,而是华为进一步加深与其他自主车企合作。目前比亚迪仍未恢复事件前的股价水平,市值水平更是直接回到了2020年末的水平。

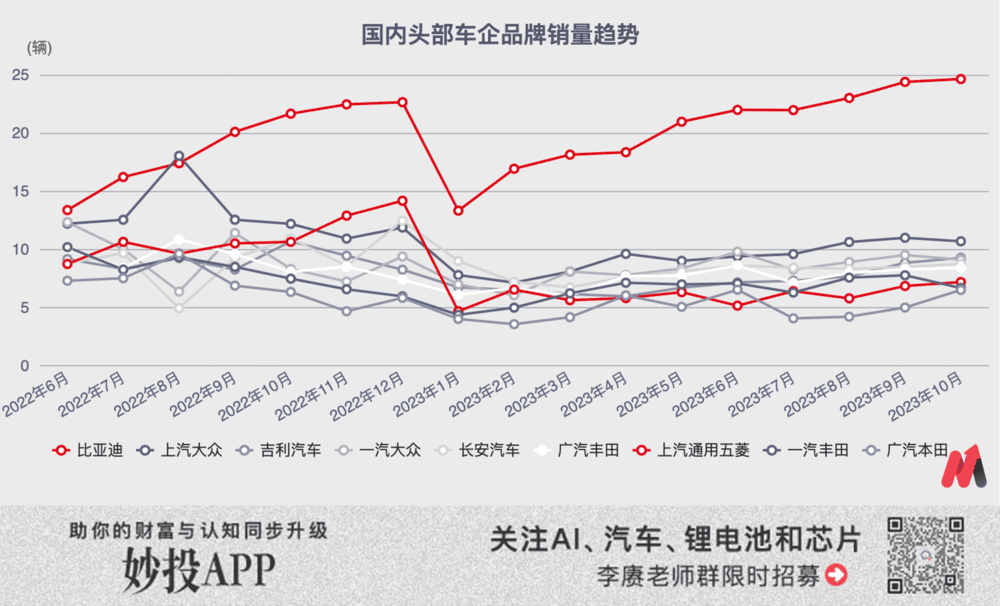

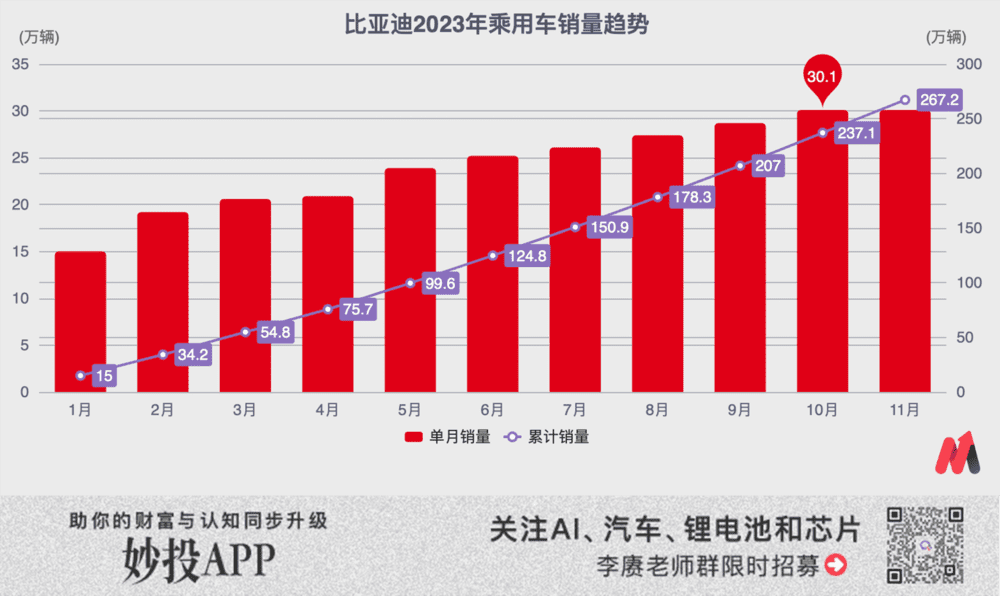

与这样糟糕表现对应的,是比亚迪在中国整体汽车市场继续“高奏凯歌”。从去年9月开始,就牢牢锁定了国内乘用车品牌销量第一的位置。在进入2023年之后,基本上都能做到两倍于第二名的上汽大众。

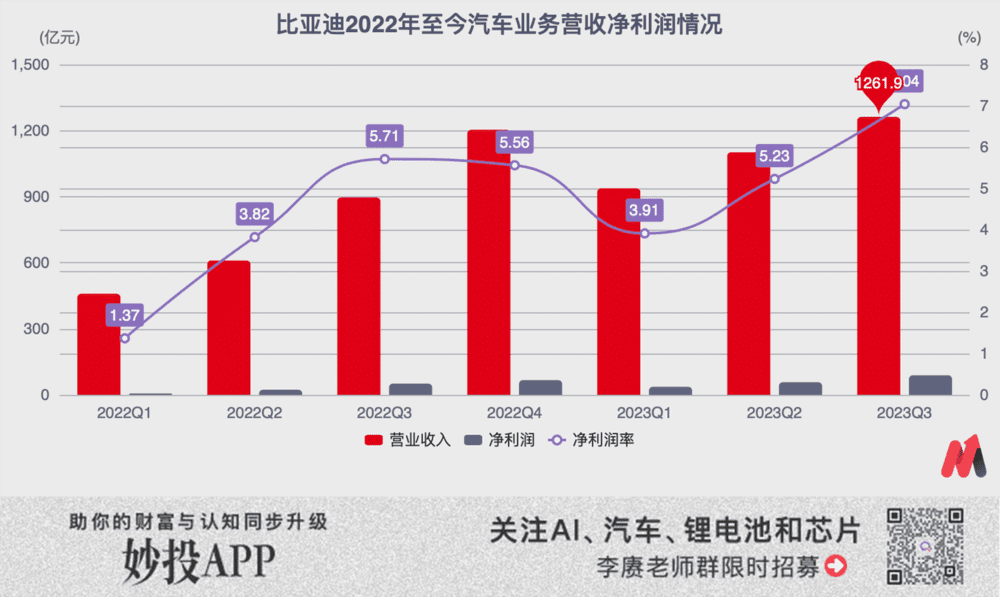

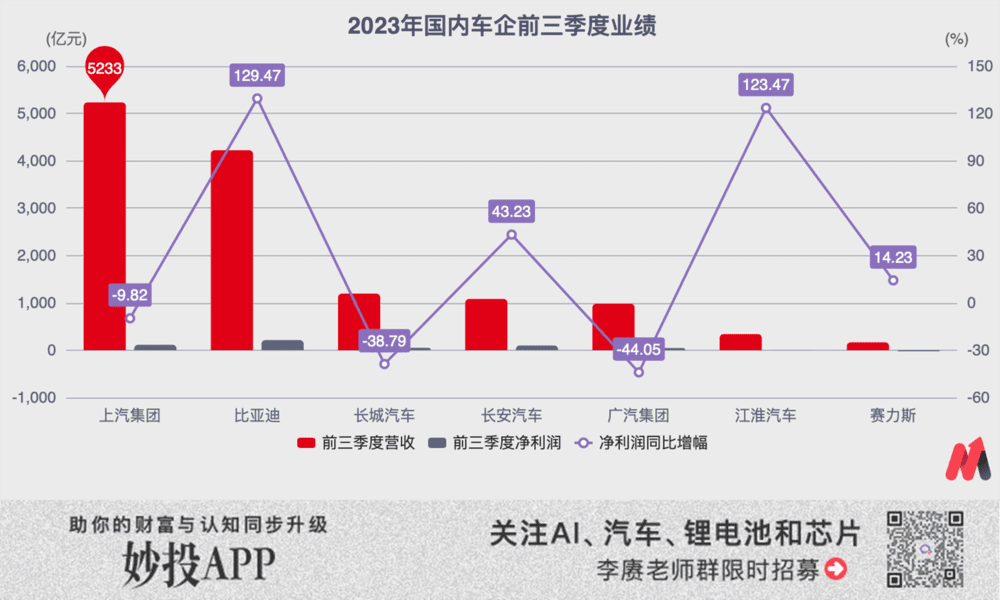

销量的大涨也带来了财务表现上的提升。在刨除消费电子代工业务(比亚迪电子)的情况下,比亚迪汽车业务在今年前三季度实现了3301亿元收入,以及183亿元的净利润收入。其中净利润表现最好的第三季度,总营收1261.9亿元人民币,净利润更是达到88.9亿元,一举让比亚迪汽车业务单季度的净利润率飙涨到7%。

与今年年初相比,比亚迪市值和基本面走势的背离,出现了明显的加剧。各种投资平台上,都能看到投资者对于这种现象的不解。

在比亚迪宏观美好的销量数字下,是否存在普通投资者不容易察觉到的经营趋势?比亚迪的规模扩张战略,如今进展到了什么地步,又能否延续下去?为什么华为的改变会在这么大程度影响到比亚迪?2023年中国汽车行业的新趋势,将会从何种程度影响比亚迪2024年的经营和市值表现?

站在2023年末这个关键节点,我们不妨对比亚迪进行一次重新解析。

比亚迪持续增长的“销量”,为什么市场不认?

在今年年初的比亚迪深案例中,妙投曾对比亚迪的全年业绩给出过预测。

年初妙投的相关预测

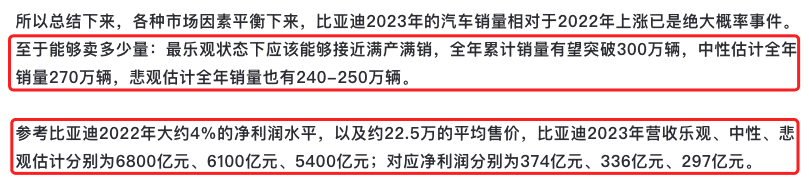

根据比亚迪官方每月公布的销量数字,截至11月底,比亚迪全年已经完成了267.2万辆乘用车销售,距离全年300万辆的销量仅剩下32.8万辆。基本与我们年初给出的销量预测一致。

参考比亚迪乘用车在2023年前三季度的销售与财务结果,其12月销量大概率能维持在30万辆水平,即便全年无法超过300万辆,四季度总销量超过90万辆也不难达到。

按照三季度82.2万辆、1262亿元营收、88.9亿元净利润的参考值计算,比亚迪2023年全年的营收大致将接近4700亿元,净利润则将超过280亿元,全年净利润水平有望冲击6%。

这一推测结果,与妙投年初的最悲观档的预测对比,营收少了约800亿元,净利润少了大概20亿元。

虽然净利润都有差距,但与其他车企缩减的营收和大幅下滑的净利润一对比,明显比亚迪成绩更优秀。

相比优秀的净利润表现,营收与预估值800亿元的大幅偏差显然更加值得深究。原因也不复杂:激烈的国内汽车市场产品对位竞争,让所有车企包括比亚迪在内,都需要频繁地降低产品售价,来保持市场竞争力。

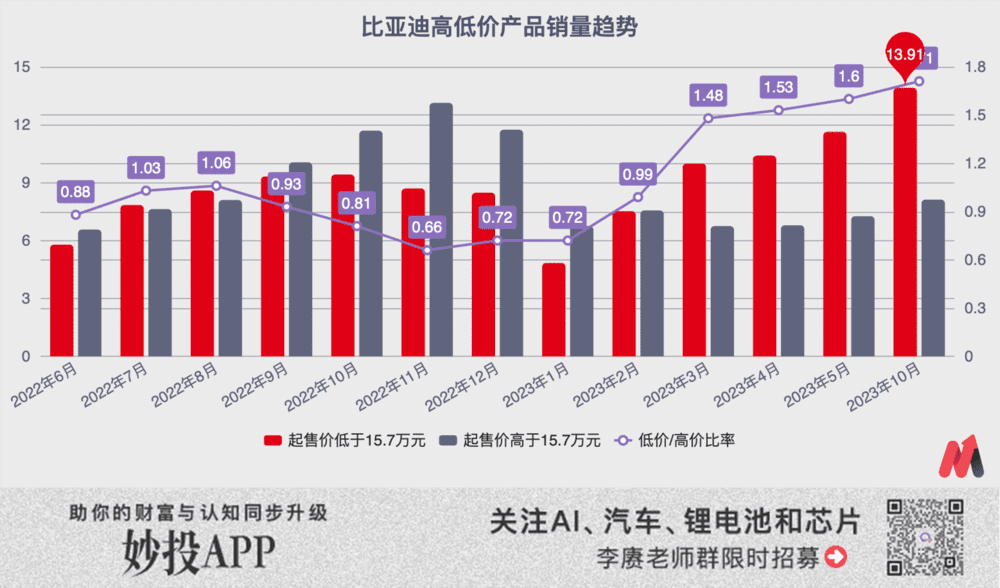

简单做两个除法,2022年比亚迪平均售价约为22.5万元,而2023年按预估值算下来只有15.7万元。落差高达5万元,幅度高达22%。

代入到比亚迪具体车型之中,最重要也是最走量的王朝系列DM-i的售价降幅就异常明显。其中,最低端定位的秦PLUS降幅比例最大,最初上市定价11.38-16.58万元,现如今算上厂商综合补贴只需要8.98-13.58万元。

其高达3万元的降价幅度,按照老款价格计算,降幅为18-26%,恰好覆盖了比亚迪营收缩减的22%(甚至还是中间点)。

虽然所有产品线的降价现象都很明显,但比亚迪总体销量对于低端车型更加依赖也是一个不争的事实。

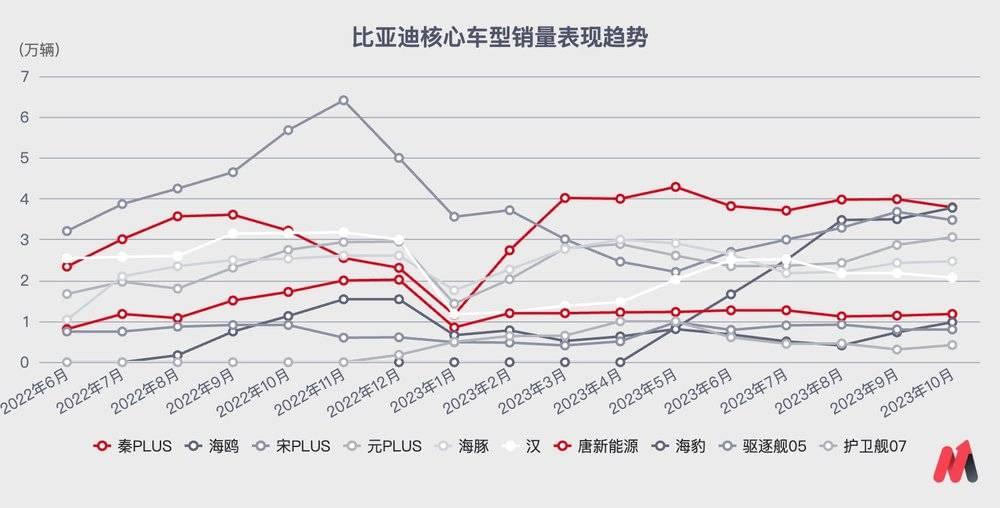

将比亚迪的主力市售车型按照15.7万元这个关键节点,分成两拨:低于15.7万元的典型车型包括秦PLUS、海鸥、海豚、元PLUS、驱逐舰05;高于15.7万元的车型包括宋PLUS(起售价略低于15.7万元,但平均售价高于)、海豹、汉、唐、护卫舰07。

通过两拨产品的具体销量变化以及两者的比率变化,可以非常明显地看出,比亚迪从去年年中的“高低端齐头并进”,转化为2022年底的“冲击高端”,最终在2023年全面倒向“低端支撑”的过程。

相比这一轮高端化尝试的失败,少数主力车型市场竞争格局的转变,值得更加关注。

比亚迪从2020年至今的“大翻盘”,关键在于其在混动(DM)市场的大爆发。尤其是2021下半年上市的全新“DM-i”系列产品,一举实现了超越传统燃油车的驾驶性能(电驱动力性能强)、完胜所有燃油车(包括省油的日系车)的耗油量和续航里程。

从这个系列诞生开始,其他自主车企就已经意识到了问题的严重性,也相继在2022年发布了各自相似定位的混动平台和车型。在2023年末这个时间点,其他自主车企凭借自身的研发创新、国内汽车供应链的帮助,已经有了要赶上的迹象。

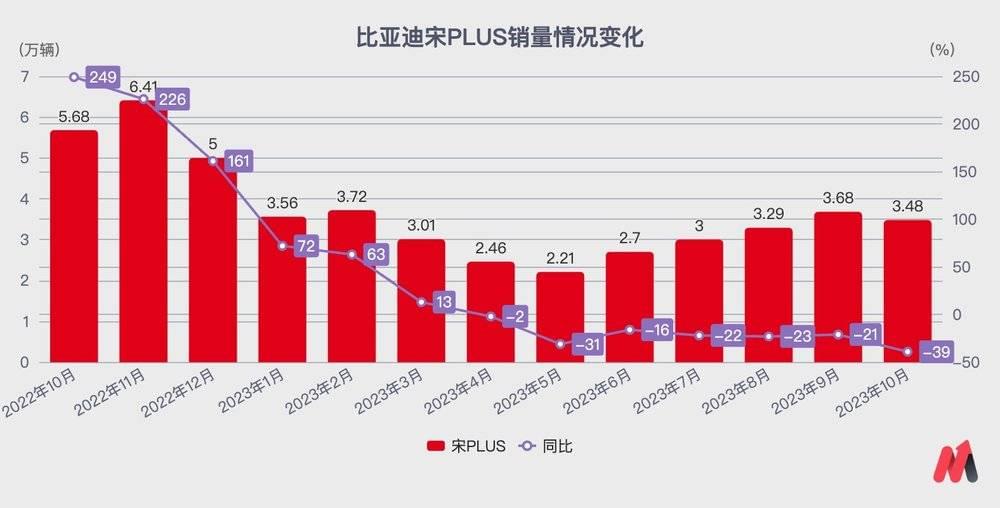

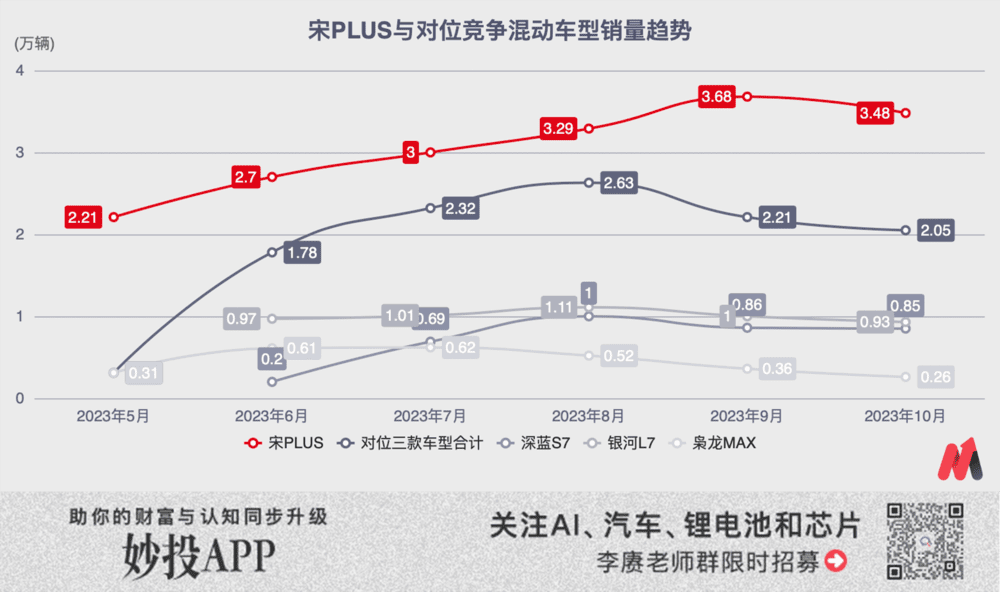

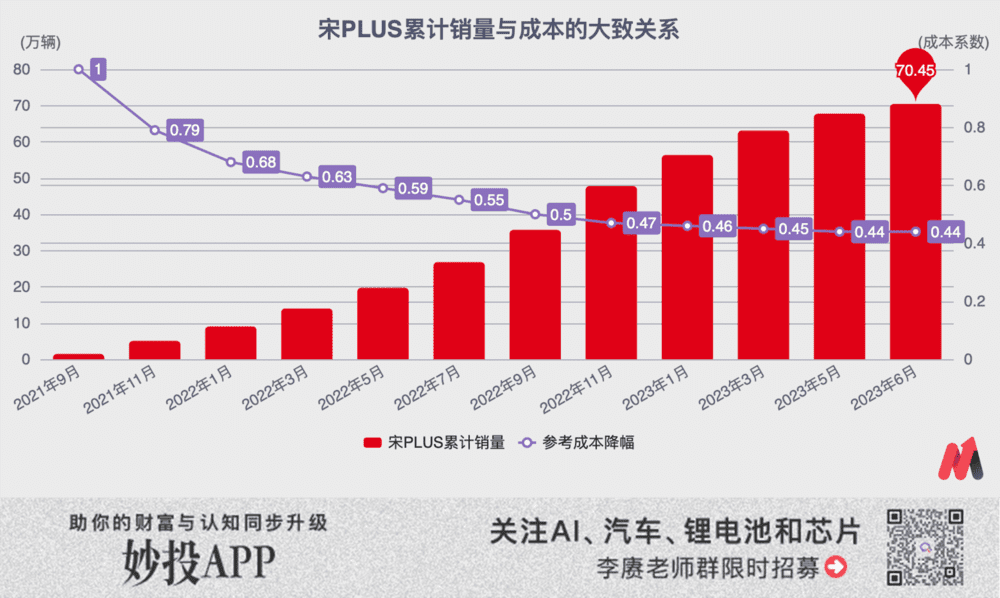

我们以比亚迪2021年发布的、在15-20万元区间的紧凑级SUV拳头产品“宋PLUS”为例,它曾在2022年一口气卖出了36.5万辆,在2022年末甚至保持了超过200%的同比增长。但在进入2023年之后,销量快速下滑,从5月开始大幅同比下滑。

如此一款明星产品的转变,并不是质量上出了什么问题,“仅仅”是其产品定位却遭到了其他自主车企的“围剿”。

2022年底,长安深蓝S7“被”爆料;2023年2月,吉利银河L7开启预订;2023年6月,长城哈弗枭龙MAX也正式发布。这三款产品从尺寸定位,到插电混动属性,再到最终的售价,完全直奔宋PLUS而去。

再加上比亚迪2023年在全系产品都推出“价更廉物更美”的“冠军版”,宋PLUS在6月冠军版上市之前,也遭遇了用户在新车型上市之前的“持币观望”。随着其他自主车企竞争车型的最终上市,本就看戏不嫌事大,甚至还要为自主车企血拼鼓掌的国内消费者们(无任何贬低意思),最终有相当一部分选择跳向了其他品牌。

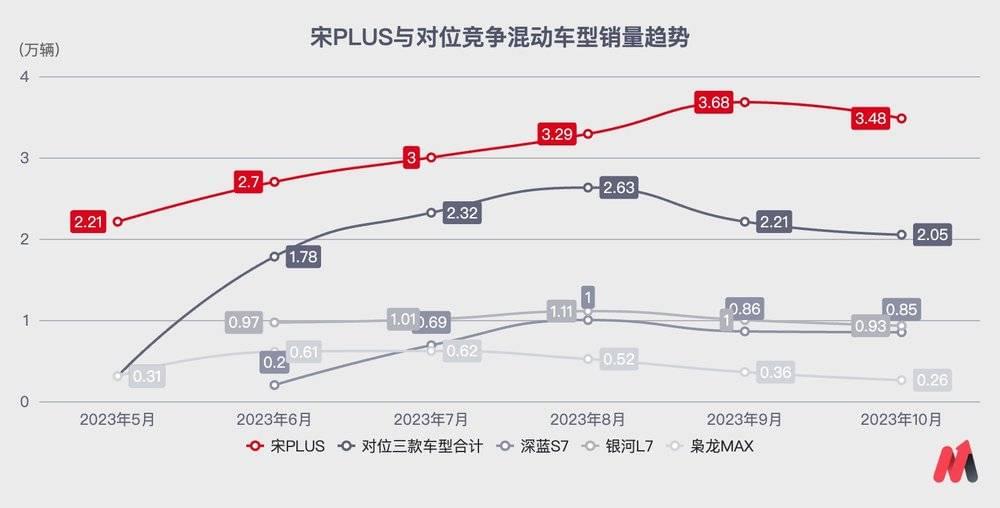

以四款车型2023年5月至今的销售数据为例,除宋PLUS外的三款车型在单款销量上仍不及前阵,但整体客户的流失非常明显。以今年8月为例,三款对位竞争车型的总销量就达到了2.63万辆,而同期宋PLUS的销量也不过3.29万辆。四款车型总计5.92万辆的销售量,“恰好”接近2022年底宋PLUS的单月销量记录。

形象点说,过去比亚迪一个人吃的蛋糕,现在一口气挤进来了三把新叉子。

虽然比亚迪目前“吃”到的蛋糕更多,但宋PLUS的“陨落”,足以证明能够从合资车企跳向比亚迪的用户们,仍没有对比亚迪形成绝对的品牌倾向,比亚迪亦可战胜。

在特定产品、细分市场的斗争之外,不怕竞争、不怕比拼的其他自主车企,已经盯上了比亚迪手头的其他“蛋糕”。全方位的蛋糕“争夺战”正徐徐展开。

今年1-10月国内汽车销量榜单中,比亚迪第一,占了201.7万辆,紧随之后的是销量均为108万辆的吉利和长安。后两者恰恰是自主车企新能源市场对于比亚迪追击最凶猛的车企。

目前,吉利和长安非常有默契地祭出了“吉利银河”和“长安启源”两个子品牌,并且将其中的产品全部换为了新能源动力,插混、增程、纯电动都有。这两个子品牌的最大特点,就是在主流市场,主动与比亚迪进行卡位比拼。

以吉利银河为例,除了概念车“银河之光”之外,目前上市的三款产品定位上均有相似的比亚迪产品:银河L6对应秦PLUS;银河L7对应宋Pro/PLUS;即将上市的银河E8对应比亚迪汉。

根据吉利银河官方透露的计划,后续银河L5(插混+纯电SUV)、银河E7(纯电SUV)将在2024年第二季度推出;银河E6(纯电轿车)将在2024年三季度推出,银河L9(插混+纯电SUV)将在2025年推出。总计7款新能源产品大概率会对市场形成全面覆盖。

这些新产品一旦加入市场,哪怕短期内不能在省油、电池等硬性产品力上干掉比亚迪,也将在价格战上给予后者充足的竞争压力。

在这种“卷无极限”的行业趋势下,比亚迪想在中国通过高毛利率实现自我成长并不容易。

这也是为什么市场最关心比亚迪两点:比亚迪能否延续销量的增长势头,或者是在新能源变革中持续实现技术和产品领先。

规模固然美好,但不可能永远延续

早在2021年,妙投第一篇关于比亚迪的深案例中,就曾深入地分析其控制成本短板的根本原因。

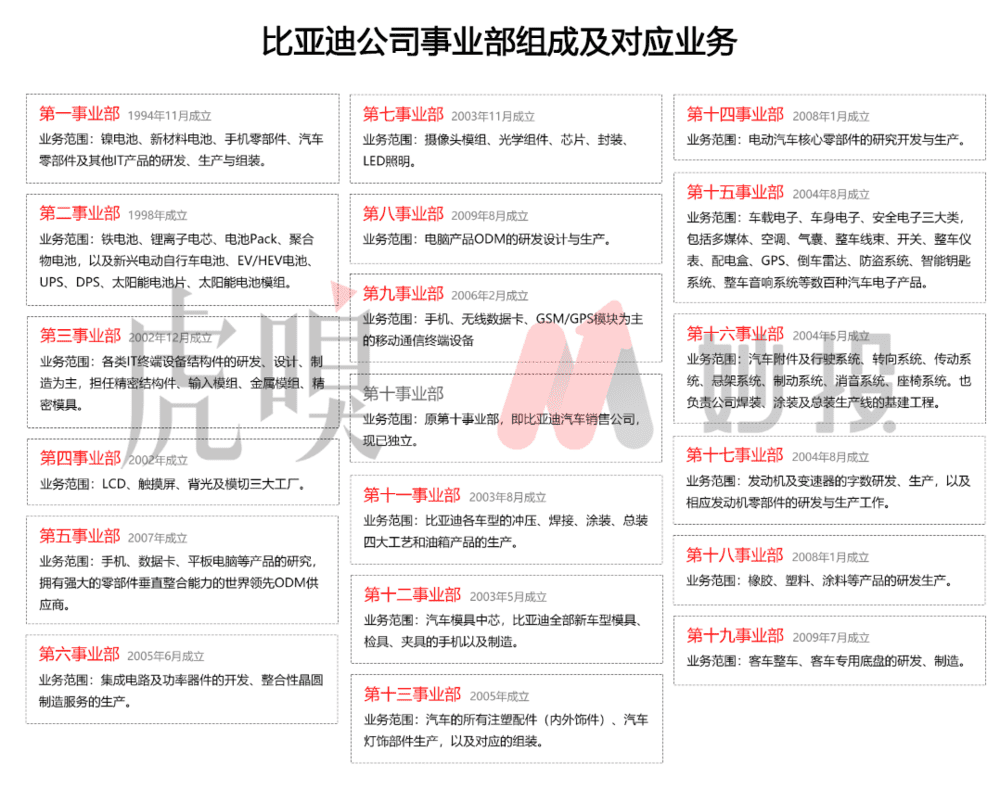

2021年前后披露的19个事业部信息,据可靠信源,目前事业部数量上升至23个

与其他车企不同,比亚迪在产业链和销售网络环节中,长期坚持“买外来不如自己造”,内部众多的事业部,涵盖了新能源车零部件的方方面面,在燃油和新能源产品并行的时代,所有东西都自己做的路线,一度严重地影响了比亚迪的经营效率。

在比亚迪最近3年多的经营发展中,这套基础架构并没有发生变化,比亚迪降低制造成本的办法“简单而又粗暴”——放大规模。

汽车行业本就体系庞大,产业链冗长,规模一直都是车企竞争的关键。因为生产的产品种类终究有限,只要数量越多,生产前期的相当多投入就能无限摊薄,形成产品生命周期后期的生产成本下降,转化为实打实的利润。

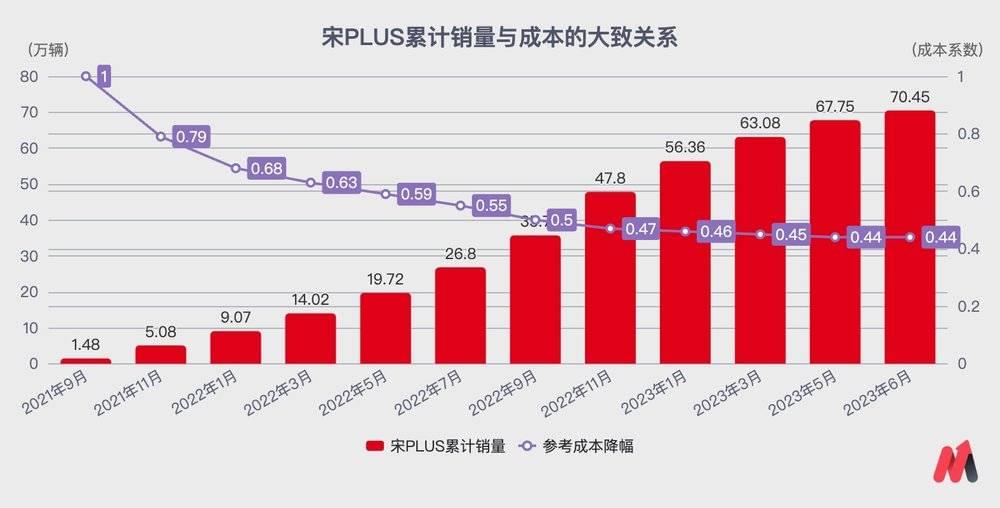

以我们上文重点分析的宋PLUS为例,参考汽车行业的经验总结,其在2023年6月换代之前,累计销售出70.45万辆,假如将第一个月的生产成本定为1单位,那么到2023年6月的生产成本大概会下降到0.44单位成本左右,70.45万辆的总体成本能够下降到0.55单位成本左右。

在实际操作中,车企会根据销量的期望和市场竞争的关系,为具体产品设置价格。像宋PLUS这样瞄准主流市场走量的产品,完全可以在前期将售价定为0.7单位成本左右,即销售10万辆左右实现首次收益平衡。

在后续的销售过程中,只要售价保持原来的价格,利润空间将会随着总产量持续放大。

即便真的要像比亚迪现实中需要不断降价那样来提升产品力,0.7单位成本的定价降低25%之后,售价也有0.525单位成本,对应到2023年6月的0.44单位成本时间点,仍可以保持20%的毛利率水平,与比亚迪当前整体的毛利润水平非常接近。

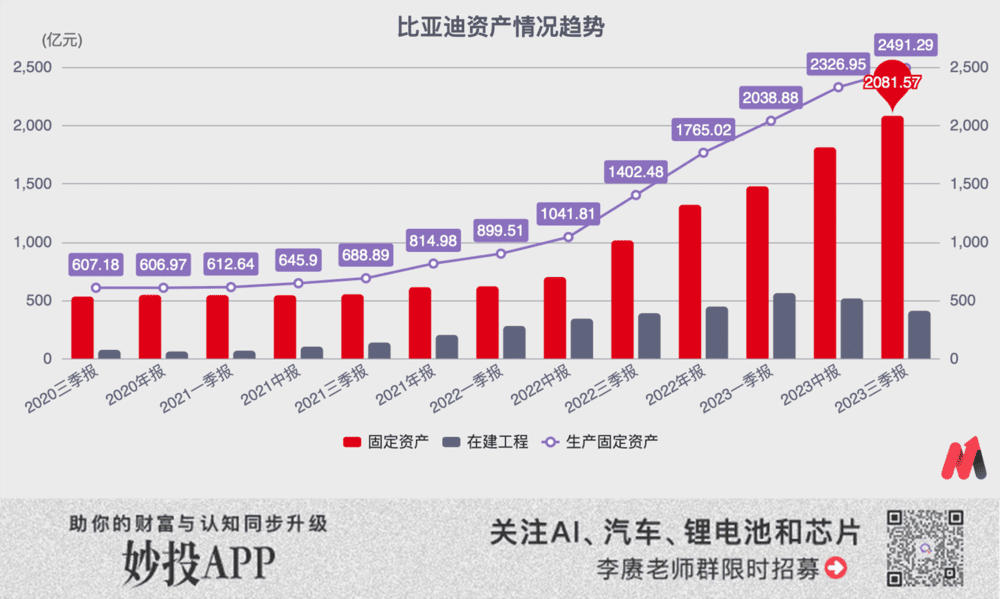

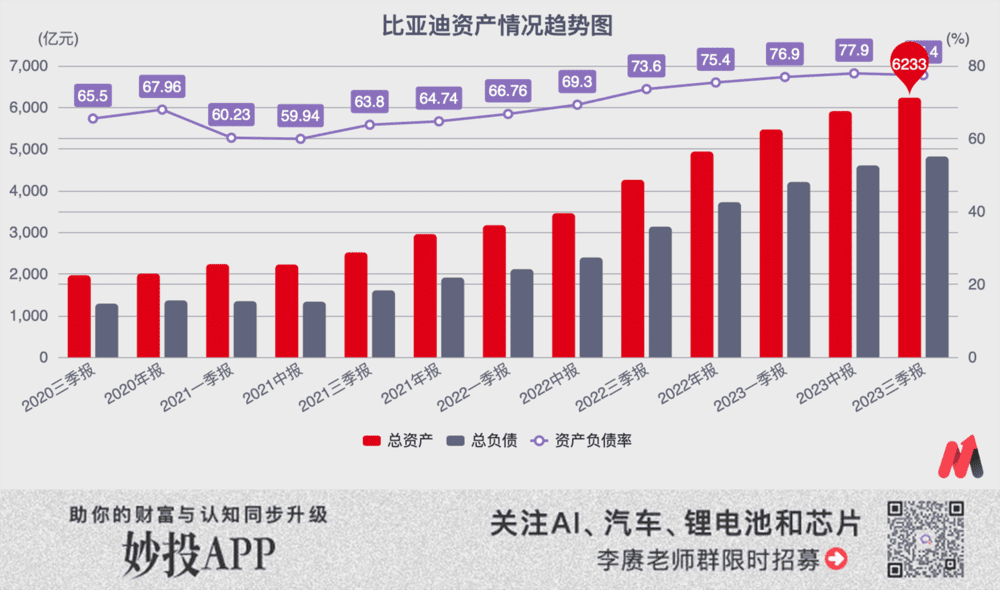

规模上涨的威力之大,解决比亚迪“自产自销”架构缺点之有效,让其在过去3年在“扩规模”这件事上“异常激进”。根据官方公布的财务数字,比亚迪光是“固定资产+在建工程”,就从2021年的815亿元,涨到了2023年的2490亿元。

庞大的规模也不可避免地拉高了比亚迪的固定资产折旧额度,仅2023年上半年,其生产相关的固定资产折旧就达到了136亿元。前三季度按此数字推算,将超过200亿元。这个数字,已经超过了比亚迪今年前三季度的净利润总和。

即便已经实现年产销300万辆的体量,比亚迪现在对于规模仍有明确的渴求。可惜的是,“规模增长”无法永远延续。

在前不久妙投另一篇深案例《中国汽车再洗牌,谁会下牌桌?》中,我们曾深入分析了中国汽车市场未来总体需求的变化趋势。并且得出了“中国汽车本土市场向存量、总量持续萎缩模式转型的趋势已经确立。”的结论。

也正是因为国内没有新增需求的空间,市场中从去年7月开始就流出比亚迪订购滚装船(汽车运输用,可以将车大批量直接开上去,装卸效率很高)的传闻。虽然比亚迪官方从来没有确认相关购买信息,但官宣“租用”、并且在烟囱上直接刷上了比亚迪Logo的汽车滚装船,12月初在山东烟台海域刚刚完成了首次试航。

假如之前传闻为真,比亚迪之后最多可能会在2024-2025年,形成8-10艘,总计每月6-8万辆的汽车运输能力。换算下来,全年的理论出口能力有望达到70-100万辆。

数字看起来相当美好,但在中国汽车大规模出口这件事上,船的缺口只是一个短期矛盾,如何能够在海外市场完成销售才是关键。

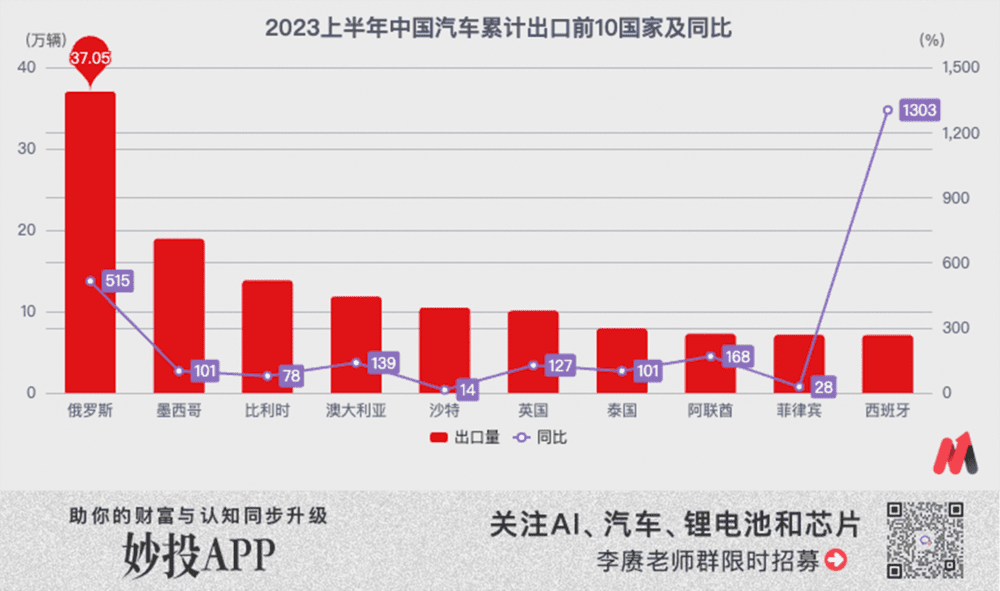

以2023上半年汽车出口情况为例,前十大出口目的地中,仅有英国进入了2022年全球前10大汽车市场(也是因为上汽海外主力经营的荣威、MG等均是英国品牌)。

美国、印度、日本、德国、法国、韩国等全球汽车主力消费市场,均有着全方位强势的本土车企,并且在汽车进口的相关政策上,一直有着非常高的门槛。包括比亚迪在内的中国车企,无论是扛着高关税、硬着头皮冲进市场,还是用漫长的时间尝试在其本土建立生产能力,都不太可能消耗掉国内汽车产业已经过度建设的产能和其他投入。

虽然比亚迪大概率能够通过向其他国内车企出售运力,保证滚装船的投资不亏。但在当前的市场趋势下看,想靠海外出口数据撑起比亚迪整体的销量和营收增长,挑战仍然非常大。

国内充分“红海”,海外也不存在唾手可得机会的大背景下,按照正常的“经营-利润-再投入”路线来扩大规模,难于登天。

急于发挥自身产品和技术优势的比亚迪,最终给出了自己的解决方法:举债。

为了在短短的2年里实现规模的快速扩张,目前比亚迪整体的负债率已经从2021年底的64.74%,进一步上涨到了2023年三季度的77.37%。整体负债从1607亿元,狂飙至4822亿元。

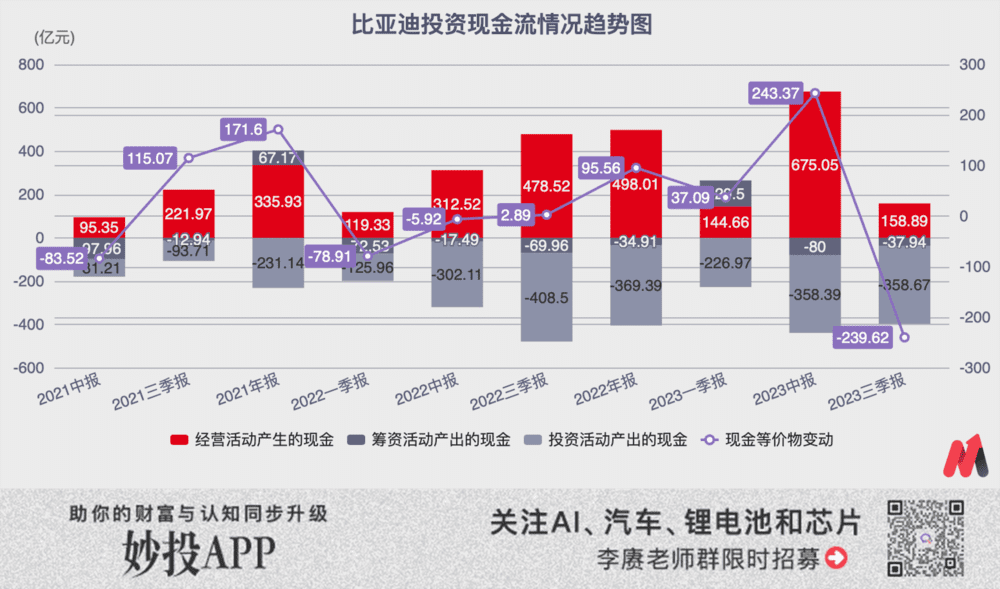

而在现金流视角中,2021年中至今,比亚迪两年半总计3040亿元的经营现金流最终用来还上了236亿元债务,以及高达2556亿元的新投资。相当于每次一赚了钱,只留下了极少部分更大销量需要的周转现金流之后,直接把钱丢去买新厂房和新设备了。

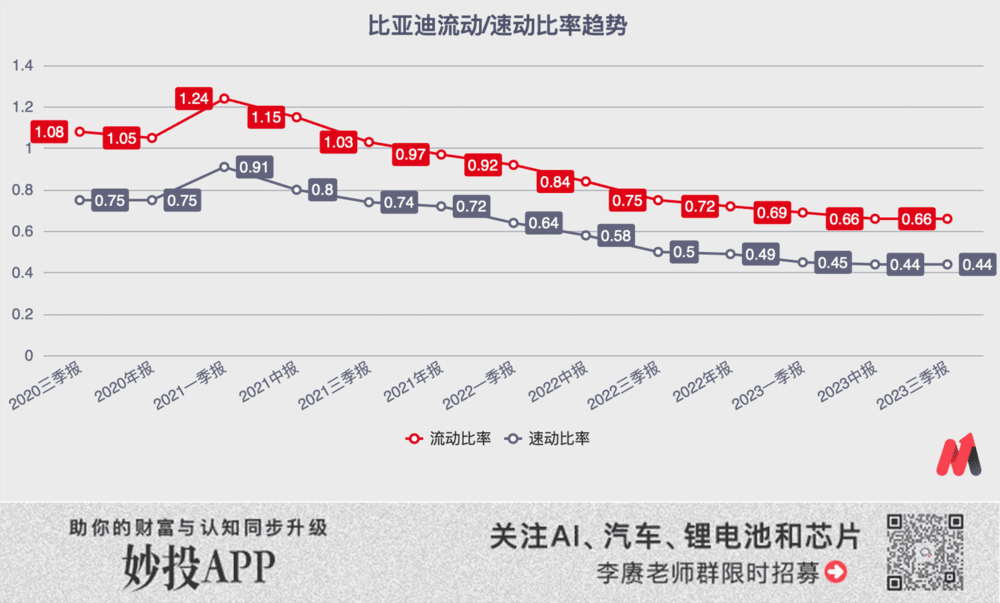

持续不断的“再加注”,而且是在本身还有债没还清的情况下继续“借钱”,不可避免地让比亚迪的财务风险持续增长。以衡量公司债务健康度的两个关键指标“流动比率”和“速动比率”为例,比亚迪2023年三季报的数字仅为0.66和0.44,远低于一般企业健康的1.5-2和1.0附近的健康范围。

这两个指标用人话来解释:连续几年的举债压缩了未来比亚迪业绩不佳时的稳定性。但如果业务下滑、盈利减少,部分短期债务将产生巨大的偿还压力,进一步压榨公司的现金流储备,进而影响到公司的正常运行。

如此明显的财务风险面前,销量光鲜的比亚迪也不得不放慢扩张的脚步。在建工程的固定资产总额已经从一季度的560亿元下降到了三季度的410亿元,这预示着比亚迪3年来的国内产能疯狂扩张,将在2024年迎来暂停甚至是终止。

到那个时候,比亚迪大概率将不再拥有规模持续扩张带来的成长,利润和营收的增长,需要在相对稳定的产能条件下,以产品和生产效率的提升来实现。

最糟糕的情况,是比亚迪失去产品和技术上的领先,最终无法用足现有的产能,造成设备和人员的空置。

换言之,比亚迪想要保持企业发展层面的均势,又或者是想进一步发展壮大,只有保持产品和技术领先一条路。

联手对抗比亚迪,其他企业的唯一选择

同理,其他自主车企面对比亚迪现如今的“产品+技术+规模”优势,也只有在产品和技术上追赶一条路。

按照汽车行业以往的逻辑,主导研发创新的就是车企本身。一旦车企落后,就相当于陷入了“营收下滑, 利润减少,没有钱做研发和新品,进而更不可能追上领先者”的恶性循环。如今已经足够领先的比亚迪,或许已经可以为自己的成功庆祝。

但需要注意的是,比亚迪通过在技术创新实现变革和崛起的这个汽车新能源时代,最终的产品形态和产业结构仍未定格。比亚迪当下的成绩,不可按照传统燃油车时代,直接作为未来行业地位的参考。

近期造成比亚迪股价大跌的“华为车企合资”新动作,就是这一情况的最好证明。

华为此前与车企惯用的三种合作模式:零部件模式、HI模式(Huawei Inside)和智选模式。

零部件模式就是华为把自研的零部件卖给车企,比如电驱、激光雷达、NFC、车钥匙等。

HI模式就是把整套智能电动方案搞进你的车里,主要包含鸿蒙座舱加华为智驾等。

智选模式则是HI模式的Pro Plus,不仅帮你搞定“智能驾舱+智能驾驶”等,还帮你外观设计,帮你做营销,甚至直接把车放到华为手机的门店里去。

这三种模式在过去几年里也创造出了不少产品,获得了一定的市场销量,但车企始终害怕丢掉“灵魂”,丢掉自身业务的主导权。

这个问题在相当长的时间里都是无解的。但随着比亚迪的“努力”,其他车企们“命”都快没了,“灵魂”丢不丢掉自然也就不重要了。毕竟,传统车企不仅要在自己的产品序列中与比亚迪直接PK,同时还要在比亚迪非强势的领域运用行业内外部最强的助力,以搏出生机。

很显然,对车企而言,华为就是一个没有办法之下的最好选择。

就拿这次华为和长安的合资新公司来说,直接将原华为汽车BU下的智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等业务、资产和人员,都将被注入合资新公司。这种业务和资产架构,已经超越了很多传统汽车产业链中的合作关系和模式。

与车企进一步深度的共创、制造,标志着华为试图向类似于燃油汽车时代全球汽车供应链巨头博世的角色靠拢。如能走通,这也将会是最符合中国车企各方利益的角色。

相比车企,华为一贯擅长贴着用户需求、用户体验去搞创新,如此,其他自主车企有望将中国汽车产业拉入比亚迪不算太擅长的智能阶段中去竞争。

中国乘用汽车目前产品的组成,基本可以分为3部分:汽车基础硬件、汽车体验软件、汽车未来能力。

汽车基础硬件就是汽车的车壳、发动机、电机、三电、电池、悬挂等基础硬件;汽车体验软件包括内饰的整体设计,各种数字化显示屏配套的软件升级,以及各种沙发彩电大冰箱;未来能力主要特指高等级的智能驾驶功能。

比亚迪强势的点在于基础硬件层,同时对于国内消费者有充足的理解。华为强势的点在于多年IT巨头和消费电子巨头带来的深厚技术积累和丰富制造经验。

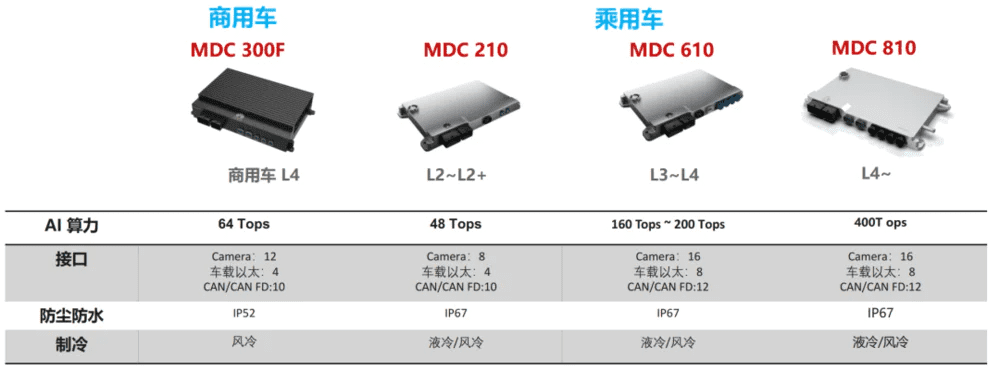

根据华为2022年年报显示,智能汽车解决方案BU研发团队共7000人,截至2022年,华为对该BU的累计投入30亿美元,业务营收20.77亿元。目前华为已经能够提供激光雷达、负责智能计算的核心MDC平台、承接用户应用需求同时对接广泛生态的鸿蒙OS在内的一篮子解决方案。

云端用来实现自动驾驶的大模型,更是能够以每个月0.5 EFLOPS的速度增长算力,让计算机每天实现在云上“学习”1200多万公里。

比亚迪虽然是汽车行业中的前辈,想要凭借自身的力量全方位战胜华为这个IT行业“卷王”,并不算容易。

但相应的投入已经在增加。根据行业内部的消息,比亚迪今年通过高薪资,已经将智驾团队极速扩张到了5000人规模,在核心硬件上直接选用地平线,并由对方提供算力芯片和工具链。

这份决心值得肯定,但比亚迪如何缩短与华为,甚至是其他更早在智能领域耕耘的新势力之间的差距,仍然是一个大大的问号。

假如在未来的1-3年内没能处理好这个问题,比亚迪的产品竞争力也可以“再次落后”,甚至失去用户的青睐。

写在最后

又一年的时间过去,又一次地来完整审视比亚迪,不妨先给出一个总体的结论——中国的新能源汽车变革远未到达稳定的平台期,过去3年通过自身战略实现快速崛起的比亚迪,有光鲜的一面,也有背后付出的代价,更有新出现的对手。

现在为比亚迪开香槟,为时尚早。

短期的波动回调,也不能断言下行拐点出现。但越来越多的不确定性,足以影响以预期表现为准绳的二级市场,比亚迪的股价波动,再正常不过。

结合上文对于比亚迪现状的全新分析,输出最新一版的比亚迪市场价值因子列表,按照最重要到最次要顺序排列:

重点车型销量/市场竞争趋势,比亚迪整体产能利用率;

在总体销量不变的情况下,合理缩减成本换取利润的能力;

在智能化方面的投入,能否及时输出为产品和技术的领先;

其他自主车企产业链侧的合作进展;

比亚迪在海外市场的表现变化。

全文完。

如果你正在关注汽车行业,想进一步讨论比亚迪的优劣势,或是更深度地推演本轮大混战中各家车企的胜算,又或者想了解华为“造车”的优劣势及更多细节,欢迎扫描下方二维码,入群与我探讨。