今年新能源车企一直在做两件事,降价和智能化升级。

从60万一吨到如今跌至9万成本线的碳酸锂,对上游矿企和锂盐厂是灾难,但给了明年车企继续降价充分的理由。

与此同时,智能化进展加速,今明两年车企开启“卷地图”模式。按照理想CEO的说法,“到2024年,有无城市NOA,将会像买了20~30层高层,有电梯和没电梯的区别。”

一方面,车企将城市NOA功能的范围拓宽到更多城市,另一方面越来越多的车型加配了高阶智驾功能的硬件配置,比如激光雷达,虽然饱受技术争议,还在大多数车企的智驾方案中夹缝生存。

可以预见到,明年L3级别的高阶智驾配置的性价比会随着材料端成本下降和需求扩容得到提升,甚至可能在20万以下的车型见到这种配置,激光雷达的出货量会有比较大的弹性。

尽管在技术路线上仍有清晰的进步空间,成本昂贵的激光雷达过早地被拥立纯视觉方案,急于优化成本的特斯拉抹掉了。

随着高精地图的出局,激光雷达面临着同样的窘境,不断成熟的自动驾驶算法和不断堆砌的算力最终能让一些车企有能力拆掉“辅助轮”,转向更经济实惠的方案。

激光雷达企业,在快速降本、规模量产、替代技术路线堵截的三重压力下亏损经营,虽然出货量大幅增长,在资本市场里股价依然得不到反映。

生存,还是死亡?

激光雷达面临的是永久失去ADAS这个市场的风险,哪怕技术好,份额高,如果成为未来智驾方案标配无法证实,那么出货量长期看并不清晰,成长空间还是要打上个问号的。

一、三宗“罪”

感知层的路线之争最终还是要回归到数据和算法,成本、规模,以及精度间的取舍当前还是个“不可能三角”。在整车制造方面,只有控制硬件成本才能最大化用户体验。抨击激光雷达的理由主要有三个,成本高,替代方案挤压,而且还不是非用不可。

城市路况和高速千差万别,信号灯变化、潮汐车道变化、路面行人轨迹预测、非机动车轨迹预测……对于企业软硬件综合能力要求极高,算力要求,代码量都是指数级的增长。

而高精地图的存在可以预知车道线、道路标识牌等交通要素的位置,为自动驾驶系统提供道路先验证信息,成为车企快速上马城市NOA的“捷径”。

地图好用,但是很难做。

地图的采集和维护成本相当高昂,测绘资质难以获取,后期随着城市扩展,采集成本也会相应增加,而且道路天天在改,长期覆盖不足必然导致系统鲁棒性差,依赖高精地图跑通城市NOA的前期工作是耗时耗精力的,车企可等不起。

拿掉地图的底气,是算法层能够容纳巨大参数量的大模型给的。

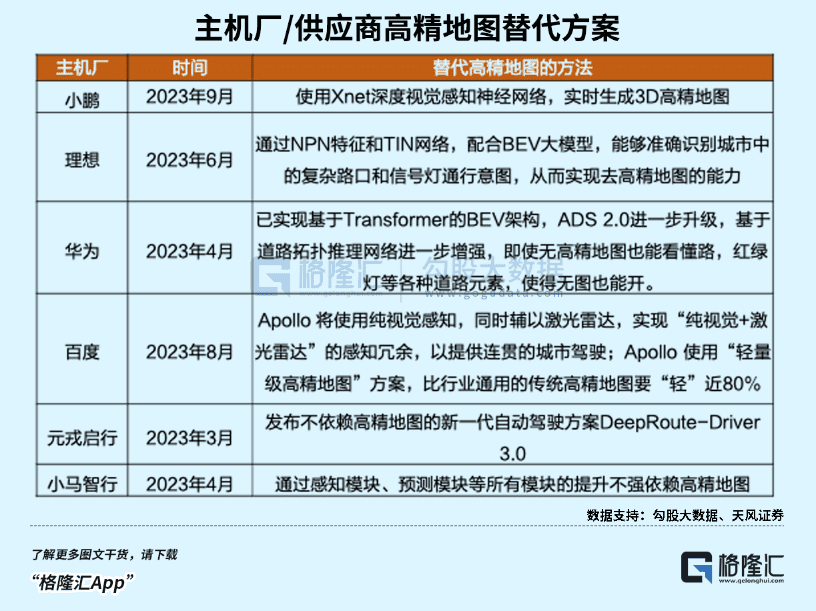

从下半年开始,车企齐喊出“无图化”的口号,小鹏计划将在年底拓展到50个城市,华为年底要跑通全国大多数城市,而3月份宣布All in 自动驾驶的理想,年底前就要拿出无图的城市NOA。

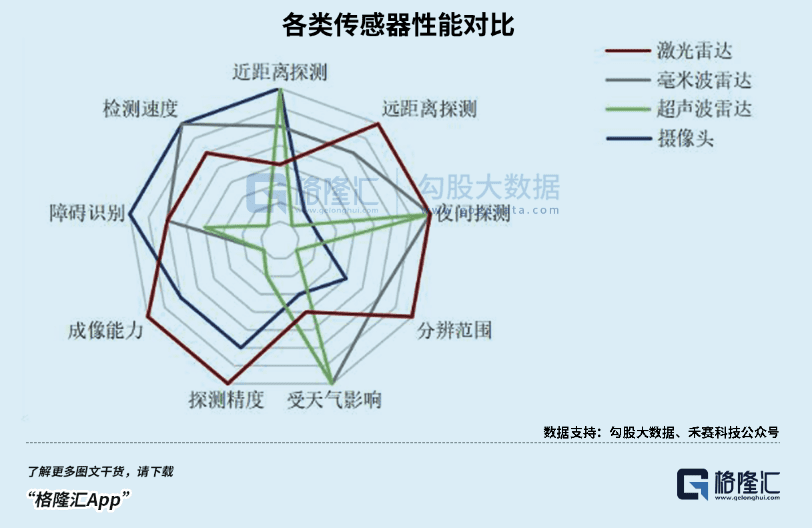

感知层流行着两种技术路线,特斯拉为代表,只用摄像头的纯视觉方案,靠强大的算法和数据积累支撑;还有多种传感器融合的,利用每种传感器的优势互补,提高测量精度的同时减轻算法层的运算压力,国内车企更多选择了这种路线。

单颗激光雷达售价4000~5000元,车企批量采购压价,单价相比过去几年已经大幅下滑,逼得激光雷达厂亏本倒贴,还要不断压缩成本。使用体验也有局限,用久了性能会下降,震动和不良驾驶习惯会加剧磨损程度,升级算法也只能缝缝补补,整体更换又会十分昂贵。

这还不包括自动驾驶系统的隐形成本,车企要像互联网企业一样租服务器为智能终端提供算力支持,海量数据存储和处理本就是一个成本黑洞。多传感器方案对不同数据处理的要求,甚至比纯视觉路线还要复杂繁琐。

不仅如此,激光雷达还面临着替代产品的围追堵截。但正如高精地图能够被更先进的神经网络算法替代,车企并未停止努力让激光雷达“光荣退休”。

4D毫米波雷达除了提供速度、距离、方位等三维数据,还“进化”出了类似激光雷达的点云成像效果,同样能够弥补纯视觉算法偏弱无法覆盖全场景的问题,清晰度上,部分指标近似达到16线数的激光雷达,尽管目前最优的激光雷达产品已经高达128线数。

激光雷达由于精度、分辨率、获取数据量上出色的优势,也导致了相对更高的成本。单个激光雷达的成本要降到2000元以下尚有难度,而4D毫米波雷达的成本仅为其十分之一。从替代较低线数的激光雷达开始,理想、宝马等车企先后完成了毫米波雷达的布局,即便是原本坚持纯视觉路线的特斯拉也回归了毫米波雷达。

比较“激进”的车企如百度和吉利合资成立的汽车品牌—极越,在10月份曾经发布了其国内首个BEV+Transformer“纯视觉”高阶智驾技术方案,不过方案称不上真正的纯视觉,依旧需要在高精地图覆盖的场景才能开启,再逐渐往无图化的方向发展。

前有性价比更高的4D成像毫米波雷达,后有BEV+Transformer方案的不断成熟。可即便如此,高精地图和激光雷达这两根拐棍,车企目前还没有足够的勇气同时说再见。

二、尚有余热?

无图模式下是否配置激光雷达,不仅取决于车企的预算和需求,还有安全冗余性。激光雷达可以部分弥补高精地图的空缺,每一束激光反射回来的都是三维坐标信息,能够实现即时定位和地图构建。

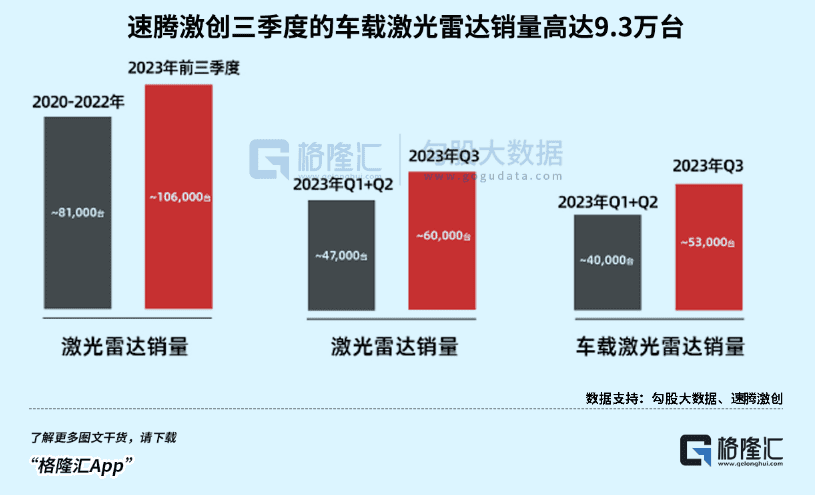

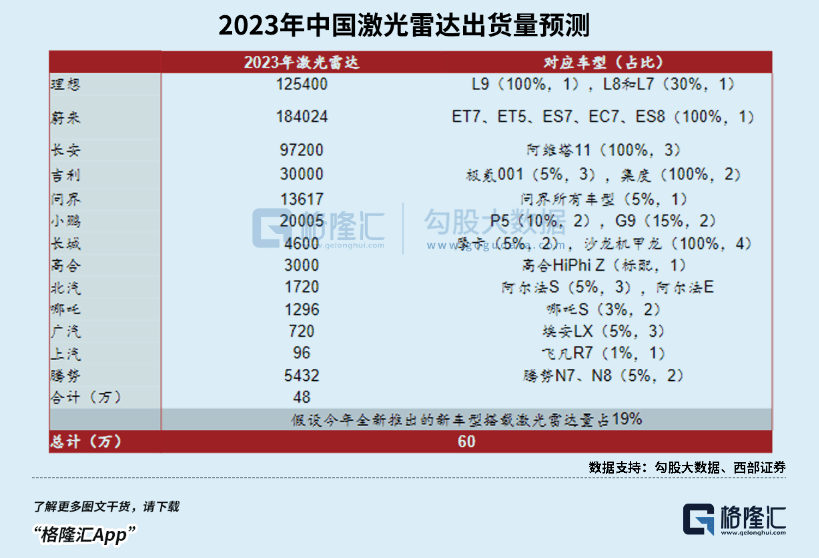

从年初的理想系列、小鹏G6、上汽智己LS6、仰望U8,再到华为问界系列、长安阿维塔等等,激光雷达出货量迎来大幅增长。今年拿到大量整车厂商定点的速腾激创三季度的车载激光雷达销量高达9.3万台,甚至超过了过去三年的销量和。

但是仔细想想,支持纯视觉路线的观点,其实并不一定都是反对激光雷达的理由。

纯视觉路线需要大量数据积累和算力支撑,特斯拉通过影子模式建立数据收集和训练机制,每年有超过百万的车型销量,自建数据中心加上自研芯片,在自动驾驶上投入早就超过百亿,FSD beta累计的行驶里程超过5亿公里。在国内,目前几乎还没有车企的数据能达到这个临界量级。

如何在自动驾驶上建立优势,特斯拉作了示范,但作业真的不好抄。

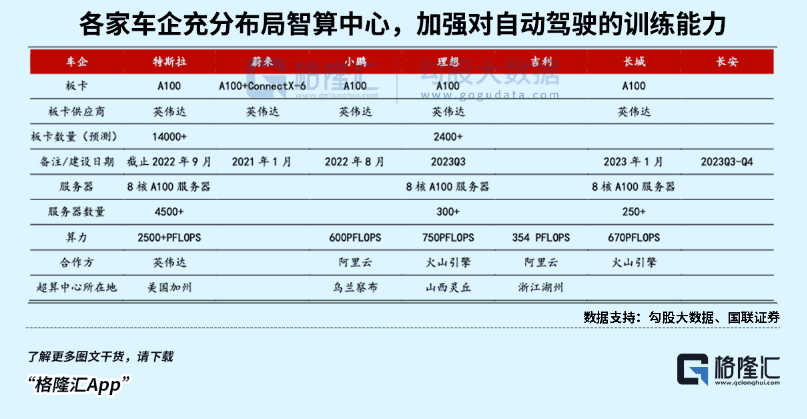

智能化竞争同时也是算力竞争,小鹏、理想、吉利纷纷建立自己的智算中心。这是头部车企在自动驾驶上竞争必须付出的昂贵成本,需要卖出更多的车和订阅服务来摊平成本,正如移动应用需要更多的付费用户来摊平带宽费用。

数据还存在重复收集和有效性的问题,单一场景重复模拟无数遍没有太大意义,因此像corner case这种长尾场景对有效数据的补充尤为关键,“不怕一万,就怕万一”。

到了城市NOA阶段,纯视觉方案还是有很多复杂场景无法解决。

激光雷达可以直接获取目标、角度,弥补摄像头在强光或黑夜等场景下性能劣化的缺陷,以及微波雷达对金属物体敏感在人车混杂场景中不易识别出行人的缺陷。

在一些特定的场景下,精度优势会被放大。

比如路面上有一个凸起的井盖,可能凸起高度只有3~5厘米左右,市面上波长905nm的激光雷达0~200米之间的精度在±5cm左右,1550nm的精度更高。

如果算力相同,越是精准的数据能得到更准确的结果,相对于用摄像头二维图片算出来的立体信息,激光雷达的安全冗余度更大,尤其在L3立法之后对于责任方进行界定,车企在安全上更加不敢懈怠。

尽管相比视觉+激光雷达,两套数据需要进行融合,一套硬件和一套算法在数据采集、标注、分布、训练上的效率显然更高,但车企在对激光雷达的信息进行不同程度的“提取”后,甚至可以当成“参考答案”,对视觉网络的训练起到校验作用。

比如华为利用激光雷达数据在前后段融合中补充和校验视觉数据。而小鹏则将激光雷达数据剥离出来,作为后段融合的补充,用于检验前段视觉网络的准确性。两种方法各有优劣,华为方案在架构上则更加依赖激光雷达的数据。

车企不只考虑以成本换时间,激光雷达目前的存在,作为一种安全兜底方案和辅导员模式,在预算,规模,数据精度约束下,还有一定的发挥空间。

过去两三年,搭载激光雷达的车型普遍集中在 30 万甚至 40 万以上的中高端车型。随着睿蓝 L7、小鹏 G6、智己 LS6 等新车的上市,激光雷达也随之下探到了 20 万元区间。

截止今年9月底,中国市场在售车型提供激光雷达配置(含选装)的数量占整体市场在售车型数量的比重,还不到5%。渗透率的提升刺激了激光雷达出货量的增长,但相比百元级别的摄像头,激光雷达用起来依然很贵。

三、倒计时

在L2向L3逐渐过渡的阶段,车企预埋硬件进行高端智能驾驶布局,今年对于激光雷达企业来说是甜蜜的一年。

国内车载激光雷达龙头禾赛科技三季度交付量翻了五倍,已经累计获得 50 余款车型的激光雷达量产定点,但绝大多数还是要靠大客户理想销量的增长。前三季度标配激光雷达交付超过30万辆,前三甲禾赛、图达通、速腾聚创合计占有85%的高集中度份额。

出货量的增长也给公司造血能力带来提升,禾赛今年连续三季度现金流都为正数,但净亏损也持续扩大到1.42亿元,其中销售、管理以及研发费用几乎都在飙升。

车载ADAS的激光雷达产品售价相比无人驾驶等级类产品售价低了快十倍,将公司毛利率从去年同期37.1%降低至30.6%。车企对降本的要求很明确,激光雷达企业想要招揽更多业务扩大出货量,降价是不可避免的,卖得更多,毛利更低,投入越来越多,盈利的不确定性依然很大。

决定激光雷达渗透率的除了自动驾驶技术路线的变化,还有其自身的降本速度,要么通过技术降本,要么扩大规模量产。

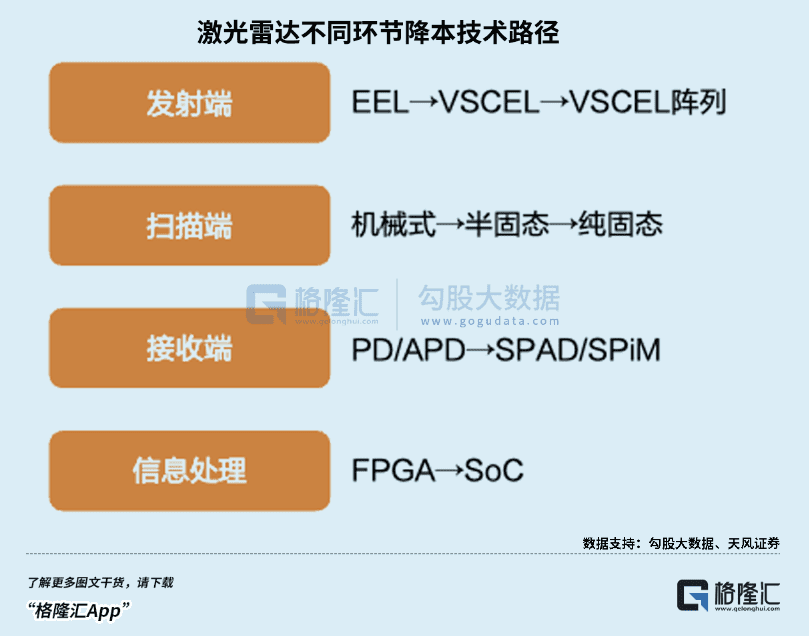

芯片集成化是激光雷达降本最关键的因素。

主控芯片成本在激光雷达中仅次于光学元件,行业龙头公司在降本这件事情上借鉴了芯片厂利用先进封装集成芯片的思路,把激光雷达中数百个电子元器件集成到几枚芯片中。相比传统的分立式设计,芯片化能提升产品集成度、标准化程度,减少供应商数量,降低成本。

芯片集成化意味着更小封装体积上能够容纳更多的晶体管数量,每单位性能的成本随着中物流和安装成本的降低而缩小。

当产量提高一倍,允许以更低的价格刺激需求,才能消化更多的产量,这是个良性循环。

龙头企业从L4/L5级别的无人驾驶领域转向目前市场需求更大的L3级别的自动驾驶时已经完成了平台化能力的改造,这允许厂商将激光雷达解构成能够迭代升级的独立功能模块,再衍生出适应车企灵活配置需求的产品。

智能驾驶等级渗透率提升是激光雷达出货量增长的驱动因素,L2、L3及L4级别的智能驾驶所需激光雷达台数分别为0台、1台和5台。

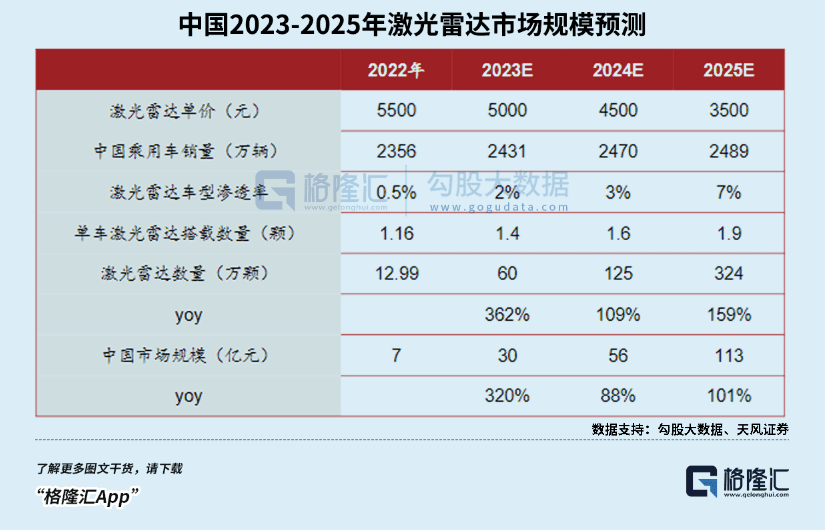

根据Forst & Sullivan研究估计,2026年ADAS领域使用激光雷达产业规模有望达12.9亿美元,其中中国、美国、其他地区分别为6.7/3.5/2.7亿美元。用2025年单价降至3500元,每辆车平均打造1.9颗雷达,渗透率7%,乘用车3500万辆的假设估计,激光雷达在中国的市场规模将达到113亿元。

车企价格战对上游供应商的影响清晰可见,既要卷价格,又要卷性能,高端制造的用人成本还十分昂贵。

价格上,如果能把激光雷达的BOM减下来,车企做智驾的利润空间更大,更多的预算能够投入到算力上;性能上,等到激光雷达的作用不明显了,或者替代方案足够用,车企自然会像淘汰高精地图一样,跟激光雷达说再见。

如同《创新者的窘境》中描述的,企业在面对永无止境的科技变革时,就像在泥流上求生,必须永远保持在泥流之上移动,稍一停顿下来,就会遭遇灭顶的命运。在自动驾驶市场,激光雷达尚有余热,却也已经在倒计时了。

本文来自微信公众号:格隆汇APP(ID:hkguruclub),作者:弗雷迪