这段时间,除了大A,外围金融市场都亢奋得不行。

美股纳斯达克和道琼斯工业较10月底已经反弹了11%以上。欧洲股市中,德国DAX同期反弹11.3%,离刷新历史新高仅一步之遥。法国也不赖,正在冲击历史新高的路上。

亚太市场中,日经225已经于11月20日刷新过历史新高,近日在高位盘整。印度股市也继续在轻松愉快地刷新纪录。

唯独中国股票市场持续拉胯,A股还在反复拉锯3000点大关,港股也在不断回撤刷新今年新低。

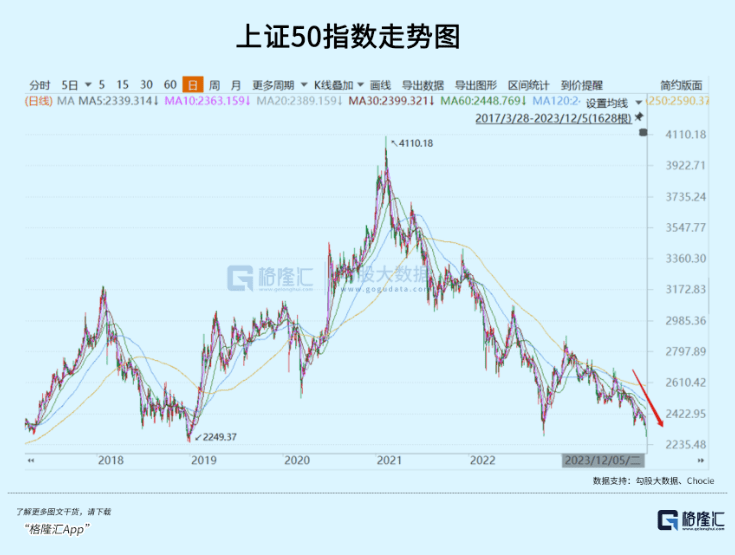

今日,上证指数暴跌1.67%,深证成指和创业板指均暴跌2%。上证50指数已经跌破去年10月底的纪录,开始挑战2019年1月初创下多年低位纪录。

全球股票市场都在涨,中国市场持续大跌,让人情何以堪?

一

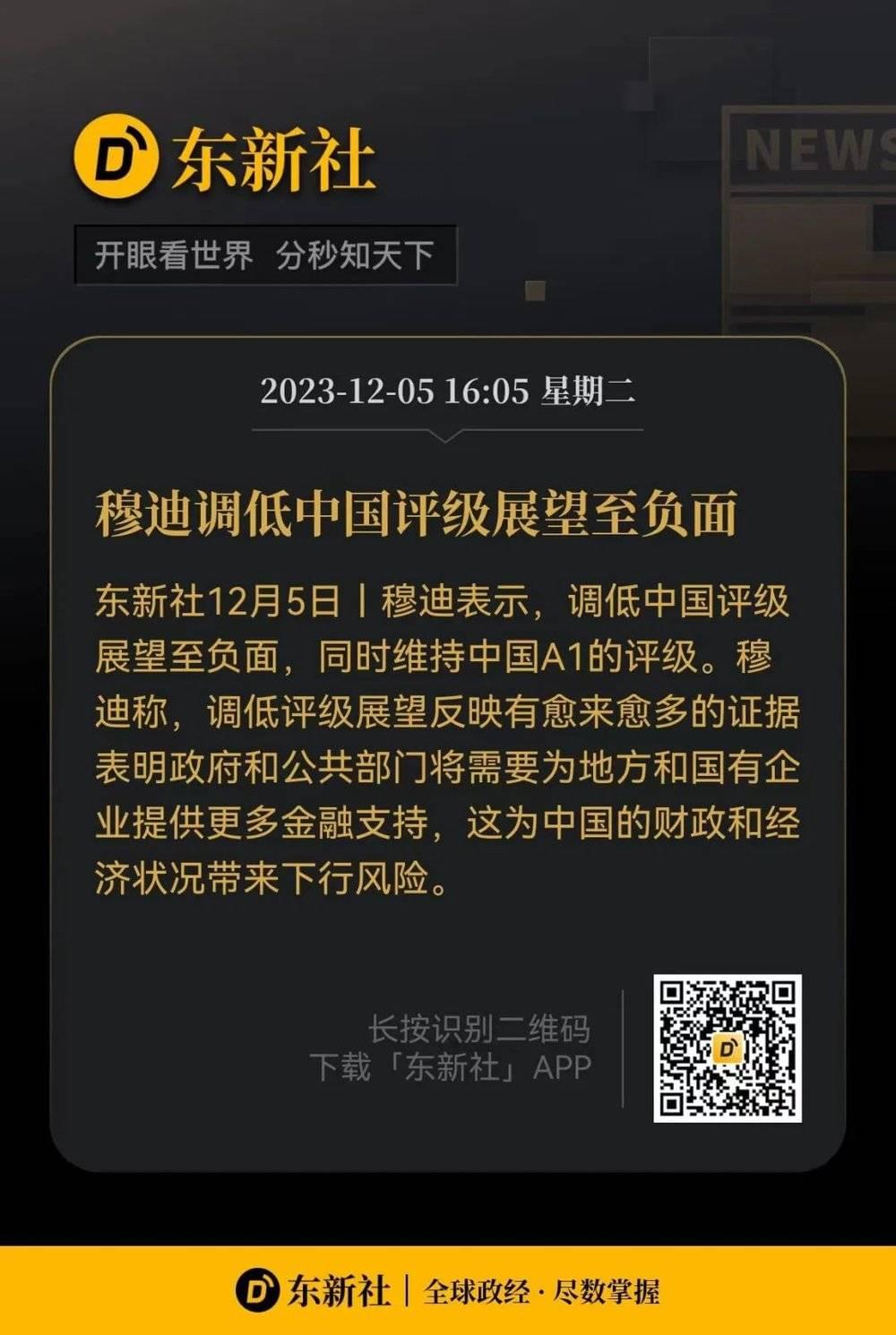

今日午盘的A股表现,让很多人有点猝不及防。表面上是因为几个重大小作文影响所致,其中尤其是穆迪对我国下调经济展望的消息提前发酵,导致午盘市场信心被进一步击溃。

对于这个小作文,在交易时段传说的是说下调信用评级,但实际上,穆迪是维持A1评级,仅仅是调低了展望。这个看空的力度,要比早上传言的要好。也是就是说,今天的市场,有点反应过度了。

但确实还有其他深层次的原因,在一直起着影响。

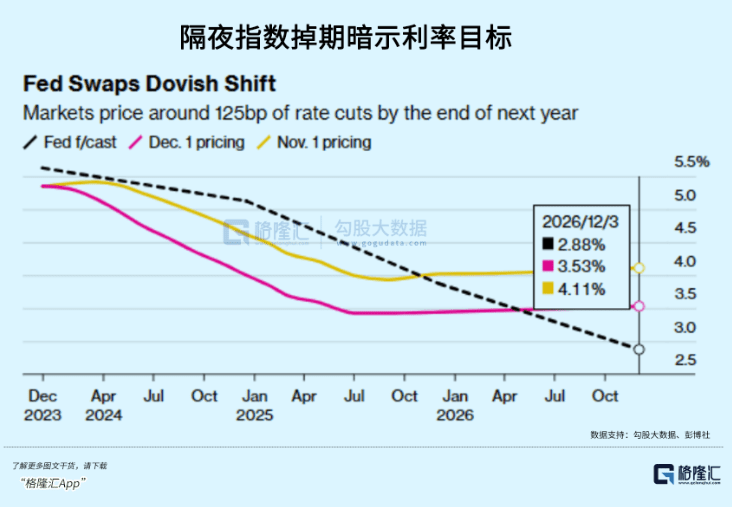

外围主流股市从10月底以来持续反弹,主要反馈逻辑就是美联储货币政策大转向。

当前,2年期美债收益率为4.6%,10年期美债收益率为4.23%,较本轮高点大幅回落77BP。美元指数也从107高位一路回落至当前的103.7。

近来,美联储官员以及褐皮书均在给市场传递非常重要的信号。

11月28日,美联储理事沃勒表示,预计第四季度美国GDP或许为1%至2%。最近几周的数据使得第三季度的增长看起来像是“一次性”的跃升。如果通胀在接下来的几个月继续下降,这将是很好的经济理由可以降低政策利率。

11月30日,美联储经济褐皮书表示,在截止11月7日的6周内,美国的经济活动整体呈现放缓趋势,而且经济前景也有所下降,消费者对价格的敏感性增加,非必需品和耐用品支出有所减少。同时,劳动市场的需求增长放缓,尽管市场供应依然紧张。价格上涨基本放缓,温和涨价料将持续到明年。

12月1日,鲍威尔表态称,通胀仍远高于目标,但正朝着正确的方向发展。货币政策对经济状况的影响是滞后的,美联储加息的效果可能尚未完全显现。随着新冠疫情和重新开放的影响消退,以及限制性货币政策对总需求的影响,明年支出和产出的增长将放缓。

鲍威尔同时惯性加上了一句,如果时机合适,我们准备进一步收紧货币政策。

从地方联储官员,再到褐皮书,再到鲍威尔,都清晰地表达了对于经济的不好看。那么12月议息会议不加息就水到渠成了,因为经济增长预期不好了。

市场也心领神会,从过去是否要加息已经转变为什么时候降息的预期了。从最新市场预期显示,美联储最早可能在明年三月开始降息,明年将至少降息125基点。

这亦是美债收益率大跌、外围主流股市上涨最为核心的底层逻辑。按理讲,美联储货币政策大转向,处于估值洼地的港A 股市也会大幅受益,但事与愿违。

其实,纵观过去10年,A股大的趋势性方向不只是宏观经济决定的,美联储货币政策(美债利率)也起到很大的影响。不管是2019年开启的超级大反弹,还是2021年2月开始的白马走熊均是如此。

为什么这一次市场偏偏无动于衷?

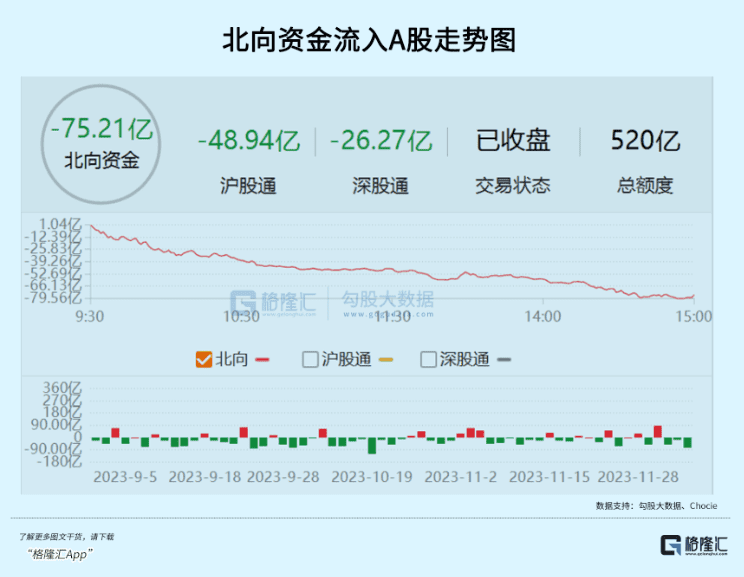

在我看来,从某个角度看,A股市场的命门已经被北向资金拿捏了。它是市场无可争议的风向标,它流入,市场涨,它流出,市场跌。若它持续流入,市场持续上涨,若它持续流出,市场持续下跌。

最近几个月,北向资金持续流出,偶见一天流入几十亿,但很快又流出。最近4个多月,已经累计流出超1800亿元。即便是外围流动性转向以及人民币升值不少,也都没能够阻挡外资流出的步伐。

在国内经济逐渐企稳的大背景下,外资如此表现,似乎让人看不懂。在我看来,可能有两大因素。第一,外围股市上涨趋势较好,配置其中赢面更大。

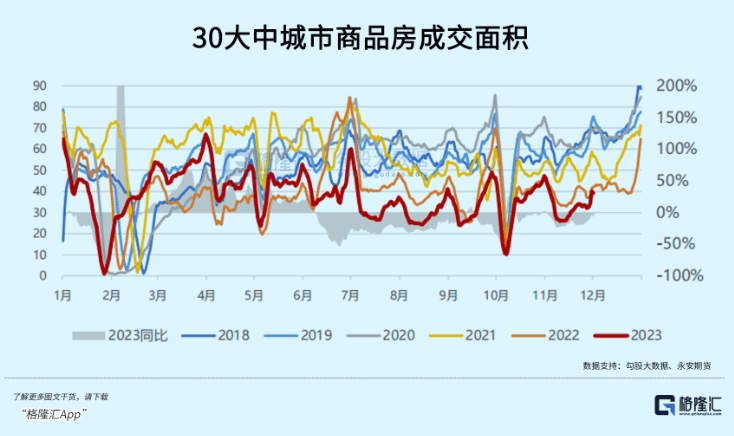

第二,不再相信经济的“长期故事”。其中,最核心的还是房地产市场。据永安期货,上两周30大中城市商品房成交环比均有回暖,但同比2022年仍然是下滑的,且处于多年来同期最低水平。

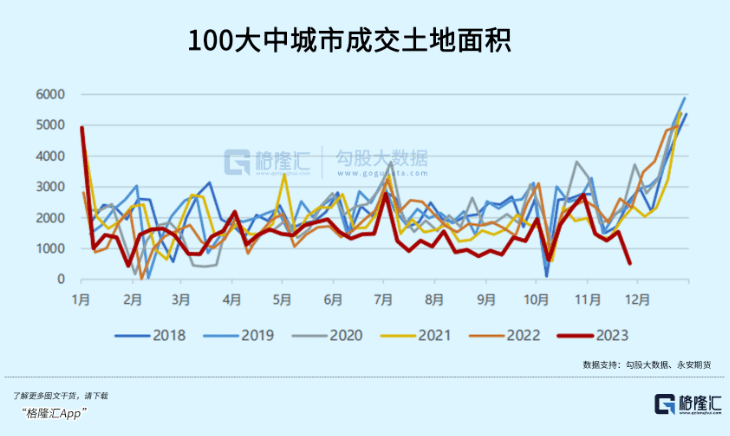

再看未来房地产预期,我们可以从土拍市场看出一些端倪。据统计,100大中城市土地成交面积在近期出现环比、同比大幅下滑。

对于第二点,个人觉得是鬼故事了,外资过分担忧与恐慌了。只要市场价格跌到位了,叠加地产企稳回暖,不怕外资它不来。

二

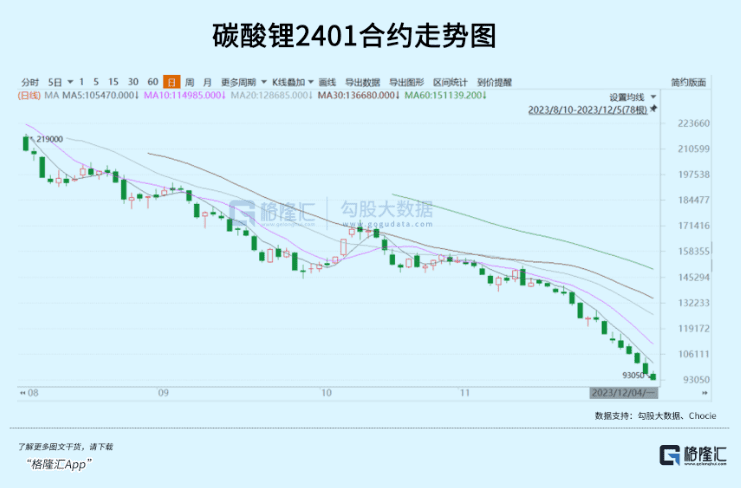

股市下跌态势有些极端,但商品市场中的某些品种更加极端,碳酸锂就是其中之一。

12月4日,碳酸锂各期限品种全线7%跌停。今日,2401合约再度7%跌停,其余2月~10月合约均以10%跌停。当前,所有合约品种价格已经跌破10W,不少月份已经跌破9W。

锂矿如此极端下跌,正在反馈供需失衡的基本面逻辑。

首先看供给端。据百川盈孚统计,截止12月1日,碳酸钠周度产量为8419吨,环比下滑5.95%。这已经是连续第三周下滑,较11月10日累计下滑1274吨。但在这之前,因为国庆后检修以及新增产能释放,一度出现了4周环比放量的情况。当前,虽然碳酸锂价格跌跌不休,但供给端并没有出现大幅减产的情况,从数据看与去年12月旺季水平持平。

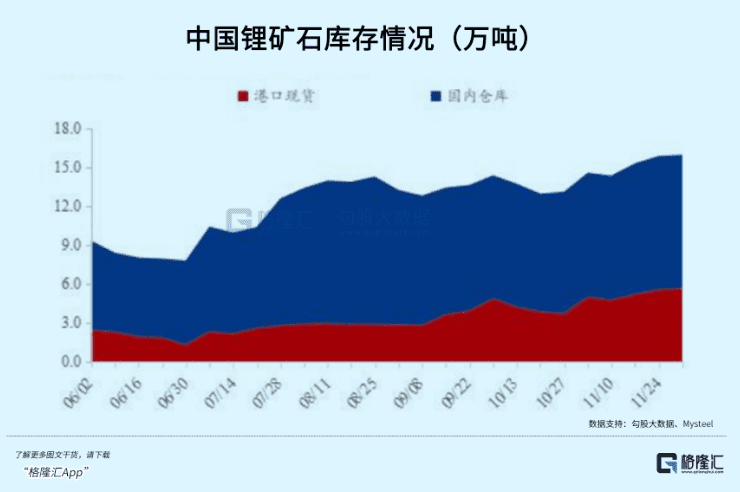

这也源于成本端的坍塌。锂辉石精矿(6%CIF中国)价格持续暴跌,上周末报价1700美元左右/吨,3周累计大跌300美元。并且,澳矿商与国内一些锂矿巨头的结算模式也从过去的Q-1转变为M+1,甚至M+2模式,也削减了成本支撑锂价的逻辑。

为什么锂矿石会跌如此迅猛?看一看库存吧!

再看需求。上周,磷酸铁锂单周产量为3.67万吨,环比大幅下降7.88%。4周时间累计下滑超6200吨。可见锂盐厂在小幅减产,但下游铁锂厂减产更猛烈。这是因为下游动力电池厂持续去库存,导致正极厂需求惨淡,而前期正极厂库存较高,面临大额减值风险。

再看碳酸锂库存。百川统计,上周为3.1万吨,继续累库942吨。这已经连续多周累库了。这还是线性库存,隐形库存量可能比前者大很多倍。

现货价格也崩不住了。据富宝锂电网,本周2个工作日已经累计下跌7000元,现报价为106000元/吨。此前4周,每周下跌分别为7500元、10000元、12500元、17500元。

从跌幅来看,碳酸锂现货价格已经发生了踩踏。且随着更多锂盐厂和贸易商甩货,现货价格还将承受巨大压力,中期内有望回归8万元的现金成本。

碳酸锂期现货的崩塌,对于新能源车板块是很不友好的(反映预期弱)。这亦是宁王、迪王股价近期持续下跌的重要导火索之一。

碳酸锂什么时候会见底?

近期,蜂巢能源董事长曾表示,锂电产业今年面临全面过剩,预计2024Q1需求环比下降20%,供需关系更加恶化,呈现过剩状态。Q2供给释放变缓,需求逐步抬升,锂价有望迎来拐点。

以上论断还是比较乐观的。悲观观点认为,锂价要到明年,甚至后年还会见底。

不管怎么样,当前新能源车板块业绩尚未触底,期待股价表现有多好也不现实。未来,整个板块必然会出现分化,锂矿相关周期股可能再也回不去了,而下游一些有竞争力的龙头仍有希望跑出来。

三

股市最大的利好就是脱离基本面的大跌,最大的利空就是脱离基本面的大涨。当前,沪深300指数已经创下5年新低。从长期视角看,现在看到的应该更多是机会,而不是风险。

2018年,不少股民都经历过至暗时刻,从年初跌到年尾,估值去到了令人发指的水平。后来,2019年迎来了绝地反击,多数蓝筹白马迎来了数倍的涨幅。2023年,同样是这样,年初跌到年尾,估值水平跟2018年底相媲美。所以2024年的股市,或许也值得期待一下。

尊重常识,估值偏离太远,回归是一定会出现的。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:边疆塞外