传闻倒闭的一点点,陷入争议的喜茶,众多茶饮品牌连年亏损、拖欠工资、门店大量关闭,越来越多新消费品牌感受到了寒意。

被年轻人消费捧起来的新消费品牌,一次次更新换代,最终能留下来的,却仍旧少之又少。

需要年轻人消费的品牌太多,年轻人现在反而不够用了。

一

如果要说爆款奶茶,现在的奶茶,都比不上曾经的一点点。

门店爆单、梗图满天飞、隐藏菜单疯狂传播,就连现在爆火的店员齐喊“欢迎光临”,都是由一点点开创。

创造排队盛况的喜茶,开启了贵价现制果茶的时代,不少城市排队时间一度达到两个小时以上,一杯招牌的芝士葡萄在黄牛代购之下甚至被叫价到上百块。

然而这才过去不到几年,情形就出现了反转。

一点点的倒闭传闻最近甚嚣尘上,尽管距离倒闭可能还有一段距离,但是毫无疑问,一点点正在一点点消失。

这两年不少茶饮品牌都喊起了冲刺万店的口号,疯狂扩张。2021年年底的新茶饮门店才37.8万家,2022年年底就增长到了48.6万,同比增长了接近30%。

在整体扩张的势头中,一点点却“逆流而下”,门店数量从2021年底的超过4000家,到现在已经缩减到了3000家左右。

一点点的员工透露,一点点门店的日均出杯量已经从巅峰时期的1500杯下滑到了现在的600杯,外卖平台上的数据也被其他茶饮店铺拉开了不小的差距。

作为传统的台式奶茶,一点点的优势在于免费小料。也因为多样的小料选择,不少人会喜欢把奶茶加成“粥”,探索各种各样的菜单组合。

事情的转折点发生在2016年,曾经的皇茶正式改名为喜茶,从此鲜果茶、芝士茶逐渐走上舞台,一点点之流被打了一个措手不及。

喜茶也开创了茶饮领域的新卷法,那就是疯狂上新。在鼎盛时期,喜茶几乎每三天上新一款新品。

这也导致近几年茶饮品牌的上新频率越来越高。今年9月、10月,仅仅两个月间,就有47个连锁茶饮品牌总共推出了355款新品。

对比之下,一点点的上新很明显赶不上趟,直到现在,一点点的大多数订单还是最开始的四季春茶等经典产品。

但是这种上新的卷法也随着各个品牌大同小异的选材,慢慢进入了瓶颈。一贯自诩贵价现制茶的喜茶和奈雪的茶,也不得不开始降价。

于是今年茶饮的玩法又换了一个花样——联名。今年各大茶饮品牌都开始了轰轰烈烈的联名,从中到外,从经典动漫到新兴角色,从蜡笔小新、名侦探柯南,到各类新型IP甚至跨界联名,全都联了一个遍。

这样的联名效果确实明显。瑞幸和茅台联名的酱香拿铁,第一天销量就有450万杯,相当于去年瑞幸日均销量的2.2倍,总共收获了1亿销售额。

瑞幸二季度整体毛利率 60.3%,根据这个数据来算,和茅台的联名让瑞幸在第一天就净赚了6000万元。

但是这样的打法,注定很难长久。

二

茶饮品牌这么积极地联名,本质是因为,茶饮品牌本身吸引来的顾客绝大多数都是冲动消费。对于绝大多数人来说,可能是决定去某一个地方,再就近考虑喝什么。甚至可能是走到附近了,才会想要来一杯奶茶。

因此绝大多数奶茶都是接待的也是walk in的消费者,对人流量的需求很大,毕竟也没有人会在奶茶店逗留太多时间。奶茶店的选址也主要集中在地铁站沿线和商场负一楼,占地面积也普遍比较小,集中在15平~20平这个大小。

然而这样的引流方法注定会有所局限,而联名,则会吸引一部分顾客主动地走入门店点单,形成一定的品牌吸引力。

但是,不管什么行业卷到最后,基本只剩下两个方向——价格和品牌,茶饮品牌尤甚。

但是在价格这一点上,没人能卷得过蜜雪冰城。

尽管主打下沉市场,客单价基本也不超过15元,几乎也不怎么上新,蜜雪冰城却一直长青。

在茶饮行业一片惨淡中,蜜雪冰城默默在全球开了超过2.5万家门店,成为了全球第四大连锁品牌。

但是,蜜雪冰城的盈利能力并没有因为低价受到影响。这主要是因为蜜雪冰城的加盟模式以及自建供应链,加盟费和加盟商采购材料的费用,才是蜜雪冰城收入的主要来源。

也因此,早在2019年,门店数量仅7500家的蜜雪冰城,营收就已经达到了25亿的规模。而近几年,随着门店越开越多,蜜雪冰城的营收还在逐步提升。

图源:蜜雪冰城招股书

去年9月,蜜雪冰城的上市申请也被受理,距离上市越来越近。对比之下,其他还在卷价格、卷新品甚至卷联名的品牌,距离上市仍旧很远。

茶饮品牌想要成功的另一个方向,就是卷品牌,在品牌打造上,最成功的莫过于星巴克。

在国外只是路边摊,在国内却一度变成中产标配,星巴克的反差或者说转变被人津津乐道。

甚至于现在瑞幸等一众咖啡品牌的爆火或许都得感谢星巴克,是星巴克以独特的品牌形象和顾客体验,使得咖啡走入了更多普通人的生活。

最开始,星巴克打造门店的想法就与普通的餐饮品牌有着一定差距。星巴克的门店往往有着大片的闲置空间和宽敞的圆桌,方便消费者停留乃至社交,也因此,星巴克往往是人社交、办公乃至商谈的选择。

除了咖啡,星巴克还提供各式甜点,丰富顾客选择,还根据不同国家和地区的文化等进行定制化调整,比如特色茶饮品和中国节日特别款。

星巴克的路线,让人不由得想起一个已经上市的茶饮品牌,那就是奈雪的茶。

奈雪的路线从一开始就与其他茶饮品牌不同,相比只攻茶饮,奈雪的茶一直打造的都是“茶+软欧包”的形式。

而且从一开始,奈雪的茶门店面积就都定位在200㎡以上,尽管后续也有一些并不是那么大的店铺开业,但是基本都留有较为宽敞的座位。事实上,奈雪的茶一直就是将星巴克视为行业标杆。

而这种别具一格的定位和品牌打造,也使得奈雪的茶成为了资本市场上最为成功的茶饮品牌之一。

不过,尽管蜜雪冰城和奈雪的茶在国内茶饮领域都算是较为成功的品牌,但是也各有各的尴尬与无奈。

今年以来,蜜雪冰城宣布涨价,奈雪的茶放开加盟,似乎都在彰显着一个问题,那就是在没人消费的情况下,再怎么努力好像也是徒劳。

三

年轻人消费不动了,这大概是相当多新消费品牌的感觉。

尽管越来越多品牌都在讨好年轻人,想要进入年轻人的圈层,但是年轻人却越来越想逃离消费主义的漩涡。

加拿大鹅、北面乃至波司登的羽绒服价格涨到几千上万,年轻人选择了军大衣和花棉袄。不是羽绒服买不起,而是军大衣更有性价比。

同样,作为逛街的主力军,年轻人也不再愿意去高楼层的高消费区了。

反而是过往不受重视的B1、B2地下商业的小吃、快餐店挤得满满当当,商场里空荡荡的大牌店铺和人群熙熙攘攘的名创优品,好像成为了现在消费形势的注解。

《2023年中国消费者洞察白皮书》中,“精细化”成为今年的消费关键词。超过92%的消费者消费观念更加保守,更精细地规划或减少了消费,还有近半数的00后开始尝试产品平替。

曾经深陷超前消费的年轻人,好像一夜之间醒了过来。

为什么呢?因为超前消费,实际上来源于认为收入会持续增长的信心,认为经济能够一直保持高速增长,那么尽管今天花了明天的钱,但是明天能够赚更多的钱,那么超前消费也就不足为惧了。

然而面临经济环境的整体变化,这种信心不复存在,超前消费的人也就越来越少。

除了经济环境的变化,社会环境的变化也是影响因素之一。

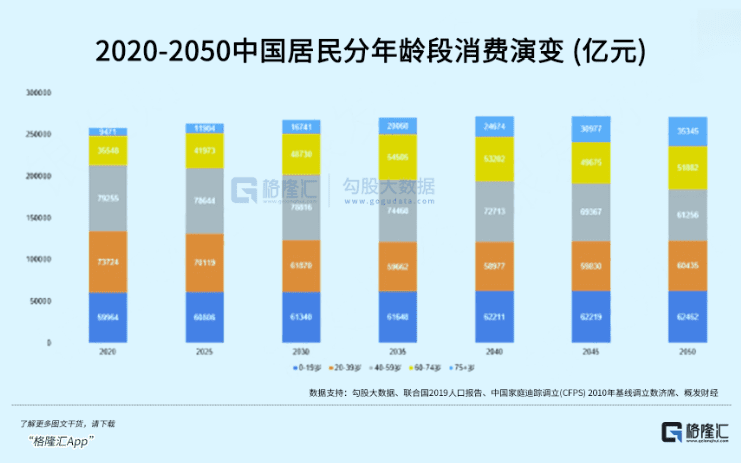

根据统计数据来看,未来三十年,中国居民分年龄段消费演变中,20-39岁这个年龄段的消费总量是未来30年下降得最快的之一。

三十年后,20-39岁的消费总量将从2020年的7.37万亿元降至2050年的6.04万亿元,占比也从28.58%降至22.27%。

因为迈入老年的人越来越多,但是年轻人越来越少,一个年轻人就要赡养两个老人,生活的压力不可谓不大,自然要节省开支,早作打算。

再加上曾经的年轻人80后现在开始步入中年,到2030年,90后也开始步入中年,再是00后、10后。

出生的孩子越来越少,那么能成为消费顶梁柱的人,也会随着人数的衰减,越来越少。

这种趋势,几乎无法遏制。

四、结语

消费,一直都是一个聊不烂的话题。

怎么样让更多人去消费,怎么样让人花更多钱去消费,大家为了这些问题可谓殚精竭虑。

但一边希望人拿出更多的钱去消费,一边又并没有给人足够多的钱去消费,这样的想法,无异于缘木求鱼。

想要提振消费,最应该做的是创造出一个大家敢于消费、愿意消费的环境,到那时,消费自然而然就来了,商家自然而然也赚到钱了,这样,才是真正的良性循环。

但是这样的环境,目前看来还有很远。

本文来自微信公众号:格隆(ID:guru-lama),作者:远禾