新能源车投保难、续保贵,是保险行业和新能源车主共同的难题。

“新能源车险”的话题下,不少电车车主分享了自己续保被拒的经历。公司拒保的常见理由是“新能源车赔付率高,卖新能源车险亏本”。

上述说法并非危言耸听。

新能源车的出险率高出燃油车近一倍,这是太平洋保险产险总经理曾义透露过的数据。险企也需要评估和规避风险。若无法精准核保、核赔,卖出的新能源车险越多,亏得越多,不卖反而成为稳妥之选。

险企不愿意承保,困难就转嫁到消费者身上:投保难、保费贵,甚至被拒保。卖保险的赔钱,买保险的喊贵,险企和车主两头不讨好。

那么,这能说明新能源车比燃油车更危险吗?

有人说新能源车的保费高,是因为事故率高,或者维修费用高,有人说是保有量低导致保费基数少,但这些其实都不是根本原因。

与燃油车相比,新能源车在车辆、人员和使用环节的风险都有了显著变化,而保险公司还在沿用燃油车的风险评估方法,这才是造成新能源车险又贵又赔钱的根本原因。

换还是修,没人说得清楚

车险中,车辆风险是主体。其中,“换还是修”是一个关键问题。

车主当然希望只换不修——换全新零件总是更放心一些。但是,对保险企业来说,换就意味着更高的赔付金额。所以,换还是修就需要一个双方都能接受的标准。

燃油车时代,经过数十年的发展,评价标准已经比较完善。面对换还是修的争议时,消费者和保险公司比较容易达成一致。

但是,在新能源车面前,这套标准失灵了,至少是不够用了。

以电池为例,作为新能源车的心脏,动力电池的性能和寿命直接关系到车辆安全和关键性能。因此,对电池的损耗检查构成风险评估中最关键的一环,但棘手的地方也在于此。

一方面,电池保护壳和电池包往往都是一体的,无法保证表面的磕碰不会影响到内部的电池模组。所以,即便是轻微刮擦,往往也需要拆下电池返厂检测,这一下至少要等十天半个月。既耗时又烦心,不少报修过的车主都叫苦不迭。

另一方面,如果检测结果显示电池受损需要更换,走维修还是全损、维修的话算谁的责任、全损的话会不会亏本,这些都是伤脑筋的问题。

多数厂家的质保条款都会规定:车辆关键零件受损后再启动造成的车辆损伤不予质保,所以就算电池外壳损伤轻微,大概率并不会对车辆使用造成影响,但为了不影响终身质保,即便是损伤轻微,车主都会要求整体更换。

车主小鱼提车第一天就送出了“第一血”:保护电池的最外层铁皮被地库里的消防门槛卷起来了。虽然电池没有磕碰,但为了不影响终身质保,她最后走保险换了新电池。

与电池类似的还有一体压铸车身、电机、减速器这些新能源车上的关键零部件。目前在车损维修中,这些零件大多都是采用只换不修的方法。甚至连车门这种非常标准化的车身零件,新能源车都更倾向只换不修。

比如笔者本人的切身经历:刚买新车第五天被轻微剐蹭左后门,如果是燃油车,这种损伤肯定是钣金喷漆搞定,但因为笔者本人的车是自动车门,门里装有电机和多个传感器,虽然损伤并不严重,但谁也无法确保电机和传感器没有受损,最终保险公司只能接受更换全新车门总成。

老司机风险更高?

“换多于修”并不是新能源车险更贵的全部原因。在车险的评估模型中,与车同等重要的还有驾驶人和使用环境两个要素,即“人”和“用”。

新能源车刚进入市场时,价格高,续航低,对安全性的质疑也较为普遍。因此,当时选择新能源车的主要是两类人群,而这两类人群恰恰都自带高风险属性:

一类是爱好尝鲜的年轻人,这类用户往往驾龄偏短,对自身驾驶水平容易高估;另一类是因为政策或成本考虑而选择新能源车的出租车、网约车司机,这类用户使用强度高,行驶里程长,出险概率也就更高。

即便现在新能源车开始大规模普及,但是根据律商联讯风险信息(以下简称“律商风险”)提供的数据,从燃油车转用新能源车的用户,其适应时间比第一辆车就是新能源车的用户更长。“老司机”这个标签在新能源车上非但不是低风险标签,反而是高风险标签。

从油车换到电车的许雯出过两次事故,其中一次是下坡时自动刹车掉线,习惯了特斯拉单踏板模式的她紧急把脚换到刹车,但因为方向盘打得不够快准狠,还是没救成功。

基于以上这些用户画像,险企通常都会将首次购买新能源车的车主,不论驾龄长短、以往出险次数多少,都归为高风险人群,收取更高的保费。

但是,随着新能源车主进入换购期,熟悉其驾驶模式、经验比较丰富的车主占比正在快速提升。同时,新能源车消费者基数也在快速增长,其中驾驶习惯保守的低风险人群占比也在提升。

问题是,当前的新能源车险行业正处于评估模型滞后于用户增长的时间差内,不可避免会面临风险评估和实际风险的错位:后入坑的车主,即便是低风险人群,也很难在保险报价上得以体现。

同时,辅助驾驶功能也是当前新能源车风险评估的空白地带。这些功能到底是提高了风险,还是降低了风险,现在也没有一个公认的说法。

比如最近频上热搜的自动紧急刹车(AEB)功能,在理论上的确可以降低碰撞事故的概率,但尚缺乏足够数据样本的支撑。保险公司需要的不是它能不能降低风险,而是明确究竟能降低多少百分点的风险,这样才能纳入核算保费的精算模型当中。

而且,辅助驾驶功能并不一定能降低出险概率。还以AEB为例,如果主动刹车误触发概率偏高的话,反而会增加后车追尾的风险,而当前还没有任何机构可以提供精确全面的辅助驾驶风险数据。

车企下场卖保险

投保人嫌贵,承保方喊亏,新能源车险这门生意里似乎没有赢家,但即便如此,也无法否认这是一片有待挖掘的“蓝海”。

根据东吴证券的预测,2025年,新能源车险保费规模将达1865亿元,占车险总保费比例约为17.9%;2030年保费规模将达4541亿元,占车险总保费比例约为32.1%。

眼看着新能源车险的蛋糕越来越大,中小型险企们既想分一杯羹,却又在高出险率和高赔付率的现实面前放慢了步伐。因此,市场上的主要竞争者还是人保、太平洋、平安这“三巨头”。它们在新能源车险市场的市占率接近80%。

除了传统险企,不少新能源车企也看中了持续扩张的车险市场,纷纷入局下注。车企卖保险,主要有两种方式:一种是直接开拓保险业务,自己设计保险产品;另一种是申请保险中介牌照,帮保险公司卖产品,实际上挣的是佣金。

前者目前的代表是特斯拉和比亚迪。特斯拉2021年10月已经在美国开始销售车险。比亚迪则于2023年5月收购了易安财险,后将其更名为比亚迪财产保险有限公司。2023年11月8日,国家金融监督管理总局批准比亚迪财险新增机动车保险业务。

特斯拉在美国的保险销售情况也并不十分亮眼。根据励讯集团旗下律商风险在美国市场的观察,特斯拉车险的确比美国的传统车险公司更优惠,也能为特斯拉车主提供更好的体验,但车险在美国是财产保险的组成之一,很多财险公司会将车险纳入整体财险产品当中,提供更有竞争力的产品组合。

理想、蔚来和最近刚刚获批保险经纪业务许可的宝马中国则选择了第二种方式。2022年1月,蔚来斥资5000万元成立蔚来保险经纪有限公司,年底收购汇鼎保险经纪有限责任公司,获得保险经纪业务许可;同年6月,理想汽车全资收购银建保险经纪有限公司,获得保险经纪业务许可,后更名北京理想保险经纪有限公司。

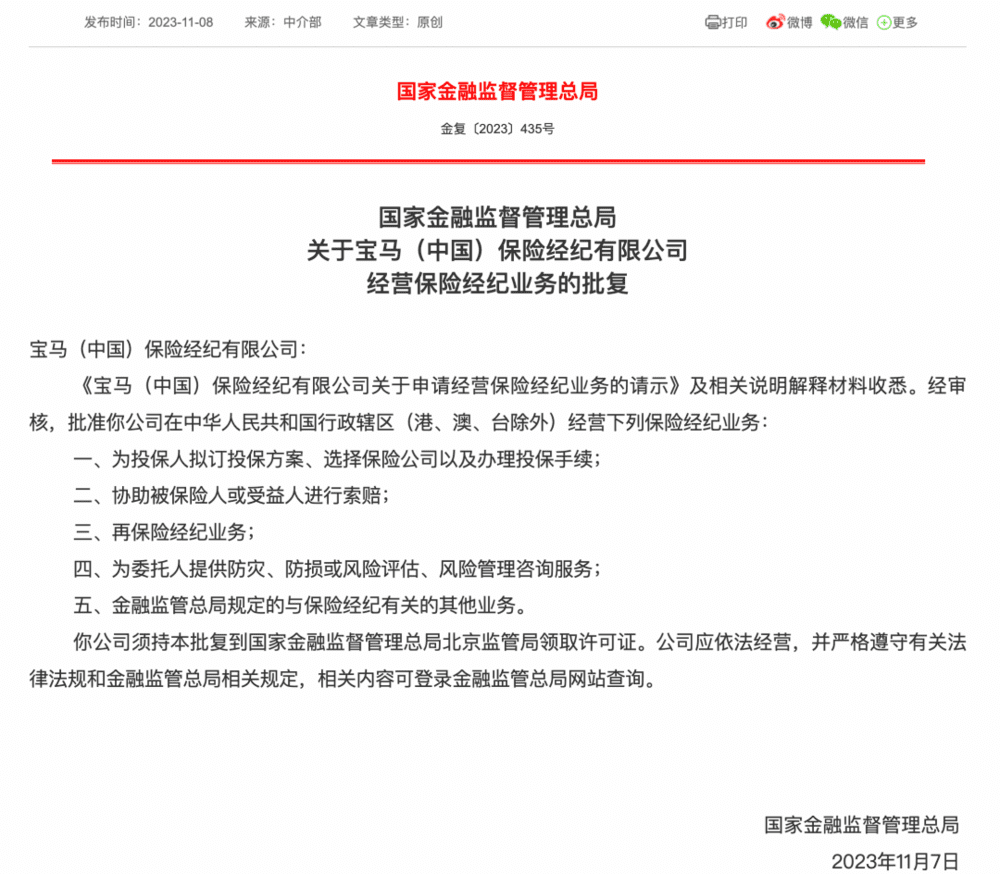

宝马(中国)则成立了一家宝马(中国)保险经纪有限公司,并在2023年11月8日获得国家金融监督管理总局批准的保险经纪业务许可,这是时隔五年之后,中国保险行业监管机构首次批准新的保险经纪业务许可。

无论采取哪种策略,车企不约而同地跨界卖起了保险,车险的市场潜力可见一斑。一边是险企进退两难,一边是车企逆势入局,看似矛盾的角逐场背后,蕴藏着“车主险企两头不讨好”症结的破解之道。

相较于传统险企,新能源车企的优势集中体现为两点:更全面细致的车辆和车主数据,以及完善的销售和售后体系。

一方面,车企掌握着丰富的车辆数据和驾驶数据,基于这些数据,不论是对车辆风险还是对驾驶员风险的评估,车企都可以做到更细的颗粒度和更高的准确性。这些数据再加上一个合理的精算模型,给出更具竞争力的车险价格将是大概率事件。

仅车损维修这一项,车企就拥有保险企业难以匹敌的优势,对车辆的维修成本,不会有任何一家公司比车企自己更清楚。

另一方面,车企本身已经建立起资源丰富的售前售后服务体系,在现有的体系内增加一项销售保险和保险理赔的业务,并不会新增太多成本,同时自己做保险方便直达客户,跳过中介和维修厂等中间环节,提供更加便捷的维修理赔服务。

当然保险企业也拥有车企不具备的优势,车企掌握的是驾驶数据,而保险企业拥有更多关于人的数据,比如投保人的健康状况、财务状况、信用状况等,保险企业可以从更多车以外的维度评价投保人的风险偏好,往往更加全面。

车企入局车险赛道,肯定会丰富车险行业的产品形态,推动整个行业的发展,提升科学理赔能力,让新能源车险从买的嫌贵、卖的喊赔这样的怪圈中走出来。

保险行业是时间和风险的朋友,在新能源汽车的风险评估体系成型之前,当前的短期阵痛无法避免。在此期间,车主多交的保费和险企亏损的金额,都是在为风险的不确定性买单。

本文来自微信公众号:半熟财经 (ID:Banshu-Caijing),作者:尹路、陈烛,编辑:余乐