一、封装基板是先进封装国产替代破局关键,材料产业链向高端化延伸

1. 封装基板在封装材料中占比最高,在倒装封装中占据关键地位

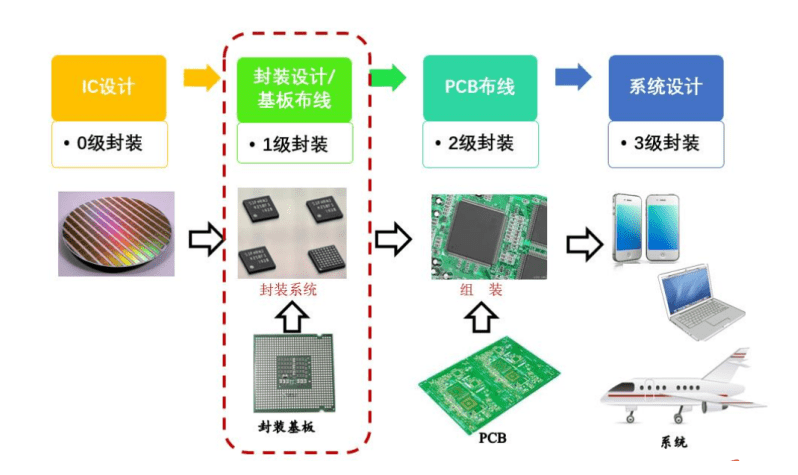

狭义封装主要针对一级封装,封装材料向高标准演进。半导体封装是半导体制造工艺的后道工序,为芯片和印制线路板之间提供电互联、机械支撑、机械和环境保护及导热通道。

广义的封装主要分为零级到四级封装,零级封装指芯片上的互联,得到的是芯片,一级封装,即狭义上的封装,指将芯片固定在封装基板或引线框架上,将芯片的焊盘与封装基板或引线框架的内引脚互联从而进一步与外引脚连通,并对芯片与互联进行保护性包封。

二级封装为板级封装,即得到印制线路板。三级/四级封装将得到一个完整的电子产品。当前,集成电路芯片朝着大尺寸、高集成度、小特征尺寸和高IO方向发展,因此对封装技术提出了更高要求,这与封装材料的性能提升及成本下降是离不开的。目前,封装材料正向着高导热、高机械强度、高粘结性、低吸水率和低应力方向发展,推动先进封装不断进步。

图1:封装基板是一级封装中的核心位置

资料来源:CNKI,国泰君安证券研究

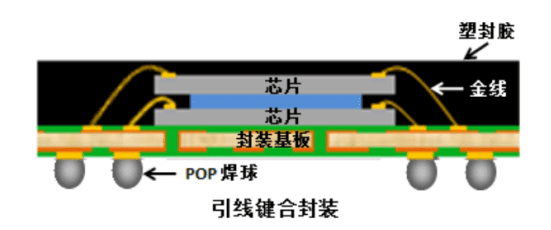

图2:引线键合类封装基板基本结构

资料来源:深南电路招股说明书,国泰君安证券研究

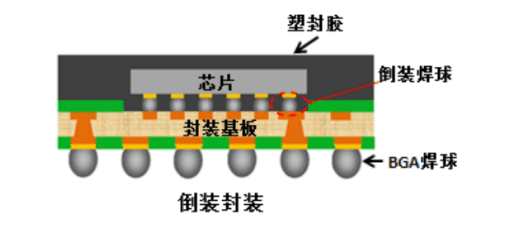

图3:倒装类封装基板基本结构

资料来源:深南电路招股说明书,国泰君安证券研究

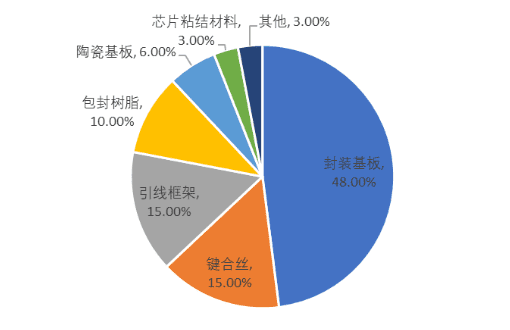

图4:引线键合类封装基板成本占比达到48%

资料来源:SEMI,国泰君安证券研究

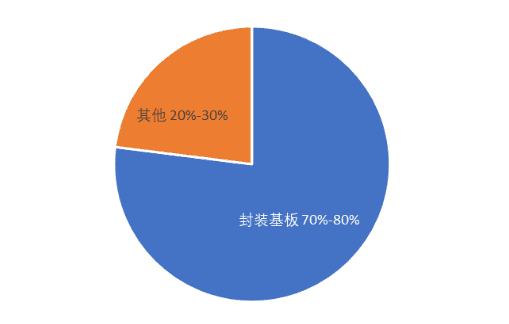

图5:倒装类封装基板占比达到70-80%

资料来源:深南电路招股说明书,国泰君安证券研究

2. 封装基板材料向高端化进军

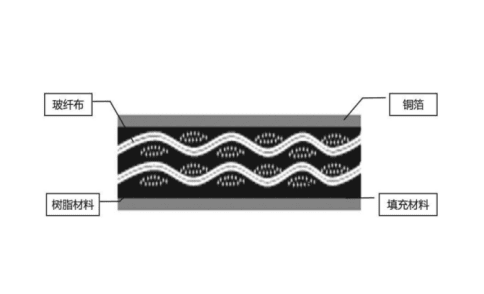

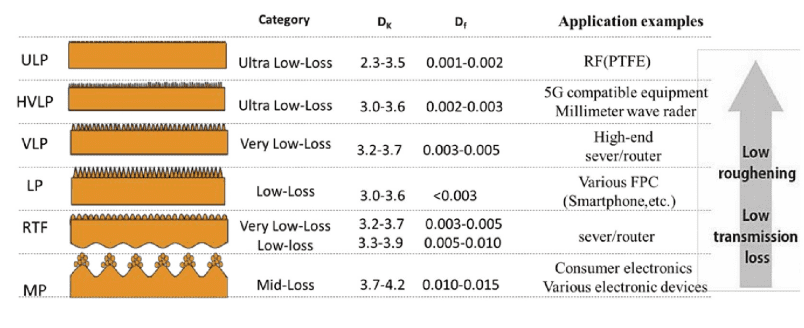

封装基板材料产业链同PCB类似,对材料要求更高。传统有机封装基板材料主要包括CCL覆铜板、铜箔等,其中CCL覆铜板是以有机树脂为粘结剂,玻璃纤维布和无机填料为增强材料,采用热压成型工艺制成。封装基板用低轮廓铜箔要求铜箔抗剥离强度强、厚度均匀、低表面粗糙度、光面抗氧化涂层及微细线路刻蚀性好。玻璃纤维布的均匀性、一致性、平整性也比PCB要求更高。

基板材料为CCL覆铜板的核心材料,主要为ABF(Ajinomoto Build-up Film)树脂、BT(双马来酰亚胺三嗪)树脂和MIS基板,前两者占据70%以上份额。封装基板用铜箔主要为HVLP极低轮廓铜箔,光刻胶在普通PCB用光刻胶上升级,向高感光线路干膜光刻胶转变。除了有机基板外,陶瓷基板及挠性基板占据部分市场份额。

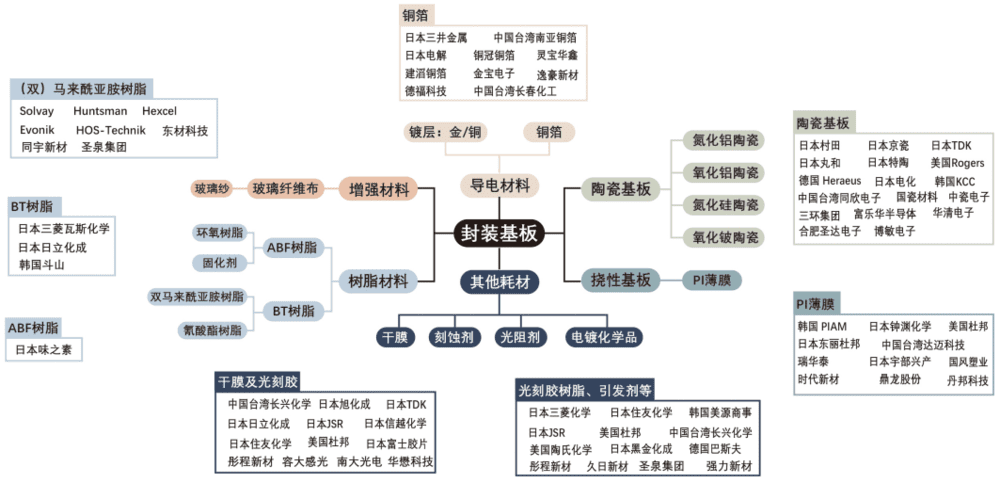

图6:封装基板产业链

资料来源:国泰君安证券研究

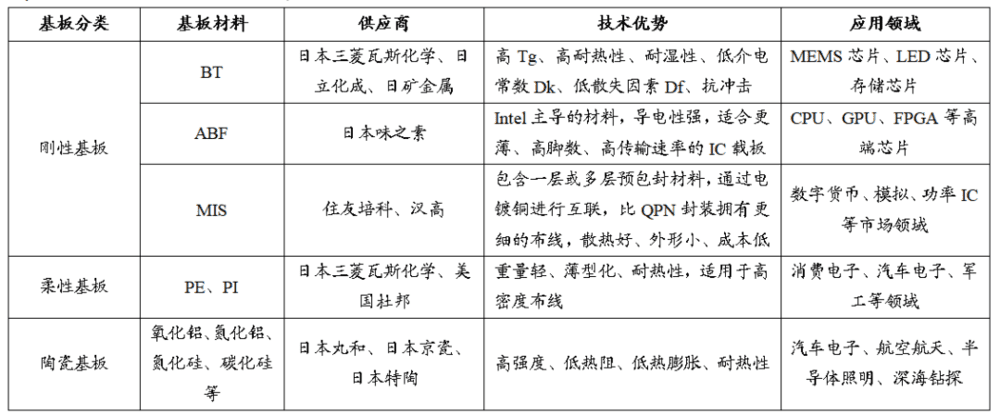

表1:IC载板类型及应用领域

资料来源:联茂电子,深联电路,京瓷、罗杰斯,国泰君安证券研究

二、封装基板材料产业链蕴藏机会,国产替代正当时

1. 封装基板材料以树脂为核心,对材料要求较PCB更高

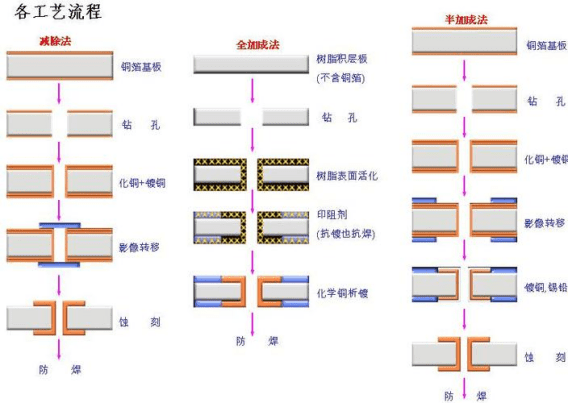

ABF树脂的应用与封装基板制程紧密相关。当前,IC基板积层图形制备主要为减成法、半加成法及加成法。减成法是先在覆铜板上通过光化学法产生掩膜图形,再化学刻蚀未保护的铜形成电路板,一般线宽线距大于30μm/30μm。加成法则是在导电图形区先沉积导电金属层,再用化学电镀加厚导电图形,该方法对基材和工艺要求很高,产量不大,可用于WB或FC载板,制程可达到12μm/12μm。

而在超精细的10μm/10μm封装基板中,需要通过改进的半加成法制备,先用化学法形成薄金属铜,在超薄铜上通过电镀形成线路,未电镀加厚的区域在差分刻蚀中全部去除。但该方法由于化学铜层与介质材料结合能力一般较差,容易出现铜层与介质层的分离。而ABF表面可以接受激光加工和直接镀铜,能形成更精细的电路图形,具有更低的热膨胀系数、抗剥离性能强,低介电常数和低介质损耗角正切值,可适用于高频电路,成为实现高密度间距、高绝缘性能、高耐用性的最佳选择。

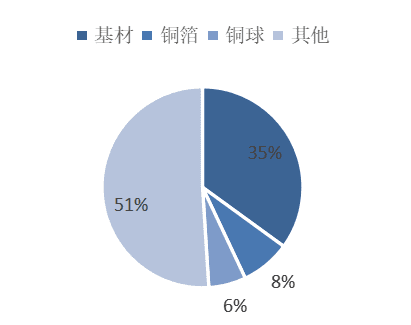

图7:基材成本占IC载板总成本35%

资料来源:Amkor,国泰君安证券研究

图8:CCL覆铜板基本结构

资料来源:《IC封装基板及其原材料市场分析和未来展望》

图9:封装基板制备工艺对比

资料来源:CNKI,国泰君安证券研究

2. 核心树脂材料被日商垄断,国企在树脂上游材料有所布局

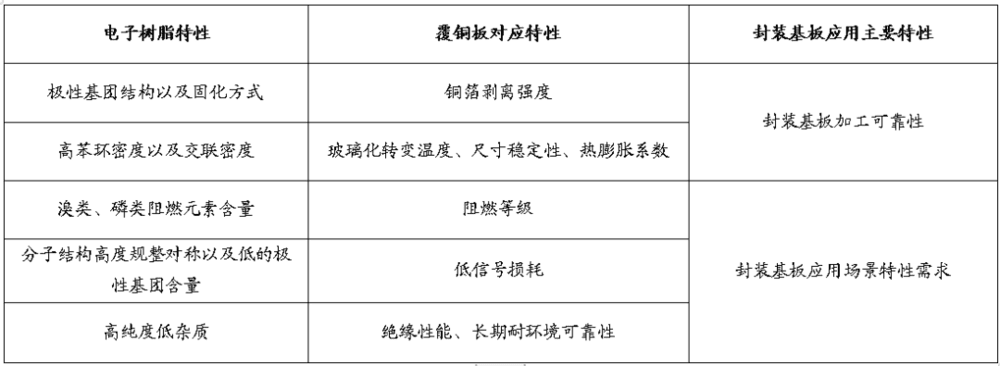

ABF树脂被日商垄断。电子树脂的性能直接影响到基板性能,下游厂商选择供应商非常审慎,覆铜板行业客户认证周期通常要1-2年,小批量试产1-2年,而封装基板要求更为严格,芯片封装类材料认证通过往往需要3年以上。下游客户黏性极高导致高端树脂行业垄断严重。ABF树脂主要用于CPU、GPU、ASIC等高性能运算芯片。

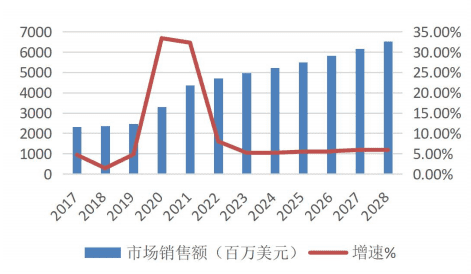

据QYResearch统计,2022年全球ABF载板市场销售额达到47.2亿美元,预计2022-2028年CAGR达到5.56%。至2028年,ABF载板市场销售额将达到65.29亿美元,销量将达到730万平方米。主要被日本味之素公司垄断,达到95%以上的市占率,其次为积水化学。日系厂商扩产相对谨慎,2021年6月,味之素宣布未来4年ABF产量CAGR仅为14%,远低于市场需求量。国内已有部分厂商有类似ABF积层膜产品,有望实现ABF膜的国产化突破。

表2:电子树脂直接影响基板性能

资料来源:同宇新材财股说明书,国泰君安证券研究

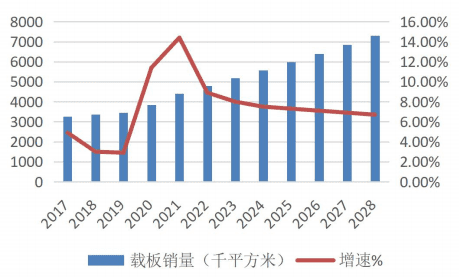

图10:全球ABF载板市场销售额将于2028年达到65.29亿美元(百万美元)

资料来源:QYResearch,国泰君安证券研究

图11:全球ABF载板销量将于2028年突破730万平方米(千平方米)

资料来源:QYResearch,国泰君安证券研究

图12:味之素ABF材料示意图

资料来源:味之素官网

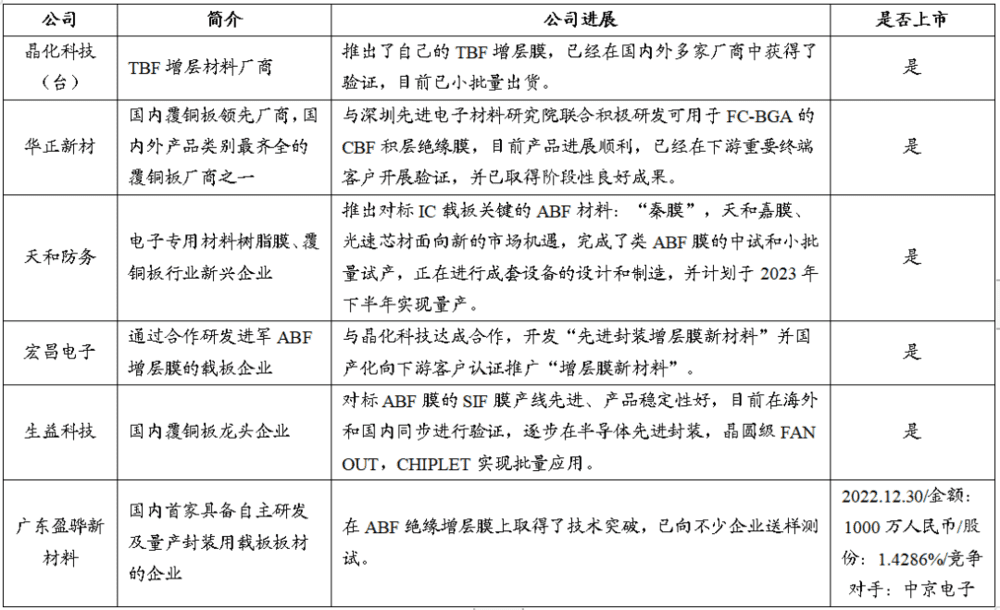

表3:国内ABF积层膜厂商布局

资料来源:公司公告,国泰君安证券研究

国内电子树脂厂商集中于PCB领域,逐步布局马来酰亚胺类树脂。目前,国内电子树脂厂商已实现多高端覆铜板用树脂的稳定供应。在IC基板用树脂领域,仍处于技术储备及客户验证阶段。BT树脂主要用于存储芯片、MEMS芯片、射频芯片与LED芯片。主要供应商为日本三菱瓦斯化学,出货量占全球90%以上,日立化成与韩国斗山均小批量供货。

据三菱瓦斯化学年度报告,除了现有的日本福岛县BT树脂产能外,公司还将扩大泰国基地的半导体封装用BT层压材料的产能。目前三菱瓦斯BT树脂专利期限已过,但受较高的技术、原材料、客户壁垒,新企业进入市场难度仍较大。BT树脂的上游为马来酰亚胺类树脂(BMI),为聚酰亚胺树脂派生的一类树脂体系,主要应用于航空航天、汽车、国防和电子技术领域。

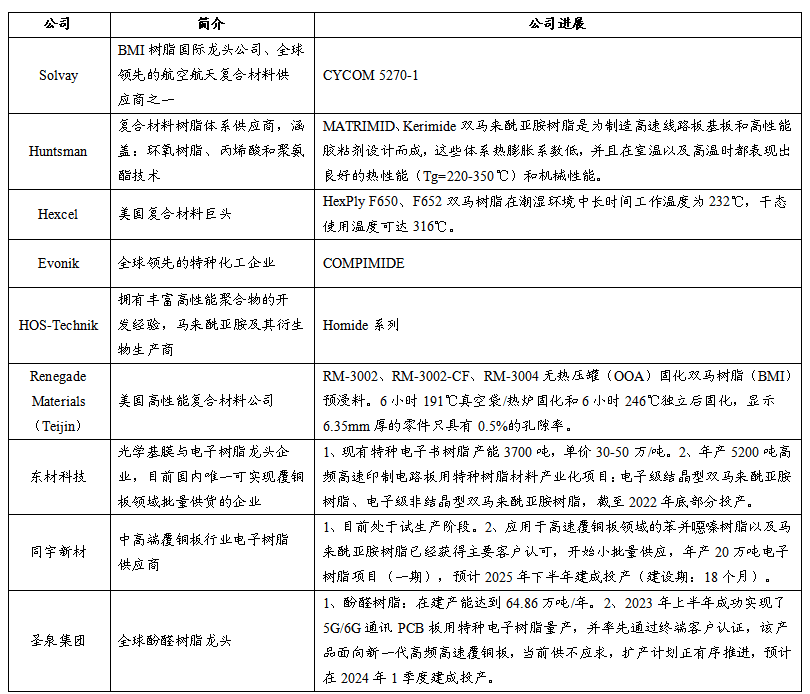

据统计,2022年BMI市场空间约为10400万美元,2029年预计将达到14700万美元。以终端应用分类,电子类产品占比预计在20%。国外厂商如Solvay、Huntsman等已有成熟的产品系列,主要集中在飞机应用、复合材料等高端领域。国内公司近年来已有所突破,同宇新材研发的马来酰亚胺树脂已实现小批量供应,东材科技研发的马来酰亚胺树脂已于2022年底投产。

图13:至2029年,BMI全球市场预计将达到14700万美元

资料来源:Data Bridge Market Research Market Analysis Study 2022,国泰君安证券研究

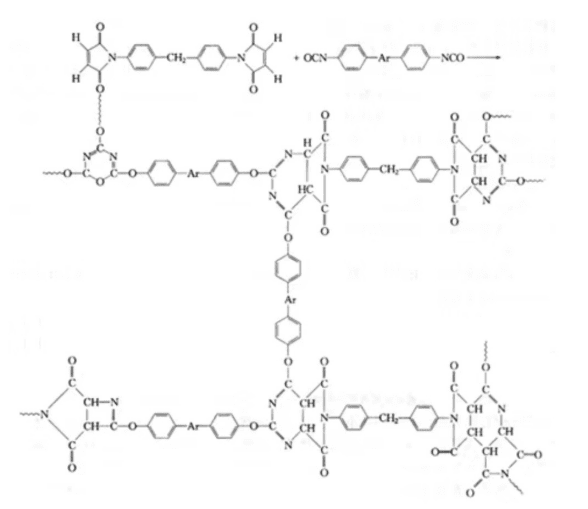

图14:BT树脂合成图:双马树脂(BMI)+氰酸酯树脂(CE)→三嗪树脂(BT)

注:(三菱瓦斯化学的BT树脂:由双酚A型二氰酸酯和二苯甲烷双马来酰亚胺共聚制得)

资料来源:三菱化学官网

表4:BMI树脂及MI树脂厂商产能布局

资料来源:公司公告,国泰君安证券研究

3. 封装基板用光刻胶较PCB湿膜升级,国内逐步打造量产线

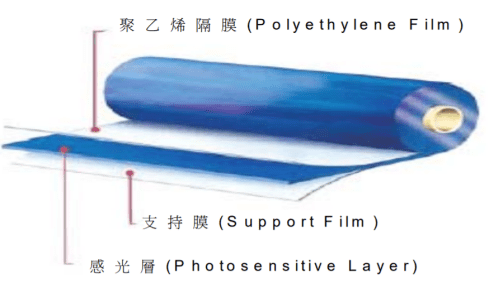

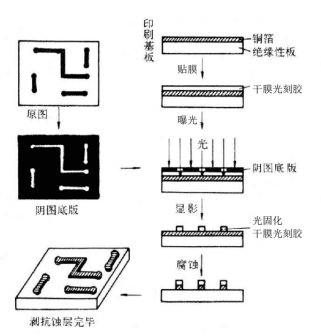

封装基板主要用高感光线路干膜光刻胶。PCB用光刻胶一般包括干膜光刻胶、湿膜光刻胶及光成像阻焊油墨等,光刻胶在材料成本占3%。和PCB类似,封装基板需要用光刻胶进行电路图形转移,但多用干膜光刻胶。与湿膜光刻胶直接以液态形式涂布不同,干膜光刻胶先将液态光刻胶涂布在载体PET膜上,经烘干、冷却处理后再附上PE薄膜,最终形成固态的薄膜型光刻胶。

使用时,预先将干膜光刻胶压合在覆铜板上,通过曝光、显影将底片上的电路图形复制到干膜光刻胶上,再利用干膜光刻胶的抗刻蚀性能,对覆铜板进行刻蚀加工,形成精细铜线路。与湿膜光刻胶相比,干膜光刻胶多用于多层板制作,加工过程迅速且易于控制,适用于电路密集、高频等精度要求较高的PCB板的生产。

图15:PCB成本构成中光刻胶占3%

资料来源:中国产业信息,国泰君安证券研究

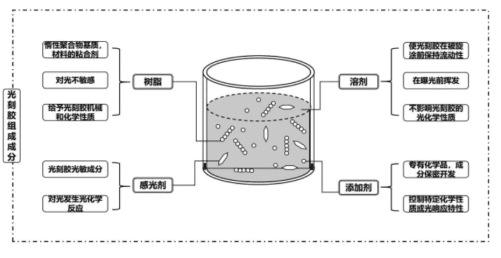

图16:光刻胶组成成分示意

资料来源:《全球光刻胶产业现状及布局》

图17:干膜光刻胶结构示意图

资料来源:中国台湾国立阳明交通大学典藏,国泰君安证券研究

图18:刻蚀用干膜光刻胶工艺流程

资料来源:强力新材招股说明书,国泰君安证券研究

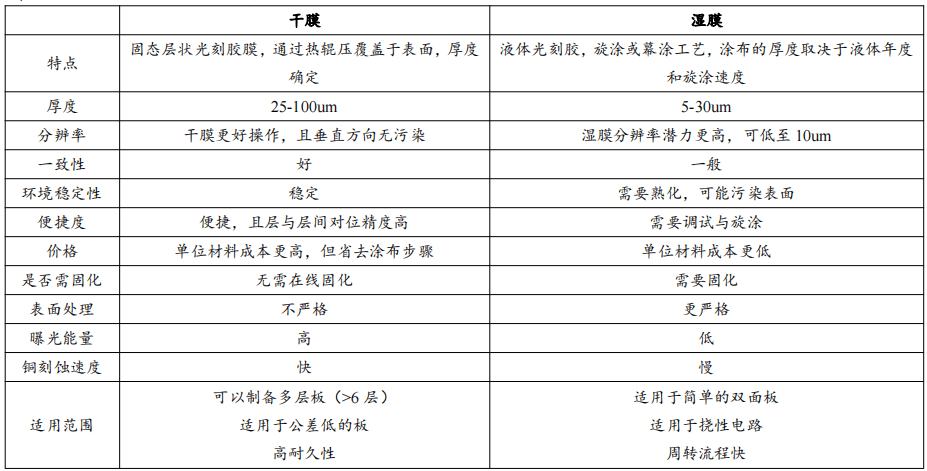

表5:PCB用光刻胶干湿膜对比

资料来源:中国产业信息、容大感光募集说明书,国泰君安证券研究

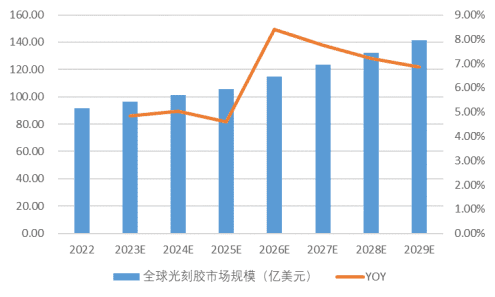

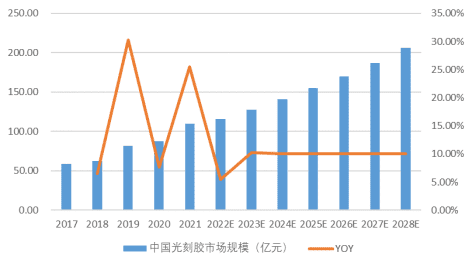

全球光刻胶产品集中在日美企业,国内企业向半导体用光刻胶进军。2022年全球光刻胶市场规模达到91.8亿美元,预计2029年将增长到141.5亿美元,七年CAGR达到5.55%。国内光刻胶市场规模从2017年的58.7亿元增长到2021年的110亿元,CAGR达到13%,预计2028年有望突破200亿元。

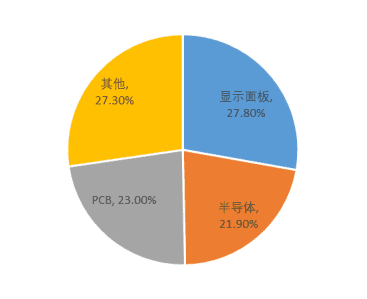

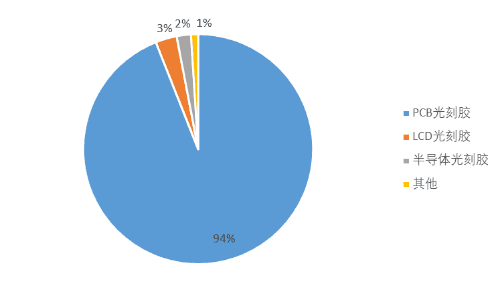

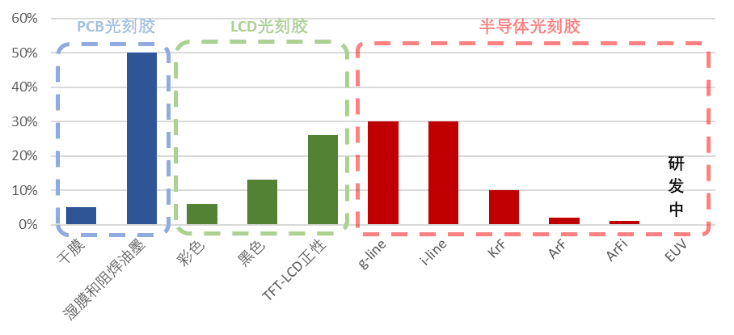

全球光刻胶市场中,LCD光刻胶占比27.3%,PCB光刻胶占比23%,半导体光刻胶占比21.9%。相比之下,我国光刻胶生产能力主要集中在PCB光刻胶,占比高达94%。光刻胶生产工艺复杂,技术壁垒高,其研发和量产需要企业的长期技术积累,对企业研发人员的素质、行业经验、技术储备等都具有极高要求,新进入者需要极大的研发投入。

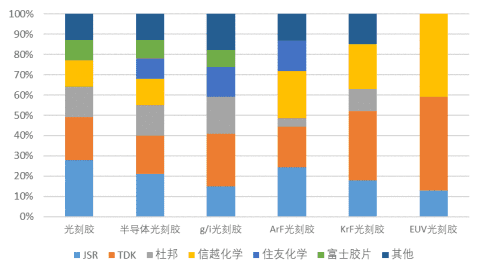

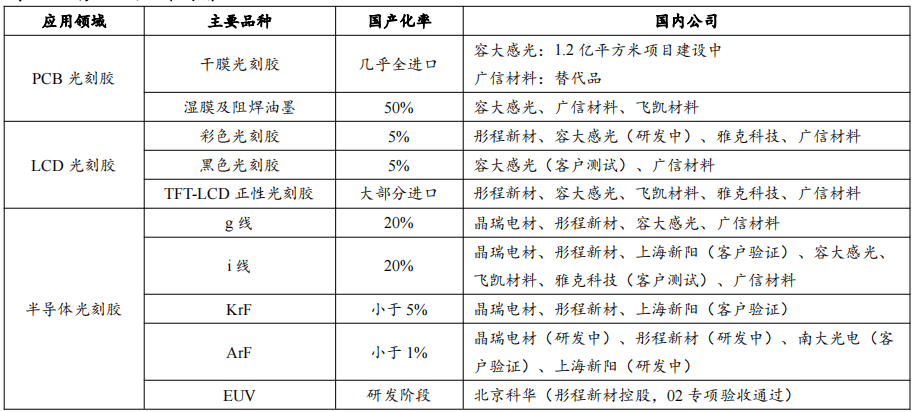

高端光刻胶市场仍被日美企业垄断,国内主要集中于在PCB用光刻胶市场。国内在中低端产品湿膜光刻胶、光成像阻焊油墨占据主导地位,国内大陆市场本土企业占比接近50%。但干膜光刻胶主要由日本和中国台湾地区的企业垄断,中国台湾的长兴化学、日本旭化成、日本日立化成(已被昭和电工收购并改名为Resonac)占据80%以上市场份额。中国大陆干膜光刻胶几乎全部依赖进口,容大感光正在建设干膜光刻胶产线;广信材料研发最新型浸涂型液体感光蚀刻油墨替代干膜光刻胶,共同助力干膜光刻胶国产化。

光刻胶材料产业链中核心树脂和光引发剂主要被海外供应商垄断。光刻胶核心原料主要包括树脂、溶剂、光引发剂和添加剂,其中树脂和光引发剂决定了光刻胶分辨率、所需曝光波长、刻蚀性能及速度,技术壁垒高,国内主要依赖进口。

树脂方面,目前圣泉集团已量产电子级酚醛树脂和特种环氧树脂,PCB用特种电子树脂已完成行业验证,并积极开发多种新型高纯环氧树脂;彤程新材完成TFT-LCD Array正胶酚醛树脂、LED酚醛树脂的量产,多种G/I线酚醛树脂及部分KrF光刻胶树脂目前处于客户认证阶段;强力新材具有PCB光刻胶树脂的量产能力;光引发剂方面,国内强力新材、久日新材实现部分引发剂量产;溶剂技术难度相对较低,江苏德纳、江苏华伦、百川股份等国内企业目前能够量产包括乙二醇醚类、丙二醇醚类等在内的多种溶剂。

图19:预计2029年全球光刻胶市场规模达91.8亿美元

资料来源:Reportlinker,国泰君安证券研究

图20:预计2028年中国光刻胶市场规模突破200亿元

资料来源:前瞻产业研究院,国泰君安证券研究

图21:2021年全球光刻胶下游应用场景

资料来源:Research and Market,国泰君安证券研究

图22:2021年中国光刻胶下游应用市场

资料来源:中商产业研究院,国泰君安证券研究

图23:日本美国企业占全球光刻胶市场80%以上

资料来源:公司公告,国泰君安证券研究

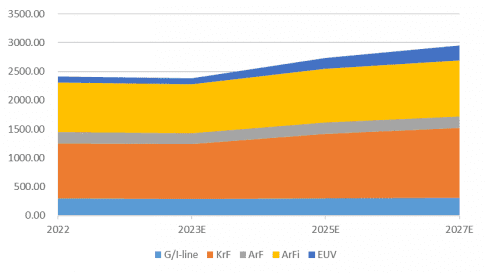

图24:全球半导体用光刻胶市场收入预测

资料来源:TECHCET,国泰君安证券研究

图25:光刻胶高端品类国产化率仍较低

资料来源:中国电子材料行业协会,国泰君安证券研究

表6:国产光刻胶布局情况

资料来源:容大感光募集说明书,公司公告,国泰君安证券研究

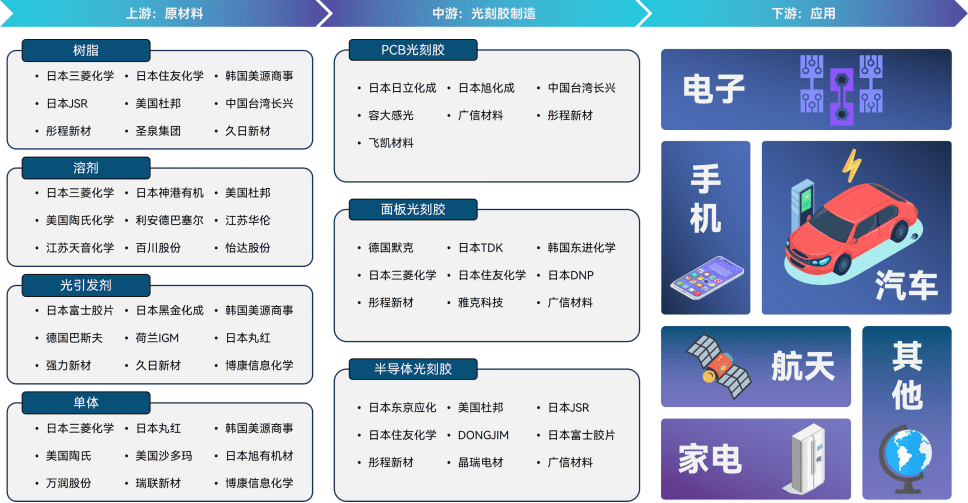

图26:光刻胶产业链全景图

资料来源:国泰君安证券研究

4. 高端铜箔准入门槛高,内资厂商亟待稳定量产

铜箔技术设备高壁垒,国内厂商进入规模试生产阶段。封装基板用低轮廓铜箔是电解铜箔的一种,性能要求较高,厚度可低至1.5μm,一般PCB用铜箔为12-18μm,需要稳定的抗剥离强度、厚度均匀、低表面粗糙度、铜箔光面抗氧化涂层质量高等,其中,抗剥离强度是最重要的性能。

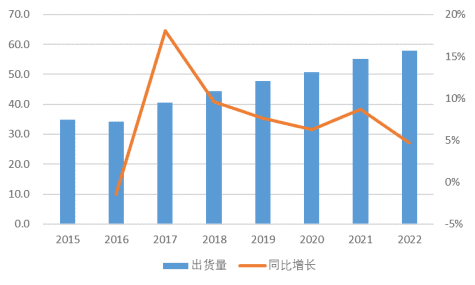

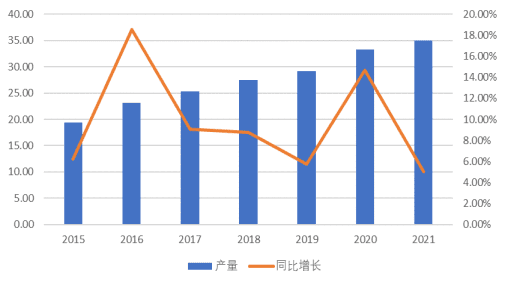

由于PCB市场蓬勃发展,全球电子电路铜箔出货量从2016年34.6万吨增长至2022年58万吨,CAGR达到9%。中国2021年电子电路铜箔产量达到35.2万吨,近5年CAGR达6.85%。而低轮廓铜箔是高端铜箔中应用最多、产量最大的产品,一直是国内外铜箔企业努力抢占的对象。目前,中国台湾企业占据大部分市场,市占率达45.3%。

高端铜箔具有极高技术壁垒,在工艺条件、设备精度及稳定性方面均有较高要求,同时高端铜箔资金壁垒高,单位投资额达4.3-9.9万元,建设测试周期长达18-30个月,且受原材料铜价波动影响显著,市场准入门槛高,先发优势明显。

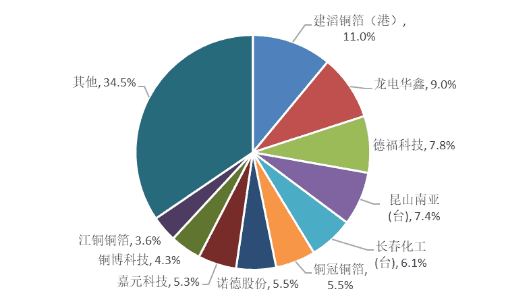

全球高端铜箔市场目前仍被日韩、中国台湾地区的铜箔厂家占领,中国大陆企业近年来在部分高端电子电路铜箔领域已实现了较大的提升和突破,如铜冠铜箔、嘉元科技、龙电华鑫、德福科技、诺德股份等,但市占率低于9%。

图27:不同铜箔的性能对比

资料来源:CNKI

图28:2015-2022年全球电子电路铜箔出货量(万吨)

资料来源:GGII,国泰君安证券研究

图29:2015-2021年中国电子电路铜箔市场产量(万吨)及同比增长

资料来源:GGII,CCFA,国泰君安证券研究

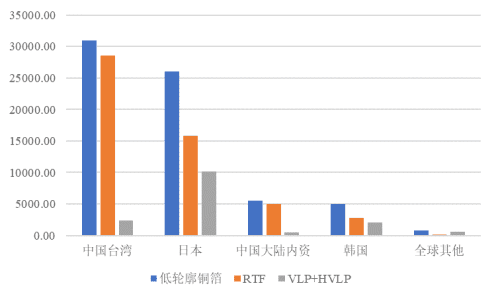

图30:2020年全球低轮廓铜箔产量与格局(吨)

注:RTF铜箔:反面粗化处理电解铜箔;VLP铜箔:低轮廓铜箔;HVLP:极低轮廓铜箔

资料来源:GGII,国泰君安证券研究

图31:国内铜箔企业竞争格局

资料来源:德福科技招股说明书,国泰君安证券研究

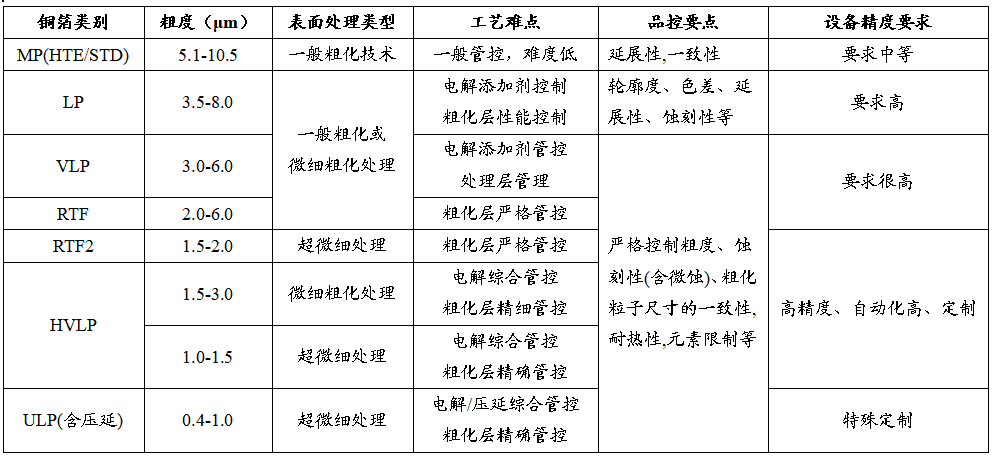

表7:铜箔制备技术难点分析

资料来源:CNKI,国泰君安证券研究

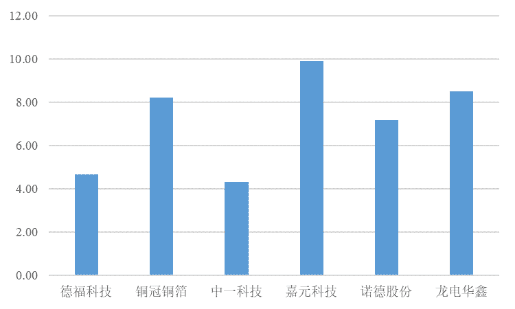

图32:高端铜箔单位投资成本(万元/吨)

资料来源:各公司招股说明书,国泰君安证券研究

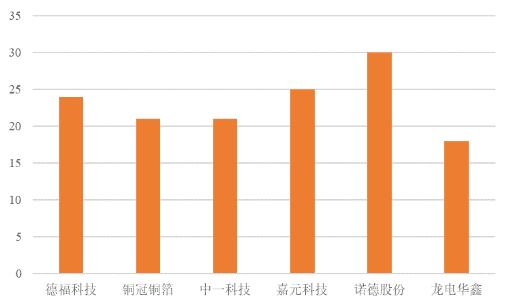

图33:高端铜箔建设周期(月)

资料来源:各公司招股说明书,国泰君安证券研究

图34:阴极铜成本占总原材料成本95%

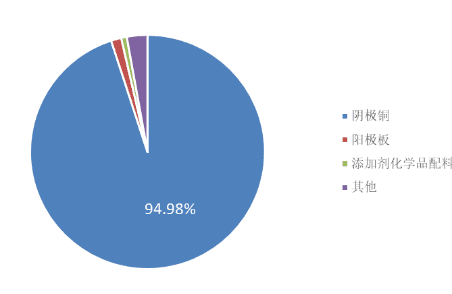

资料来源:德福科技招股说明书,国泰君安证券研究

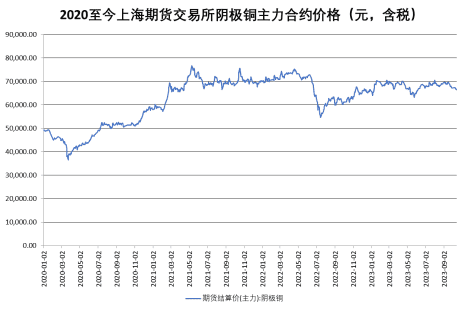

图35:铜箔受铜价波动影响

资料来源:上海期货交易所,国泰君安证券研究

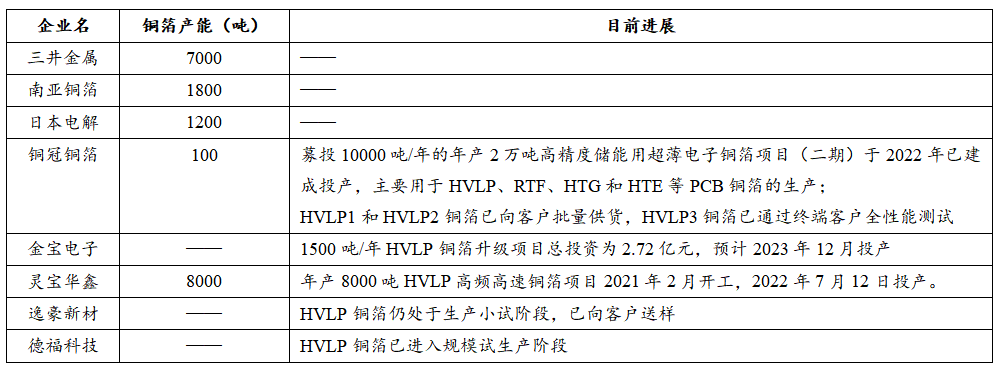

表8:超低轮廓铜箔产能布局

资料来源:中电材协覆铜板材料分会,华经产业研究院,公司公告,国泰君安证券研究

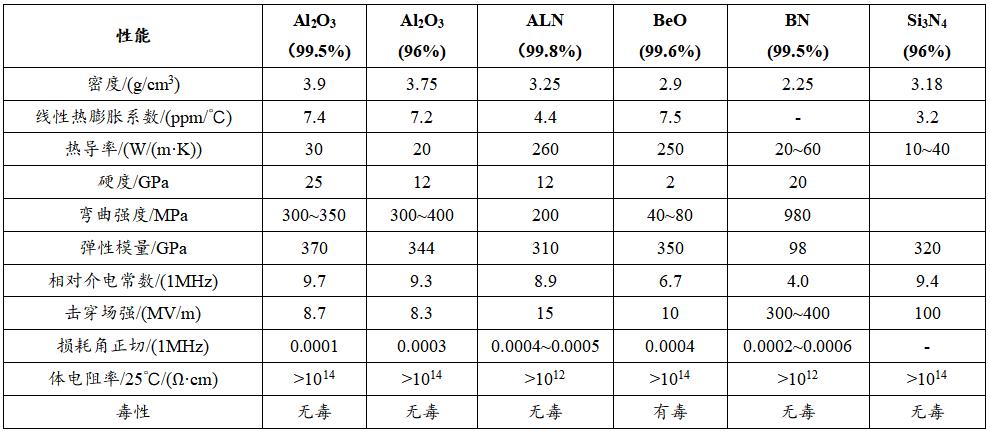

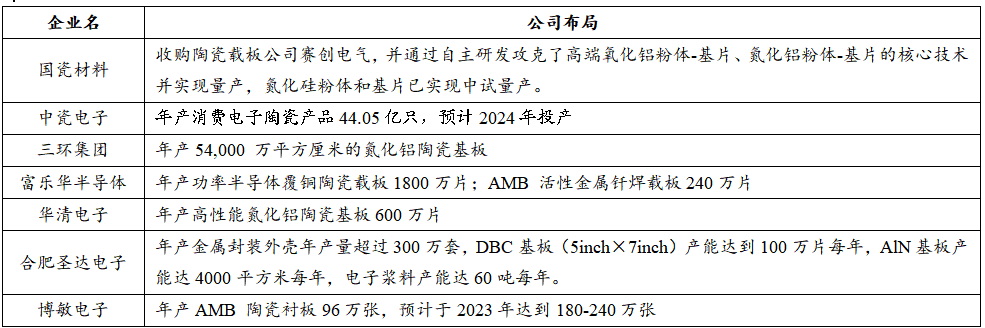

5. 陶瓷基板在功率器件中应用空间广阔,国内企业已具备量产能力

陶瓷基板主要适用于高功率器件。与有机封装基板相比,陶瓷封装基板具有介电常数低、介电损耗低、高热导率、适宜的热膨胀系数等优点,能满足高速、高密度、大功率的要求,非常适用于作为功率器件封装基板,被广泛应用于半导体照明、激光与光通信、航空航天、汽车电子、深海钻探等领域。

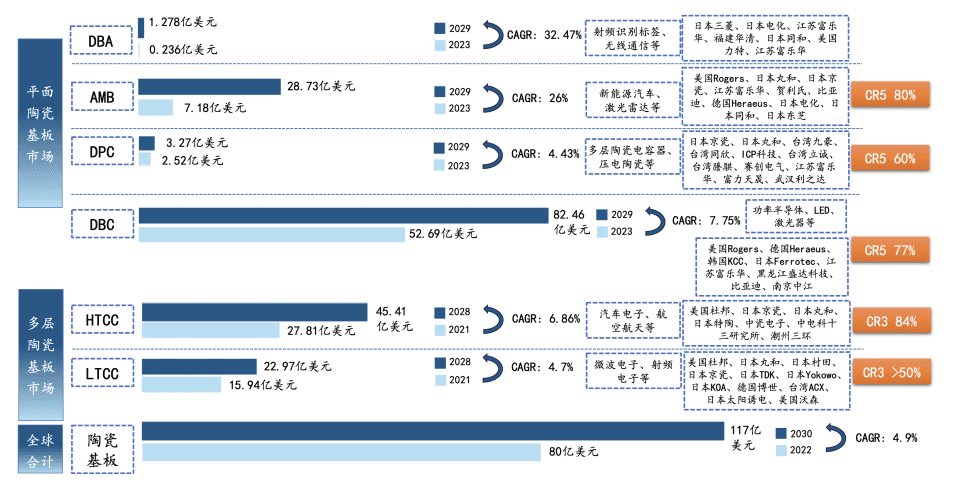

根据GII的报告,2022年全球陶瓷基板市场规模约为80亿美元,预计2030年有望达到117亿美元,期间的年复合增长率超过4.9%。陶瓷基板材料主要为氧化铍(BeO)、氧化铝(Al2O3)、氮化铝(AlN)和氮化硅(Si3N4),其中氧化铝技术最为成熟、性价比高,市占率达80%以上,但其热导率低,热膨胀系数与Si不太匹配,因此在超大功率器件上并不适用。氮化铝热导率为氧化铝陶瓷的6~8倍,但导热系数只有其50%,尤其适用于导热性能要求较高的领域。氮化硅机械性能最强,但热导率较低,目前在IGBT模块封装中得到青睐,并逐步替代氧化铝和氮化铝陶瓷基板。

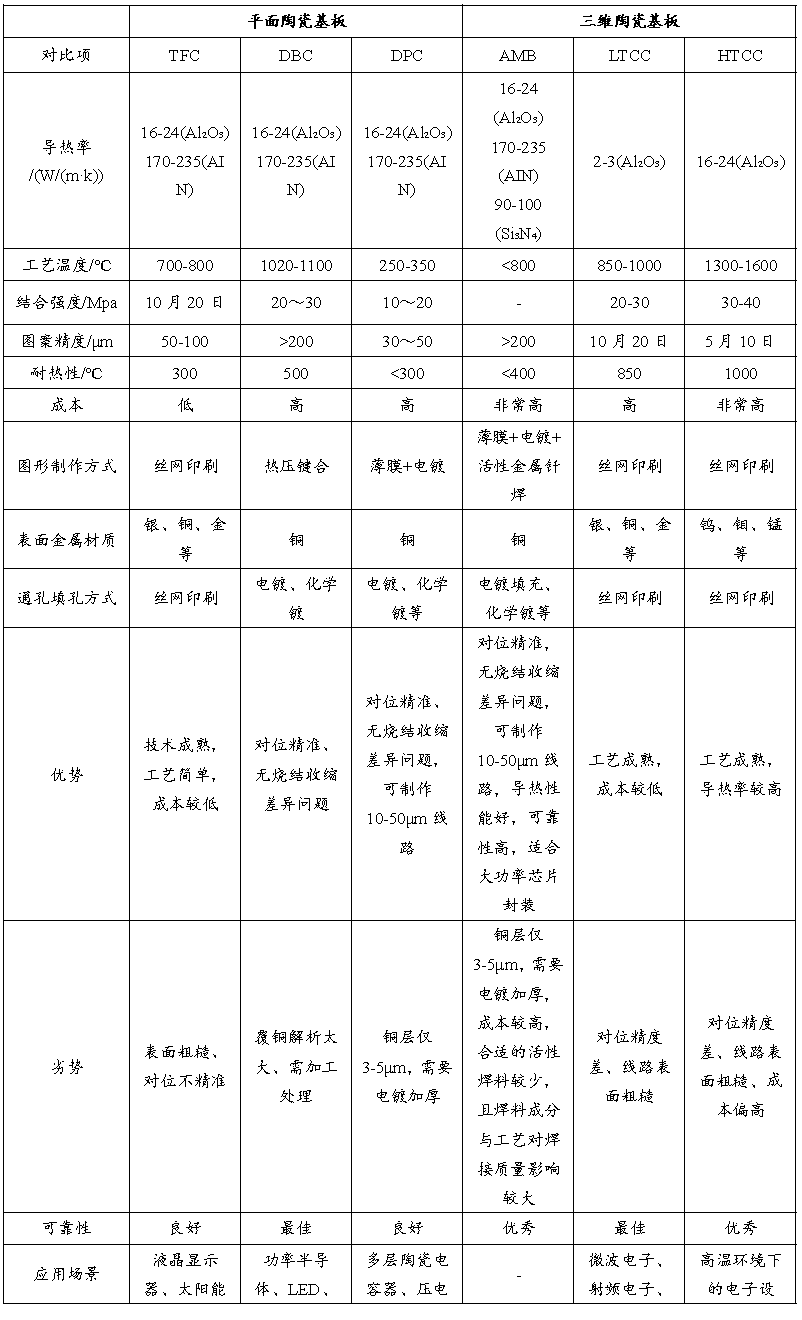

按照工艺不同陶瓷基板可分为平面陶瓷基板工艺与多层陶瓷基板工艺,平面陶瓷基板按照工艺可分为厚膜印刷陶瓷基板(TPC)、薄膜陶瓷基板(TFC)、直接覆铝陶瓷基板(DBA)、直接电镀铜陶瓷基板(DPC)、直接键合铜陶瓷基板(DBC)和活性金属焊接陶瓷基板(AMB)等;多层陶瓷基板按工艺可划分为LTCC(低温共烧陶瓷)、HTCC(高温共烧陶瓷)等。其中,TFC、TPC主要用于对线路精度要求不高的器件封装,DPC、AMB、DBC等对工艺要求较高。

国内在高端陶瓷基板领域已有突破。主要玩家集中于美日两国、中国台湾地区,目前中国大陆厂商已在DPC、DBC、AMB等领域逐步实现国产化突破,如富乐华半导体、福建华清电子等已实现量产。陶瓷基板工艺核心在高纯粉体制备、裸片烧结工艺及基板表面金属化工艺。

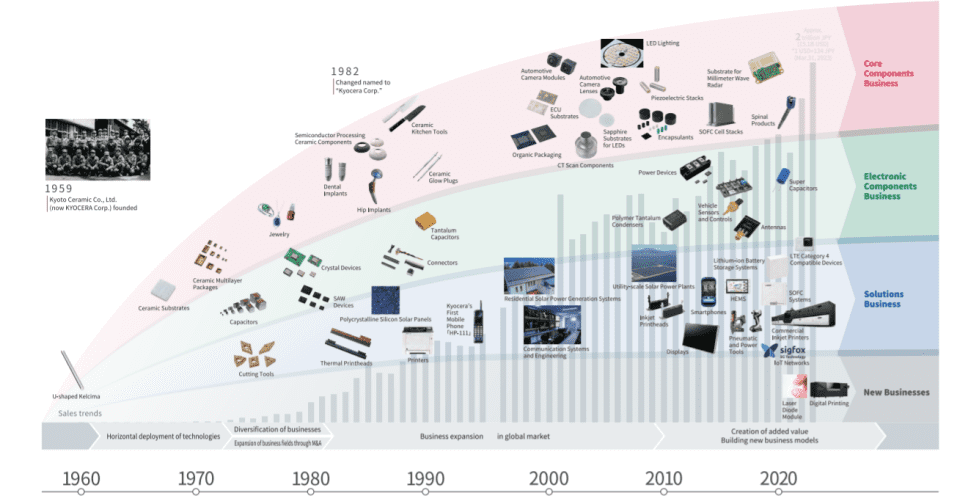

其中,粉体决定了陶瓷基板性能核心指标。头部陶瓷基板厂商如日本京瓷具备全产业链制备能力,以陶瓷材料研发制造能力为起点,以电子陶瓷材料为核心,通过并购进入通信、太阳能、显示器、气动工具、医药等领域,不断布局下游应用品类,建立大批量生产能力及成本控制能力,逐步成为陶瓷产业国际巨头。国内厂商产业链布局仍较为分散,具备高端粉体量产能力及基板金属化工艺的厂家有望破局。

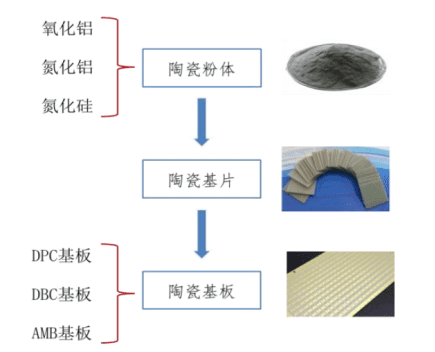

图36:陶瓷基板产业链

资料来源:国瓷材料公告,国泰君安证券研究

表9:典型陶瓷材料性能对比

资料来源:微电子封装技术,国泰君安证券研究

表10:不同工艺陶瓷基板的性能对比

资料来源:CNKI,国泰君安证券研究

图37:陶瓷基板市场空间及竞争格局

资料来源:国瓷材料公告,国泰君安证券研究

图38:京瓷集团成长史

资料来源:京瓷集团官网

表11:国内企业陶瓷基板及原材料产能布局

资料来源:公司公告,国泰君安证券研究

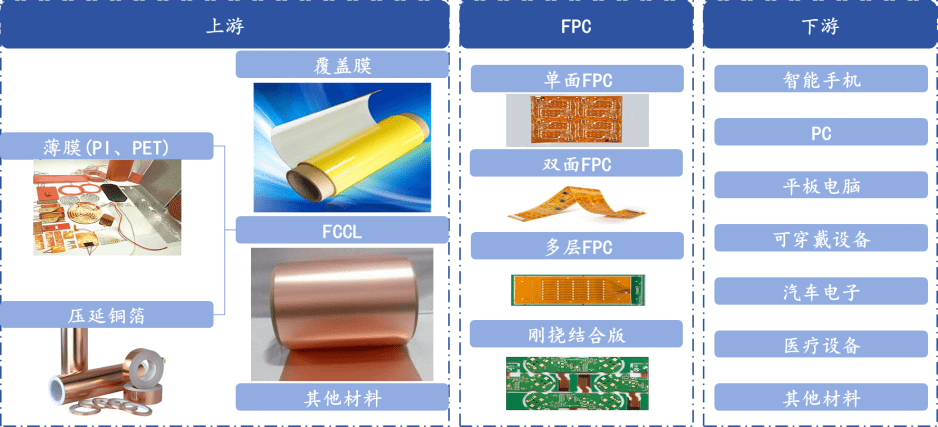

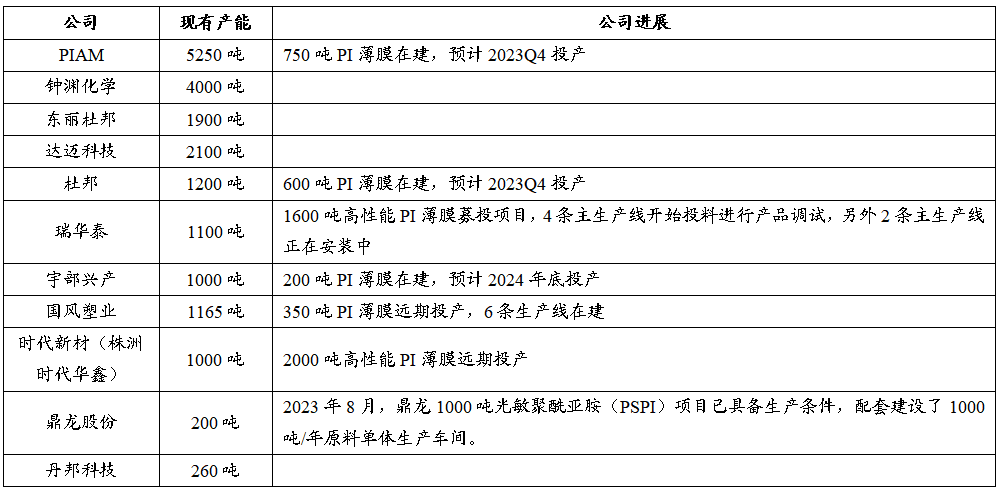

6. 柔性基板核心材料为PI薄膜,国内龙头企业上量追赶

柔性基材核心材料为PI薄膜,国内突破日韩美厂商垄断。柔性基板具有可拉伸、可弯折等独特性质,优良的共形能力使其易贴附于非平面平台,适用于小型化、轻量化和移动要求的电子产品。柔性基板由柔性覆铜层压板(FCCL)制备,FCCL主要由聚酰亚胺(PI)/聚酯薄膜、压延铜箔、胶黏剂组成,其中基材PI是其核心原料。

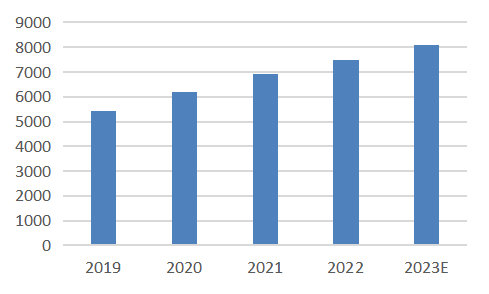

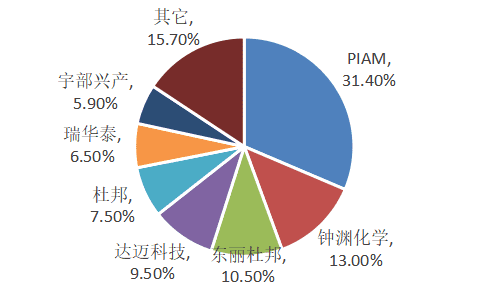

根据Yano统计,2023年FCCL用PI薄膜需求有望突破8000吨。市场高端PI膜基本被美日韩企业垄断,国内主要集中在热控、电工级薄膜及电子产品的覆盖膜、补强膜。韩国PI Advanced Materials(原SKPI)占据31%市场份额,CR4占64.4%。PI薄膜生产核心在于树脂分子结构及配方设计,制膜过程则涉及工艺及设备的批次稳定性,设备幅宽及良率直接影响产品成本。

截至2023年上半年,PIAM产能达到5250吨,在建750吨预计2023Q4完成。我国PI膜头部公司瑞华泰现有产能1100吨,募投1600吨已开始调试,实力追赶国际龙头。

图39:柔性基板产业链

资料来源:CNKI,国泰君安证券研究

图40:PI薄膜在FCCL中市场空间(亿元)

资料来源:Yano Research Institute,国泰君安证券研究

图41:PI薄膜竞争格局较为集中

资料来源:PI Advanced Materials,观研天下,国泰君安证券研究

表12:国内PI薄膜厂商布局

资料来源:公司公告,国泰君安证券研究

三、封装基板材料行业的风险

下游需求不及预期。封装基板产业链依赖于宏观经济环境、半导体市场环境,若地缘政治摩擦、消费疲软等因素带来半导体市场疲软,将影响封装产业及公司发展。

技术进步不及预期。我国封装基板仍处于发展初期,同国际龙头相比存在明显差距,如果技术进步不及预期,将难以突破国际龙头技术封锁,从而影响产品验证及出货。

客户验证不及预期。封装基板属于半导体行业的一环,存在高客户黏性、长验证周期的特点,一般进入供应链体系需要2年以上客户验证,如果客户验证不及预期或客户更换产品意愿不强,将严重影响到封装材料企业规模化生产及出货。

本文来自微信公众号:国君产业研究(ID:industryRCofG),作者:肖洁、鲍雁辛